Vuosi-ilmoituksen laiminlyönnistä seuraa laiminlyöntimaksu!

Uudistettu veroilmoitusmenettely toimii

Palkkojen, eläkkeiden ja erilaisten etuuksien sekä luento-, kirjoitus- ym. palkkioiden maksajat, velkojat ja sijoituksia hallinnoivat yritykset ovat hyvin laajasti velvollisia oma-aloitteisesti ilmoittamaan verovelvollista koskevia tulo- ja menotietoja verohallinnolle. Samalla, kun näissä ns. sivullistahon antamissa ilmoituksissa olevien tietojen määrä on lisääntynyt, on vastaavasti verovelvollisen itsensä ilmoittamisvelvollisuus kaventunut ja nykyinen esitäytetty veroilmoitus perustuukin valtaosaltaan näihin sivullisten antamiin vuosi-ilmoitustietoihin.

Valtaosassa tapauksia esitäytetylle veroilmoitukselle merkityt tiedot ovatkin oikein eikä verovelvollisen tarvitse niitä muuttaa. Palkkatuloja saavan luonnollisen henkilön tavanomaisimmat korjausmerkinnät esitäytettyyn veroilmoitukseen koskevat asunnon ja työpaikan välisiä matkakustannuksia. Vuoden 2005 verotuksen toimittamisen yhteydessä ensimmäistä kertaa käytetyn esitäytettyyn ilmoitukseen perustuvan veroilmoitusmenettelyn onnistumisen edellytyksenä on, että nämä sivullisten antamat tiedot ovat oikein ja että ne annetaan oikeassa ajassa ja oikealla tavalla. Todettakoon tässä, että yritysten veroilmoituksen tiedot perustuvat edelleenkin yritysten kirjanpitoon ja sen pohjalta laadittuun tilinpäätökseen. Yritystoiminnan veroilmoitukseen tiedot eivät siten siirry automaattisesti, vaan verotus perustuu yrityksen veroilmoituslomakkeella antamiin tietoihin.

Vuosi-ilmoitusvelvollisuus

Verotusmenettelylain luvussa 3 säädetään siitä, kuka on velvollinen toimittamaan verohallinnolle verotusta varten tietoja ja mitä tietoja tiedonantovelvollisuus koskee. Tietojen antamisen tarkempaa sisältöä säännellään puolestaan verohallituksen yleisestä tiedonantovelvollisuudesta antamassa päätöksessä 28.12.2006/7 v. 2007. Eri sivullistahojen ilmoitusvelvollisuus koskee varsin laajasti erilaisia tuloja, menoja, vähennyksiä ja omaisuutta. Suurin osa vuosi-ilmoituksista on annettava tammikuun loppuun mennessä. Poikkeuksen tästä muodostavat ammattiyhdistysjäsenmaksuista ja työttömyyskassamaksuista, työttömien korvauspäivistä annetut vuosi-ilmoitukset sekä osakeyhtiön antamat luonnollisen henkilön pääomatuloksi laskettavat osakaslainat ja niiden takaisinmaksut, joita koskevien vuosi-ilmoitusten viimeinen jättöpäivä on 28.2. Vuosi-ilmoituksen antamisaikaan voidaan hakea lykkäystä, jos vuosi-ilmoitusta ei pystytä antamaan määräaikana.

Vuosi-ilmoituksen laiminlyönti

Sivullisen tiedonantovelvoitteen laiminlyönnistä aiheutuvista seuraamuksista ei ollut aiemmin ollut kovin täsmällistä sääntelyä, minkä vuoksi usein ensimmäinen kehotus ilmoituksen antamiseen ei johtanut euromääräisen maksun, tuolloin veronkorotus, määräämiseen. Nyt siis verotusmenettelylaki lähtee siitä, että vuosi-ilmoituksen antaminen myöhässä tai kehotuksen jälkeen johtaa aina laiminlyöntimaksun määräämiseen. Laiminlyöntimaksua koskeva 22 a §

lisättiin verotusmenettelylakiin lailla 24.6.2004/565 (HE 57/2004 vp).

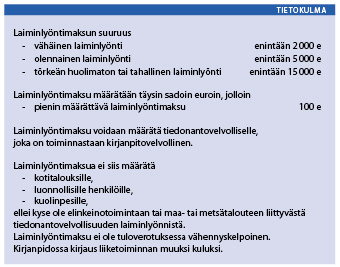

Vuosi-ilmoituksen laiminlyönti tarkoittaa tilannetta, jossa ilmoitusta ei ole lainkaan annettu tai se on annettu myöhässä. Ilmoituspuutteena käsitellään mm. tilanne, jossa vuosi-ilmoitus on kyllä annettu, mutta ilmoitukseen sisältyy vain rahapalkan osuus ja luontoisedut ovat jääneet ilmoittamatta. Laiminlyöntimaksun määrääminen ja suuruus riippuu tässä tilanteessa mm. työnantajan vuosi-ilmoitukseen sisällytettävien palkansaajien lukumäärästä ja siitä, ehtivätkö tiedot esitäytetylle vuosi-ilmoitukselle. Verohallinnon nykyisin noudattaman ohjeellisen taulukon (kts. alla) mukaan alle viittä palkansaajaa koskevissa tilanteissa laiminlyöntimaksua ei määrätä lainkaan, jos tiedot annetaan sellaisessa ajassa, että ne ehtivät esitäytetylle veroilmoitukselle.

Laiminlyöntimaksu voidaan kohtuullistaa tai poistaa kokonaan, jos vuosi-ilmoituksen viivästymiseen on perusteltu syy ja jos laiminlyöntiä voidaan pitää olosuhteisiin nähden vähäisenä.

Laiminlyöntimaksu on tehonnut

Laiminlyöntimaksu oli siis ensimmäistä kertaa käytössä annettaessa tietoja vuoden 2005 verotuksen toimittamista varten. Laiminlyöntimaksuja määrättiin tuhansille sivullisilmoittajille ja ne aiheuttivat puheluiden tulvan mm. Suomen Yrittäjien neuvontaan. Maksuja vaadittiin luonnollisesti lukuisissa tilanteissa alennettaviksi tai kokonaan poistettaviksi, mikä puolestaan lisäsi edelleen merkittävästi verohallinnon työmäärää.

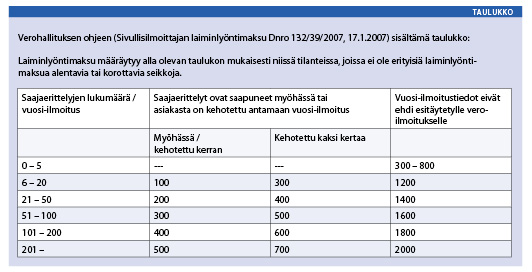

Verohallituksesta saadun tiedon mukaan vuoden 2006 verotuksen toimittamista varten on saatu vuosi-ilmoituksia käsiteltäväksi huomattavasti edellistä, vuoden 2005 kierrosta enemmän. Siten laiminlyöntimaksujen määrä tulee vähenemään ensimmäiseen kierrokseen verrattuna. Osansa laiminlyöntimaksujen vähenemiseen on ilman muuta myös verohallituksen 17.1.2007 antamalla ohjeella (Dnro 132/39/2007), joka on yhdenmukaistanut maksun määräämiskäytäntöjä ja suuruutta. Ohje löytyy osoitteesta www.vero.fi/artikkeli/5269. Ohjeeseen sisältyy taulukkomuodossa kannanotto laiminlyöntimaksun suuruuteen perustilanteissa. Laiminlyöntimaksun suuruuteen vaikuttavat mm. vuosi-ilmoitukselle merkittävien verovelvollisten lukumäärä, onko kyse ensimmäisestä vai toisesta kehotuksesta ja ehtivätkö vuosi-ilmoitustiedot esitäytetylle veroilmoitukselle. Taulukko on esitetty toisaalla tämän artikkelin yhteydessä.