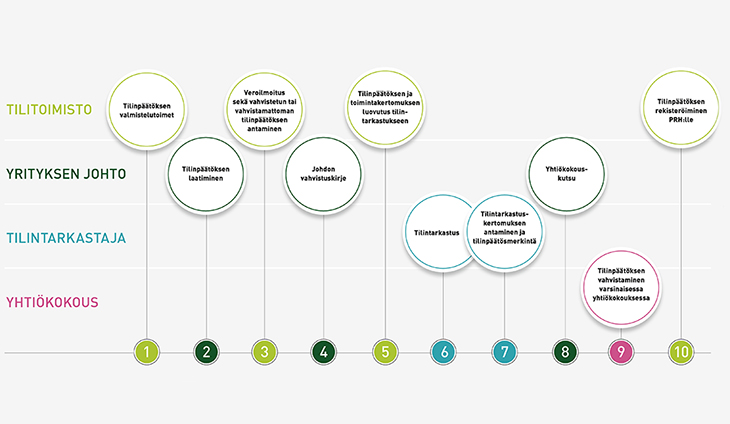

Osakeyhtiön tilinpäätös – toimet laatimisesta rekisteröintiin

1. Tilinpäätöksen valmistelutoimet

Kun yritys on ulkoistanut tilinpäätöksen valmistelun tilitoimistolle, yrityksen johdon on annettava tilitoimistolle tässä tarkoituksessa muiden muassa seuraavat tiedot:

- tilinpäätöserien arvostaminen

- kirjanpidon ja tilinpäätöksen ulkopuoliset vastuut, jotka esitetään liitetiedoissa (esimerkiksi vuokra- ja leasingvastuut)

- tilikauden jälkeiset olennaiset tapahtumat ja lähitulevaisuuden suunnitelmat

- intressitahojen, kuten toimitusjohtajan ja hallitusten jäsenten, kanssa tehdyt liiketoimet, jotka pitää esittää tilinpäätöksen liitetiedoissa.

Kannattaa tutustua myös Tilisanomat 2/2022-lehden sivulla 56 julkaistuun artikkeliin Miten yritys ja tilitoimisto valmistautuvat tilintarkastukseen?

2. Tilinpäätöksen laatiminen

Tilinpäätös ja toimintakertomus on laadittava neljän kuukauden kuluessa tilikauden päättymisestä (KPL 3:6 §), ellei yhtiöjärjestys edellytä nopeampaa laatimista.

Tilinpäätös on laadittu, kun se on hyväksytty ja allekirjoitettu. Hallitus allekirjoittaa tilinpäätöksen. Myös toimitusjohtaja allekirjoittaa tilinpäätöksen, jos toimitusjohtaja on valittu.

Hallitus hyväksyy tilinpäätöksen kokouksessaan tai ilman nimenomaista kokoontumista, jolloin päätös on kirjattava, allekirjoitettava, numeroitava ja säilytettävä luotettavalla tavalla, kuten hallituksen kokouksen pöytäkirja (OYL 6:3.2 §).

Tilinpäätös on päivättävä (KPL 3:7.1 §) siten, että siitä yksiselitteisesti ilmenee päivämäärä, jona tilinpäätös on hyväksytty. Kirjanpitolautakunta suosittaa vuonna 2021 antamassaan lausunnossa (KILA 2014/2021), että tilinpäätöksen hyväksymispäivämääräksi merkitään:

- sama kuin toimielimen kokouspöytäkirjan päiväys; tai

- se päivä, jona päätösvaltaisuuden tuottava määrä toimielimen jäsenistä on sähköpostitse tai

- muutoin todistettavasti ilmaissut hyväksyvänsä tilinpäätöksen; tämän jälkeen tulevat allekirjoitusmerkinnät tehtäviksi joko fyysisesti tai sähköisesti.

Tilinpäätös voidaan allekirjoittaa myös siis sähköisesti. Tilinpäätöksen sähköisestä allekirjoittamisesta on kerrottu tarkemmin Tilisanomat-lehden artikkelissa Tilinpäätöksen sähköinen allekirjoitus – allekirjoita oikein numerossa 1/2021.

Tilinpäätöksen sisällön hyväksymisen lisäksi hallitus päättää yhtiökokoukselle tehtävästä ehdotuksesta tilikauden tuloksen käsittelyn suhteen (niin sanottu voitonjakoehdotus). Voitonjakoehdotus eli tarkemmin hallituksen ehdotus jakokelpoisen vapaan oman pääoman käytöstä esitetään myös tilinpäätöksen liitetietona (katso valtioneuvoston asetus pien- ja mikroyrityksen tilinpäätöksessä esitettävistä tiedoista 1:1.5 § 2 kohta).

Tilinpäätöksen allekirjoittaja ottaa allekirjoituksellaan vastuun sekä tilinpäätöksestä että kirjanpitoaineiston asianmukaisesta säilyttämisestä. Vaatimus huolehtia säilytyksestä täyttyy tilinpäätöksen osalta sillä, että kirjanpitovelvollinen toimittaa sen rekisteröitäväksi viranomaiselle (kts. HE 89/2015 s. 48).

3. Veroilmoitus sekä vahvistetun tai vahvistamattoman tilinpäätöksen antaminen

Osakeyhtiön on annettava veroilmoitus 4 kuukauden kuluessa tilikauden päättymisestä (Verohallinnon päätös veroilmoituksen ja kiinteistötietojen ilmoituksen antamisesta 9.12.2021). Lähtökohta on, että osakeyhtiöt antavat veroilmoituksen sähköisesti (verotusmenettelylaki 7a.1 §) joko taloushallinnon järjestelmästä suoraan tai tiedostosiirtona taikka OmaVero-palvelussa tiedot syöttämällä.

Verohallinto välittää Patentti- ja rekisterihallitukselle (PRH) julkaistavaksi osakeyhtiön tilinpäätöstiedot (katso jäljempänä ”Tilinpäätöksen rekisteröiminen PRH:lle”), kun yritys on liittänyt tarvittavat tiedot veroilmoitukseensa. Rekisteröitävät tiedot ovat yleensä vielä puutteelliset veroilmoituksen antamisen aikaan. Veroilmoitusta tulee tällöin täydentää jälkikäteen esim. tiedolla tilinpäätöksen vahvistamisen päivämäärästä ja tilinkauden tuloksen käsittelystä.

4. Johdon vahvistuskirje

Tilintarkastaja pyytää ennen tilintarkastuskertomuksen antamista yritykseltä, että sen johto allekirjoittaa vahvistusilmoituskirjeen. Vahvistusilmoituskirjeessä johto muun muassa vakuuttaa, että tilinpäätös antaa oikean ja riittävän kuvan yhtiön toiminnan tuloksesta ja taloudellisesta asemasta.

Hallituksen puheenjohtaja allekirjoittaa vahvistusilmoituskirjeen. Hallitus voi valtuuttaa myös toimitusjohtajan allekirjoittamaan vahvistusilmoituskirjeen.

Vahvistusilmoituskirje ja sen sisältö perustuvat kansainvälisiin tilintarkastusalan standardeihin.

Vahvistusilmoituskirjeestä on kerrottu tarkemmin Tilisanomat-lehden artikkelissa Vahvistusilmoituskirje tilintarkastajalle – mitä, miksi, milloin? numerossa 2/2020.

5. Tilinpäätöksen ja toimintakertomuksen luovutus tilintarkastajalle

Yhtiön on annettava tilinpäätös ja toimintakertomus tilintarkastajalle viimeistään kuukautta ennen yhtiökokousta, jossa tilinpäätös on tarkoitus esittää vahvistettavaksi (tilintarkastuslaki 2:4 §).

Tilinpäätöksen ja toimintakertomuksen lisäksi yhtiö antaa myös muun tilintarkastuksessa tarvittavan aineiston. Tilintarkastuslain 3 luvun 9 pykälään sisältyvän säännöksen mukaan hallituksen ja toimitusjohtajan on annettava tilintarkastajalle tilaisuus toimittaa tarkastus siinä laajuudessa kuin tämä katsoo sen tarpeelliseksi sekä annettava sellaista selvitystä ja apua, jota tilintarkastaja pyytää.

Käytännössä tilintarkastus alkaa usein jo tilikauden aikana tai ennen tilinpäätöksen allekirjoittamista.

6. Tilintarkastus

Jos tilintarkastaja havaitsee suorittamansa tarkastuksen perusteella olennaisia virheitä tai puutteita, hänen pitää kansainvälisten tilintarkastusalan standardien mukaan antaa yhtiölle mahdollisuus korjata tilinpäätöstä. Jos yhtiö ei korjaa tilinpäätöstä, tilintarkastaja antaa tällöin ns. mukautetun tilintarkastuskertomuksen.

Tilintarkastajan valinnasta ja tilintarkastuksen suorittamisesta eri vaiheineen on kerrottu sekä Tilisanomat-lehden artikkelissa Tilintarkastus edellyttää tilintarkastajan ja johdon välistä yhteistyötä numerossa 2/2021 että lehden numeron 5/2021 artikkelissa Tilintarkastajan ja kirjanpitäjän yhteistyö sujuvaksi.

7. Tilintarkastuskertomuksen antaminen ja tilinpäätösmerkintä

Kun tilitarkastus on tehty, tilintarkastajan on tehtävä tarkastuksesta tilinpäätökseen merkintä, jossa viitataan tilintarkastuskertomukseen (tilintarkastuslaki 3:4 §). Tilintarkastaja tekee tilinpäätösmerkinnän samaan asiakirjaan, johon tilinpäätöksen allekirjoituksetkin on tehty.

Tilintarkastajan on annettava tilintarkastuskertomus yhtiön hallitukselle viimeistään kaksi viikkoa ennen yhtiökokousta, jossa tilinpäätös on esitettävä vahvistettavaksi (tilintarkastuslaki 3:6 §).

Tilintarkastuskertomus voi olla joko vakiomuotoinen (ns. puhdas) tai mukautettu, jolloin kertomus sisältää olennaisia havaintoja. Olennainen havainto voi olla esim. virhe tai puute tilinpäätöksessä tai hallinnossa. Lausunto voidaan hyvin poikkeuksellisesti jättää myös antamatta, mikä kerrotaan tilintarkastuskertomuksessa.

Vakiomuotoisesta ja mukautetuista tilintarkastuskertomuksista on kerrottu tarkemmin Tilisanomat-lehden artikkelissa Mukautettu tilintarkastuskertomus: millainen se on ja miten sitä luetaan? numerossa 3/2021.

Tilitarkastuslaki ei nykyisellään enää edellytä, että tilintarkastuskertomus sisältäisi esimerkiksi lausumaa siitä, puoltaako tilintarkastaja vastuuvapauden myöntämistä hallitukselle ja toimitusjohtajalle. Tilintarkastaja ei siis anna tällaista lausumaa omaehtoisesti, mutta tilintarkastuslain 3:5.6 § mukaan yhtiökokous voi edellyttää, että tilintarkastaja sisällyttää sen kertomukseensa. Käytännössä tällaisten lausumien ottamisesta kertomukseen sovitaan tilintarkastajan valinnan yhteydessä. Äsken mainitun säännöksen mukaisia muita tilintarkastukseen perustuvia lausumia voivat olla:

- onko tilinpäätös vahvistettavissa,

- onko voitonjakoehdotus lain mukainen tai

- voidaanko hallitukselle ja toimitusjohtajalle

myöntää vastuuvapaus.

8. Yhtiökokouskutsu

Tilinpäätös vahvistetaan varsinaisessa yhtiökokouksessa, joka on pidettävä kuuden kuukauden kuluessa tilikauden päättymisestä (OYL 5:3.1 §).

Kokouskutsu yhtiökokoukseen on annettava aikaisintaan kahta kuukautta ja viimeistään viikkoa ennen yhtiökokousta (OYL 5:19.1 §).

9. Tilinpäätöksen vahvistaminen varsinaisessa yhtiökokouksessa

Varsinaisessa yhtiökokouksessa päätetään:

- tilinpäätöksen vahvistamisesta

- voiton käyttämisestä

- vastuuvapaudesta hallituksen jäsenille ja toimitusjohtajalle

- hallituksen palkitsemisesta ja valinnasta sekä tilintarkastajan valinnasta

- muista yhtiöjärjestyksen mukaan varsinaisessa yhtiökokouksessa käsiteltävistä asioista.

Tilinpäätös vahvistetaan osakeyhtiölain mukaan enemmistöpäätöksellä. Yhtiöjärjestyksessä voidaan poiketa tästä, mutta se on erittäin harvinaista.

Tilintarkastuskertomus liitetään tilinpäätökseen ja käsitellään yhtiökokouksessa. Tilintarkastuskertomus ja erityisesti mukautettu kertomus perusteluineen on syytä käydä yhtiökokouksessa läpi, sillä se voi vaikuttaa osakkaiden päätöksentekoon.

Yhtiökokous saa päättää jakaa varoja hallituksen ehdottamaa määrää (ns. voitonjakoehdotus) enemmän vain, jos se on vähemmistöosingosta annetun säännöksen tai yhtiöjärjestyksen mukaan siihen velvollinen (OYL 13:6.1 §).

10. Tilinpäätöksen rekisteröiminen PRH:lle

Jäljennös tilinpäätöksestä ja toimintakertomuksesta on aina ilmoitettava rekisteröitäväksi patentti- ja rekisterihallitukselle (PRH), kun kirjanpitovelvollinen on osakeyhtiö (KPL 3:9.1 §).

Yhtiön on ilmoitettava tilinpäätös ja toimintakertomus rekisteröitäviksi kahden kuukauden kuluessa tilinpäätöksen vahvistamisesta. Ilmoitukseen on liitettävä:

- tilintarkastuskertomus sekä

- hallituksen jäsenen tai toimitusjohtajan kirjallinen ilmoitus tilinpäätöksen vahvistamisen päivämäärästä ja

- yhtiön voittoa koskevasta yhtiökokouksen päätöksestä (OYL 8:10.1 §).

Yllä mainitut asiakirjat voi antaa PRH:lle paperilla, PDF-tiedostona tai rakenteisena iXBRL-tiedostona. Viimeksi mainitusta (iXBRL) on kerrottu tarkemmin Tilisanomat-lehden artikkelissa Osakeyhtiön tilinpäätöksen laatiminen, allekirjoittaminen ja julkaiseminen digitaalisesti numerossa 5/2019.

Tarvittavat tiedot on mahdollisesti annettu jo veroilmoituksen antamisen yhteydessä (katso edellä kohta 3).

Lataa kaavio osakeyhtiön tilinpäätöksestä itsellesi: