Kirjanpitokoulu osa 5: Taseen vastattavaa-puoli

Kirjanpitokoulun viidennessä osassa käsittelemme kirjanpitolain neljännen ja viidennen luvun arvostus ja jaksotuskysymyksiä oman pääoman, tilinpäätössiirtojen kertymien, pakollisten varausten ja vieraan pääoman osalta. Tilinpäätössiirtojen kertymien osalta on välttämätöntä sivuta myös verolainsäädäntöä.

Tilisanomien kirjanpitokoulu on viimeksi päivitetty vuonna 2016. On siis korkea aika tarkastella tilinpäätöksen laatimista liki kymmenen vuoden jälkeen uudelleen. Tässä viidennessä osassa ” Taseen vastattavaa-puoli” käsittelemme lähinnä kirjanpitolain neljännen ja viidennen luvun arvostus ja jaksotuskysymyksiä oman pääoman, tilinpäätössiirtojen kertymien, pakollisten varausten ja vieraan pääoman osalta. Tilinpäätössiirtojen kertymien osalta on välttämätöntä sivuta myös verolainsäädäntöä. Sarja on kahdeksanosainen ja osa 9 on tentti.

Oma pääoma

Tilisanomien numeron 4/2025 artikkelissa Oman pääoman kirjaaminen tilinpäätöksessä olen käsitellyt kattavasti eri yhtiömuotojen oman pääoman esittämistä.

Tilinpäätössiirtojen kertymä

Taseen ryhmässä Tilinpäätössiirtojen kertymä esitetään eriä, jotka on käsiteltävä kirjanpidossa elinkeinoverolain velvoittavien säännösten takia verotuksellisten etujen saavuttamiseksi. Kirjanpitolain 5. luvun 12. pykälässä sallitaan suunnitelmapoistoista poikkeavien poistojen teko, kun siihen on verotusperusteiset syyt. Saman luvun 15. pykälässä todetaan, että tilinpäätöksessä saadaan tehdä investointi-, toiminta- tai muu sellainen verotusperusteinen varaus. Sen enempää poistoeroilla kuin verotusperusteisilla varauksilla ei ole mitään tekemistä tilinpäätöksen antama oikean ja riittävän kuvan kanssa, vaan tavoitteena on vain joko aikaistaa verotuspoistoja, jos suunnitelmapoistot ovat niitä matalammat tai siirtää verotettavaa tuloa myöhempinä vuosina verotettavaksi muodostamalla verotusperusteinen varaus.

Poistoero

Kirjanpitoasetusta noudattavat keskikokoiset ja suuret yrityksen ovat velvollisia laatimaan hyödyke- tai hyödykeryhmäkohtaiset poistosuunnitelmat. Jos nämä poistot ovat elinkinoverolain enimmäispoistoja matalammat, voi yritys kirjata tulosvaikutteisesti tilikauden enimmäispoistojen ja suunnitelmapoistojen erotuksen, per Poistoeron muutos an Poistoero. Jos taas suunnitelmapoistot ylittävät joko rakennusten tai koneiden ja kalustojen (tai molempien) osalta elinkeinoverolain maksimipoistot, on taseeseen aiemmin kertynyttä poistoeroa purettava. Ellei vanhaa poistoeroa ole, ei kirjausta per Poistoero an Poistoeron muutos voi kirjata. Tällöin verotuksessa syntyy kirjanpitoon kirjaamatonta hyllypoistoa, jota seurataan verolomakkeella 12.

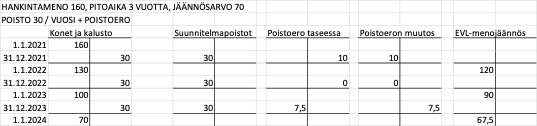

Pienyritykset on vapautettu hyödykekohtaisten suunnitelmapoistojen laatimisesta, mutta niilläkin voi tulla eteen tilanne, jossa esimerkiksi rakennukselle on järkevää laatia tasapoistosuunnitelma. Tällöin alussa suunnitelmapoistot voivat olla huomattavasti EVL-poistoja matalammat, mutta myöhemmin tilanne kääntyy toisin päin. Tähän hetkeen on hyvä varautua kerryttämällä taseeseen poistoeroa. Merkittävän yksittäisen hyödykkeen osalta voi olla järkevää soveltaa jäännösarvopoistoja, jolloin koneen tai laitteen arvo laskee omistusaikana hankintamenon ja arvioidun myyntihinnan erotuksen verran. Tällöin 25 % vuotuinen poisto voi olla liian matala, kuten seuraavassa esimerkissä.

Verotusperäiset varaukset

Elinkeinoverolain 4. luvussa käsitellään verotusperusteisia varauksia. Varaus kirjataan per Verotusperusteisten varausten muutos an Verotusperusteiset varaukset. Purku tapahtuu tämän vastakirjauksella.

Aiemmin yrityksillä oli mahdollisuus kirjata tilinpäätöksessä luottotappiovaraus, mutta nykyisin sen muodostaminen on mahdollista vain talletuspankki- ja luottolaitoksille. Muut kirjanpitovelvolliset kirjaavat luottotappion, kun sen syntyminen on ilmeistä.

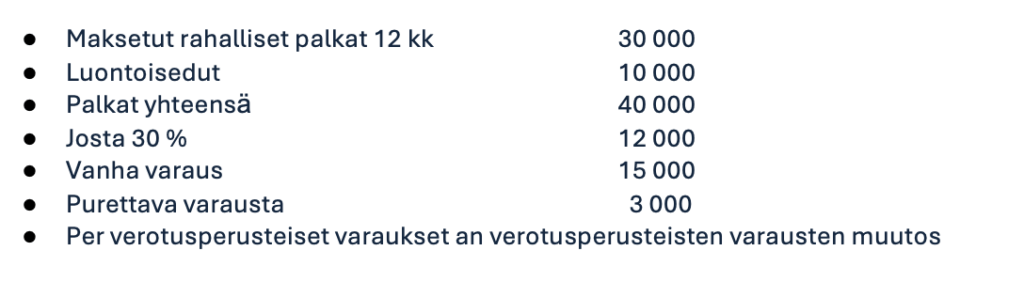

Toimintavaraus on yksityisille elinkeinonharjoittajille, ammatinharjoittajille, kuolinpesille ja sellaisille yhtymille, joissa on osakkaina vain luonnollisia henkilöitä tai kuolinpesiä, sallittu varaus verotettavan tulon siirtämiseksi tuleville vuosille. Toimintavarauksen maksimimäärä tilinpäätöksessä perustuu edellisen 12 kuukauden aikana maksettuihin ennakonpidätyksen alaisiin palkkoihin, ja se voi olla korkeintaan 30 % näiden yhteissummasta. Jos palkat laskevat, tulee varausta purkaa. Purku tulee eteen myös muutettaessa yhtiömuotoa osakeyhtiöksi. Toimintavarauksella voi saada todellista euromääräistä hyötyä verotuksessa, jos varaus muodostetaan hyvänä vuonna ja puretaan, kun verotettava tulo ja siten myös veroaste on alhaisempi.

Hinnanlaskuvaraus on EVL:n 4 luvussa mainittu verotusperusteinen varaus. Se tulee kyseeseen silloin, kun sitovin kirjallisin sopimuksin hankitun, mutta vielä toimittamattoman vaihto-omaisuuden hinta on tilinpäätöspäivänä vähintään 10 % sopimuksen mukaista hintaa alempi.

Verotusperusteisena varauksena pidetään KPL:n 5. luvun 15 pykälän mukaan myös asuintalovarausta. Asuintalovarauksesta on oma lakinsa, jossa määritellään varauksen tekokriteerit sekä minimi ja maksimimäärät. Asuintalovarauksen kirjanpidollinen käsittely vastaa EVL:n verotusperusteisten varausten käsittelyä, eli varaus kirjataan per Verotusperusteisten varausten muutos an Verotusperusteiset varaukset. Purku tapahtuu tämän vastakirjauksella.

Elinkeinoverolain 3 luvun 43 § käsittelee jälleenhankintavarausta. Näitä varauksia on kahta lajia, kuluvan käyttöomaisuuden jälleenhankintavaraus ja toimitilan jälleenhankintavaraus. Koska näiden varausten käyttömahdollisuus poikkeaa toisistaan, on olennaista nimetä muodostettu varaus oikein tase-erittelyissä, koska taseessa ne merkitään samaan tase-erään. Kirjanpitolautakunnan yleisohjeessa suunnitelmanmukaisista poistoista 16.10.2007 kuvataan jälleenhankintavarausta kohdassa 2.5 ja numeerinen esimerkki löytyy yleisohjeen liitteestä 6.

Takuuvaraus on EVL:n 4 luvun 47 §:n mukaan verotusperusteinen varaus, jonka saa vähentää heti varauksen muodostamistilikaudella, jos kyseisessä pykälässä mainitut ehdot täyttyvät. Yrityksen tulee toimia rakennus-, laivanrakennus- tai metalliteollisuuden alalla ja oltava pääurakoitsijana valmistamassaan kyseisessä pykälässä luetellussa suuressa hankkeessa. Aliurakoitsija ei voi tehdä takuuvarausta EVL:n mukaisena verotusperusteisena varauksena. Kuitenkin aliurakoitsija voi olla pakotettu kirjaamaan takuuvaraus KPL:n 5 luvun 14 §:n perusteella pakollisena varauksena. Tällöin varaus ei ole vähennyskelpoinen heti muodostamistilikaudella.

Pakolliset varaukset

Päinvastoin kuin verotusperusteiset varaukset, pakolliset varaukset ovat pakollisia hyvän kirjanpitotavan mukaan laaditussa tilinpäätöksessä, mikäli KPL 5 luvun 14 §:n ehdot täyttyvät. Kyseessä tulee olla päättyneeseen tai aikaisempaan tilikauteen kohdistuva meno tai menetys, jonka toteutumista on pidettävä varmana tai todennäköisenä sekä sitä vastaava tulo ei ole varma eikä todennäköinen ja se perustuu lakiin tai kirjanpitovelvollisen ulkopuoliselle taholle antamaan sitoumukseen. Jos menon tai menetyksen tarkka määrä ja toteutumisaika tiedetään, ei kyseessä ole pakollinen varaus vaan velka. Pakollisen varauksen muodostaminen tapahtuu per Kyseisen menon luonteinen kulutili an Pakolliset varaukset. Sitten, kun menon tai menetyksen toteutumisajankohta on laadittavaa tilinpäätöstä seuraavalla tilikaudella, siirretään pakollinen varaus velkoihin. Verotuksessa varaus on vähennyskelpoinen vasta tässä vaiheessa.

Eläkevaraukset

Suomessa eläkevastuut hoidetaan yleensä eläkevakuutusyhtiöiden kautta, jolloin pakollisen varauksen kirjaaminen eläkevastuista ei yleensä tuli kirjanpitäjän eteen.

Verovaraukset

Yrityksen päättyneeltä tilikaudelta syntyvä suoriteperusteinen verovelka on siirtovelkaa, ei varaus. Verovarauksen muodostaminen tulee kyseeseen lähinnä esimerkiksi tilanteessa, jossa verotarkastuksen perusteella on syntymässä verovastuita, mutta ne on riitautettu. Mikäli verotarkastuksen osalta ei seuraamuksia riitauteta, on maksuunpantu vero vieraan pääoman velkaa.

Muut pakolliset varaukset

Useimmiten tilinpäätökseen kirjattavat pakolliset varaukset ovat muita pakollisia varauksia. Ne voivat liittyä sopimusvelvoitteisiin, kuten vuokrasopimuksessa olevaan vuokratilan ennalleen saattamiseen liittyviin kustannuksiin tai kesken oleviin oikeudenkäynteihin, esimerkiksi työsuhteen päättämistä koskevassa riidassa.

Takuuvaraus, joka ei ole edellä kuvattu EVL:n mukainen verotusperusteinen takuuvaraus, tulee käsitellä pakollisena varauksena. Silloin kirjanpitovelvollisella on takuuvastuu luovuttamastaan työstä tai palvelusta, mutta EVL:n takuuvaraukselle asettamat ahtaat ehdot eivät toteudu. Tässä tapauksessa takuuvaraus on vähennyskelpoinen verotuksessa vasta, kun siitä aiheutuu takuutöiden kustannuksia.

Vieras pääoma

Kaikki vieraan pääoman erät tulee jakaa tilinpäätöksessä lyhyt- ja pitkäaikaisiin sen mukaan, erääntyykö velka tai sen osa seuraavan 12 kuukauden aikana vai myöhemmin. Tyypillisesti ainakin rahoituslaitoslainat ja osamaksuvelat sisältävät sekä alle että päälle 12 kuukauden aikana erääntyvän osan, jolloin nämä tulee eritellä tilinpäätöksessä. Saneerauksessa olevalla kirjanpitovelvollisella myös ostovelat ja muut velat erääntyvät pidemmän ajan kuluessa.

Vieraan pääoman valuuttamääräiset erät tulee tilinpäätöksessä muuntaa tilinpäätöspäivän kurssiin, oli kyseessä sitten konsernilaina, rahoituslaitoslaina tai ostovelka. Mikäli kurssimuutos kasvattaa velkojen määrää, se kirjataan tulosvaikutteisesti per Kurssierot an Velat. Velan luonteesta riippuu, onko kurssierotili hankintojen ryhmässä vai rahoitustuottojen ja -kulujen ryhmässä. Jos velat määrä laskisi kurssimuunnoksen seurauksena, on kirjaus varovaisuuden periaatteen mukaan per Velat an Siirtovelat.

Joukkovelkakirjalainat

Joukkovelkakirjalaina on yleisnimitys arvopapereille, joilla esimerkiksi suuryritykset ja valtiot laskevat liikkeelle hankkiakseen lainaa markkinoilta. Nykyisin joukkovelkakirjalaina on yleensä sähköinen, jolloin termiksi on vakiintunut joukkolaina. Esimerkiksi obligaatiolainat sekä indeksilainat ovat joukkolainoja.

Vaihtovelkakirjalainat

Vaihtovelkakirjalaina on kahdenvälinen lainasopimus, jossa lainanantaja voi lainaehtojen sallimassa tilanteessa muuttaa erääntyneen saamisensa kohdeyhtiön osakkeiksi. Kirjanpidollisesti se esitetään velkana, mutta jos laina vaihdetaan osakkeiksi, siirtyy se vieraasta pääomasta omaan pääomaan osakepääomaksi tai SVOP-sijoitukseksi.

Lainat rahoituslaitoksilta

Taseen rivillä Lainat rahoituslaitoksilta esitettään rahoituslaitoksilta otetut luotot. Merkitystä ei ole sillä, onko luoton antaja perinteinen pankki vai eläkeyhtiö, jos laina ei ole eläkevakuutuksen liittyvä takaisinlaina. Kirjanpitolautakunnan lausunnon 2021/2020 mukaan myös rahoituslaitoksen rahoittamat osamaksut voidaan hyvän kirjanpitotavan mukaan esittää tässä erässä. Perinteisesti ne on yleensä luokiteltu ostovelkoihin.

Takaisinlainat työeläkevakuutuslaitoksilta

Sellaiset lainat eläkevakuutusyhtiöiltä, jotka perustuvat eläkemaksujen takaisinlainaukseen, esitetään omana eränään taseessa. Näistä käytetään myös termiä vakuutusmaksulaina. Nämä lainat on esitettävä taseessa erillään rahoituslaitoslainoista.

Saadut ennakot

Saaduissa ennakoissa esitetään sellaiset etukäteen saadut maksusuoritukset, jotka suoritteen luovutuksen jälkeen siirtyvät liikevaihtoon, eli ovat ennakkomaksua yrityksen suoritetuotannosta. Muunlaiset etukäteen maksetut suoritukset ovat siirtovelkoja. Koska saadun ennakkomaksun tulee olla maksettu yrityksen tilille, ei sellaisia ennakkomaksuja, jotka on laskutettu muttei maksettu, voi olla tilinpäätöksessä erässä Saadut ennakot. Jos tilikauden aikana ennakkomaksujen laskutus kirjataan per Myyntisaamiset an Saadut ennakot, on tilinpäätöksessä tehtävä eliminointikirjaus per Saadut ennakot an Myyntisaamiset.

Ostovelat

Ostovelkoja ovat erät, joista yritykselle on tullut lasku. Sillä, onko lasku päivätty ennen vai jälkeen tilinpäätöspäivän, ei ole merkitystä. Suoriteperiaatteen mukaan kyseisen hankitun suoritteen vastaanottohetki ratkaisee, kirjataanko lasku tilinpäätökseen. Mikäli kirjataan, on kyseessä ostovelka. Kirjanpitolautakunta on lausunnoissaan 1999/1569 ja 2001/1664 selventänyt rajanvetoa ostovelkojen, siirtovelkojen ja muiden velkojen välillä. Kila korostaa oikean ja riittävän kuvan edellyttävän oikean tase-erän käyttämistä kullekin velalle. Esimerkiksi reskontran kautta kulkeva seuraavan tilikauden lainanlyhennys tai maksu Omaveroon ei ole ostovelka. Aiemmin Tyel-velka arvioitiin tilinpäätökseen, jolloin se oli siirtovelka, mutta tulorekisterin myötä todelliset Tyel-erät laskutetaan yritykseltä ja ovat siten ostovelkoja. Kilan lausunnon 2021/2020 mukaan on perinne esittää osamaksuvelat ostoveloissa, mutta luonteeltaan niiden voidaan katsoa olevan rahoituslaitoslainoja. Lausunnon mukaan kumpikin esittämistapa on hyvän kirjanpitotavan mukainen.

Rahoitusvekselit

Rahoitusvekselit (tratta, asete) ovat yritysrahoituksessa tänä päivänä harvinaisia. Ennen rahoitusvekseli oli lähes ainoa tapa saada lyhytaikaista luottoa. Korot perittiin yleensä pääomasta eli kirjaus oli per Pankki per Korko- ja rahoituskulut an Rahoitusvekselit.

Velat saman konsernin yrityksille

Taseen rivi Velat saman konsernin yrityksille on rivi, jolle tilinpäätöksessä siirretään kaikki saman konsernin yrityksille olevat velat niiden luonteesta riippumatta. Yleensä siirto tapahtuu muistiotositteella, esimerkiksi ostoreskontrasta ei laskuja poisteta.

Velat omistusyhteysyrityksille

Taseen rivi Velat omistusyhteys yrityksille on rivi, jolle tilinpäätöksessä siirretään kaikille omistusyhteysyrityksille olevat velat niiden luonteesta riippumatta. Yleensä siirto tapahtuu muistiotositteella, esimerkiksi ostoreskontrasta ei laskuja poisteta.

Muut velat

Kohdassa Ostovelat viitatuissa Kilan lausunnoissa 1999/1569 ja 2001/1664 selventänyt rajanvetoa ostovelkojen, siirtovelkojen ja muiden velkojen välillä. Muihin velkoihin kuuluvat erät, jotka eivät ole ostovelkoja tai siirtovelkoja. Muissa veloissa esitetään esimerkiksi Omaverovelat, velat osakkaille tai yleisesti velat muille kuin rahoituslaitoksille.

Siirtovelat

Siirtovelat ovat eriä, joista ei ole saatu laskua, jotka arvioidaan esimerkiksi kulutuksen tai ajan kulumisen mukaan. Velat erääntyneistä vuokrista tai laskuttamaton veden kulutus ovat siirtovelkoja. Yrityksen saama luottokorttilasku on ostovelka, mutta yksittäinen hankinta luottokortilla, joka ei vielä sisälly rahoitusyhtiön laskuun, on siirtovelka. Suurin erä monen yrityksen siirtoveloissa ovat henkilökunnan maksamattomista palkoista aiheutuvat vastuut, maksamattomat työajan palkat ja kertyneet lomapalkkavelat. Näille lasketaan aina myös sosiaalikuluvelat siirtovelkoihin.