Kirjanpitokoulu osa 3: Taseen pysyvät vastaavat

Kirjanpitokoulun kolmannessa osassa käsittelemme kirjanpitolain neljännen ja viidennen luvun arvostus ja jaksotuskysymyksiä pysyvien vastaavien osalta.

Tilisanomien kirjanpitokoulu on viimeksi päivitetty vuonna 2016. On siis korkea aika tarkastella tilinpäätöksen laatimista liki kymmenen vuoden jälkeen uudelleen. Tässä kolmannessa osassa ” Taseen pysyvät vastaavat” käsittelemme lähinnä kirjanpitolain neljännen ja viidennen luvun arvostus ja jaksotuskysymyksiä pysyvien vastaavien osalta. Sarja on kahdeksanosainen ja osa 9 on tentti.

Hankintamenon jaksottaminen taseeseen eli aktivointi

Jotta pääsemme pohtimaan taseen pysyvien vastaavien erien tilinpäätöskäsittelyä, on ensin ratkaistava, mitä omaisuuseriä taseen pysyviin vastaaviin kirjataan. Kirjanpitolain (KPL) 4 luvun 3 § toteaa, että taseen vastaavien erät jaetaan pysyviin ja vaihtuviin käyttötarkoituksensa perusteella. Pysyviä ovat erät, jotka on tarkoitettu tuottamaan tuloa jatkuvasti useana tilikautena. Muut vastaavien erät ovat vaihtuvia. ”Usea tilikausi” tarkoittaa siis useampaa kuin yhtä tilikautta; jo kahtena tilikautena tuloa tuottava hyödyke olisi pysyvä vastaava.

Elinkeinolain (EVL) 33 § pykälässä todetaan kuitenkin, että verovelvollisen vaatiessa irtaimen kuluvan käyttöomaisuuden hankintameno poistetaan kokonaisuudessaan sinä verovuonna, jona omaisuus on otettu käyttöön, jos käyttöomaisuuden todennäköinen taloudellinen käyttöaika on enintään 3 vuotta. Eli KPL:n mukaan jo kahtena vuonna tuloa tuotava hyödyke tulisi aktivoida, EVL:n mukaan vasta kolme vuotta edellyttää aktivointia. Tämä ristiriita on ratkaistu Kirjanpitolautakunnan lausunnolla 2009/1838, jossa Kila toteaa, että on varovaisuuden periaatteen mukaista kirjata hyödykkeen hankintameno kuluksi, jollei tulontuottamisedellytyksistä ole täyttä varmuutta. Voimme siis huoletta noudattaa EVL:n mukaista menettelyä aktivointiedellytyksiä pohdittaessa.

Yhteistä toimintatapaa ei sen sijaan ole KPL:n ja EVL:n kesken silloin, kun sovelletaan KPL:n 5 luvun 5b §:n mukaista mahdollisuutta kirjata rahoitusleasingsopimuksella hankittu hyödyke, kuten se olisi ostettu omaksi osamaksusopimuksella. Tämä IFRS-maailmasta meille tullut tapa ei ole verotuksessa EVL-säännösten mukaan mahdollinen ja sitä kirjanpidossa sovellettaessa tulee tilinpäätöksessä tilikauden suoriteperusteisia veroja laskettaessa eliminoida tilikauden kirjanpitoon tehtyjen kirjausten vaikutus (ei siis kirjauksia) ja muuttaa ne verotusta varten vuokrasopimuksen kirjauksia vastaavaksi.

Kirjanpitolakiin ei sisälly EVL:n 33 §:ssä olevaa ns. pienhankintojen euromääräistä 1200 euron rajaa. EVL:n mukaan tätä alemmat hankintamenot saa kirjata tilikauden kuluksi niiden tulontuottamisajasta riippumatta. Pienhankintoina saadaan verovuonna vähentää yhteensä enintään 3 600 euroa. Vaikka KPL:stä puuttuu tällainen säännös, soveltuu aiemmin mainittu Kilan lausunto 2009/1838 tähänkin tapaukseen. Kirjanpidon puolella ei tosin teoriassa olisi tuota 3600 euron rajaa. Menettely on esillä myös Kilan yleisohjeessa Yleisohje pien- ja mikroyritysten suunnitelman mukaisista poistoista 3.12.2024 kohdassa 2.5.

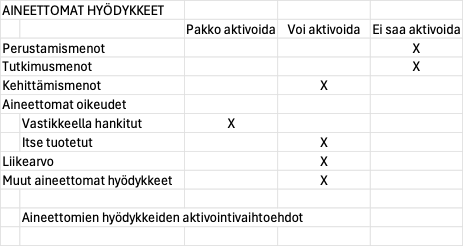

Kun pysyvien vastaavien aineellisten hyödykkeiden aktivointi perustuu kaikilta osin vain tulontuottamiskykyyn, eikä ole riippuvainen hankitun hyödykkeen luonteesta, niin aineettomien hyödykkeiden osalta tilanne on toinen. Aineettomien hyödykkeiden osalta kirjanpitolaki määrittää, onko kyseisen hyödykkeen osalta aktivointi pakolista, mahdollista tai kiellettyä. Jos aktivointi KPL:n mukaan on pakollista tai mahdollista, niin silloin on vaikutusaika otettava huomioon aktivointiaikaa mietittäessä. Vain useampana, siis vaikka kahtena tilikautena tuloa tuottavat aineettomat oikeudet voi aktivoida. Aktivointiin liittyy varsinkin aineettomien erien valinnaisten aktivointien kohdalla varovaisuuden periaatteen korostuminen.

Jos yritys itse valmistaa aineellisen hyödykkeen, joka tulee sen omaan käyttöön ja sen vaikutusaika on aktivointiedellytykset täyttävä, niin aktivointipakko koskee tällaistakin hankintaa. Kilan lausunnossa 2016/1962 oli kyse kehittämismenojen aktivoinnista, mutta sen sisältö soveltuu kaikkeen yrityksen taseeseen itse valmistettavaan omaisuuteen. Lausunnossa todetaan, että meillä on ollut vakiintunut tapa siirtää aktivoitavia omaan käyttöön tulevaan hyödykkeeseen liittyviä menoja pysyviin vastaaviin kirjauksilla per ennakkomaksut ja keskeneräiset hankinnat/koneet ja kalusto/rakennukset ja henkilöstökulut/ostot/liiketoiminnan muut kulut, eli netottamalla kyseisiä kulutilejä. Lausunnon hakija tiedustelee, olisiko tilinpäätöksen selkeyden ja tilinpäätösten vertailukelpoisuuden ja sen antaman oikean kuvan kannalta hyvän kirjanpitotavan mukaista tehdä siirto taseeseen kulutilejä netottamatta tuloslaskelmarivin valmistus omaan käyttöön kautta. Kilan vastaus tähän on myönteinen.

Aktivoitavan hankintamenon määrittäminen

Aiemmin kirjanpitolain 4 luvun 5 §:ssä todettiin, että hyödykkeen hankinnasta ja valmistuksesta aiheutuneet muuttuvat menot luetaan hankintamenoon. Vuoden 2016 KPL:n muutoksen jälkeen nuo muuttuvat menot ovat terminä välittömiä menoja. Kilan lausunnossa 2015/1942 todetaan hankintamenoon luettavien välittömien menojen laajuuden osalta niin sanottu aiheuttamisperiaate: yksittäisen menoerän kuulumista hankintamenoon voidaan arvioida kysymällä, olisiko se jäänyt syntymättä kirjanpitovelvolliselle, jos asianomaista hyödykettä ei olisi hankittu tai valmistettu. Jos vastaus on myönteinen, tulee asianomainen meno lukea hankintamenoon kuuluvaksi KPL 4:5.1 §:n nojalla. Kyseinen lausunto on annettu arvopapereiden hankintaa koskevista, hankintaan liittyvistä asiantuntija ym. kuluista, mutta se pätee kaikentyyppisiin hankintamenoihin. Samaa asiaa käsitellään myös Kilan yleisohjeessa Yleisohje pien- ja mikroyritysten suunnitelman mukaisista poistoista 3.12.2024 kohdassa 2.1.

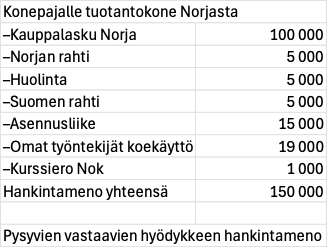

Kun kyseessä on yrityksen hankkimasta yksittäisestä hyödykkeestä, koneesta tai laitteesta, muodostuu sen hankintameno yleensä vain välittömistä menoista. Tärkeää on tunnistaa, mitkä menot ovat noita hankinnasta aiheutuneita välittömiä menoja, jotka tulee lukea hankintamenoon, eikä kirjata vuosikuluna. Alla on esimerkki hankintamenosta, joka koostuu useasta erillisestä välittömästä menosta. Riskinä on, että kaikkia noita eriä ei tunnisteta osaksi hankintamenoa, vaan ne päätyvät vuosikuluksi.

Jos yritys valmistaa pysyviin vastaaviin esimerkiksi varastorakennuksen, voi olla hyvinkin tarkoituksenmukaista lukea sen hankintamenoon myös rakennustyön aiheuttamia välillisiä kustannuksia. Välillisten kustannusten lukemiseen hankintamenoon palataan tarkemmin Kirjanpitokoulun osassa 4, jossa käsitellään vaihtuvia vastaavia.

Aktivoidun hankintamenon kirjaaminen kuluksi

Kirjanpitolain 5 luvun 5 §:ssä ”Useana tilikautena tuloa tuottavan aineellisen omaisuuden hankintamenon jaksottaminen” todetaan yleinen jaksotussääntö, jonka mukaan tulee poistaa taseeseen aktivoidun hyödykkeen hankintameno sen vaikutusaikana ennalta laaditun poistosuunnitelman mukaan.

Kirjanpitolain 5 luvun 12 §:ssä käsitellään mahdollisuutta tehdä muita kuin suunnitelmanmukaisia poistoja, jos siihen on verotusperusteinen syy. Tällä annetaan kirjanpitovelvolliselle mahdollisuus poistoerojen hyödyntämiseen tilinpäätöksessään. Lisäksi KPL 1 luvun 1 a §:n 1 ja 2 momentissa tarkoitettu luonnollinen henkilö sekä sellainen kirjanpitovelvollinen, jonka toiminta perustuu kiinteistön hallintaan, saa poistaa pysyviin vastaaviin kuuluvan hyödykkeen hankintamenon sen vaikutusaikana ilman ennalta laadittua suunnitelmaa edellyttäen, että poistamisessa noudatetaan jatkuvuutta ja johdonmukaisuutta ja aktivoitu omaisuus tulee poistaa vaikutusaikanaan. Kuitenkin eri tase-erille määriteltyjä enimmäispoistoaikoja tulee noudattaa verotuksessa.

Tase-erät, joihin ei kohdisteta poistoja

Pysyvissä vastaavissa on aktivoituja eriä, joista ei tehdä suunnitelmanmukaisia tai satunnaisia poistoja. Tällaisia ovat arvopaperit, maa-alueet ja taide-esineet. Näiden hankintamenoa on kuitenkin tilikausittain arvioitava ja mikäli alkuperäinen taseen hankintameno tai arvonkorotuksella korotettu tasearvo on pysyvästi korkeampi kuin näiden todennäköinen luovutushinta, niin näiden arvoa taseessa tulee oikaista arvonalennuskirjauksella tai aiemman arvonkorotuksen purkamisella. Taide-esineille ei voi tehdä arvonkorotusta (Kila 2006/1774), kuten ei myöskään niille arvopapereille, joihin voi soveltaa KPL 5 luvun 2 a §:n säännöstä rahoitusvälineen merkitsemisestä käypään arvoon. Maa-alueen arvonkorotus kirjataan per maa-alueet an oman pääoman arvonkorotusrahasto. Purku tapahtuu viimeistään omaisuutta myytäessä vastakirjauksella. Arvonkorotus on kahden tase-erän välinen kirjaus, jolla ei ole verovaikutusta sitä muodostettaessa tai sitä purettaessa. Arvonkorotusta laskettaessa on muistettava varovaisuuden periaate ja huomioita realisoitaessa syntyvä verokustannus ja mahdolliset muut realisointimenot. Mahdollinen maa-alueen arvon alennus kirjataan poistoryhmään riville arvonalentumiset pysyvien vastaavien hyödykkeistä.

Jos pysyvien vastaavien sijoituksen arvonalennuskirjauksella alennettu tasearvo on matalampi kuin hyödykkeen todennäköinen nykyinen luovutushinta, tulee aiempaa arvonalennuskirjausta oikaista. Arvonalennuskirjausten oikaisusta on Kila antanut lausunnon 2025 / 2093 Pysyvien vastaavien sijoitusten arvonalennusten palautusten käsittelystä tuloslaskelmassa. Lausunnossa todetaan, että palautuvat arvonalennuskirjaukset kirjataan per sijoitukset an arvonalentumiset pysyvien vastaavien sijoituksista. Kyse on samasta tuloslaskelmaerästä, johon alkuperäinen arvonalennus on aiemmalla tilikaudella kirjattu. Varsinkin arvopaperien, mutta myös muiden pysyvien vastaavien hyödykeryhmien osalta tulee muistaa erillisarvostamisen periaate. Jos samaan ryhmään kuuluvia hyödykkeitä on useita, niin kunkin hyödykkeen arvonmuutoksia tulee tarkastella erillään muista saman ryhmän hyödykkeistä.

Jotta tehtyjen ja palautuneiden arvonalennusten seuraaminen on vaivatonta, kannattaa niitä seurata tase-erittelyissä. Tämä on tärkeää siksikin, että pysyvien vastaavien arvonalentumiset ovat vähennyskelpoisia EVL:n mukaan vasta realisoituessaan. Kauan sitten tehty arvonalennus voi päästä unohtumaan ja jää siten realisointitilikaudella hyödyntämättä verotuksessa. Pysyvien vastaavien sijoitusten arvopapereita saa arvostaa 1.1.2016 alkaen myös kuten vaihtuvien vastaavien arvopapereita, eli kunkin tilinpäätöspäivän markkinahintaan, eikä olennaisuuden vaatimusta arvonmuutoksen osalta enää ole.

Suunnitelmanmukaiset poistot

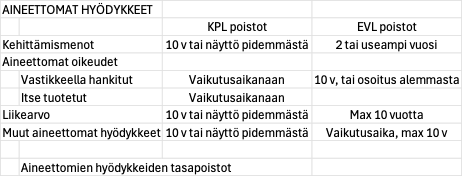

Pysyvien vastaavien aineettomista eristä kirjataan tilikausittain kuluksi laaditun poistosuunnitelman mukainen tasapoisto. Vastikkeellisesti hankittujen aineettomien oikeuksien kohdalla vaikutusaika on yleensä tiedossa ja se on silloin myös poistoaika. Itse tuotettujen vastaavien erin poistoaika on niiden arvioitu vaikutusaika, jolle laki ei aseta minimi- tai maksimivuosimäärää. Muiden pitkävaikutteisten menojen osalta poistui 1.1.2016 alkaen viiden vuoden yleinen poistoaika ja 20 vuoden maksimipoistoaika. Nyt muiden aineettomien hyödykkeiden yleinen poistoaika on 10 vuotta, mutta luotettavalla arviolla aika voi olla pidempikin, maksimiaikaa laki ei enää määritä. EVL noudattaa näiden erien osalta 10 vuoden maksimipoistoaikaa, kehittämismenoja lukuun ottamatta. Pääsääntöisesti aineettomien erien poistoaika alkaa heti, kun menoja on syntynyt.

Pysyvien vastaavien aineellisten hyödykkeiden osalta noudatetaan suunnitelmanmukaisia poistoja, ellei edellä mainitussa KPL 1 luvun 1 a §:n 1 ja 2 momentissa ole tästä vapautusta. Pienyritykset yhdenmukaistavat suunnitelmapoistonsa useimmiten EVL:n maksimipoistojen kanssa. Silloin ei ole tarvetta seurata hyödykekohtaisia poistoja, ostoja, myyntejä tai romutuksia. Kaikki kirjaukset hankinnoista ja myynneistä tehdään kyseisen tasetili debet- tai kreditpuolelle, eikä myyntivoittoja tai -tappioita tarvitse selvittää. Vasta, jos kaikkien koneet ja kalusto -ryhmän tilien yhteissumma on kreditmerkkinen, tuloutetaan myyntivoitto, ja tasearvoksi jää nolla. Tämä tarkastelu kannattaa tehdä vasta tilikauden päättyessä, koska lopputilikaudesta voi tulla uusia hankintoja, ja ryhmän tilien summa kääntyy debetmerkkiseksi. Romutuksista on hyvä tehdä ns. nollakirjaus, jos tase-erittelyt muodostuvat pääkirjavienneistä. Jotkut kirjanpitojärjestelmät eivät hyväksy nollan euron arvoisia vientejä, jolloin on tehtävä esimerkiksi yhden sentin vientipari samalle kalustotilille ja käytävä sitten korjaamassa arvo nollaksi.

Kilan lausunnon 2024 / 2068 ”Oma-aloitteinen lausunto tase-erittelystä” mukaan myös nolla-arvoiset tapahtumat tulee esittää tase-erittelyissä. Kyseisessä yleisohjeessa painotetaan pysyvien vastaavien osalta sitä, että pienyritys vapautuu velvollisuudesta pitää erillistä kalustokirjanpitoa, jos sillä on tallessa kymmenen vuoden tase-erittelyt, joissa on esitetty selkeästi ja tunnistettavasti tämä aikana tapahtuneet muutokset pysyvissä vastaavissa. Myös pienyrityksen tulee seurata kirjanpidossa rakennuksia ja maa-alueita hyödykekohtaisesti. Sama hyödykekohtaisuus koskee pienyritystä arvopapereiden erillisarvostamisen osalta.

Poistoja voidaan tehdä myös hyödykkeen käytön mukaan, Ns. substanssipoistot soveltuvat esimerkiksi sora-alueen poistomenetelmäksi. Hankintamenosta ja soranottoluvan nostomäärästä lasketaan sorayksikön hinta, ja poistona kirjataan tilikaudella myytyjä yksikköjä vastaava osuus hankintamenosta, eli myyty määrä kertaa á-hinta.

Suuryritys on velvollinen laatimaan poistosuunnitelman hyödyke- tai hyödykeryhmäkohtaisesti. Poistosuunnitelma voi olla menojäännösperusteinen, tasapoistoperusteinen, jäännösarvot huomioonottava tai näiden kaikkien yhdistelmä. Yksilöllinen hyödykekohtainen poistosuunnitelma johtaa yleensä poistoerokäsittelyyn, kun yksilöllisten poistosuunnitelmien poistojen summa ei ole yhteensopiva EVL-poistojen kanssa. Kilan uusi poistoyleisohje on suunnattu PMA:ta soveltaville pienyrityksille. Tätä suuremmat yritykset, tai pienyritykset, jotka eivät sovella PMA:ta noudattavat edelleen Kilan 16.10.2007 annettua poistoyleisohjetta.