Kirjanpitokoulu osa 4: Taseen vaihtuvat vastaavat

Kirjanpitokoulun neljännessä osassa käsittelemme kirjanpitolain neljännen ja viidennen luvun arvostus- ja jaksotuskysymyksiä vaihtuvien vastaavien osalta.

Tilisanomien kirjanpitokoulu on viimeksi päivitetty vuonna 2016. On siis korkea aika tarkastella tilinpäätöksen laatimista liki kymmenen vuoden jälkeen uudelleen. Tässä neljännessä osassa ”Taseen vaihtuvat vastaavat” käsittelemme lähinnä kirjanpitolain neljännen ja viidennen luvun arvostus- ja jaksotuskysymyksiä vaihtuvien vastaavien osalta. Sarja on kahdeksanosainen ja osa 9 on tentti.

Vaihtuvien vastaavien tilinpäätöskäsittelyssä joudutaan ottamaan kantaa niin omaisuuden arvostamiseen tilinpäätöksessä kuin jaksotuskysymyksiin ja erien oikeaan esittämiseen tasekaavan mukaisesti.

Vaihto-omaisuus

Hankintamenon jaksottaminen taseeseen eli aktivointi

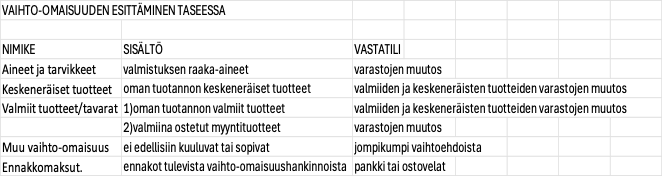

Tilikaudella vaihto-omaisuuden hankinta käsitellään PMA:n kululajikohtaisen tuloslaskelmakaavan kohdassa 5. Materiaalit ja palvelut, sen alakohdassa a) Aineet, tarvikkeet ja tavarat. Tilikauden päättyessä inventoidaan jäljellä ole vaihto-omaisuus ja arvioidaan sen tuleva tulontuottamiskyky. Suositeltavaa on inventoida ensin koko vaihto-omaisuus ja sen jälkeen tehdä oma luettelo tai sarake arvonalennuskirjauksille eli epäkuranteille hyödykkeille. Olennaista tilinpäätöksen antaman kuvan kannalta on käsitellä vaihto-omaisuus ja sen muutokset oikeilla asetuksen mukaisilla riveillä taseessa ja tuloslaskelmassa. Alla oleva taulukko havainnollistaa asiaa.

Rivillä Muu vaihto-omaisuus esitetään esimerkiksi arvopaperikauppiaan arvopaperivarasto tai usein myös rakennusliikkeen keskeneräiset urakat tai myyntiä varten hankitut eläimet. Vastatili riippuu erän sisällöstä, rakennusliikkeen keskeneräisen urakan vastatili on Valmiiden ja keskeneräisten tuotteiden varastojen muutos, arvopaperien vastatili on Materiaalien ja palveluiden ryhmässä oleva Varastojen muutos.

Aktivoitavan hankintamenon määrittäminen

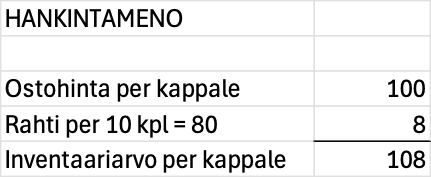

Vaihto-omaisuushyödykkeen hankintameno koostuu usein vain välittömistä menoista. Tämä onkin toimiva peruste esimerkiksi kauppaliikkeelle. Varastossa olevat myyntituotteet inventoidaan maahantuojan/tukkuliikkeen lähettämän laskun perusteella ja siihen lisätään muut hankinnasta aiheutuneet välittömät menot, kuten ostorahdit ja huolintamenot. Alla on esimerkki hankintamenon laskennasta, kun mukaan otetaan vain välittömät menot.

Valmistavan yrityksen kirjanpidossa voidaan kohtuullinen määrä välillisiä menoja lukea valmistettavan hyödykkeen hankintamenoon. Aiheesta on olemassa kirjanpitolautakunnan yleisohje Kiinteiden menojen lukeminen hyödykkeen hankintamenoon 31.1.2006. Ohjeessa korostuu hankinnan ja valmistuksen kiinteiden eli nykysäädösten mukaan välillisten menojen olennaisuus, kustannuslaskentajärjestelmän toimivuus ja jatkuvuus hankintamenon määrittelyperiaatteissa. Edellä mainitussa yleisohjeessa käsitellään myös korkojen lukemista hankintamenoon. Siltä osin, kun yleisohjeessa puhutaan välillisten menojen osalta välillisten ja välittömien menojen suhteesta edellytyksenä lukea välillisiä menoja hankintamenoon, on ohje vanhentunut. Nyt tällaista edellytystä ei KPL:ssä enää ole.

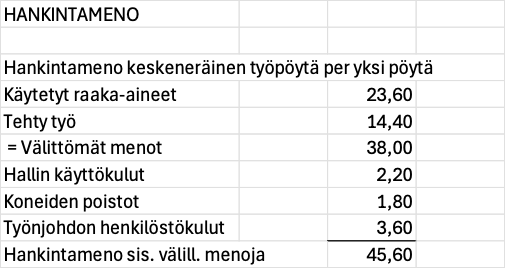

Yleisohjeen laadinnan jälkeen on myös korkojen aktivoinnin osalta laajennettu KPL:ssä kohteita, joihin korkoja voi aktivoida. Enää kyse ei ole vain pysyviin vastaaviin luettavan hyödykkeen valmistusaikaisista korkomenoista, vaan korkojen aktivointi voi kohdistua myös yrityksen valmistamaan vaihto-omaisuuteen luettavaan hyödykkeeseen, esimerkiksi rakennusurakkaan tai suureen koneyksikköön. Tällä mahdollisuudella voi olla iso merkitys esimerkiksi sellaiselle rakennusliikkeelle, jolla on yksi työmaa menossa kerrallaan ja toimitaan vieraalla pääomalla. Alla on esimerkki hankintamenon laskennasta, kun mukaan otetaan myös välillisiä kuluja.

Vaikka myös pysyvien vastaavien hankintamenona voidaan teoriassa pitää jollekin jatkuvasti hankittavalle vähäarvoiselle hyödykeryhmälle kiinteää hintaa, niin vaihto-omaisuuden puolella ajatus kiinteähintaisesta varastosta on realistinen. Hyvin pienellä yrityksellä varaston arvo on tila- ja kustannussyistä usein hyvin vakio. Suuremmalla yrityksellä voi olla esimerkiksi tuotantolinjalla ns. paljoustavaroita, eli prosessin aikana valmistukseen tarvittavia vähäarvoisia hyödykkeitä, joita ei ole järkevää inventoida yksityiskohtaisesti. Tällöin paljoustavaroiden tuotantolinjalla olevalle varastolle voidaan määritellä kiinteä inventaariarvo, joka tarkistetaan sitten, kun olosuhteet olennaisesti muuttuvat.

Hyödykkeiden käyttöjärjestys eli inventaarin hinnoitteluperiaatteet

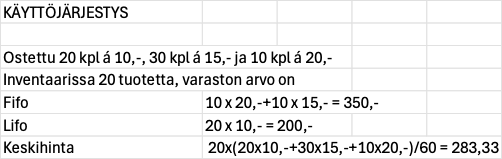

Mikäli varastossa on eri aikaan hankittuja samanlajisia hyödykkeitä, on päätettävä, mitä inventointimenetelmää käytetään varastoon jäävien hyödykkeiden hankintamenon määrittämiseksi. PMA:n mukainen kansallinen olettama, eli pääsääntö Suomessa on FIFO. Sen mukaan ensin käytetään ensin hankitut hyödykkeet ja uusimmat ovat varastossa. Silloin varasto hinnoitellaan uusimpien hyödykkeiden hankintamenon mukaan. Päinvastainen tapa on LIFO, eli uusimmat hyödykkeet myydään ja vanhempia hyödykkeitä varastoidaan. Yleinen menettely alkaa olla myös keskihintamenettely, jota käytetään varsinkin sähköisissä varastonhallintajärjestelmissä. Verotuksessa pääsääntö on FIFO, mutta myös verovelvollisen osoittama todellinen käyttöjärjestys on mahdollinen. Muu yleisesti käytetty menetelmä on myös teoriassa mahdollinen, mutta tällä hetkellä termille ei vielä ole muodostunut sisältöä. Vaihtoehto saatiin kirjanpitolakiin vuonna 2016. Alla on esimerkki siitä, miten inventointiperusteen muutos vaikuttaa vaihto-omaisuuden arvoon.

Erillisarvostamisen periaate tulee pitää mielessä, jos vaihto-omaisuudessa on useammalla eri kerralla hankittuja samanlajisia hyödykkeitä. Autoliikkeen tulee arvioida vaihtoautovaraston arvo autokohtaisesti kuhunkin autoon tehdyt kunnostustoimenpiteet huomioiden. Varsinkin arvopaperikauppiaan vaihto-omaisuuden osalta tulee huomioida sekä erillisarvostaminen eri yhtiöiden osakkeiden osalta kuin myös saman yhtiön eri aikaan hankittujen osakkeiden osalta. Vaikka arvopaperisalkun kokonaisarvo olisi alle tilinpäätöspäivän markkina-arvon, tulee arvostus käsitellä kunkin omistetun osakelajin eli kohdeyhtiön osalta erikseen. Jos jonkun omistetun osakelajin tilinpäätösarvo on korkeampi kuin sen markkina-arvo, tulee kirjata arvonalennuskirjaus, vaikka salkun arvo kokonaisuudessaan on alle markkina-arvon. Toisen osakelajin arvonnousulla ei voi kuitata toisen arvonlaskua. Saman kohdeyhtiön eri aikaan hankittujen osakkeiden osalta voidaan soveltaa osakemäärillä painotetun keskihinnan laskentaa. Tällöin arvonalennuskirjaus on aiheellinen vain, jos kaikkien ostoerien hankintahinnan keskiarvo on tilinpäätöspäivän markkinahinnan yläpuolella. Alla on esimerkki keskihintaperiaatteesta useamman ostoerän tapauksessa.

Koska hankintamenoon luetaan kaikissa tapauksissa vain toteutuneita välittömiä ja välillisiä menoja sekä todellisia korkoja, jotka ovat kohdistettavissa hyödykkeille, ei erilaisten laskennallisten lisien lukeminen hankintamenoon ole mahdollista. Kila on lausunut asiasta esimerkiksi lausunnossaan 2009/1839. Kyseisessä tapauksessa oli vaihto-omaisuuden määrään luettu prosenttiperusteinen ns. hävikkilisä, joka nosti vaihto-omaisuuden arvoa tilinpäätöksessä. Kila totesi menettelyn olevan hyvän kirjanpitotavan vastainen. Vailla hankintamenoa olevien hyödykkeiden lukeminen vaihto-omaisuuteen ei ole mahdollista, vaikka niillä olisi tulevaisuudessa tulontuottamiskykyä. Vailla hankintamenoa oleviin vaihto-omaisuushyödykkeisiin Kila otti kantaa lausunnossa 2024/2079. Tässä lausunnon tapauksessa hankintamenoton vaihto-omaisuus myös luovutettiin edelleen ilman korvausta, mutta sillä seikalla ei ole merkitystä hankintamenokäsittelyyn.

Aktivoidun hankintamenon kirjaaminen kuluksi

Vaihto-omaisuuden kohdalla tuloslaskelmassa tulee esittää tilikauden kuluna ne hankinnat, joista ei enää ole odotettavissa tuloa. Siis niiden hyödykkeiden hankintameno, jotka on jo myyty, jotka ovat joko kokonaan tai osin pilaantuneet (ns. epäkuranttiusvähennys) tai jotka ovat kadonneet. Vaihto-omaisuuteen jäävät vain ne hyödykkeet, joista seuraavilla tilikausilla odotetaan tuottoja. Näiden vaihto-omaisuudessa olevien hyödykkeiden hankimenojen osalta noudatetaan yksikköhintojen arvioinnissa alimman arvon periaatetta. Yksikköhintana on inventaarissa siten joko hankintahinta, tätä alempi todennäköinen jälleenhankintahinta tai luovutushinta, alin näistä kolmesta. Säädös on ehdoton, eli tällä kohdin ei ole joustovaraa. Vaihto-omaisuuden arvonalennuksesta aiheutuva kulukirjaus tapahtuu varastonmuutoskirjauksen yhteydessä jompikumpi aiemmin mainittu varastonmuutostili vastatilinä, kuten artikkelin alussa esitetään.

Verotuksen osalta vaihto-omaisuus, joka luetaan yrityksen elinkeinotoimintaan kuuluvaksi, on ongelmatonta. EVL hyväksyy hyvän kirjanpitotavan mukaan tehdyt arvonalennuskirjaukset kuluksi välittömästi kirjaustilikaudelle.

Saamiset

Saamiset esitetään kirjanpidossa nimellisarvoonsa. Saamisten osalta tulee tilinpäätöksessä arvioida, onko saamisten joukossa sellaisia eriä, joista suoritusta ei ole odotettavissa, ainakaan täysimääräisenä. Saamiset tulee jakaa lyhyt- ja pitkäaikaisiin sen perusteella, tuloutuvatko varat yhtiön hallintaan alle vai yli 12 kuukauden kuluttua. Esimerkiksi myyntisaamiset saneeraukseen päässeeltä asiakkaalta jakautuvat yleensä lyhyt- ja pitkäaikaisiin, koska saneerausten kesto on yleensä useita vuosia

Jos kyse on myyntisaamisista, niin arvonalennuskirjauksen vastatili on liiketoiminnan muiden kulujen Luottotappio-tili. Mahdollisesti luottotappiona käsitellystä myyntisaamisesta myöhemmin kertyvä tulo kirjataan liiketoiminnan muiden kulujen kreditpuolelle, mielellään käytetään luottotappiotilistä erillistä tiliä Palautuvat luottotappiot. Kyseessä ei ole edellisten tilikausien virheellisen käsittelyn oikaisu, joka olennaisen suuruisena tulisi merkitä edellisten tilikausien voittovaroihin, vaan uusi tapahtuma yrityksen toiminnassa. Myyntisaamisten kurssierot esitetään liikevaihdossa. Myyntisaamisiinkin on sovellettava erillisarvostamisen periaatetta, ja jokainen myyntisaaminen on arvioita itsenäisesti muista myyntisaamisista riippumatta.

Kila totesi lausunnossaan 2000/1603, että saamisia ostavan ja niitä perivän yrityksen laajoja saamissalkkujakin tulee arvioida saamisia erillisarvostaen. Tämä erillisarvostamista koskeva periaate pysyi, vaikka muilta osin lausunto kumottiin lausunnolla 2011/1869. Lausunnossa 2024/2072 Kila totesi, että myös yhdenkertaista kirjanpitoa laativan kirjanpitovelvollisen tulee käsitellä luottotappiot, vaikkei myyntisaamista olekaan kirjattu. Luottotappiokirjaus on per liiketoiminnan muut kulut an liikevaihto. Kirjauksella ei ole vaikutusta tilikauden tulokseen, mutta sen ansiosta liikevaihdossa näkyy tilikauden todellinen luovutettujen suoritteiden määrä. Lausunnossaan 2024/2056 Kila otti kantaa yleiseen tapaan laskuttaa ennakkomaksut kuten yrityksen muukin laskutus ja silloin ne kirjautuvat per myyntisaamiset an saadut ennakot. Kun myyntisaamisissa voi olla vain luovutetuista suoritteista saamatta olevia myyntisaamisia ja saaduissa ennakoissa voi olla vain luovuttamattomista suoritteista saatuja maksuja, on kirjaus per myyntisaamiset an saadut ennakot eliminoitava tilinpäätöksessä. Myyntisaamisten luottotappiot ovat EVL:n mukaan heti vähennyskelpoisia, kun ne on tilinpäätöksessä käsitelty hyvän kirjanpitotavan mukaan.

Jos kyseessä on lainasaamisen arvonalennus, se käsitellään rahoituskulujen ryhmässä. Verotuksessa lainasaamisen arvonalentumiselta edellytetään lopullisuutta ennen kuin se on vähennettävissä. Ongelmallinen ryhmä lainasaamisia ovat saamiset osakkailta. Lausunnossa 2005/1770 käsitellään tilannetta, jossa pääosakas ei nosta palkkaa, koska on ulosotossa, mutta nostaa osakaslainaa yhtiöstä koko tilikauden ajan. Laina kuitataan sitten aikanaan pois osingonjaolla. Menettelyn lainmukaisuus liittyy olennaisesti siihen, onko yhtiöllä aidosti osingonjakokykyä. Jos saaminen osakkaalta on tilinpäätöshetkellä arvoton, se tulisi alaskirjata ja silloin ei jää osingonjakovaraa. Hyvin vastaavanlaista tilannetta käsitellään myös lausunnossa 2005/1749.

Muissa saamisissa on usein esimerkiksi saamisia Omaveron kautta ilmoitetuista eristä. Mikäli saatava on arvioitu väärin, tulee kirjata oikaisu joko tilikauden tuloslaskelmaan tai olennaisen suuruisen arviointivirheen osalta, joka periytyy edellisiltä tilikausilta, suoraan edellisten tilikausien voittovaroihin.

Siirtosaamisten arviointivirheet ovat yleensä määrältään vähäisiä, ja ne voidaan oikaista tilikauden tuloslaskelmaan. Kilan lausunnossa 2005/1769 käsitellään valitettavan usein ilmenevää tapaa pitää siirtosaamisia jonkinlaisena saamisten yleistilinä. On kuitenkin taseen antaman kuvan kannalta olennaista, että saamiset esitetään oikein, luonteensa mukaisilla saamistileillä. Kyseisessä lausunnossa asunto-osakeyhtiö ei ollut kirjannut riita-asian kuluja yhtiön kuluksi, vaan siirtosaamisiin saamisena entisiltä hallituksen jäseniltä. Kila totesi, että kyseessä ei ole jaksotus, vaan selkeä rahallinen vaade, johon odotetaan suoritusta. Kun asunto-osakeyhtiö oli luopunut vaateesta jo aiempana vuonna, olisi saaminen pitänyt silloin alaskirjata.

Rahoitusomaisuus

Vaihtuvien vastaavien rahoitusarvopaperit tulee arvostaa tilinpäätöspäivän arvoon. Jos se on alhaisempi kuin tasearvo, tulee tehdä arvonalennuskirjaus rahoituskulujen ryhmään. Tehtyjä arvonalennuksia tulee seurata arvopaperikohtaisesti, parhaiten se käy tase-erittelyissä. Koska EVL ei hyväksy realisoitumatointa arvonalennusta, vasta realisoitunut tappio on vähennettävissä EVL:n puolella. Tämä edellyttää, että tieto aiempina vuosina tehdystä alaskirjauksesta on tallella. Vaihtuvien vastaavien rahoitusarvopapereita ei koske yhden vuoden sääntö, jonka mukaan ne tulisi siirtää pysyviin vastaaviin, mikäli omistusaika venyy yli vuoden. Tämä näkemys nousee aika ajoin esiin, mutta sille ei ole perustetta sen enempää KPL:ssä kauin EVL:ssä. Kaikkien arvopaperien paikka taseessa määräytyy sen mukaan, mikä on ollut syy niiden hankintaan. Kilan lausunto 2004/1735 ohjeistaa kattavasti arvopaperien käsittelyä eri taseryhmissä. Lausunto on hyvinkin kurantti vielä, vaikka sillä on jo ikää.

Rahavarat arvostetaan käypään arvoon. Kassa- ja pankkitilien saldot tulee täsmäyttää kuukausitäsmäytysten lisäksi tilinpäätöspäivän tiliotteiden ja kakkaraporttien tai kassakirjojen saldoihin. Valuuttatilien kurssiero kirjataan Rahoitustuottojen ja –kulujen ryhmään varovaisuuden periaate huomioiden. Jo vuonna 2003 Kila on antanut lausunnon 1717 koskien tiliotteen hyödyntämistä kirjanpidossa. Kila totesi, että mikäli kirjataan päivä- tai viikkokohtaiset tapahtumat yksitellen tulo- ja menotileille ja niitä vastaavat pankkitapahtumat yhtenä summana, tulee kuitenkin valitun ajanjakson panot ja otot kirjata erikseen, ei nettosummana. Näin pystytään täsmäyttämään tilikauden panot tiliotteelta pääkirjan pankkitilin debettapahtumien summan kanssa ja vastaavasti nostotapahtumien tilikauden summa pääkirjan kredittapahtumien summan kanssa.

Kila on antanut lausunnon 2012/1895 ns. virtuaalivaluuttojen käsittelystä tilinpäätöksessä. Lausunnossa Kila toteaa, ettei virtuaalivaluutalle ole löydettävissä luotettavaa tilinpäätöspäivän arvoa ja siten niitä ei voi kirjata ryhmään Rahat ja pankkisaamiset. Oikeampi paikka virtuaalivaluutan saldolle on Rahoitusarvopaperien ryhmässä erässä Muut arvopaperit. Kirjanpitovelvollisen yritystoiminnassa tapahtunut varsinaisten rahavarojen kavallus tai muu vastaava menetys kirjataan liiketoiminnan muihin kuluihin ja se on EVL:ssä vähennyskelpoinen, jos siitä on tehty rikosilmoitus.