Osakeyhtiön toiselta osakeyhtiöltä saaman osinkotulon verovapaus. Mitä tarkoitetaan julkisesti noteeratulla yhtiöllä

Markku Ojalan erikoisalana on erityisesti yritysverotuksen substanssi- ja menettelykysymykset.

Tavallinen – noteeraamaton – osakeyhtiö on vuodesta 2015 saanut osinkoa omistamaltaan julkiselta osakeyhtiöltä. Yhtiön nettisivuille on tullut tieto, että yhtiön osakkeiden julkinen noteeraus on päättynyt. Käsityksemme mukaan saatavat osingot ovat nyt verovapaita, koska yhtiö on kylläkin julkinen osakeyhtiö, mutta sen osakkeita ei enää noteerata pörssissä. Onko näin? Vaikuttaako osinkojen veronalaisuuteen se, että osakkeilla on käyty kauppaa Privanet Securities Oy:n sivuilla?

Vastaus:

Elinkeinoverolain 6 a pykälän säännösten mukaan julkisesti noteeraamattoman toiselta julkisesti noteeraamattomalta osakeyhtiöltä saama osinko on verovapaa. Pykälän 3 momentin toisen kohdan mukaan osinko on veronalaista tuloa, jos tuloverolain 33 a pykälän 2 momentissa tarkoitettu julkisesti noteerattu yhtiö on jakanut julkisesti noteeraamattomalle yhtiölle, joka ei omista osinkoa jaettaessa välittömästi vähintään 10 prosenttia osinkoa jakavan yhtiön osakkeista.

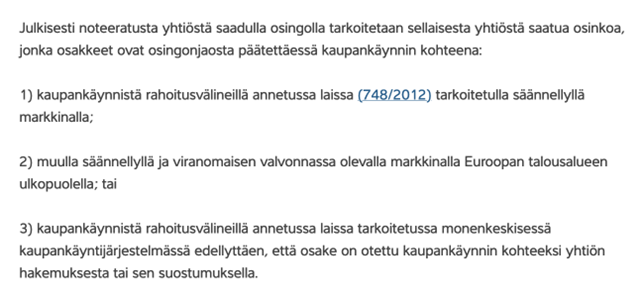

Tuloverolain 33 a § 2 momentissa julkisesti noteerattu yhtiö on määritelty seuraavasti:

Verohallinnon ohjeessa ”Osinkotulojen verotus” (1.1.2021) kerrotaan tästä kolmannesta kohdasta seuraavasti:

First North -lista on siis tällainen ”monenkeskinen kaupankäyntijärjestelmä”, jossa listatut yhtiöt ovat julkisesti noteerattuja tuloverolain tarkoittamassa mielessä.

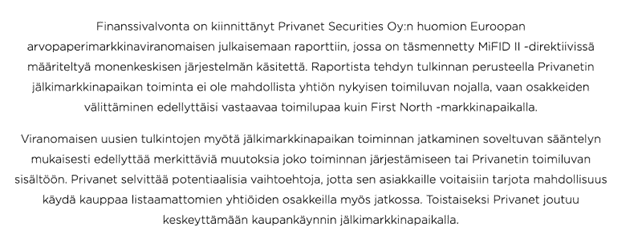

Privanetilla ei ole vastaavaa toimilupaa kuin Firth North -markkinapaikalla ja Pirvanet onkin joutunut keskeyttämään kaupankäynnin. Käsittääkseni yhtiö ei ole ollut julkisesti noteerattu yhtiö, kun se osakkeista on käyty kauppaa Privanetin sivuilla. Näin yhtiöltä saatu osinko on verovapaa.

Kesällä 2021 Privanet kertoi nettisivuillaan (privanet.fi) kaupankäynnin keskeytymisestä seuraavasti:

Taloushallintoliiton jäsenet saavat jäsenetuna neuvontaa kirjanpitoon ja verotukseen liittyvissä kysymyksissä. Kysymykset voi toimittaa sähköpostilla: asiantuntijat@taloushallintoliitto.fi.