Käteisellä vai kortilla?

Suomalaisten halu pyöritellä seteleitä ja kolikoita vähenee vuosi vuodelta. Finanssialan Keskusliiton viime vuoden lopulla julkaisema suomalaisten rahankäyttöä tarkasteleva raportti osoittaa, että 74 prosenttia suomalaisista maksaa päivittäisostonsa maksukortilla. Käteistä käyttää neljännes.

Muovirahan yleistyminen on yritysten kannalta hyvä juttu. Johtaja Anne-Mari Tyrkkö OP Yrityspankista kertoo korttimaksujen vastaanottamisen olevan yrityksille aina käteisen käsittelyä edullisempaa. Käteistä joudutaan käsittelemään yrityksen toimipisteessä ja kuljettamaan pankkiin. Lisäksi pankki perii sen tilittämisestä palvelumaksua.

– Erityisesti kolikkojen tilittäminen on kallista. Siksi yrityksen kannattaa kierrättää kolikot ja tilittää pelkät setelit. Vaihtorahojen tilaaminen ennakkoon suoraan toimipisteeseen tuo myös säästöä, Tyrkkö opastaa.

OP:ssa, Nordeassa ja Danske Bankissa käteistilityksen kustannukset vaihtelevat asiakaskohtaisesti. Danske Bankin korttipalveluista vastaava johtaja Hannu Kuokka kertoo käteistilityksen kustannusten muodostuvan kahdesta elementistä: tilityskohtaisesta hinnasta ja tilityksen sisältämien seteleiden ja kolikoiden kappalehinnasta. Tämän lisäksi kustannuksia tulee mahdollisten arvokuljetuksen käyttämisestä.

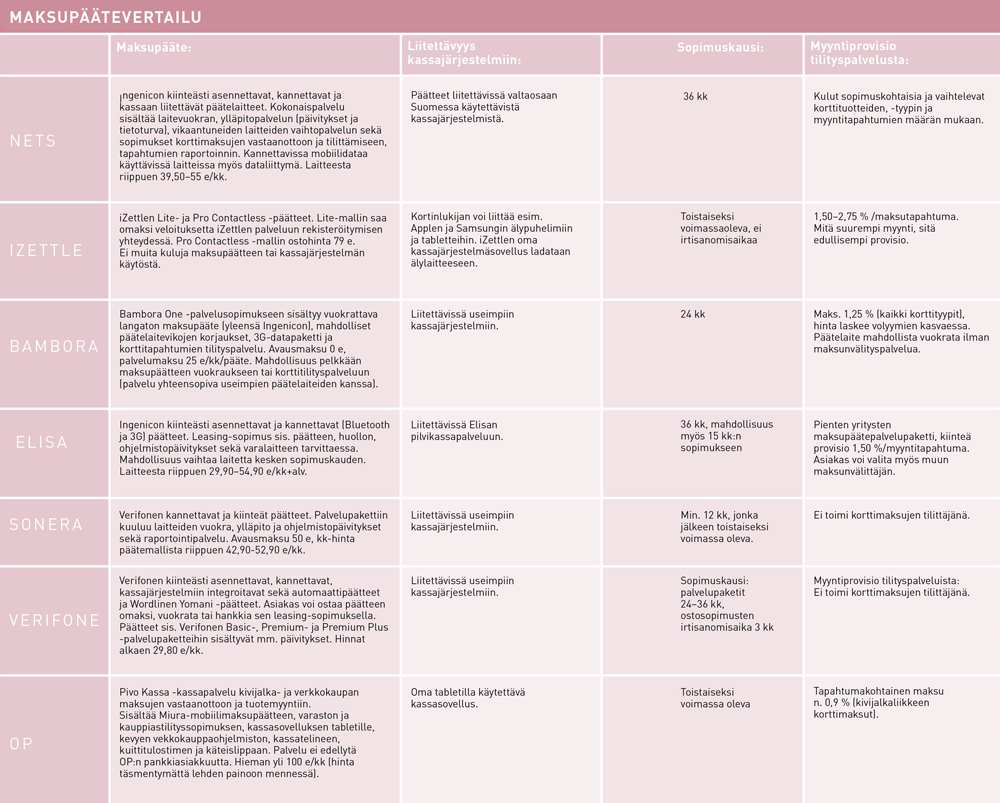

Maksupäätevertailu. Suurempi taulukko avautuu klikkaamalla.

Sopimus tilittäjäyhtiön kanssa

Finanssivalvonnan johtavan riskiasiantuntijan Anne Nisénin mukaan korttimaksuja vastaanottavalla yrityksellä tulee olla sopimus korttimaksujen tilittämisestä tilittäjäyhtiön kanssa. Tilittäjäyhtiöinä toimivat esimerkiksi pankit ja osa maksupäätteitä tarjoavista yrityksistä. Tällaisia ovat esimerkiksi Nets, Bambora, iZettle ja Elisa. Kesällä myös Verifone lanseeraa uuden palvelun, johon kuuluu myös maksujen tilitys. Osa pankeista on ulkoistanut tilittämisen kumppaneilleen. Danske Bank esimerkiksi käyttää kumppaninaan Netsiä ja Nordea Netsin tytäryhtiötä Telleriä.

– Korttitapahtumien tilittäjä kerää maksutiedot ja raportoi ne asiakasyritykselle. Tilittäjä hyvittää rahat asiakkaalle ja velkoo ne pankeilta, joiden korteilla maksut on suoritettu. Kauppaliikkeen ja korttimaksutapahtumien vastaanottajan välisessä sopimuksessa määritellään, miten nopeasti rahat siirtyvät tilille, Nisén kertoo.

Esimerkiksi OP:n korttitilityspalvelun yleinen tilitysaika on kaksi päivää ja etäkaupan korttimaksuille viisi päivää siitä, kun maksutapahtumatieto on saapunut pankkiin.

Kuokan mukaan korttitapahtumien tilityspalvelua käyttävä yrittäjä maksaa kullekin tilitettävälle korttitapahtumalle erikseen laskettavan palkkion, kauppiasprovision. Provision lisäksi maksettavaksi voi tulla sopimuskohtaisia maksuja, kuten kuukausittainen palvelumaksu. Provisio voi vaihdella merkittävästi riippuen siitä, millaisella kortilla maksu on tehty ja kuinka paljon korttimaksuja yritys ottaa vastaan. Esimerkiksi debit- ja credit -korteissa provisiot ovat erilaiset.

Nisén ja Elisan korttimaksuliiketoiminnan Business Manager Mari Heikkinen muistuttavat, että myös tilittäjäyhtiöiden provisioissa voi olla merkittäviä eroja. Asiakasyrityksen kannattaakin aika ajoin kilpailuttaa korttitapahtumien käsittely. Myyntiprovisiota ei ole Nisénin mukaan lainsäädännöllä rajoitettu, joten sopimuksia tehtäessä on syytä olla tarkkana.

Kyselymme perusteella tilittäjäyhtiöiden provisiot vaihtelevat 1,25–2,75 prosenttiin asiakasyrityksen korttimaksun loppusummasta. Yleensä provisio on sitä pienempi, mitä suuremmaksi myynti kasvaa. Verifone Finlandin markkinointijohtaja Henrik Henriksson kuitenkin toteaa proviision olevan usein tätä pienempi.

– Käytetyimmät provisiomallit Suomessa ovat tällä hetkellä 0,31 % debit -korteista ja 0,9 % credit -korteista. Hinnat riippuvat palveluntarjoajasta. Verifone voi puolueettomana osapuolena suositella asiakkailleen heille sopivinta ja edullisinta palveluntarjoajaa, Henriksson sanoo.

Ruotsalainen iZettle on noussut pienten yritysten suosioon, koska se ei peri palvelustaan aloitusmaksuja tai kiinteitä kuukausimaksuja. iZettlen käyttö onkin edullista silloin, kun yritykselle kertyy korttimaksutapahtumia vain vähän. Transaktioiden lisääntyessä iZettlen käytöstä tulee kuitenkin nopeasti kallista, sillä sen myyntiprovisioprosentti on useimpia kilpailijoita suurempi.

Leasingillä vai omaksi?

Nisénin mukaan yrityksillä pitää olla korttimaksujen vastaanottamista varten nykyaikainen, maksukortin sirun ja magneettijuovan lukeva maksupääte. Kiinteät kassapäätteet liitetään yrityksen laajakaistaliittymään ethernet-yhteydellä. Kannettavat laitteet hyödyntävät puolestaan Bluetooth-, 2G- tai 3G-yhteyttä.

Yritys voi ostaa päätteen omaksi, mutta yleisempää on kuitenkin päätteen hankkiminen kuukausihinnoitellulla leasing- tai vuokrasopimuksella.

– Leasing-sopimus on meidän mielestämme ainoa oikea tapa maksupäätteen hankintaan, sillä se mahdollistaa päätelaitteen vaihtamisen uuteen kesken sopimuskauden. Tämä on tärkeää, koska maksamisen tekniikat muuttuvat nopeasti, Heikkinen kertoo.

Henriksson suosittelee harkitsemaan maksupäätteen valinnassa myös toiminnan luotettavuuden. Kauppa ei nimittäin käy, jos maksusuoritusten vastaanottaminen ei onnistu.

– Olemme kehittäneet Verifonen palvelua pitkään, eikä palvelussamme ole ollut yhtään varmennekatkoa yli viiteen vuoteen. Maksupäätteet toimivat ja mahdollistavat kauppiaan liiketoiminnan sujumisen luotettavasti ja turvallisesti. Päätteissämme käyvät kaikki Suomessa käytössä olevat maksukortit, Henriksson sanoo.

Maksupääte on usein osa laajempaa palvelupakettia, johon voivat kuulua esimerkiksi ohjelmistopäivitykset, huollot ja dataliittymä. Maksupäätteiden palvelupakettisopimukset ovat määräaikaisia, ja niiden pituudet vaihtelevat 12–36 kuukauteen. Tarjolla on myös muita vaihtoehtoja. Esimerkiksi Verifone tarjoaa päätteitä tapahtumajärjestäjille lyhyillä vuokrasopimuksilla ja tarjoaa ostopäätteille palvelusopimuksen kolmen kuukauden irtisanomisajalla. Elisa puolestaan tarjoaa aloitteleville yrityksille keskeytysturvallista, määräaikaista sopimusta, jonka voi päättää kesken sopimuskauden.

Sopimusta tehdessään yrityksen kannattaa varmistaa maksupäätteen toimittajalta, mitkä palvelut kuuluvat sopimuksen piiriin. Akuuteissa ongelmatilanteissa osaava puhelintuki ja mahdollisuus saada varalaite vioittuneen tilalle ovat kriittisen tärkeitä asioita yrityksen myynnin kannalta. Puhelintukea lupaavat kaikki palveluntarjoajat, mutta palvelujen hinnoittelussa ja aukioloajoissa on eroja.

– Kuukausihinnoiteltu kokonaispalvelumallimme sisältää vaihtolaitepalvelun. Jos päätteeseen tulee jonkin vika tai se ei vastaa enää viimeisiä tietoturvavaatimuksia, toimitamme vaihtolaitteen suoraan asiakkaan toimipisteeseen, Nets Oy:n press manager Merja Lankinen kertoo.

Käteisen rahan kustannukset

Yritys tilittää 2 500 euron päiväkassan, josta seteleitä 2 400 € ja kolikoita 100 €.

- Tilitys kassalle:

- Setelit ja kolikot eriteltynä n. 7,90 €

- Sekatilitys (sis. kolikot ja setelit erittelemättöminä) n. 9,40 €

- Pelkkä setelitilitys n. 4 € (yösäilöön)

- Tilitys talletusautomaatilla:

- setelit ja kolikot 11,20 €

- pelkkä setelitilitys 10 €

- Päiväkassan noutopalvelu yrityksen toimipaikasta viikoittain 50–100 € + alv/kk

Edullisin tapa vaihtorahan hankkimiseen on tilata ne etukäteen laskentakeskuksesta suoraan yrityksen toimipisteeseen. 1 500 € vaihtorahojen (1 000 € seteleinä ja 500 € kolikoina) tilaaminen etukäteen laskentakeskuksesta OP:n asiakkaille maksaa noin 12,70 €.

Laskettu OP:n suositushinnaston mukaan

eKuitti

TALTIO-hankkeen tavoitteena on osoittaa, että taloushallinnon tehostaminen rakenteisen tiedon avulla on mahdollista ja siitä saatavat säästöt ovat yrityksille merkittäviä.

Verkkolaskulla ja konekielisellä tiliotteella tiedot ovat jo rakenteisessa muodossa. Rakenteisten tietojen pohjalta voidaan automatisoida tiliöintejä ja muodostaa automaattisesti erilaisia raportteja sekä yrityksen omiin tarpeisiin että viranomaisille. Tällä hetkellä kuittitiedot joudutaan edelleen käsittelemään manuaalisesti. Kuittitiedon skannaamiseen ja käsin naputteluun hukkuu tuhansia työtunteja.

TALTIO-hankkeen eKuitti-työpaketissa edistetään kuittitiedon tuottamista rakenteisessa muodossa taloushallinnon järjestelmään. eKuitin kuvaukseen valittiin verkkolaskukuvaus (Finvoice), koska nykyään lähes kaikki taloushallinnon järjestelmät osaavat käsitellä verkkolaskun tietosisältöä. Hankkeessa pyritään myös kuvaamaan, millaisia eKuittiosoite-vaihtoehtoja asiakkaalle voidaan antaa ostoksen yhteydessä, jotta kuitit voidaan toimittaa oikeaan paikkaan.

TALTIO-hankkeessa mukana olevat tahot osoittavat omien kehityshankkeiden avulla, miten kuittien rakenteisen tiedon pohjalta voidaan kehittää yrityksille erilaisia palveluita. Valmiiden palvelujen ja muun muassa appsien käyttöä testataan jo tänä keväänä.

eKuitin verkkolaskukuvaus löytyy netistä www.finvoice.info. Hankkeesta lisäinfoa sivulla taltio.net.

Teksti: Pirjo Ilola, Finanssialan Keskusliitto