Kauppatavat elävät mutta kirjanpidon lainalaisuudet pysyvät: Kaupan myynnin ja maksujen kirjaaminen

Kirjanpidon näkökulmasta huomioidaan kirjanpitolain vaatimukset tositteen sisällölle tulo- ja maksutositteen osalta. Huomioidaan myös myynnin kohdistaminen suoriteperusteella – aina kun mahdollista ja kohtuullista. Huomioidaan audit trailin toteutuminen, täsmäyttäminen sekä tietysti kirjaaminen. Arvonlisäverolain 209 e ja f § antavat minimisisällön laskun sisällölle ja Laki kuitinantovelvollisuudesta kuitin sisällölle.

Työlista sujuvaan myynnin ja maksuliikenteen kirjanpitoon

Oli asiakkaasi huoltoasema tai digitaalisia palveluja myyvä verkkokauppa, voit hyödyntää alla kuvattua työlistaa sujuvan myynnin ja maksuliikenteen kirjanpidon suunnittelussa.

- Selvitä reaaliprosessi – mitä asiakas myy, miten ja missä

- Luo selkeät käytännöt erityyppisten myyntien tosittamiselle (KPL 2:5§, ALV 209 e ja f §, Laki kuitintarjoamisvelvollisuudesta käteiskaupassa 4§) ja kirjaamiselle

a) Tosittaminen

b) Kirjaaminen - Selvitä asiakkaan tarjoamat maksutavat

- Selvitä kunkin maksutavan osalta

a. Onko mahdollisuus saada sinulle tunnukset maksuvälittäjän palveluun

b. Miten maksut tositetaan

c. Miten maksut tilitetään

d. Miten täsmäytät maksut

e. Miten ja millä syklillä kirjaat maksut - Sovi miten uusista maksutavoista tiedotetaan etukäteen sinua

Käymme tässä kirjoituksessa läpi esimerkinomaisesti tyypillisen huoltoaseman myyntien ja maksuliikenteen käsittelyn. Seuraavassa kirjoituksessa esittelemme verkkokaupan maksutapoja. Toiminnan luonteesta johtuen näissä yrityksissä hyödynnetään osin hyvinkin erilaisia maksutapoja. Toinen myy fyysisessä myymälätilassa – toinen verkossa digitaalisesti. Maksutavat määräytyvän liiketoiminnan luonteen mukaisesti.

Case Kangasniemen Teboil

Puulan Kone Oy pitää Teboil-huoltoasemaa Kangasniemellä. Yhtiö myy omia ja välitystuotteita huoltoasemalla vähittäismyyntinä. Yhtiöllä on myös muuta liiketoimintaa, mutta tässä esimerkissä keskitytään vähittäiskauppaan Kangasniemen Teboililla ja sen mielenkiintoisiin erityispiirteisiin.

Lähdemme kuvaamaan yhtiön myyntiä ja maksuliikennettä yllä esitetyn viisikohtaisen mallin avulla. Tilitoimistot voivat hyödyntää tätä malliratkaisua esimerkiksi suunnitellessaan uuden vähittäiskaupan asiakkaansa kirjanpidon prosesseja sekä asiakkaiden kirjausprosessin dokumentaatiossa.

Alla on kuvattu Kangasniemen Teboilin reaaliprosessi – mitä myydään ja miten.

Katso videolta kauppiaan oma kertomus ja esittely myynneistä ja myynnin järjestelmistä:

Reaaliprosessi – mitä myydään, missä ja miten (kohta 1)

Kangasniemen Teboilin myynti voidaan tyypitellä seuraaviin ryhmiin.

Oma myynti

Osa myynnistä on normaalia myyntiä omissa nimissä omaan lukuun.

Polttoainemyynti

Kangasniemen Teboil myy liikennepolttoaineet Suomen Teboilin nimissä ja lukuun.

Veikkauksen tuotteet

Kangasniemen Teboil on Veikkauksen asiamiestoimipiste. Se myy arpoja ja veikkauksia (Lotto, Keno, Vakio jne) Veikkauksen nimissä ja lukuun ja lisäksi huoltoasemalla on Veikkauksen pelikoneita.

Veikkauksen tuotteiden myynnin ja provisioiden kirjaamisen ja täsmäyttämisen kannalta olennaisessa roolissa on veikkauspääte. Veikkaustuotteiden myynti ja voitot kirjataan kassajärjestelmän ohella siihen ja näin tiedot välittyvät Veikkaukselle veloituslaskelmaa varten.

Kalastusluvat

Kangasniemen Teboil myy provisiota vastaan viiden eri kalastuskunnan kalastuslupia.

Ylijäämäruoan myynti ResQ-aplikaation kautta

Kuluttaja tilaa ja maksaa ResQ-aplikaatiolla ja noutaa ruoan Kangasniemen Teboililta. Puulan kone syöttää ResQ-aplikaatioon tarjolla olevat ruoat.

Miten myynti tositetaan ja kirjataan (kohta 2)

Yleistä

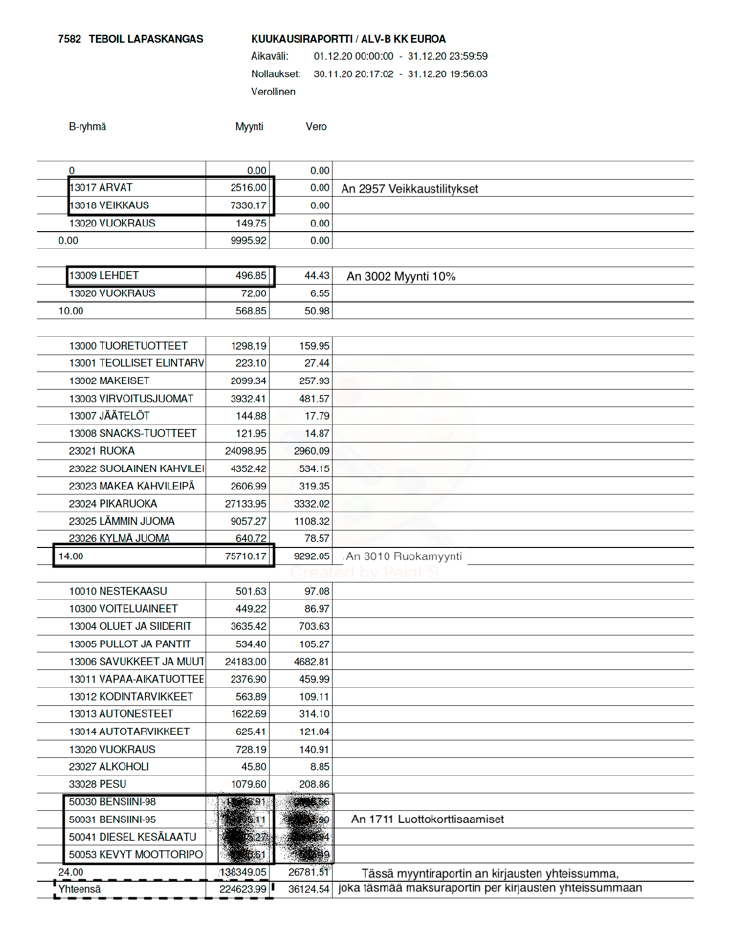

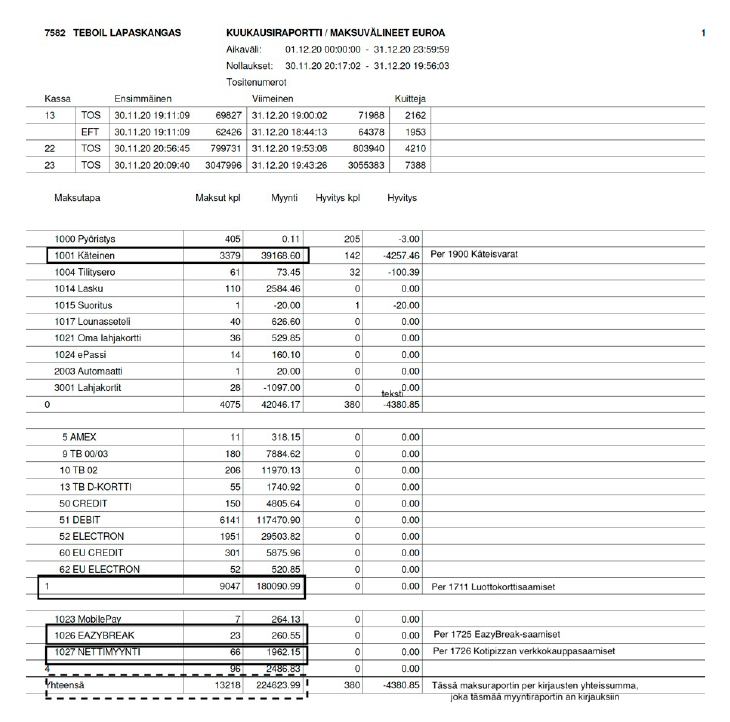

Myynnin kirjaukset tehdään OpenPos-kassajärjestelmän kuukausiraportin perusteella. Kuukausiraportti koostuu myyntiraportista ja maksuraportista. Myyntiraportilla myydyt tuotteet eritellään tuoteryhmittäin ja arvonlisäverokannoittain. Alla esimerkki myyntiraportista ja muutama esimerkkikirjaus. Myynnin tositteena säilytetään myös OpenPos-järjestelmän tuotekohtainen myyntiraportti.

Kassajärjestelmän tuottamat kuittikopiot ja maksupäätteen maksukuittikopiot eivät ole kirjanpitolain mukaisen tositteen asemassa, koska myynti tosittuu myyntiraportilla ja sitä täydentävällä tuotekohtaisella myyntiraportilla ja maksuliikenne puolestaan myyntiraportin maksutapaerittelyllä ja pankin tiliotteella.

Puulan Kone säilyttää kuitenkin kuittikopiot ja maksukuittikopiot 2 vuotta, koska luottokorttimaksamisen standardit edellyttävät 20 kuukauden säilytysaikaa ja niitä voidaan tarvita mahdollisia virheselvityksiä ja takuutilanteita varten.

Kuittien säilytysvelvoite korttimaksupalvelujen sopimusehdoissa

Myyntitapahtumien tositteena toimii kuukausikohtainen myyntiraportti ja maksutapahtuminen tositteena kuukausikohtainen maksuraportti. Myyntiraportin perusteella pääkirjanpitoon viedään kuukausikohtaiset myyntitapahtumat ja maksuraportin perusteella kuukausikohtaiset maksutapahtumat ja näin niiden perusteella toteutuu kaksipuolinen kirjaus (per ja an). Kun myyntiraportin ja maksuraportin yhteissummat täsmäävät keskenään, niin tällöin luonnollisesti myös kirjanpitoon niiden perusteella tehdyt myynti- ja maksutapahtumakirjaukset täsmäävät keskenään.

Alla oleva Oma myynti havainnollistaa asiaa. Maksut on kirjattu maksuraportilta maksutapojen mukaan eri tileille (1900, 1703, 1723 jne) ja myynti on kirjattu tuoteryhmäkohteisen summan perusteella an Ruokamyynti 3010.

Asia on tässä dokumentissa esitetty (per maksuraportti) an Ruokamyynti (3010). Eli per maksuraportti tarkoittaa sitä, että vastakirjaukset ovat maksutapojen mukaan eri tileillä maksuraportin mukaisesti.

Oma myynti

Oma myynti tositetaan ja kirjataan kokonaisuudessaan myyntiraportin avulla. Tileinä käytetään Liikekirjuri-tilikartan myyntitilejä, esimerkiksi (per maksuraportti) an Ruokamyynti (3010)

Polttoainemyynti

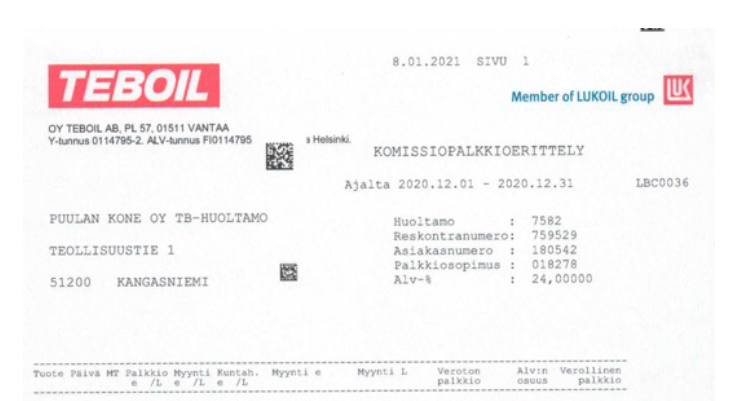

Polttoainemyynti tapahtuu Suomen Teboilin nimissä ja lukuun. Myös polttoainemyynti tositetaan kuukausittaisella myyntiraportilla. Se kirjataan myyntiraportilta (per maksuraportti) an luottokorttisaamiset (1711) eli sitä ei käsitellä myyntinä. Puulan kone ei suorita sen perusteella myynnin arvonlisäveroa, vaan veron tilittää Suomen Teboil.

Suomen Teboil tuottaa polttoaineiden välitysmyynneistä kuukausittaisen raportin. Tämä raportti tosittaa saadut välitystuotot, jotka kirjataan tilille Teboilin komissiomyynti (3300) (Liikevaihto).

Alla esimerkki komissioraportin sisällöstä. Liikesalaisuussyistä emme esitä tässä euromääriä, mutta sarakeotsikoista saa kuvan sisällöstä.

Suomen Teboil maksaa myös T-automaatin hoitopalkkiota, jonka se tilittää Puulan Koneelle kuukausittaisen raportin perusteella.

Veikkausmyynti

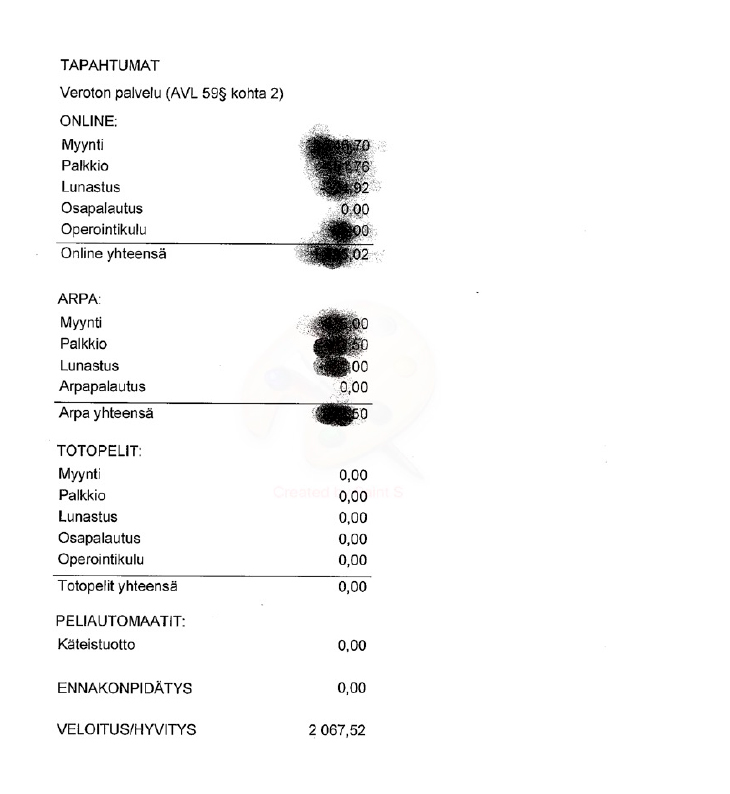

Myös arpa- ja veikkausmyynnit tositetaan kuukausittaisella myyntiraportilla, jossa arvat ja veikkaus ovat kumpikin omina tuoteryhminään. Myyntiraportin perusteella niiden myynti kirjataan tilille (per maksuerittely) an Veikkaustilitysvelka (2927). Asiakkaiden voitot, jotka Kangasniemen Teboil maksaa asiakkaille vähentyvät automaattisesti OpenPosin myyntiraportilta myynneistä. (Veikkauksen päätteeltä on liittymä OpenPosiin).

Veikkaus toimittaa Puulan Koneelle viikoittain veloituslaskelman, jossa on eritelty arpojen ja veikkausten bruttomyynti, palkkiot, kulut ja voitot.

Veloituslaskelman ja tiliotteen perusteella tehdään kirjaus (varovaisuus- ja olennaisuusperiaatteella) viikon viimeisen päivän mukaiselle kuukaudelle. Veloituslaskelman perusteella kirjataan

Yllä esitetyn tositteen ja tiliotteet perusteella kirjataan:

⦁ an pankkitili 1950

⦁ per Veikkaustilitysvelka 2927

⦁ an Veikkauspalkkio 3953 (liiketoiminnan muut tuotot)

⦁ per Kone- ja kalustovuokra 7720

(Tiliote on tosite yhdessä yllä esitetyn laskelman kanssa)

Koska Veikkauksen tuotteiden myynti kirjataan aina sekä OpenPosiin että Veikkauksen päätteelle bruttomyynti täsmää myyntiraportin ja veloituslaskelman välillä. Koska palkkiolaskelma on viikkotasolla ja myyntiraportti kuukausitasolla, erottavat luvut kuukausikirjanpidossa, mutta erotus on epäolennainen.

Pelikoneiden tuottojen kirjaaminen määräytyy maksutavan mukaan. Kun pelaaja maksaa pelin kortilla, maksu menee suoraan Veikkaukselle eikä myynti (pelitapahtuma) näy lainkaan Puulan Koneen kirjanpidossa.

Kun pelaaja maksaa käteisellä, kirjataan maksut Puulan Koneen kirjanpitoon seuraavasti. Varsinaisesta pelitapahtumasta (”euro pajatsoon”) ei synny kirjausta, mutta kun Kangasniemen Teboilin työntekijä avaa peliautomaatin ja tyhjentää kolikot, lähtee koneesta automaattisesti tieto nostetun käteisen määrästä Veikkaukselle.

Nostetun käteisen määrää ei kirjata OpenPosiin vaan se ilmoitetaan erilliselle Excelillä. Sen perusteella kirjataan per kassa 1900 an Veikkaustilitysvelka 2927

Veikkaus lähettää Puulan Koneelle kuukausittain asiamiespalkkiolaskelman, josta esimerkki alla.

Asiamiespalkkiolaskelman perusteella tehdään seuraavat kirjaukset:

⦁ Asiamiespalkkio tilille siirtosaamiset 1779 an Automaattituotot 3934.

Kalastusluvat

Tässäkin kuukausittainen myyntiraportti toimii kirjauksen perustana tilitoimistossa. Periaatteessa kirjanpidon tositteena on kuitenkin pidettävä kalastuslupalappujen jäljennöksiä tai niiden perusteella koostettuja kalastuskuntakohtaisia laskelmia, koska myynnissä on useiden kalastuskuntien lupia ja tilitys tehdään kalastuskunnittain. Puulan Kone säilyttää itse nämä kalastuskuntakohteiset erittelyt ja niiden perusteella voidaan huolehtia varojen erilläänpidosta.

Myyntiraportilla kalastuslupien tuotot on esitetty ryhmässä vuokraus 0% yhdessä eräiden muiden tuotteiden kanssa. Kangasniemen Teboilin kauppias erittelee kalastuskuntakohtaisten lupamyyntilaskelmiensa perusteella myyntiraportille kalastuslupien yhteissumman kyseisenä kuukautena ja sen perusteella summa kirjataan esimerkiksi (per maksuerittely) an kalastuslupavelat (2864) 1000 eur.

Puulan Koneen provisio kalastuslupamyynnistä on 10%. Kauppias tilittää kalastuslupamaksut kullekin kalastuskunnalle vaihtelevalla syklillä ja laatii tilityksistä yksinkertaisen laskelman. Laskelman perusteella kirjataan esimerkiksi:

Per kalastuslupavelat (2864) 1000 eur an kalastuslupaprovisiot (3910) 100 eur ja an pankkitili (1950) 900 eur.

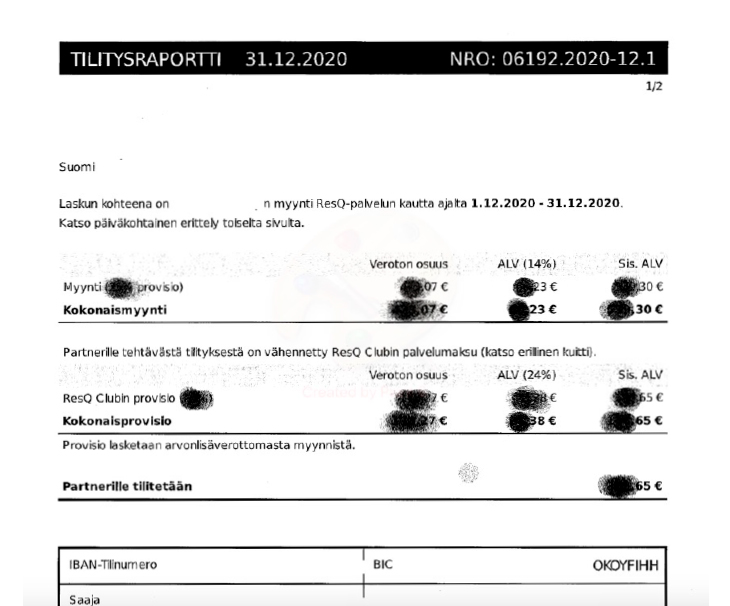

ResQ-myynti

ResQ-myyntiä ei käsitellä lainkaan kassajärjestelmän kautta. Kuluttaja tilaa ruoan ResQ-aplikaatiolla ja maksaa sen ResQ:lle haluamallaan maksutavalla. ResQ-toimittaa kuukausittaisen tilitysraportin, jossa on eritelty myynti ja maksettava tilitys.

Raportin perusteella tehdään kirjaus:

⦁ per siirtosaamiset (1779)

⦁ per maksetut myyntiprovisiot (8000)

⦁ an Ruokamyynti (3010)

Maksujen tosittaminen, kirjaaminen ja täsmäytys

Yleistä

Maksuliikenne kirjataan pääsääntöisesti OpenPos-kassajärjestelmän kuukausiraportin maksuerittelyn (jatkossa ”maksuraportti”) avulla.

Kirjaukset tehdään maksuraportilta maksutavoittain ”per kassa” tai ”per saamiset”. Vastakirjauksena ovat myyntiraportin tuoteryhmäkohtaiset myyntitilikirjaukset. Myyntiraportin ja maksuraportin kokonaissummat täsmäävät.

Käteinen

OPenPos tuottaa käteismaksuista KPL 2:4,2§ edellyttämän päiväkohtaisen erittelyn. Maksut kirjataan kuitenkin kuukausiraportin perusteella per käteisvarat 1900 (an myyntiraportti).

Käteismaksujen päiväkohtainen erittely

Laskut

Hyväksyttynä maksutapana on myös laskutus. OpenPosilla voi myös laskuttaa. Tehdyt laskut kirjataan maksuraportilta per myyntisaamiset 1703 (an myyntiraportti).

Lounasseteli

Lounaita maksetaan sekä paperisilla lounasseteleillä että mobiililounasseteillä. Molemmat ovat maksuraportin samassa erässä. Summa kirjataan per lounassetelisaamiset 1723 (an myyntiraportti). Edenred toimittaa kerran kuussa tilitysraportin ja suorittaa maksun. Tiliotteen perusteella kirjataan per pankki 1950 an lounassetelisaamiset 1723 ja tilitysraportti toimii tositteena tiliotteen ohella.

Myydyt lahjakortit

Kangasniemen Teboil / Puulan Kone operoi myös Rolls- ja Kotipizzapistettä. Kangasniemen Teboil myy itse Rollsin ja Kotipizzan lahjakortteja. Niiden myynti näkyy miinuseränä maksuraportilla ja vastaavasti plusmerkkisenä summana kunkin maksutavan (kortti, käteinen jne) kohdalla. Kirjaus an lahjakorttivelat 2862 per maksuraportin eri maksutilit eli lahjakorttimyynti käsitellään arvonlisäverottomana ja taseen puolella.

Oma lahjakortti maksutapana

Maksutapana käytössä on sekä Kotipizzan, Rollsin että Teboilin lahjakortteja. Nämä kirjataan per lahjakorttisaamiset 1729 (an myyntiraportti). Käytössä on vain 1 yhteinen lahjakorttisaamisten tili, koska määrä on pieni. Kotipizza, Rolls ja Teboil tilittävät maksun pankkitilille ja toimittavat tilitysraportin. Tiliotteen perusteella kirjataan per pankki 1950 an lahjakorttisaamiset 1729 ja tilitysraportti toimii tositteena tiliotteen ohella. Tilitys tapahtuu epäsäännöllisin väliajoin.

ePassi

Lounaita maksetaan myös ePassilla. Summa kirjataan maksuraportilta per epassisaamiset 1727 (an myyntiraportti). Epassi toimittaa kerran kuussa tilitysraportin ja suorittaa maksun. Tiliotteen perusteella kirjataan per pankki 1950 an epassisaamiset 1727 ja tilitysraportti toimii tositteena tiliotteen ohella.

Korttimaksut

Kaikki korttimaksut menevät suoraan Suomen Teboilille, joka pitää polttoainemyynnin osuuden

ja tilittää muun myynnin osuuden Puulan Koneelle. Kaikki korttimaksut kirjataan maksuraportin perusteella per luottokorttisaamiset 1711 (an myyntiraportti) riippumatta siitä, onko myyty polttoainetta vai omia tuotteita. (Myyntiraportilta polttoaineet kirjattiin siis an luottokorttisaamiset eikä myyntitilille).

Suomen Teboil laatii Puulan Koneelle päiväkohtaisen hyvityslaskun, jolla

⦁ Tilitetään Puulan koneelle korttimaksut muista kuin polttoainemyynneistä

⦁ Vähennetään tilityksestä käteisellä maksetut polttoainemyynnit

Alla esimerkki päiväkohtaisesta tilityshyvityslaskusta

Kirjaus per myyntisaamiset 1701 an luottokorttisaamiset 1711

Mobile pay (puhelinmaksu)

Kangasniemen Teboililla maksutapana voi käyttää myös Mobile Paytä. Käytännössä se toimii kuten lähimaksu ja maksu menee Suomen Teboilille kuten korttimaksut. Myös kirjaus toimii samalla logiikalla.

Eazybreak

Lounaita maksetaan myös myös Eazybreak-puhelinaplikaatiolla. Summa kirjataan maksuraportilta per eazybreak-saamiset 1725 (an myyntiraportti). Eazybreak toimittaa kerran kuussa tilitysraportin ja suorittaa maksun. Tiliotteen perusteella kirjataan per pankki 1950 an eazybreak-saamiset 1725 ja tilitysraportti toimii tositteena tiliotteen ohella.

Nettimyynti (Kotipizzan verkkokauppa)

Asiakas tilaa ja maksaa pizzoja Kotipizzan verkkokaupassa ja noutaa/syö ne Kangasniemen Teboililla. Nämä kirjataan maksuraportilta per saamiset Kotipizzalta 1726 (an myyntiraportti). Checkout tilittää maksut kerran viikossa ja toimittaa tilitysraportin. Maksut kirjataan tiliotteelta per pankki 1950 an saamiset kotipizzalta 1726. Tilitysraportti toimii tositteena tiliotteen ohella.

Oikaisuerät

Täsmäytysero 73,45 eur on fyysisen käteiskassan ja maksuraportin käteiskassasumman erotus. Eli kassassa on ollut 73,45 eur enemmän ja se on tässä kirjattu raportille ja esitetty omana eränään, joka siis seuraavassa kuussa on mukana käteiskassan alkusaldossa. Kirjaus per käteisvarat 1900.

Automaatti 20 eur on seurausta siitä, että asiakkaalla on ollut ongelmia bensiiniautomaatin kanssa. Asiakas on laittanut automaattiin 20 eur, mutta ei ole saanut bensiiniä. Sen vuoksi hänelle on annettu kassasta 20 euroa ”nollakuittia” vastaan. Tämä 20 euron kirjaus on korjaus, jossa automaatin rahalokerosta on palautettu 20 euroa Kangasniemen Teboilin kassaan. Per käteisvarat 1900.

Tehtävät täsmäytykset

Kirjanpidossa suoritetaan seuraavat täsmäytykset:

⦁ Fyysinen käteiskassa täsmäytetään maksuraporttiin päivittäin. (täsmäytyskorjauskirjaus tehdään kuun loputtua viimeisen päivän saldon mukaan (katso ylempänä 73,45 eur)

⦁ Lounassetelien ja muiden maksutapatilien saldojen ”järkevyystarkastus” – saamistili saattaa olla esimerkiksi negatiiviinen. Maksutapoja on voitu kirjata väärin, esimerkiksi Eazybreak vs lounasseteli.

Täsmäytykset – uusi menetelmäohje

Kuittien arkistoinnista

Kirjanpitolautakunnan menetelmäyleisohje kuvaa asiaa:

”Esimerkiksi vähittäiskaupan tai verkkokaupan järjestelmän tuottama päivä- tai kuukausikohtainen myyntiraportti voi toimia useamman liiketapahtuman todentavana tositteena.

KPL 2:5.2 § edellyttää, että tulotositteesta tulee käydä ilmi kukin luovutettu suorite. Jos kirjaus

tehdään esimerkiksi tuoteryhmäkohtaisen myyntiraportin perusteella, tulee tuotetasoinen tieto

säilyttää kirjanpitoaineistona. Tämä voidaan toteuttaa säilyttämällä yksittäiset kuitit tai siten,

että myynti on raportoitavissa ohjelmistosta tuotekohtaisesti, jolloin kyseinen ohjelmisto tietosisältöineen on osa kirjanpitojärjestelmää.

Kirjanpito- tai arvonlisäverolainsäädäntö ei edellytä kuluttajakaupassa myyjältä myyntitiedon

säilyttämistä asiakaskohtaisella tai kauppatapahtumakohtaisella tarkkuudella, kun kyse on kotimaan myynnistä (AVL 209 f §).”

Kangasniemen Teboil säilyttää kassajärjestelmässä tuotekohtaiset myyntitiedot kuuden vuoden ajan siten, että tuotekohtainen myynti on raportoitavissa halutulta aikaväliltä.

Kuittien säilytysvelvoite korttimaksupalvelujen sopimusehdoissa

Esimerkiksi NETSin korttimaksupalvelun sopimusehdot (vuoden 2020 versio kohta 2.2.1.3) velvoittavat kauppiaan säilyttämään maksujen dokumentaation 20 kuukautta.

”Kauppiaan on säilytettävä Maksutapahtumiin liittyvä dokumentaatio, mukaan lukien kuitit, joissa on Kortinhaltijan allekirjoitus, vähintään 20 kuukaudenajan, jotta asiakirja-aineistoja voidaan käyttää mm. Kortinhaltijaa koskevien reklamaatioiden ratkaisussa. Säilytysajan päätyttyä Maksutapahtumiin ja tilityksiin liittyvä dokumentaatio on tuhottava sopivalla tavalla (ks. PCI DSS) siten, että luvattomat henkilöt eivät pääse käsiksi tietoja sisältäviin asiakirjoihin.”

Käteismaksujen päiväkohtainen erittely

Kirjanpitolain 2:4.1 ja 2:4.2 § säätävät aika- ja asiajärjestyksen toteuttamisesta:

”Kirjanpito on järjestettävä siten, että kirjauksia voidaan tarkastella aikajärjestyksessä

ja asiajärjestyksessä. ”

”Käteisellä rahalla suoritetut maksut on kirjattava päiväkohtaiseen järjestykseen. Muut

kirjaukset ja osakirjanpitojen yhdistelmäkirjaukset pääkirjanpitoon saadaan tehdä kuukausikohtaisesti tai muulla vastaavalla jaksotuksella, jollei ajallisesti tarkemmin kohdistettua kirjaamista edellytetä muussa laissa tai sen nojalla annetuissa säännöksissä.”

Kirjanpitolautakunnan menetelmäohje ohjeistaa kohdassa 3.3:

”Käteisellä rahalla suoritetut maksut on kirjattava päiväkohtaiseen järjestykseen. Tämä tarkoittaa, että maksuja on voitava tarkastella aikajärjestyksessä päivän tarkkuudella. Niiden kirjaus

osa- tai pääkirjanpitoon voidaan kuitenkin tehdä esimerkiksi kuukauden yhteissumman perusteella.”

OpenPOSin tuottama käteismyynnin päiväkohtainen erittely on myös kirjanpidon tosite.

Täsmäytykset

Täsmäytykset ovat arkijärjen mukaan välttämätön osa laadukasta taloushallintoa. Menetelmäohjeen kohts 3.8 sanoo täsmäytyksistä.

”Täsmäyttäminen on suositeltava toimenpide KPL 2:6 § edellyttämän kirjausketjun aukottomuuden eli audit trail – vaatimuksen toteutumisen varmistamiseksi. Liiketapahtumien käsittelyssä ja kirjaamisessa tapahtuu inhimillisiä virheitä ja järjestelmävirheitä. Täsmäytysten suorittaminen on suositeltavaa esimerkiksi seuraavissa tilanteissa.

• Käteisen rahan käyttöön liittyy paljon virhemahdollisuuksia. Käteiskassan laskeminen

ja täsmäyttäminen kirjanpitoon on suositeltavaa tehdä vähintään kuukausittain.

• Pankkitilin saldo on suositeltavaa täsmäyttää kirjanpidon pankkitilin saldoon kuukausittain.

• Järjestelmien, esimerkiksi laskutusjärjestelmän ja kirjanpitojärjestelmän välisten liittymien toiminnassa saattaa ilmetä virheitä. Liittymät on suositeltavaa täsmäyttää esimerkiksi kuukausittain mutta ainakin uusien liittymien käyttöönoton jälkeen.

• Myös kirjanpitovelvollisen käytössä olevat osakirjanpidot on suositeltavaa täsmäyttää

pääkirjanpitoon vähintään kuukausittain.

Tehdyt täsmäytykset on suositeltavaa dokumentoida kirjaamalla esimerkiksi täsmäytyksen suorittaja ja suorituspäivä.”