Vastine vähittäiskaupan myynnin ja maksujen käsittelyä koskevaan kirjoitukseen

Kiitos konkreettisesta ja seikkaperäisestä artikkelistanne, joka koski Teboil-huoltoaseman myynnin ja maksuliikenteen kirjanpitoa. Haluaisin kuitenkin keskustella muutamasta seikasta tehtyäni liikenneasemien kirjanpitoja kolmisenkymmentä vuotta.

1. Välitysmyynti

Millä perusteella olette tulkinneet Oy Teboil Ab:n ja kauppiaan välisen polttoainemyyntisopimuksen välitysmyynniksi ettekä komissiomyynniksi? Oy Teboil Ab puhuu itse komissiomyynnistä muun muassa palkkioerittelynsä otsikossa. Samoin keskiverto tankkausasiakas ajattelee ostavansa ”Kangasnimen Teboilin” bensaa eikä hän tiedä taustalla vallitsevista öljy-yhtiön ja kauppiaan välisistä järjestelyistä mitään.

Me kirjaamme nämä komissiomyynnin säännöin eli myyntiraportilta polttoaineet per Komissio-ostot an Komissiomyynti. Komissiopalkkiotosite kirjataan komissio-ostojen vähennykseksi. Tällöin palkkioksi jää liikevaihtoon komissiomyynnin ja -ostojen erotus. Tilintarkastajat ovat hyväksyneet tämän menettelyn.

2. Lahjakortit

Kirjoituksessanne yksinkertaistitte hiukan lahjakorttien monimutkaisuutta. Lahjakorttitapahtumia kirjattaessa on selvitettävä ensin, minkä typpisestä lahjakortista kulloinkin on kyse:

a. Kauppias ostaa lahjakortteja myydäkseen niitä asiakkaille, esimerkiksi öljy-yhtiön lahjakortit.

b. Kauppias vastaanottaa lahjakortteja maksutapana asiakkailta ja tilittää ne liikkeellelaskijalle.

c. Kauppias laskee itse liikkeelle lahjakortteja, jotka käyvät vain hänen liikenneasemallaan. Tällöin on selvitettävä liikkeellelaskemisen tapa: myynti vai lahjoitus mainostarkoituksessa esim. pilkkikilpailuun. Nämä ovat niin sanottuja ”omia lahjakortteja”.

Lahjakortteja voi olla sikälikin erilaisia, että ne ovat esimerkiksi lounaslahjakortteja tai yleislahjakortteja.

Teidän esimerkissänne ette ottaneet kantaa siihen, kuinka myyty lahjakortti (2862) kirjataan, kun se vastaanotetaan.

Kaikissa edellä mainuissa tapauksissa lahjakorttien kulku ja kirjaukset on ajateltava erikseen, jos haluaa niiden menevän tarkalleen oikein.

3. Veikkaus ja arvat

Meidän kokemuksemme on, että vaikka Veikkauksen online-pääte olisi kytketty liikenneaseman kassajärjestelmään, virheet ja väärinkäytökset ovat mahdollisia ja jopa yleisiä. Tästä syystä täsmäytämme online-myynnin, arvat sekä voitot kuukausittain, koska se käy varsin helposti, kunhan kauppias toimittaa oikeat raportit.

Me toimimme näin:

Kaikilla oma tili:

· veikkaus 2877

· arvat 2878

· voitot 2879

· palkkio 3214

· konevuokra 7774

ja kirjaukset viikoittain noille.

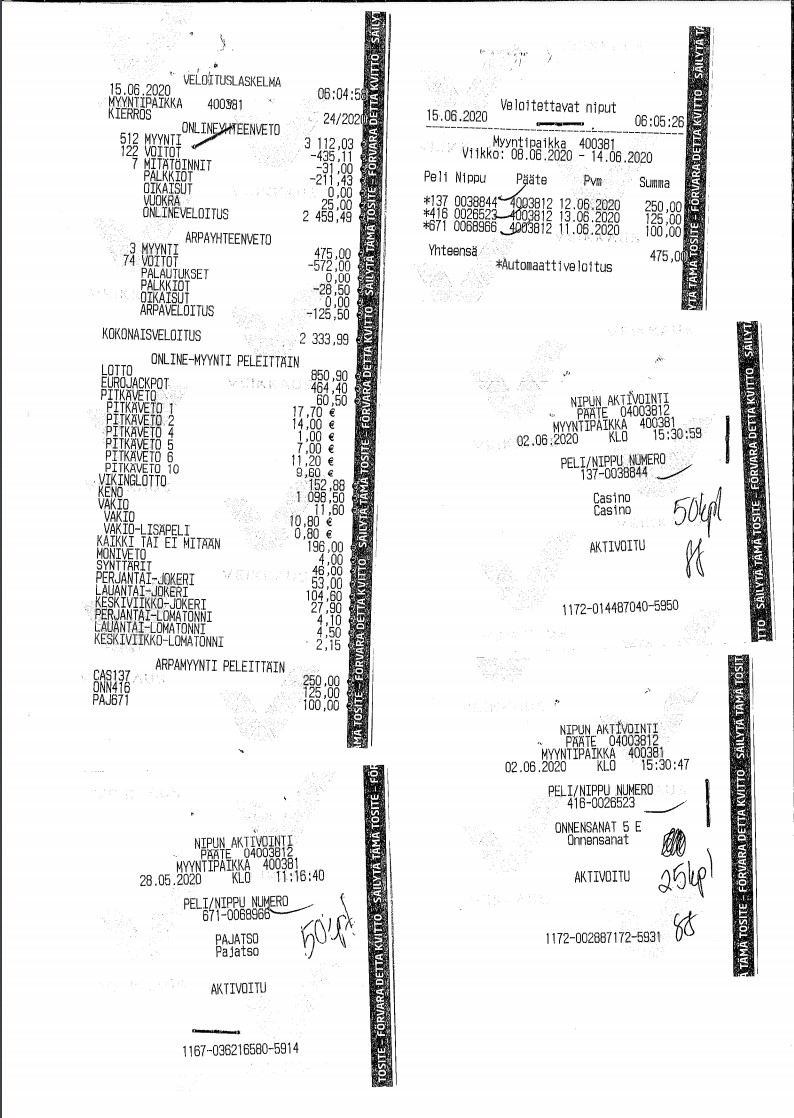

Kuukauden lopussa täsmäytetään. Asiamies ottaa veikkauskoneelta ”veloituslaskelma, kuluva kierros -lapun”. Siitä näkyy veikkausvelka ja voittosaamiset kuukauden lopun vajaalta kierrokselta. Siis jos esimerkiksi kuukausi päättyy keskiviikkoon, tuolla lapulla on tiedot maanantailta, tiistailta ja keskiviikolta yhteensä. 2877 ja 2879 täsmäytetään noihin lukuihin.

Arvat menevät eri lailla. Asiamies kerää aktivointilaput kirjekuoreen ja lähettää ne meille koko kuukaudelta. Viikkoveloituslaskelmiin hän liittää ”veloitettavat niput -lapun”. Me nidomme veloitettavat niput -lapun alle kyseiset arpa-aktivoinnit. Näin selviää, mitkä aktivoinnit veloitetaan milläkin viikolla. Veloitusrytmiä ei voi tietää muulla tavalla. Saman lajin arpojen uusi aktivointi sysää aiemmin tehdyn aktivoinnin aiempaan veloitukseen, joten helppoja nyrkkisääntöjä tähän ei ole. Arpatäsmäytys tehdään kuun lopun tilanteesta saadun arpavaraston ja veloittamattomien, aktivoitujen arpojen erotuksesta. Siis esimerkiksi 31.5.19 asiamiehellä on 10 Casino-arpaa á 5 €, eli varasto on 50 €. Kaikki muu on myyty loppuun. Toukokuun aktivointilapuista on Veikkauksella veloittamatta Ässä-nippu 200 € (veloitetaan kesäkuussa). Arpatilin saldon pitää olla 50-200 = -150.

Jos asiamies tekee omia porukoita myyntiin, ne huomioidaan: myynnissä olevat otetaan huomioon täsmäytyksessä ja myymättä jääneet kirjataan tuloverovähennyskelvottomaksi kuluksi.

Usein ihmettelen, miksei Veikkaus Oy tee selkeitä kirjausohjeita asiamiestensä kirjanpitäjille. Luulisi, että peliriippuvuus- ja peliväärinkäytösaikana olisi ensiarvoisen tärkeää, että asiamiesten kirjanpidot olisi hoidettu niin, että varkaudet ynnä muut väärinkäytökset näkyisivät selkeästi kirjanpidosta.

Veikkaus_malliA on meidän täsmäytyslomakkeemme ja Veikkaus_malliB on asiamiehen online-koneelta ottama raportointi. Vain nipun aktivointien ja veloitettavat niput -lappujen avulla pystytään tietämään, mitkä aktivoinnit veloitetaan milläkin viikolla. Siis malliB:n esimerkissä arpayhteenvedon myynti 475 € koostuu Casino-arvoista 250 €, Onnensanat-arvoista 125 € ja Pajatso-arvoista 100 €. Ilman tätä pikkulappujen pyörittelyä ei pystytä tietämään, mitkä aktivoidut arpaniput on veloitettu tai veloittamatta. Ja se taas täytyy tietää, jotta tiedetään arpojen oikea saldo. Arvat voivat olla joko saatavaa tai velkaa. Yksinkertaisuuden vuoksi meillä on kaikki veikkausasioiden tilit taseen velkapuolella, myös voitot 2879, joka on tietysti aina saatavasaldoinen tili. Tilinpäätöksessä voidaan siirrellä saamisiin, jos veikkaustilit yhteensä ovat saatavaa.

Veikkaus _malliA

Veikkaus _malliB

Veikkauskierros päättyy aina sunnuntaina, joten silloin, kun myös kuukausi päättyy sunnuntaina, täsmäytys on helppoa: 2877 veikkausvelka ja 2879 voitot ovat nollilla. Arvat täytyy tuolloinkin täsmäyttää ylläkerrotun mukaisesti.

Hyvän kesän toivotuksin

Outi Kannila, kirjanpitäjä

Kymppikirjanpito – Aallon Tampere Oy

Kirjoittajatiimin kommentit

Välitys/komissiomyynti

Tässä kuvatussa Kangasniemen Teboilin tapauksessa esitetty esimerkkikirjaus vastaa näkemystä vallitsevasta tosiasiallisesta asiantilasta ja yhtiöiden välisestä sopimuksesta. Emme väitä, että tämä olisi ainoa oikea kirjaustapa, mutta tässä tapauksessa on päädytty tähän. Käytäntö vastaa nähdäksemme niitä linjauksia, joita Kila on asiassa esittänyt ja joista Tilisanomissa ovat viimeksi kertoneet arvonlisäveroasiantuntija Petri Salomaa ja KHT Reeta Virolainen yhteisessä artikkelissaan. Komissiokaupasta ja välitysmyynnistä voisi laatia Tilisanomiin uudenkin käytännönläheisen kirjoituksen.

Lahjakortit ja veikkaus

Kuvaamasi menettelyt vaikuttivat erittäin asianmukaisilta. Tässä kirjoituksessa ei käytännön syistä voitu mennä joka asiassa aivan yksityiskohtiin. Olennaisuuden ja laatimisen taloudellisuuden periaate huomioiden molemmat tavat on varmastikin hyvän kirjanpitotavan mukaisia. Kommenttisi toivat hyvin esiin sen, että erilaisia kirjausratkaisuja ja toimintamalleja on.