Liiketoimintasiirto – verotus ja kirjanpidolliset ratkaisut

Tämän kuusiosaisen artikkelisarjan viimeisessä osassa tarkastellaan liiketoimintasiirtoa, sen verotuksellisia ja kirjanpidollisia kysymyksiä ja ratkaisuja. Artikkelisarja on käsitellyt tyypillisiä

yritys- ja omistusjärjestelyjä keskittyen suppeaomistuspohjaisiin, esimerkiksi yhden tai muutaman omistajayrittäjän pien- tai mikroyrityksiin tai näiden omistamiin konserneihin.

Tästä pääset sarjan muihin juttuihin:

- Absorptio ja tytäryhtiösulautuminen

- Kombinaatio- ja muut sulautumiset

- Osakevaihto

- Kokonaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

- Osittaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

Liiketoimintasiirtoon on käytännössä monia yksittäisiä ja tapauskohtaisia syitä. Liiketoimintasiirto mahdollistaa konsernirakenteeseen siirtymisen, kun yhtiöstä siirretään yksi tai useampi liiketoimintakokonaisuus joko olemassa olevaan tai perustettavaan yhtiöön. Liiketoimintasiirto on myös erinomainen apuväline riskien hallinnan tehostamiseen ja parantamiseen, kun esimerkiksi riskialtis liiketoiminta siirretään pois yhtiöstä siirtävän yhtiön omistusyhtiöksi. Liiketoimintasiirrolla voidaan myös selkiyttää yhtiön toimintaa, kun eri liiketoimintakokonaisuudet siirretään eri yhtiöihin ja yksi yhtiö ottaa vastatakseen laajemmin ja keskitetymmin esimerkiksi hallinnon ja muut vastaavat toiminnot.

Liiketoimintasiirto mahdollistaa myös toiminnan yhdistämisen toisen yhtiön tai toisten yhtiöiden kanssa, kun kaikki osallisyhtiöt siirtävät liiketoimintakokonaisuuksia tai lähiliiketoiminta-alueensa toimintokokonaisuudet yhteen yhtiöön. Näin voidaan yhdistää useamman yhtiön voimavaroja esimerkiksi markkinaosuuksien lisäämiseksi. Tällöin siirtävästä yhtiöstä ei välttämättä tule emoyhtiötä, mutta osaomistaja joka tapauksessa. Mainitussa tilanteessa ei kuitenkaan voida toimia niin, että yksi yhtiö siirtää esimerkiksi kalustoa, toinen toimitilat ja kolmas työntekijöitä. Kunkin siirtäjän tulee nimittäin siirtää hyväksyttävä liiketoimintakokonaisuus siihen kuuluvine varoineen ja velkoineen (ks. jälj. tarkemmin).

Liiketoimintasiirtoa käytetään usein myös liiketoimintakokonaisuuden myynnin esitoimenpiteenä. Kysymykseen voi tällöin tulla esimerkiksi koko kyseisen yhtiön myynti. Liiketoimintasiirtoa voidaan hyödyntää myös esimerkiksi yhtiön avainhenkilöiden sitouttamiseen osakkeenomistuksen muodossa. Viimeksi mainittu mahdollistaa henkilöstön osakehankinnan taloudellisesti huokeammalla hinnalla, kun muu varallisuuspitoinen omaisuus (esimerkiksi sijoitusluonteinen omaisuus) jää siirtävään yhtiöön.

Liiketoimintasiirrossa on tärkeä huomata se, että liiketoiminnan y-tunnus jää siirtävään yhtiöön eikä seuraa yhtiöitettävään liiketoimintayhtiöön. Erityisesti tässä mielessä liiketoimintasiirto onkin vastakkainen toimenpide verrattuna osakevaihtoon, jossa muodostetaan emoyhtiö ja y-tunnus jää liiketoimintaa harjoittavaan yhtiöön. Liiketoimintasiirrossa nimenomaan nimensä mukaisesti liiketoiminta siirretään.

Liiketoimintasiirto ja verolainsäädäntö

Liiketoimintasiirtoa säädellään elinkeinotulon verottamisesta annetun lain (EVL) 52 d §:ssä. Liiketoimintasiirrossa kysymys on ennen kaikkea verotuksellisesta kokonaisuudesta ja vero-oikeudellisesta käsitteestä. Esimerkiksi osakeyhtiölaissa (OYL) siitä ei ole lainkaan suoranaisia säännöksiä. Koska liiketoimintasiirrossa on kysymys apporttiomaisuuden sijoittamisesta, jota OYL sääntelee, OYL:n säännökset tulee kuitenkin ottaa huomioon liiketoimintasiirtoa tehtäessä. Lisäksi OYL tuntee yhtiöittämällä toteutettavan jakautumisen, jota taas EVL ei tunne. Verolainsäädännön mukaan kyseinen jakautuminen on kuitenkin edellytysten täyttyessä toteutettavissa veroneutraalisti liiketoimintasiirron säännöksiä noudattaen. Tällöin liiketoimintakokonaisuus tulee siirtää perustettavaan vastaanottavaan yhtiöön, kun muutoin EVL:n mukainen liiketoimintasiirto on toteutettavissa vaihtoehtoisesti myös jo olemassa olevaan yhtiöön.

EVL 52 d § säätää lähtökohdat veroneutraalille liiketoimintasiirrolle. Pykälän 1 momentissa määritellään liiketoimintasiirto. Liiketoimintasiirrolla tarkoitetaan järjestelyä, jossa osakeyhtiö (siirtävä yhtiö) luovuttaa joko kaikki taikka yhteen tai useampaan liiketoimintakokonaisuuteensa kohdistuvat varat, siirtyviin varoihin kohdistuvat velat ja siirtyvään toimintaan kohdistuvat varaukset siirtyvää toimintaa jatkavalle osakeyhtiölle (vastaanottava yhtiö) saaden vastikkeeksi vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita.

Säännös korostaa nimenomaisesti sitä, että siirtävä yhtiö siirtää liiketoimintakokonaisuuden siihen kohdistuvine varoineen ja velkoineen. Erikseen säännös vielä toteaa, että myös toimintaan liittyvät varaukset tulee vastaavasti siirtää liiketoimintakokonaisuuden mukana. Varaukset ovat nykyisin osakeyhtiöillä suhteellisen harvinaisia, mutta jos esimerkiksi jälleenhankintavaraus sisältyisi siirrettävään liiketoimintaan, se tulisi siirtää. Joka tapauksessa se, mitä siirretään, ei ole yrityksen tahdonvaltainen asia, vaan siirrettävät erät tulee kuulua siirrettävään liiketoimintakokonaisuuteen. Jo pelkästään tämä on sinänsä syy sille, että asia on suositeltavaa varmistaa esimerkiksi Verohallinnolta haettavalla ennakkoratkaisulla. Näin voidaan varmistaa, että verottaja on asiakokonaisuudesta samaa mieltä ja samalla estää asiaan liittyvät jälkikäteiset tulkinnat.

Toinen asiaan liittyvä huomio on se, että siirtävään yhtiöön ei tarvitse jäädä mitään liiketoimintaa, vaan se voi jäädä pelkästään osakkeita hallinnoivaksi yhtiöksi. Tosin säännös ei estä sitä, että myös siirtävään yhtiöön jäisi liiketoimintaa. Tämä onkin selkeä ero esimerkiksi osittaisjakautumisen veroneutraaliin toteuttamisedellytykseen, jossa nimenomaisesti myös siirtävään yhtiöön tulee jäädä liiketoimintakokonaisuus.

Kolmas huomio taas liittyy siihen, että liiketoimintasiirrossa ainoa hyväksyttävä vastike on osakevastike. Kun sulautumisissa, jakautumisissa ja osakevaihdoissa osakevastikkeen lisäksi on mahdollista antaa rajoitetusti rahavastiketta, liiketoimintasiirrossa se ei ole mahdollista edes rajoitetusti.

Liiketoimintakokonaisuus

Artikkelisarjan edellisessä osassa (osa 5), joka keskittyi osittaisjakautumiseen, tarkasteltiin jo alustavasti liiketoimintakokonaisuutta. Koska sekä osittaisjakautumisessa että liiketoimintasiirrossa liiketoimintakokonaisuuden käsite on sama, ei ole syytä tässä yhteydessä toistaa yksityiskohtaisesti jo aikaisemmin esitettyä. Sen sijaan muistutetaan, että koska liiketoimintasiirto on sisältynyt EVL:ään merkittävästi pidemmän aikaa kuin osittaisjakautuminen, oikeuskäytäntöä liiketoimintakokonaisuuden sisällöstä ja rajaamisesta löytyy enemmän liiketoimintasiirtoa koskevasta oikeuskäytännöstä kuin osittaisjakautumisesta.

Hallituksen esityksessä (177/1995) on todettu, että jotta liiketoimintasiirron edellytykset täyttyisivät, siirrettävien varojen tulisi muodostaa oma liiketoimintakokonaisuutensa. Liiketoimintakokonaisuuden käsitteellä tarkoitetaan yhtiön liiketoimintaan liittyviä varoja ja velkoja ja muita velvoitteita, jotka organisatorisesti muodostavat itsenäisesti toimeen tulevan taloudellisen yksikön.

Käytännössä puhutaan yleisesti liiketoimintakokonaisuuteen kohdistuvien varojen ja velkojen erotuksesta nettoapporttina. Verotuksellisesti negatiivinen nettoapportti ei ole hyväksyttävä, joten siirrettävien varojen tulisi olla velkoja suuremmat. Liiketoimintasiirto voidaan muiden yritysjärjestelyjen tapaan toteuttaa joko kirja-arvoin tai käyvin arvoin. Koska verotuksellisesti hyväksytty liiketoimintasiirto on veroneutraali, se kummalla tavalla se toteutetaan, ei ole merkitystä.

Liiketoimintasiirron erilaisia muotoja

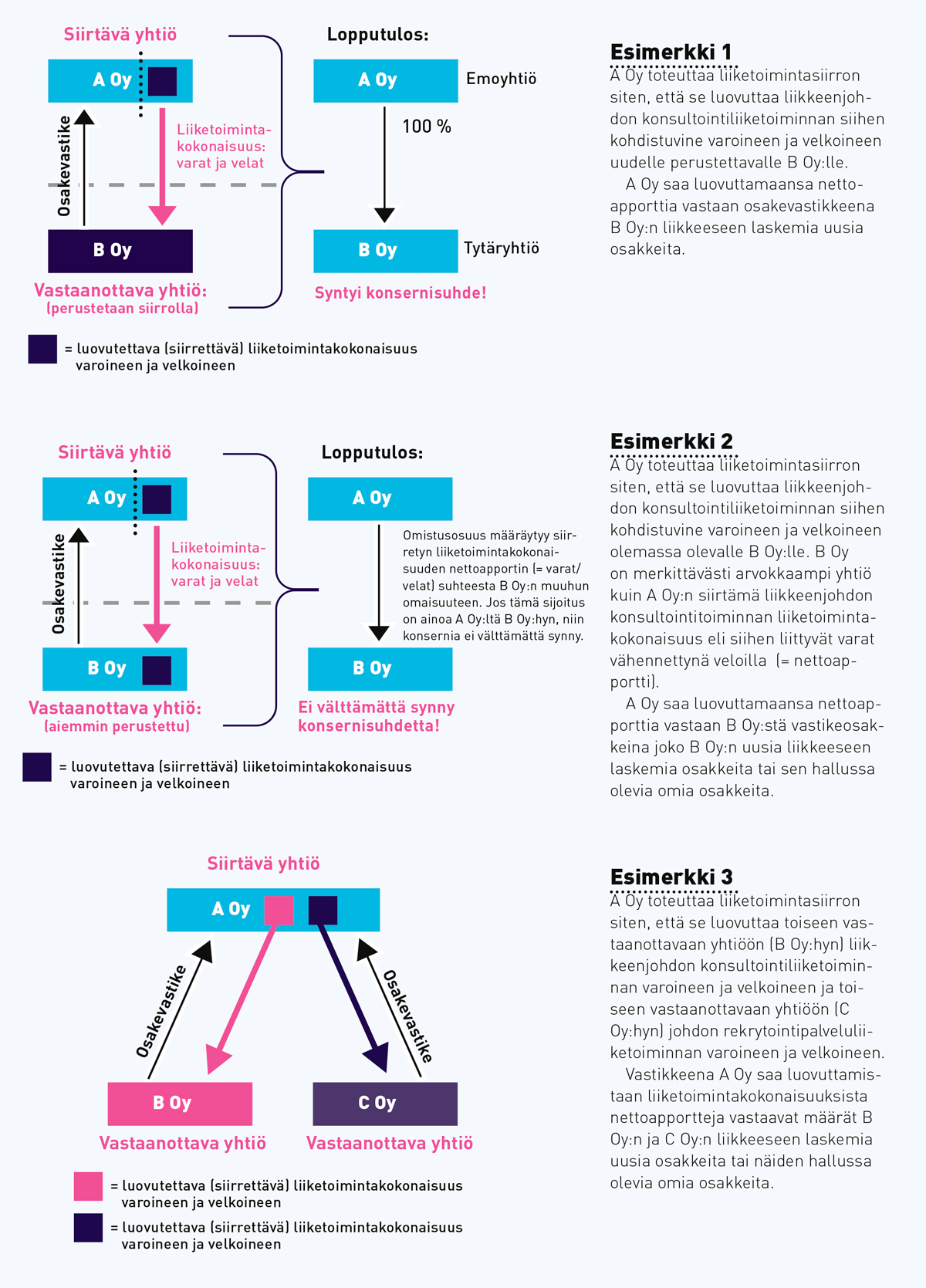

Kuten edellä on todettu, liiketoimintasiirto voidaan toteuttaa joko perustettavaan yhtiöön tai jo olemassa olevaan yhtiöön. Siinä tapauksessa, että yksi siirtävä yhtiö siirtää liiketoimintakokonaisuuden siihen kohdistuvine varoineen ja velkoineen uuteen perustettavaan vastaanottavaan yhtiöön, syntyy konserni (Esimerkki 1). Sen sijaan, jos siirtävä yhtiö siirtää liiketoimintakokonaisuuden (siihen kohdistuvine varoineen ja velkoineen) jo olemassa olevaan vastaanottavaan yhtiöön, voi tilanne olla se, että siirtävästä yhtiöstä ei tule vastaanottavan yhtiön emoyhtiötä (Esimerkki 2). Näin siksi, että vastaanottava yhtiö voi olla alun perin jonkun muun tahon omistama yhtiö ja siirrettävän liiketoimintakokonaisuuden nettoapportti eli siirrettävät varat vähennettynä veloilla on arvoltaan merkittävästi pienempi kuin vastaanottavan yhtiön arvo.

Edellä mainittujen ohella liiketoimintasiirrossa siirtävä yhtiö voi siirtää liiketoimintakokonaisuuksia (varoineen ja velkoineen) useampaankin yhtiöön. Tilanne voi olla käytännössä esimerkiksi se, että siirtävässä yhtiössä on useampi liiketoimintakokonaisuus, jolloin se voi siirtää yhden liiketoimintakokonaisuuden yhteen yhtiöön ja toisen toiseen yhtiöön (Esimerkki 3). Lisäksi siirtävälle yhtiölle voi jäädä myös itselleen liiketoimintakokonaisuus. Viimeksi mainittu ei ole kuitenkaan edellytys liiketoimintasiirron veroneutraalisuudelle.

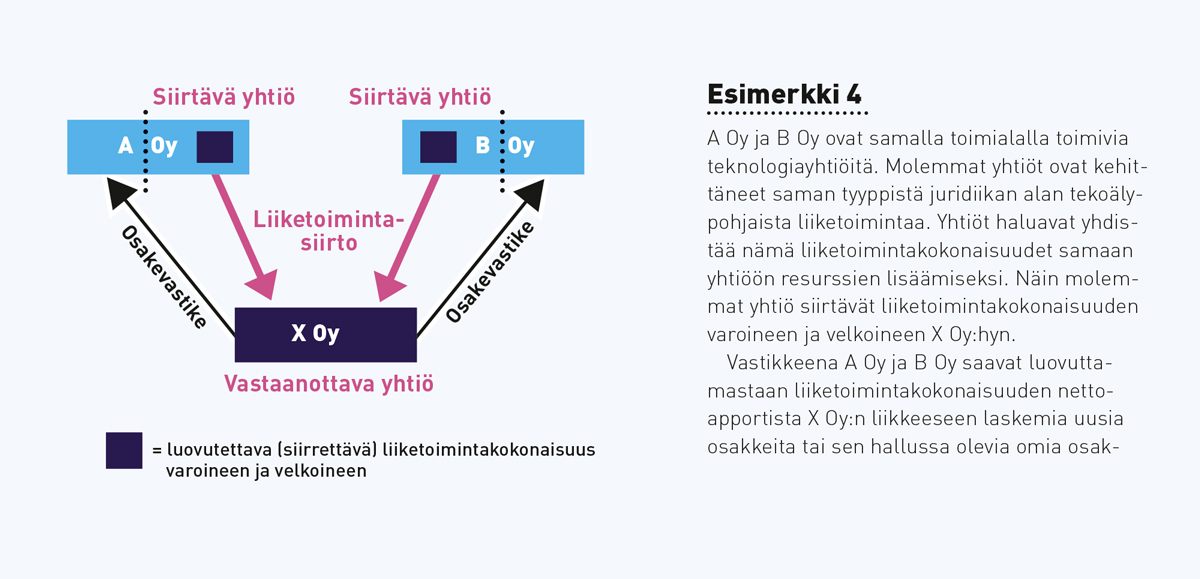

Liiketoimintasiirrossa voi olla myös useampia yhtiöitä, jotka siirtävät kukin liiketoimintasiirrolla liiketoimintakokonaisuuden (varoineen ja velkoineen) yhteen ja samaan vastaanottavaan yhtiöön (Esimerkki 4).

Osakevastike ja varainsiirtoverotus

Liiketoimintasiirron toteuttamistavasta riippumatta siirrettävän liiketoimintakokonaisuuden (varoineen ja velkoineen) nettoapporttia vastaan vastaanottava yhtiö voi antaa vain osakevastikkeen. Toisin sanoen rahaa (käteis- tai rahavastike) ei voida veroneutraalissa liiketoimintasiirrossa antaa lainkaan.

Kysymys on siis siitä, että kun osakeyhtiö (siirtävä yhtiö) luovuttaa siirtyvää toimintaa jatkavalle osakeyhtiölle (vastaanottava yhtiö) mainitun nettoapportin, se saa vastikkeeksi vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita. Huomionarvoista on, että uusiin liikkeeseen laskettuihin osakkeisiin ei liity varainsiirtoveroa, mutta jos vastikkeeksi annetaan vastaanottavan yhtiön hallussa olevia omia osakkeita, näistä osakkeista on maksettava varainsiirtoveroa (1,5 %).

Rahaa ei voida veroneutraalissa liiketoimintasiirrossa antaa lainkaan.

Sivuhuomiona todettakoon, että vuoden 2024[1] alusta varainsiirtoverolakiamme muutettiin siten, että veroneutraalisti toteutettavassa liiketoimintasiirrossa siirrettäviin kiinteistöihin ja/tai arvopapereihin ei enää liity varainsiirtoveroa. Se oli aikaisemminkin mahdollista, mutta vain siinä tapauksessa, kun liiketoimintasiirto toteutettiin sellaiseen yhtiöön, jossa toimintaa ei ollut vielä aloitettu. Tämä tarkoitti käytännössä yleensä joko sitä, että vastaanottava yhtiö perustettiin liiketoimintasiirron yhteydessä tai juuri sitä ennen. Säännösmuutoksen jälkeen tähän ei tarvitse enää samalla tavalla huomiota kiinnittää.

[1] Lakia sovellettiin jo hallituksen esityksen antopäivästä eli 9.10.2023 lähtien (HE 40/2023).

Kirjanpidolliset ratkaisut

Liiketoimintasiirron kirjanpidolliset ratkaisut ovat seuraus-ta luovutettavista (siirrettävistä) varoista ja veloista. Koska puheena olevat varat ja velat tulee kohdistua luovutettavaan liiketoimintakokonaisuuteen, mitä tahansa varoja ja velkoja ei voida siirtää. Käytännössä usein juuri tästä asiakokonaisuudesta haetaan myös ennakkoratkaisua esimerkiksi Verohallinnolta. Näin voidaan varmistua siitä, että Verohallinto näkee asian samalla tavalla varojen ja velkojen siirtämisestä.

Kuten artikkelisarjan edellisessä osassa (osa 5) osittaisjakautumisen osalta esitettiin, on myös liiketoimintasiirrossa yksi suositeltava tapa tehdä tämä jaottelu esimerkiksi Exceliin sarakkeittain siten, että ensimmäisessä sarakkeessa kuvataan siirtävän yhtiön tilanne ennen liiketoimintasiirtoa ja seuraaviin sarakkeisiin liiketoimintasiirron jälkeinen tilanne kuvaamaan sitä, miten varat ja velat jakaantuvat siirtävän ja vastaanottavan yhtiön kesken (ks. alla oleva esimerkki).

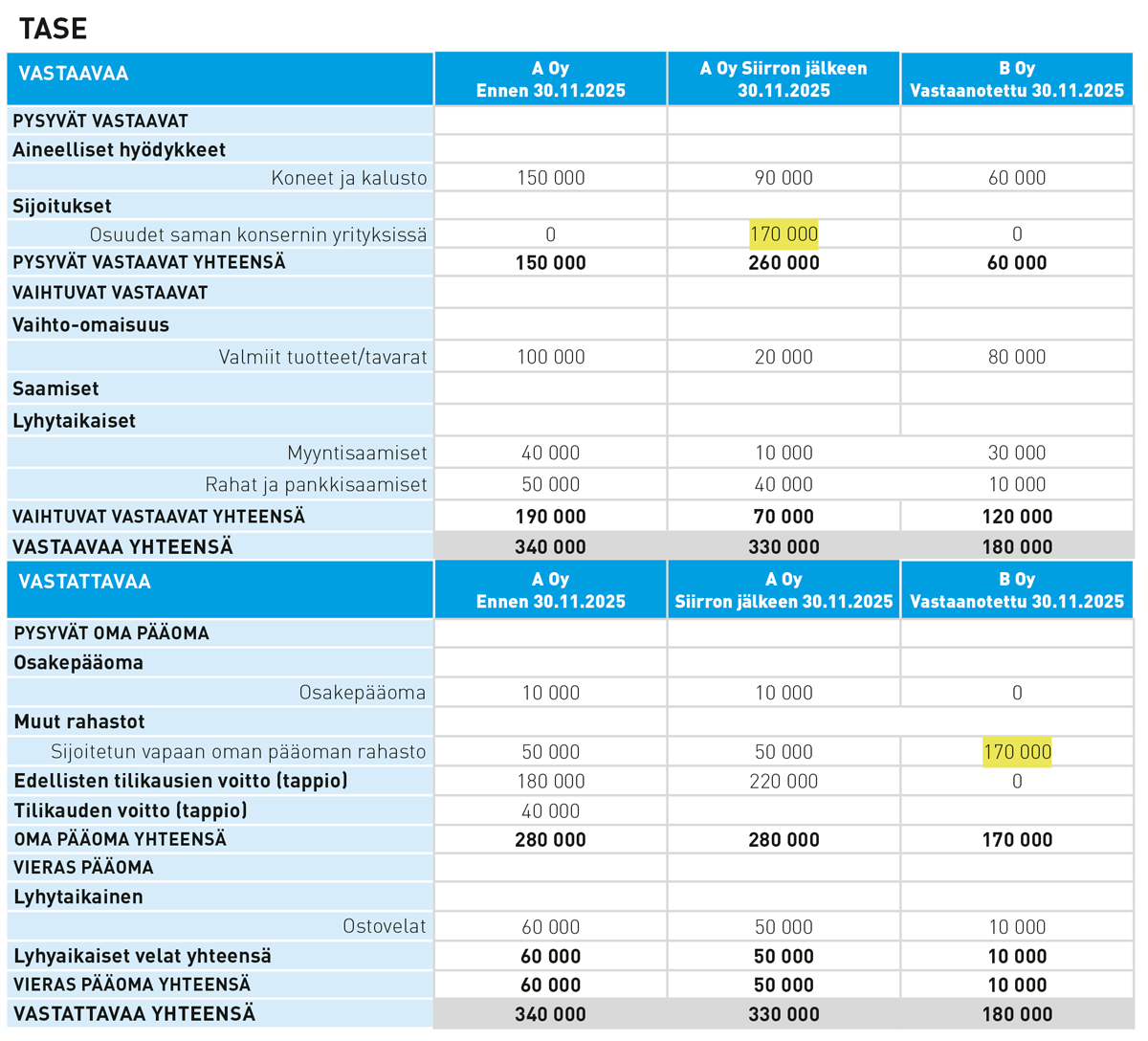

Esimerkki: A Oy harjoittaa pienimuotoista kutomotoimintaa. Se aloitti muutamia vuosia sitten harjoittamaan oman kivijalkamyymälänsä ohella myös verkkokauppatoimintaa. A Oy:n verkkokauppatoiminta on kehittynyt suotuisasti ja toiminnan tulevaisuus näyttää erittäin valoisalta. Verkkoliiketoimintaan liittyy kuitenkin muutamia sellaisia riskejä, jotka halutaan erottaa muusta toiminnasta. Yhtiössä päätetään toteuttaa liiketoimintasiirto, jossa verkkoliiketoimina (liiketoimintakokonaisuus) siirretään siihen liittyvine varoineen ja velkoineen uuteen perustettavaan yhtiöön, B Oy:hyn.

Alla on kuvattu liiketoimintasiirron toteutuspäivän mukaisen tilanteen pohjalta siirtävästä A Oy:stä vastaanottavaan B Oy:hyn siirrettävään verkkoliiketoimintaan liittyvien varojen ja velkojen jakautuminen.

Osittaisjakautumista koskevassa artikkelissa (artikkelisarjan 5. osa) kuvattiin ongelmallisia eriä, joita ovat muun ohessa rahat ja pankkisaamiset -ryhmään kuuluvat varat. Verotuksessa niiden kuuluminen johonkin liiketoimintakokonaisuuteen on haastavaa. Oikeuskäytännössä on katsottu esimerkiksi yhden tai kolmen kuukauden käyttöpääoman siirtäminen hyväksyttäväksi. Yllä olevassa esimerkissä rahaa on siirretty 10 000 euroa (esim. ennakkoratkaisuhakemuksen ja saadun ennakkoratkaisupäätöksen mukaisesti).

Samoin esimerkiksi verovelkojen ei yleensä katsota liittyvän tiettyyn toimintaan. Oikeuskäytännössä on kuitenkin näidenkin osalta edellytetty siirtämistä. Siten esimerkiksi ennakonpidätys- ja arvonlisäverovelat tulee siirtää. Verovelat ovat kuitenkin luonteeltaan sellaisia, että niistä ei voida sopia eikä siirtää, vaan tällaiset erät hoidetaan keskinäisin velka-/saamissuhteilla. Samoin on asia maksuunpanemattomien tuloverovelkojen suhteen. Sen sijaan oikeuskäytännön mukaan maksuunpannut tuloverovelat tulisi siirtää siirtävään yhtiöön jääneiden ja siirrettyjen varojen suhteessa. Esimerkissä ei ole tällaisia eriä erikseen esitetty.

Vastikeosakkeet merkitään joko osakepääomaan tai sijoitetun vapaan oman pääoman rahastoon (SVOP-rahasto) tai osin molempiin. Jos tästä ei ole erillistä mainintaa, olettamasäännös on kirjata se osakepääomaan. Esimerkissä ne on antipäätöksen mukaisesti tarkoitettu kirjattavan SVOP-rahastoon.

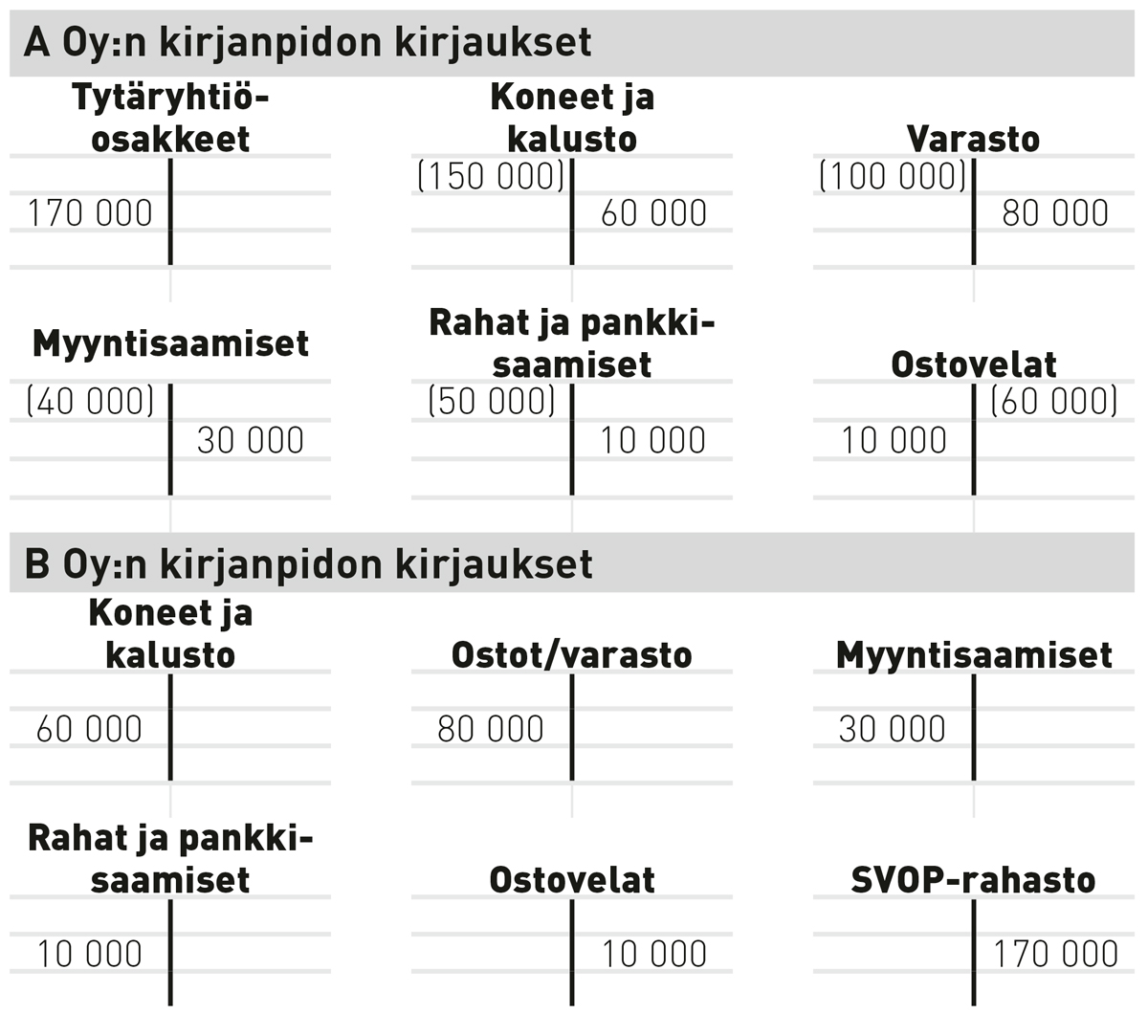

Edellä esitetyn perusteella voidaan tehdä kirjanpidolliset kirjaukset sekä siirtävän A Oy:n että vastaanottavan B Oy:n kirjanpitoon.

Esimerkin tilanteessa kirjaukset ovat seuraavat:

Esimerkissä kirjaukset on tehty kirja-arvojen mukaan. Käytännössä tästä huolimatta kirjaukset voidaan vaihtoehtoisesti tehdä myös käypien arvojen mukaisesti. Toistettakoon se vielä, että sillä, kummalla tavalla kirjaukset tehdään, ei ole merkitystä verotuksessa. Nimittäin, kun kysymyksessä on verolainsäädännön hyväksymällä tavalla toteutettu liiketoimintasiirto, se ei lisää veronalaisia tuloja eikä vähennyskelpoisia menoja.

Tämä artikkeli oli kuusiosaisen artikkelisarjan viimeinen osa. Artikkelisarjan ensimmäisessä ja toisessa osassa tarkasteltiin sulautumista, kolmannessa keskityttiin osakevaihtoon ja sekä neljännessä että viidennessä osassa tarkastelu kohteena oli jakautuminen.