Kokonaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

Tässä yritys- ja omistusjärjestelyjä käsittelevän artikkelisarjan neljännessä osassa tarkastellaan kokonaisjakautumista sekä sen verotuksellisia ja kirjanpidollisia kysymyksiä. Tästä pääset sarjan muihin juttuihin sitä mukaan, kun ne valmistuvat:

- Osittaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

- Absorptio ja tytäryhtiösulautuminen

- Kombinaatio- ja muut sulautumiset

- Osakevaihto

Miksi jakautumisia toteutetaan?

Jakautuminen on tyypillinen yritysrakenteen muokkaamiseen käytetty instrumentti. Jakautuminen mahdollistaa nimensä mukaisesti jakaa yksi yhtiö useampaan osaan saman omistajan tai samojen omistajien omistussuhteiden tästä muuttumatta. Jakautuminen voi olla myös esitoimenpide esimerkiksi yrityskaupalle tai sukupolvenvaihdokselle. Jakautuminen kun mahdollistaa esimerkiksi yhden tai ainoan liiketoiminnan myynnille tai muun luovutuksen.

Jakautumisen avulla voidaan erottaa erilaisia omaisuuseriä eri yhtiöihin. Näin jakautuminen voi auttaa myös esimerkiksi avainhenkilöiden sitouttamista yhtiöön kohtuullisella panoksella, kun ”ylimääräinen” varallisuus siirretään eri yhtiöön. Jakautuminen on myös erinomainen riskien hallinnan apuväline, kun riskialtis toiminta voidaan siirtää erilleen muusta yhtiön toiminnasta tai varallisuudesta.

Jakautumisen käyttökelpoisuuta lisää merkittäväsi se, että jakautuminen on toteutettavissa verolainsäädäntömme (laki elinkeinotulon verottamisesta, EVL) mukaan veroneutraalisti, siis ilman veroseuraamuksia. Jäljempänä tarkastellaan yksityiskohtaisemmin jakautumisen verokysymyksiä muun ohessa myöhempien luovutusten osalta.

Erilaiset jakautumiset

Jakautumista kuvataan usein sulautumisen peilikuvana. Jakautuminen voidaan toteuttaa periaatteessa kolmella eri tavalla. EVL on pisimpään tuntenut kokonaisjakautumisen. Sittemmin vuoden 2007 alusta saatettiin EVL:ssä voimaan toinen jakautumisen muoto, osittaisjakautuminen. Osakeyhtiölaki (OYL) tuntee myös nämä mainitut jakautumisen muodot. OYL:iin lisättiin vielä vuodesta 2023 alkaen myös yhtiöittämällä toteutettava jakautuminen. Tätä jakautumista verolainsäädäntömme ei tunne, mutta se on tiettyjen edellytysten täyttyessä toteutettavissa myös EVL:n säännöksiä noudattaen. Nimittäin tämä voi mahdollistua EVL:n liiketoimintasiirtoa koskevilla säännöksillä. Liiketoimintasiirtoa käsitellään artikkelisarjan viimeisessä, kuudennessa osassa.

Kokonaisjakautuminen, jota tässä artikkelisarjan neljännessä osassa tarkastellaan, eroaa edellä mainituista kahdesta muusta jakautumisen muodosta muun ohessa siten, että jakautuva yhtiö purkautuu, eikä siten esimerkiksi jakautuvan yhtiön y-tunnus säily. Artikkelisarjan seuraavassa, viidennessä, osassa keskitytään osittaisjakautumiseen – sen verotuksellisiin ja kirjanpidollisiin kysymyksiin.

Jakautumisen toteutusprosessi tiivistetysti

Jotta jakautuminen voidaan toteuttaa veroneutraalisti, edellyttää se myös tiettyjen pakollisten yhtiöoikeudellisten toimien läpikäynnin. Tästä syystä, vaikka artikkelisarjassa keskitytäänkin ennen kaikkea yritys- ja omistusjärjestelyiden vero- ja kirjanpitokysymyksiin, tarkastellaan seuraavaksi tiiviisti jakautumisen käytännön toteutusprosessia.

Jakautuminen lähtee liikkeelle hallituksen laatimasta jakautumissuunnitelmasta, joka ilmoitetaan rekisteröitäväksi kaupparekisteriin (myös tilintarkastaja antaa suunnitelmasta lausunnon). Jakautumisprosessia voidaan nopeuttaa hakemalla jakautumissuunnitelman ilmoittamisvaiheen kanssa samaan aikaan velkojille kuulutusta (myöhemminkin toki mahdollista). Siinä vaiheessa, kun jakautumissuunnitelma on rekisteröity, jakautumissuunnitelma hyväksytään (jakautumisesta päättäminen). Tämä hyväksymispäätös tehdään pääsääntöisesti jakautuvan yhtiön yhtiökokouksessa.

Kun jakautumisesta on haettu kuulutusta, antaa kaupparekiseri niin sanotun määräpäivän. Kaupparekisteri antaa edellä mainitusta hakemuksesta jakautuvan yhtiön velkojille kuulutuksen, jossa mainitaan velkojan oikeudesta vastustaa jakautumista kuulutuksessa mainittuun määräpäivään mennessä. Tämä velkojiensuojamenettely vastaa sulautumisessa noudatettavaa menettelyä. Määräpäivän jälkeen – mahdollisten velkajärjestelyjen edellytysten täytyttyä – jakautuminen voidaan panna täytäntöön pyytämällä täytäntöönpanoa kaupparekisteristä. Täytäntöönpanopäivänä jakautuminen tulee voimaan ja kokonaisjakautumisessa jakautuva yhtiö purkautuu (selvitysmenettelyttä). Viimeinen vaihe on jakautuvan yhtiön antama lopputilitys, joka niin ikään ilmoitetaan rekisteröitäväksi kaupparekisteriin.

Käytännössä on syytä pitää mielessä se, että jakautumisprosessi on määrämuotoinen ja ajallisesti pakottava siten, että jos aikamääreet ylittyvät, jakautumiseen liittyy raukeamisuhka. Lisäksi on hyvä ymmärtää, että erilaisissa jakautumisissa on paikoin erilaisia muodollisia vaateita. Tässä yhteydessä ei kuitenkaan pureuduta jakautumisen yhtiöoikeudelliseen prosessiin syvällisemmin.

Käytännössä jakautumiseen liittyy usein myös ennakkoratkaisun hakeminen esimerkiksi Verohallinnolta. Vaikka se ei olekaan pakollista, lähtökohtaisesti ennakkoratkaisun hakeminen on käytännössä lähes aina suositeltavaa. Näin voidaan varmistaa jakautumisen veroneutraalisuus esimerkiksi Verohallinnon jälkikäteisiltä tulkinnoilta. Tässä yhteydessä ei puututa yksityiskohtaisemmin ennakkoratkaisuhakemukseen tai sen laatimiseen.

Sulautumista tarkasteltiin artikkelisarjan ensimmäisessä ja toisessa osassa (Tilisanomat 1/2025 ja 2/2025).

Jakautuminen ja verolainsäädäntö

Jakautumisia säännellään sekä OYL:ssa että EVL:ssä. Vaikka tässä yhteydessä ei niinkään painoteta OYL:n säännöksiä jakautumisesta, on kuitenkin otettava huomioon, että veroneutraalisti toteutettavan jakautumisen on täytettävä myös OYL:n säännökset. EVL:n säännökset (= EVL 52 c §) jakautumisesta ovat kuitenkin tiukemmat, joten koska ne tulee myös täyttyä, niin kaikkia OYL:n mukaisia mahdollisuuksia ei voida veroneutraalissa sulautumisessa hyväksikäyttää. Viimeksi mainittu liittyy muun muassa jakautumisvastikkeeseen, jonka suhteen OYL on kovin liberaali, mutta EVL tiukka. Lisäksi – kuten edellä on jo viitattu – OYL hyväksyy esimerkiksi yhtiöittämällä toteutettavan jakautumisen, joka ei sisälly EVL:n jakautumissäännöksiin.

EVL:n jakautumissäännökset sisältyvät siis EVL 52 c §:ään. Mainitun pykälän 1 momentissa säädetään veroneutraalin jakautumisen lähtökohdat ja periaatteet. Sen mukaan jakautumisella tarkoitetaan järjestelyä, jossa

jakautuvan yhtiön osakkeenomistajat saavat vastikkeena omistamiensa osakkeiden mukaisessa suhteessa kunkin vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita; vastike saa olla myös rahaa, kuitenkin enintään kymmenen prosenttia vastikkeena annettavien osakkeiden nimellisarvosta tai nimellisarvon puuttuessa osakkeita vastaavasta osuudesta yhtiön maksettua osakepääomaa ja jossa:

- osakeyhtiö purkautuu selvitysmenettelyttä siten, että kaikki sen varat ja velat siirtyvät kahdelle tai useammalle osakeyhtiölle (kokonaisjakautuminen); tai

- osakeyhtiö selvitysmenettelyttä siirtää, ilman että se purkautuu, yhden tai useamman liiketoimintakokonaisuutensa sellaisenaan yhdelle tai useammalle osakeyhtiölle ja jättää vähintään yhden liiketoimintakokonaisuuden siirtävään yhtiöön (osittaisjakautuminen).

Veroneutraalin jakautumisen ehdoton lähtökohta on se, että jakautuvan yhtiön osakkeenomistajat saavat vastikkeena jakautumisessa vastaanottavasta yhtiöstä saman suhteellisen osuuden kuin mitä heillä oli jakautuvassa yhtiössä. Keskinäinen omistussuhde ei siten saa muuttua. Pääsäännön mukaan vastaanottava yhtiö antaa jakautuvan yhtiön osakkeenomistajille yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita. Veroneutraalin jakautumisen perusperiaate vastaa siten paljolti jo aikaisemmissa artikkelisarjan osioissa tarkasteltuja sulautumisen ja osakevaihdon edellytyksiä. Nimittäin vastike (jakautumisvastike) on pääsäännön mukaan – kuten todettu – vain osakkeita ja enintäänkin rajoitetusti raha- eli käteisvastike.

Kokonaisjakautuminen

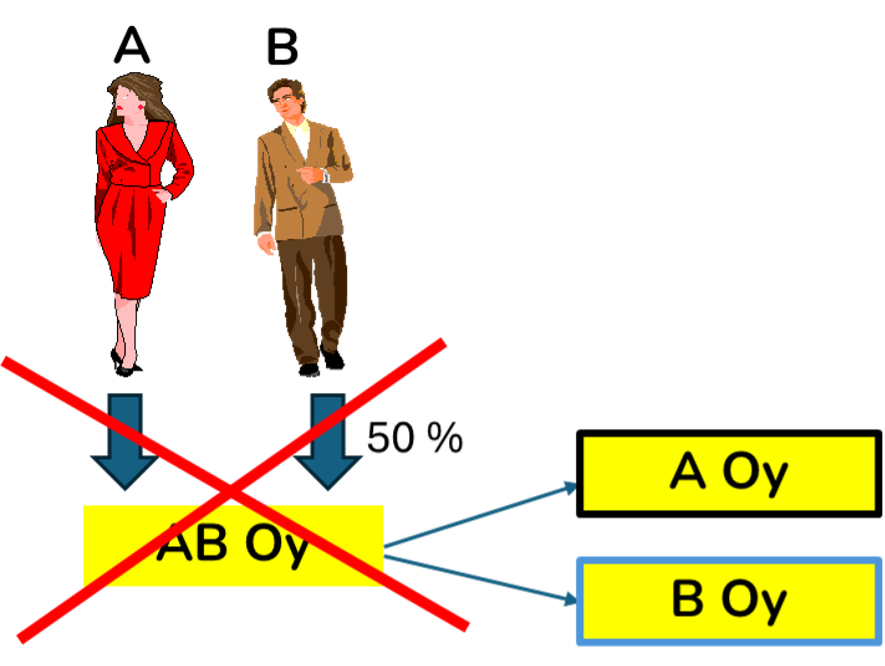

Kokonaisjakautumisesta säädetään EVL 52 c §:n 1 momentin 1 kohdassa ja sen mukaan jakautuva yhtiö purkautuu selvitysmenettelyttä siten, että kaikki sen varat ja velat siirtyvät kahdelle tai useammalle osakeyhtiölle. Säännös tarkoittaa sitä, että jakautuvaa yhtiötä ei enää jakautumisen jälkeen ole olemassa eikä sen y-tunnus ole enää käytettävissä. Käytännössä kun kokonaisjakautumisessa kaikki jakautuvan yhtiön varat ja velat siirtyvät kahdelle tai useammalle osakeyhtiölle, on tämä ”jako” kuitenkin tehtävissä suhteellisen liberaalisesti eli yhtiö voidaan jakaa esimerkiksi kolmeksi yhtiöksi siten, että yhteen yhtiöön siirretään liiketoiminta, toiseen kiinteistöt ja kolmanteen raha- ja sijoitusluonteinen omaisuus. Hyvin tyypillinen kokonaisjakautumisen tilanne on se, että liiketoiminta ja siihen kuulumaton muu omaisuus siirretään eri yhtiöihin.

Huomionarvoista on sekin, että jakautuminen voi tapahtua jakautumisen yhteydessä perustettavaan yhtiöön tai jo olemassa olevaan yhtiöön. Mahdollista on luonnollisesti sekin, että esimerkiksi kahdesta vastaanottavasta yhtiöstä toinen on jakautumisen yhteydessä perustettava yhtiö ja toinen jo olemassa oleva yhtiö.

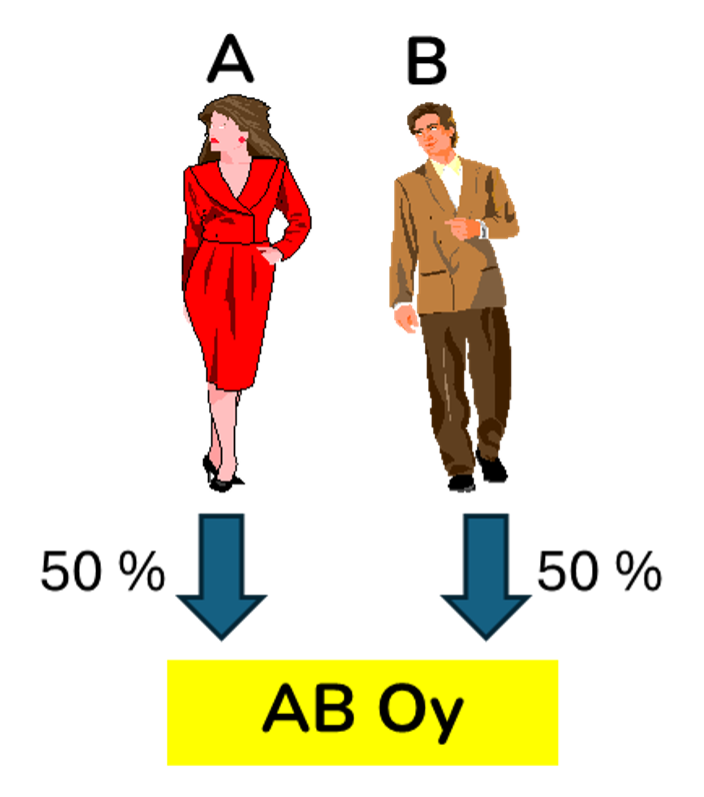

Seuraava esimerkki havainnollistaa kokonaisjakautumista:

Henkilöt A ja B omistavat AB Oy:n tasaosuuksin (50 %/50 %).

Yhtiö päätetään jakaa kokonaisjakautumisella kahdeksi uudeksi yhtiöksi, A Oy:ksi ja B Oy:ksi. Mahdollista on sekin, että AB Oy:n nimi siirretään esimerkiksi A Oy:lle joko sen varsinaiseksi nimeksi tai aputoiminimeksi. Y-tunnusta ei sen sijaan voi siirtää ja kyseinen y-tunnus ei ole enää kokonaisjakautumisen jälkeen käytettävissä. Esimerkissä A Oy:hyn siirretään yhtiön harjoittama liiketoiminta ja B Oy:hyn yhtiön kiinteistöomaisuus ja pääosa rahavaroista.

Olennaista on huomata nimenomaisesti se, että omistussuhteet eivät saa veroneutraalissa jakautumisessa muuttua. Tämä on EVL:n yksi ehdottomista edellytyksistä veroneutraalille jakautumiselle. Näin ollen, kun henkilöt A ja B omistivat AB Oy:n molemmat 50 prosenttisesti, tulee heidän omistaa jakautumisessa vastaanottavat yhtiöt samassa suhteessa. Kun A Oy ja B Oy perustettiin jakautumisen täytäntöönpanon yhteydessä, omistussuhteet ovat täysin samat. Jos jakautuminen tapahtuisi jo olemassa oleviin yhtiöihin, joissa on muitakin osakkeenomistajia, on tällöinkin tilanne sama jakautuvan yhtiön osakkeenomistajien keskinäisen osakeomistuksen suhteen. Eli jos osakkeet on jakautuvassa yhtiössä omistettu 60/40-suhteessa, ja vastaanottavat yhtiöt ovat arvokkaampia, ja vastaanottavissa yhtiöissä on ulkopuolisia osakkeenomistajia siten, että jakautuvan yhtiön osakkeenomistajien omistus on vain esimerkiksi 30/20-suhteessa. Tällöinkin jakautuvan yhtiön osakkeenomistajien keskinäinen osakkeenomistuksen suhde säilyi.

Jakautumisen verokysymyksiä

Kun jakautuminen toteutetaan EVL 52 c §:n mukaisesti, kysymys on veroneutraalista yritysjärjestelystä. Jakautumisen verokohtelu perustuu jatkuvuusperiaatteeseen (yleisseuraanto).

Tämä tarkoittaa sitä, että jakautuvan yhtiön ei katsota purkautuvan verotuksessa eikä jakautuvan yhtiön osakkeenomistajan verotuksessa osakkeiden vaihtamista vastaanottavan yhtiön osakkeisiin pidetä osakkeiden luovutuksena. Näin ollen jakautuvan yhtiön osakkaiden osakeluovutus ei realisoi arvonnousua. Toisin sanoen, siitä ei synny veronalaista tuloa.

Veroneutraali jakautuminen ei katkaise myöskään omistusaikaa. Jakautumisvastikkeena saatujen osakkeiden hankintamenona pidetään jakautuneen yhtiön osakkeiden hankintamenoa vastaavaa määrää. Käytännössä tämä tarkoittaa usein alkuperäistä hankintamenoa, kun lisäsijoituksia yhtiöön ei ole tehty. Vaihtoehtoisesti voidaan kuitenkin käyttää – kun kysymyksessä on esimerkiksi luonnollinen henkilö – hankintameno-olettamaa mahdollisessa jatkoluovutuksessa ja koska veroneutraalisti toteutettu jakautuminen ei katkaise omistusaikaa, niin omistusaika lasketaan jakautuneen yhtiön osakkeiden hankinnasta lukien myös hankintameno-olettamaa määritettäessä. Jos osakkeenomistajana on esimerkiksi toinen osakeyhtiö, hankintameno-olettama ei tällöin sovellu.

Raha- eli käteisvastikkeen käytössä jakautumisessa on syytä suureen tarkkaavaisuuteen. Ensinnäkin siltä osin kuin jakautumisvastikkeena käytetään rahaa, jakautumista pidetään osakkeiden verollisena luovutuksena ja toisaalta – vielä suurempaan tarkkaavaisuuteen on tarvetta sen suhteen, ettei rahavastike ylitä sen sallittua enimmäismäärä. Nimittäin liian suuri rahavastike tuhoaa koko veroneutraalin jakautumisen ja tällöin jakautuminen katsotaan kokonaisuudessaan veronalaiseksi. EVL 52 c §:ssä säädetään sallitusta rahavastikkeen määrästä siten, että sen yhteismäärä voi olla enintään kymmenen prosenttia vastikkeena annettavien osakkeiden yhteenlasketusta nimellisarvosta. Jos osakkeella ei ole nimellisarvoa, määrä lasketaan osakkeita vastaavasta osuudesta maksettua osakepääomaa. Tällä tarkoitetaan sitä osaa merkintähinnan maksusta, joka kirjataan vastaanottavan yhtiön osakepääoman tilille. Säännös vastaa sulautumisen ja osakevaihdon rahavastikkeen enimmäismääräsäännöstä. Olennaista on ymmärtää, että rahavastikkeen määrää ei suhteuteta annettavan osakevastikkeen käypään arvoon, vaan nimenomaan siihen, paljonko vastikeosakkeista on tässä osakeannissa määrätty kirjattavaksi osakepääomaan (osakeantipäätös). Kun käytännössä ei enää useinkaan käytetä nimellisarvoja, eikä osakepääomaan kirjata jakautumisen yhteydessä välttämättä mitään ja siten – kuten usein tehdään – koko merkintähinta kirjataan sijoitetun vapaan oman pääoman (eli SVOP-) rahastoon, tarkoittaa tämä sitä, että rahavastiketta ei voida antaa lainkaan veroneutraalissa jakautumisessa.

Käytännössä jakautumisvastikkeena annetaankin usein vain ja ainoastaan osakkeita. Vaikka uusien osakkeiden vaihtoehtona on antaa yhtiön hallussa olevia omia osakkeita jakautumisvastikkeena, on hyvät muistaa, että hallussa olevien omien osakkeiden antamiseen liittyy varainsiirtoverovelvollisuus. Sen sijaan uusien osakkeiden liikkeellelaskeminen ei johda varainsiirtoverovelvollisuuteen. Käytännössä useimmiten jakautumisvastikkeena annetaankin vastaanottavan yhtiön uusia liikkeellelaskemia osakkeita.

Jakautumisen täytäntöönpanossa jakautuvan yhtiön vielä verotuksessa vähentämättä olevat hankintamenot ja muut vähennyskelpoiset menot vähennetään vastaanottavan yhtiön verotuksessa samalla tavalla kuin ne olisi vähennetty jakautuvan yhtiön verotuksessa. Vastaanottava yhtiö saa vähentää sen verovuoden verotuksessa, jonka aikana jakautuminen on tapahtunut, jakautumisessa siirtyneen käyttöomaisuuden hankintamenosta ja muista pitkävaikutteisista menoista poistoina enintään määrän, joka vastaa verovuoden enimmäispoistoa vähennettynä jakautuvan yhtiön verotuksessa verovuonna hyväksyttävän poiston määrällä.

Koska veroneutraali jakautuminen ei vaikuta verotukseen, niin yhtiön jakautuessa syntynyt voitto ei ole veronalaista tuloa eikä tappio vähennyskelpoista menoa. Jakautuminen voidaan toteuttaa joko kirja-arvoin tai käyvin arvoin, mutta tälläkään ei ole merkitystä verotuksessa.

Kirjanpidolliset ratkaisut

Jakautuminen – muiden yritys- ja omistusjärjestelyjen tapaan – tulee ottaa huomioon myös kirjanpidossa. Tärkeitä käytännön kysymyksiä ovat tällöin muun ohella, mikä laukaisee kirjanpidon kirjauskypsyyden eli esimerkiksi mille ajankohdalle jakautuminen kirjataan sekä mistä tiedot kirjausten perustaksi saadaan jne.

Jakautuminen kirjataan jakautumisen täytäntöönpanopäivälle. Esimerkiksi tilanteessa, jossa täytäntöönpanopäivä on 30.6. niin jakautuvan yhtiön varat ja velat siirretään vastaanottaviin yhtiöihin samana päivänä eli 30.6. Samaan ajankohtaan tehdään myös jakautuvan yhtiön viimeinen tilinpäätös (lopputilitystilinpäätös), joka myös rekisteröidään kaupparekiseriin. Samalle päivälle (tässä 30.6.) kirjataan myös vastaanottavien yhtiöiden kirjanpitoon jakautuvan yhtiön varat ja velat.

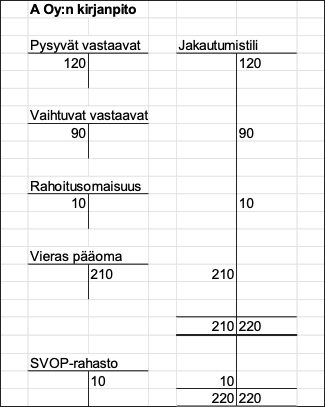

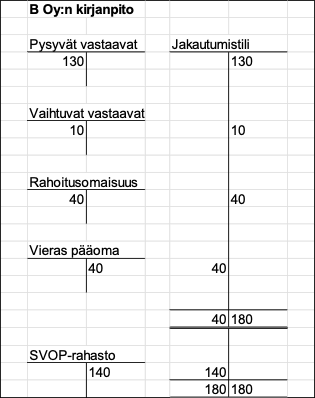

Jakautuvan yhtiön varat ja velat kirjataan lopputilitystilinpäätöksen perusteella vastaanottavien yhtiöiden kirjanpitoon. Käytännössä tämä voidaan toteuttaa avaamalla vastaanottavien yhtiöiden kirjanpitoon jakautumistili, jonka kautta siirtyvät erät kirjataan vastaanottaville yhtiöille. Edellä on esitetty kokonaisjakautumisesta esimerkki. Seuraavaksi havainnollistetaan kokonaisjakautumisen kirjanpidollista ratkaisua. Se on toteutettu tässä kirja-arvoista, vaikka mahdollista on – kuten edellä on todettu – käytännössä toteuttaa jakautuminen vaihtoehtoisesti käyvistä arvoista. Jos jakautuminen toteutetaan käyvistä arvoista, on hyvä ymmärtää, että tällöin käypiä arvoja käytetään vain vastaanottavissa yhtiöissä.

Esimerkki – Kokonaisjakautuminen ja kirjanpito

AB Oy jakautuu jakautumisen yhteydessä perustettaviin vastaanottaviin yhtiöihin A Oy:hyn ja B Oy:hyn. Vastaanottavat yhtiöt antavat jakautumisvastikkeena vain uusia liikkeeseen laskemiaan osakkeita AB Oy:n osakkeenomistajille eli henkilö A:lle ja B:lle. Verotuksellisista syistä vastike onkin käytännössä usein vain ja ainoastaan vastaanottavan yhtiön uusia liikkeeseen laskemia osakkeita.

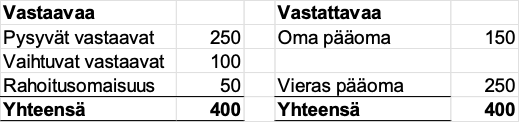

Jakautuvan yhtiön, AB Oy:n jakautumishetken tase on pelkistetysti seuraava:

Jakautuvan yhtiön varat ja velat kirjataan vastaanottavien yhtiöiden kirjanpitoon siis jakautumistilin avulla. Tällöin jakautuvan yhtiön varat kirjataan vastaanottavien yhtiöiden taseen vastaavaa -puolelle asianomaisen omaisuuserän debet-puolelle ja vastakirjaus jakautumistilin kredit-puolelle. Vastaavasti jakautuvan yhtiön velat kirjataan vastaanottavan yhtiön taseen vastattavaa -puolelle asianomaisen velkaerän kredit-puolelle ja vastakirjaus jakautumistilin debet-puolelle. Jos omaisuuserät ovat suuremmat kuin velat, niin jakautumistilille muodostuu jakautumiserotuksena voittoa. Vastaavasti jos vastaanotettavat velat ovat suuremmat kuin varat, niin syntyy jakautumisessa tappiota.

AB Oy:n varat ja velat jakautuvat vastaanottaville yhtiöille jakautumissuunnitelman periaatteiden mukaisesti seuraavasti:

AB Oy:n

- pysyvät vastaavat, 250, siirtyy A Oy:lle 120 ja B Oy:lle 130.

- Vaihtuvat vastaavat, 100, siirtyy A Oy:lle 90 ja B Oy:lle 10.

- Rahoitusomaisuus, 50, siirtyy A Oy:lle 10 ja B Oy:lle 40.

- Vieras pääoma, 250, siirtyy A Oy:lle 210 ja B Oy:lle 40.

Jakautumiserotus kirjataan molemmissa yhtiöissä osakeantipäätöksen mukaisesti sijoitetun vapaan oman pääoman rahastoon eikä osakepääomaa ole siten lainkaan.

Jakautumisvastikkeena voidaan antaa myös yhtiön hallussa olevia omia osakkeita. Tällöin on hyvä ymmärtää, että näiden osalta on kuitenkin maksettava varainsiirtoveroa, jota ei uusien vastikeosakkeiden osalta tule maksettavaksi. Rahavastike on myös rajoitetusti mahdollinen. Sen suhteen on kuitenkin oltava erittäin tarkkana, kuten artikkelissa on viitattukin.

Osakeyhtiölain mukainen olettama on osakepääoma, mutta se voidaan ohjata jakautumissuunnitelman ja osakeantipäätöksen mukaisesti sijoitetun vapaan oman pääoman rahastoon – kuten tässä on asia tehty.

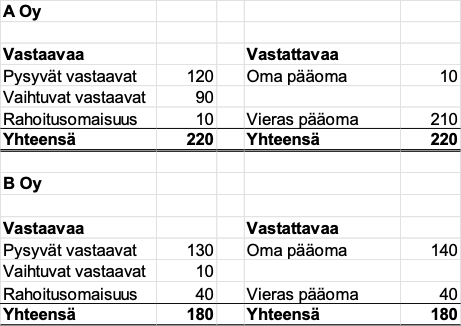

A Oy:n ja B Oy:n avaavat taseet ovat tämän jälkeen seuraavat:

Lopuksi

Artikkelisarjan neljännessä osassa on tarkasteltu kokonaisjakautumisen verotuksellisia ja kirjanpidollisia kysymyksiä ja ratkaisuja. Artikkelisarjan seuraavassa osassa tarkastellaan osittaisjakautumisen verotuksellisia ja kirjanpidollisia kysymyksiä.