Kombinaatio- ja muut sulautumiset

Tästä pääset sarjan muihin juttuihin sitä mukaan, kun ne valmistuvat:

Erilaisissa käytännön sulautumistilanteissa tarvitaan erilaisia ratkaisuja. Kombinaatiosulautumista käytetään esimerkiksi silloin, kun kaksi yhtiötä sulautuu yhteen sulautumisen yhteydessä perustettavaan yhtiöön, eikä sulautumista näin ollen toteuteta sulautuvien yhtiöiden välisenä sulautumisena.

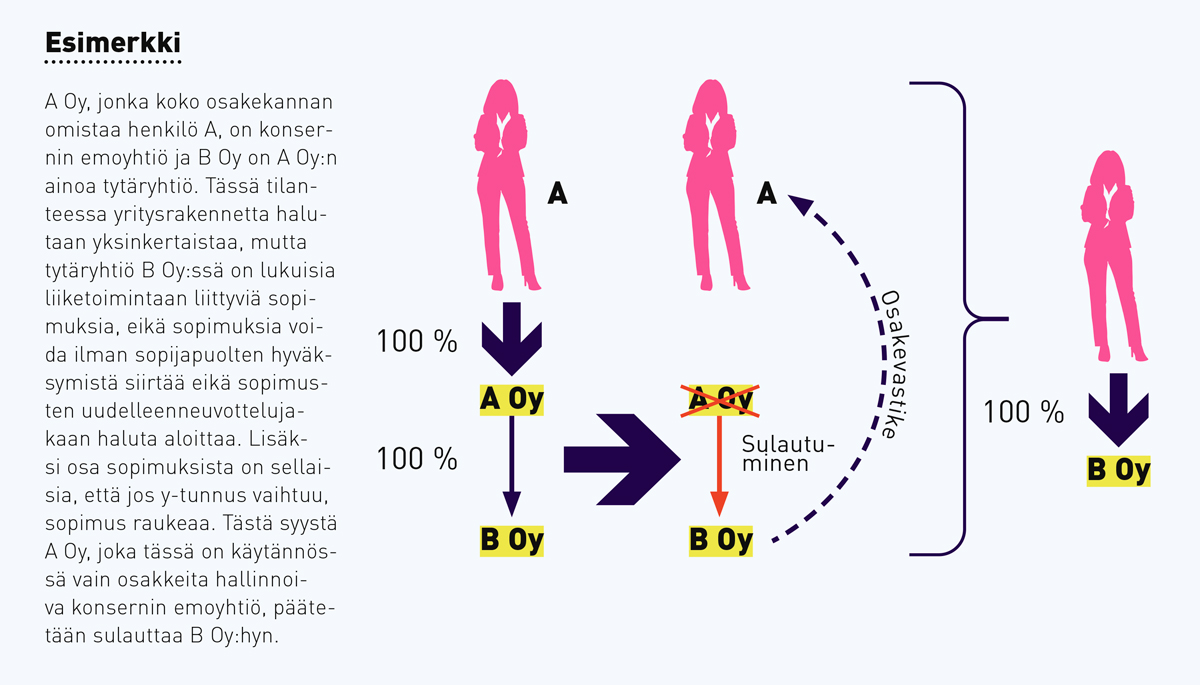

Vastavirtasulautuminen voi tulla kysymykseen monista eri syistä. Sillä voidaan purkaa konsernirakenne esimerkiksi siten, että emoyhtiö sulautuu tytäryhtiöön eli ikään kuin päinvastaiseen suuntaan kuin tytäryhtiösulautumisessa. Tällaiseenkin sulautumiseen syynä on usein tarve esimerkiksi yksinkertaistaa yritysrakennetta vähentämällä yhtiöiden lukumäärää, mutta jos esimerkiksi tytäryhtiössä on tappioita, jotka ovat syntyneet jo ennen konsernirakenteen muodostumista, voidaan vastavirtasulautumisella pelastaa tappiot. Toisaalta, jos tytäryhtiössä on esimerkiksi lukumääräisesti paljon ja/tai merkittäviä sopimuksia, jotka esimerkiksi olisivat katkolla, jos yhtiön y-tunnus vaihtuu, niin tällaisissa tapauksissa voidaan harkita vastavirtaan sulautumista, jolloin sulautumisessa vastaanottavan yhtiön y-tunnus säilyy.

Kombinaatiosulautuminen

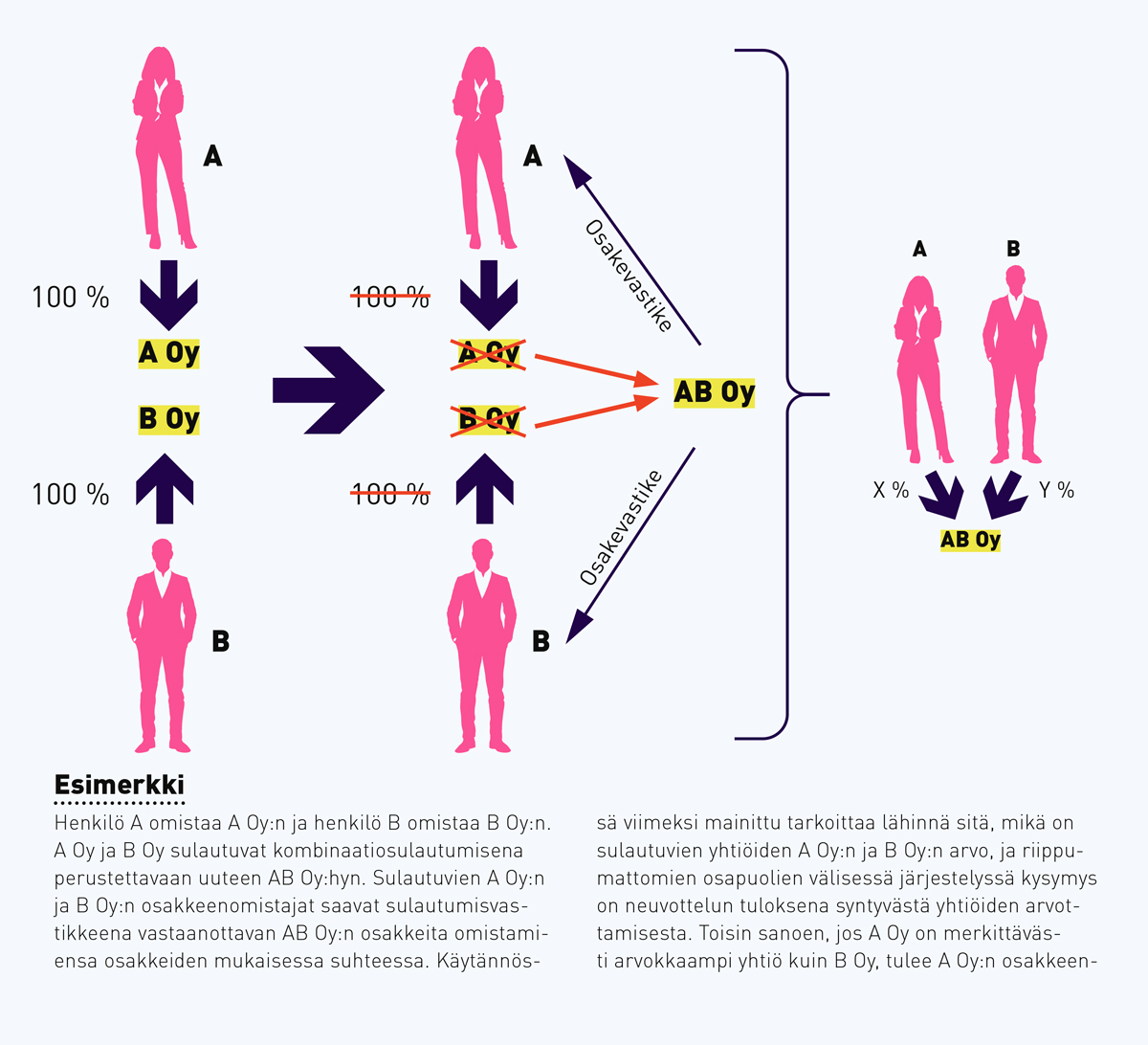

Kombinaatiosulautuminen on oma erillinen sulautumisen muotonsa, joka esimerkiksi kaupparekisterirekisteröinnissäkin erotetaan tavallisesta sulautumisesta ja tytäryhtiösulautumisesta. Kombinaatiosulautumisessa kaksi tai useampi osakeyhtiö yhdistyy sulautumisen yhteydessä perustettavaan uuteen osakeyhtiöön. Tällöin sulautuvien yhtiöiden varat ja velat siirtyvät vastaanottavaan osakeyhtiöön ja sulautuvien yhtiöiden osakkeenomistajat saavat sulautumisvastikkeena vastaanottavan yhtiön osakkeita. Oheinen esimerkki havainnollistaa kombinaatiosulautumista.

Kombinaatiosulautuminen voidaan toteuttaa vain uuteen perustettavaan yhtiöön. Jos esimerkin kuvassa esitetty vastaanottava yhtiö AB Oy olisi ollut niin sanottu vanha yhtiö eli jo olemassa oleva yhtiö, niin tällöin ei kysymyksessä olisi kombinaatiosulautuminen sanan varsinaisessa merkityksessä, vaan silloin tulisi vastaavassa tilanteessa toteuttaa kaksi erillistä absorptiosulautumista.

Vastavirtasulautuminen

Vastavirtasulautuminen on tavallinen (absorptio)sulautuminen, jota osaltaan jo artikkelisarjan ensimmäisessä osassa tarkasteltiin. Vastavirtasulautuminen on kuitenkin käytännössä absorptiosulautumisen erityistapaus. Vastavirtasulautumisessa omistava yhtiö sulautuu omistettavaan yhtiöön eli päinvastoin kuin tytäryhtiösulautumisessa. Seuraava esimerkki havainnollistaa vastavirtasulautumista.

Sulautumisen verosäännöksistä

Artikkelisarjan ensimmäisessä osassa tarkasteltiin jo sulautumisen verotuksellisia perussäännöksiä. Tässä yhteydessä ei toisteta niitä, vaan nostetaan esille muita sulautumisen verotuksellisia säännöksiä. Koska sekä kombinaatio- että vastavirtasulautumiseenkin soveltuvat EVL (laki elinkeinotulon verottamisesta) 52 a ja 52 b §:n sulautumista koskevat säännökset, tarkastellaan seuraavaksi tärkeää sulautumisiin liittyvää erityissäännöstä eli tappioiden käyttöoikeuksia sulautumistilanteiden seurauksena.

Tappioiden vähennysoikeutta on yleisesti rajoitettu tilanteessa, jossa yli puolet osakeyhtiön osakkeista vaihtaa omistajaa. Näinhän sulautumisissa tapahtuu. Tuloverolain (TVL) 122 §:n säännös koskee yhteisöjen (esimerkiksi osakeyhtiö) ohella myös elinkeinoyhtymiä (kuten avoin yhtiö ja kommandiittiyhtiö), mutta keskitytään tässä yhteydessä osakeyhtiöihin. Säännöksen mukaan osakeyhtiön tappiota ei vähennetä, jos tappiovuoden aikana tai sen jälkeen yli puolet sen osakkeista on muun saannon kuin perinnön tai testamentin vuoksi vaihtanut omistajaa. TVL 122 § 3 momentti mahdollistaa kuitenkin poikkeusluvan tappioiden vähentämiselle tietyissä tilanteissa. Tämän mukaan Verohallinto voi erityisistä syistä, milloin se osakeyhtiön toiminnan jatkumisen kannalta on tarpeen, hakemuksesta myöntää oikeuden tappion vähentämiseen.

Nimenomainen sulautumisia koskeva tappioiden vähennysoikeussääntö on kuitenkin TVL 123 §:ssä, jonka toisen momentin mukaan osakeyhtiöiden sulauduttua on vastaanottavalla osakeyhtiöllä oikeus vähentää verotettavasta tulostaan sulautuneen osakeyhtiön tappio 10 verovuoden aikana sitä mukaa kuin tuloa syntyy, mikäli vastaanottava osakeyhtiö taikka sen osakkaat taikka osakeyhtiö ja sen osakkaat yhdessä ovat tappiovuoden alusta lukien omistaneet yli puolet sulautuneen osakeyhtiön osakkeista.

Sulautumisissa tappioiden vähennysoikeus on siten lähtökohtana, mutta se koskee vain TVL 123 §:n tilanteita, joissa tappiot ovat syntyneet sinä aikana, kun vastaanottava osakeyhtiö taikka sen osakkaat taikka he yhdessä ovat omistaneet sulautuneen osakeyhtiön osakkeista yli puolet. Mutta jos näin ei ole, niin olennaista on ymmärtää, että tähän TVL 123 §:n sulautumisten tappioiden käyttöoikeuteen ei ole edes mahdollista hakea edellä viitattua TVL 122 §:n poikkeuslupaa, vaan tappiot menetetään tällöin lopullisesti. Oheiset esimerkit havainnollistava tätä.

Esimerkeistä voidaan havaita, että esimerkiksi vastavirtasulautumisella voidaan pyrkiä pelastamaan ennen konsernirakenteen muodostumista syntyneet tytäryhtiön tappiot Verohallinnolta haettavalla poikkeusluvalla.

Esimerkki

A Oy on hankkinut koko B Oy:n osakekannan kolme vuotta sitten. B Oy:llä on 5–6 vuotta sitten syntyneitä tappioita. Koska kolme vuotta sitten B Oy:n koko osakekanta on vaihtanut omistajaa, B Oy:n tappioita ei voida verotuksessa vähentää. Tällöin kuitenkin B Oy voi hakea TVL 122 §:ssä tarkoitetun poikkeusluvan. Näin tytäryhtiö B Oy voisi hyödyntää tappiot.

Jos tässä vaiheessa kuitenkin toteutetaan sulautuminen tytäryhtiösulautumisena eli B Oy sulautuu vastaanottavaan emoyhtiöönsä A Oy:hyn, niin tappiot menetetään lopullisesti, eikä poikkeuslupaa ole edes mahdollista hakea. Syynä tähän on se, että B Oy:n tappiot ovat syntyneet ennen kuin A Oy on omistanut yli puolet B Oy:n osakkeista.

Sen sijaan, jos sulautuminen toteutetaan vastavirtaan siten, että emoyhtiö A Oy sulautuukin tytäryhtiöönsä B Oy:hyn, niin vaikka tällöinkin yli puolet osakkeista vaihtaa omistajaa, voi B Oy hakea poikkeusluvan tappioiden vähentämiseen omistajavaihdoksesta huolimatta.

Esimerkki

A Oy on hankkinut koko B Oy:n osakekannan viisi vuotta sitten. B Oy:llä on 2–3 vuotta sitten syntyneitä tappioita. Jos nyt B Oy sulautuu emoyhtiöönsä A Oy:hyn tytäryhtiösulautumisena, tappiot voidaan vähentää TVL 123 §:n säännösten mukaisesti, koska B Oy:n tappiot ovat syntyneet sinä aikana, kun A Oy on omistanut yli puolet (tässä kaikki osakkeet) sulautuvan B Oy:n osakkeista. Tällöin ei tappioiden käyttöoikeuteen tarvita edes poikkeuslupaa.

Kombinaatio- samoin kuin muissakin sulautumisissa sovelletaan siis TVL 123 §:n säännöstä. Näin ollen kombinaatiosulautumisessakin tappiot siirtyvät vastaanottavalle osakeyhtiölle, jos perustettavan uuden osakeyhtiön osakkeenomistajat ovat omistaneet yli puolet sulautuneiden osakeyhtiöiden osakkeista tappion syntymisvuoden alusta lukien.

Kirjanpidolliset ratkaisut

Kuten artikkelisarjan ensimmäisessä osassa esitettiin, sulautuminen kirjataan kirjanpitoon täytäntöönpanopäivälle. Seuraavaksi tarkastellaan kombinaatio- ja vastavirtasulautumisen kirjanpidollisia ratkaisuja. Sulautumisen kirjanpidon kirjaukset on esitetty kirja-arvoin, vaikka mahdollista on toteuttaa sulautuminen myös käypien arvojen mukaisiin arvoihin. Se, olisiko se mahdollista molempien yhtiöiden osalta, riippuu lähinnä määräysvaltakysymyksistä, joihin ei tässä yhteydessä puututa. Käyvän arvon periaatetta noudatettaessa varallisuuserät (ja velat) esitetään siis käyvin arvoin. Verotukseen asialla ei ole vaikutusta.

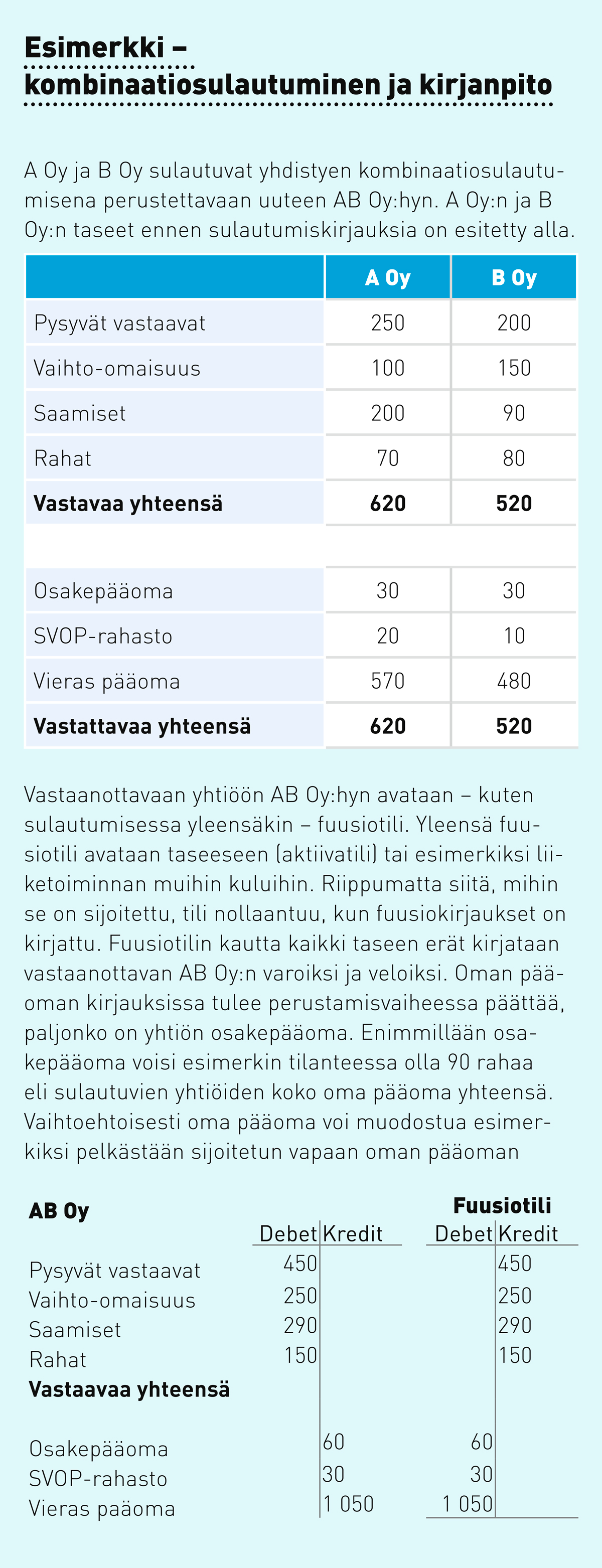

Vastaanottavaan yhtiöön AB Oy:hyn avataan – kuten sulautumisessa yleensäkin – fuusiotili. Yleensä fuusiotili avataan taseeseen (aktiivatili) tai esimerkiksi liiketoiminnan muihin kuluihin. Riippumatta siitä, mihin se on sijoitettu, tili nollaantuu, kun fuusiokirjaukset on kirjattu. Fuusiotilin kautta kaikki taseen erät kirjataan vastaanottavan AB Oy:n varoiksi ja veloiksi. Oman pääoman kirjauksissa tulee perustamisvaiheessa päättää, paljonko on yhtiön osakepääoma. Enimmillään osakepääoma voisi esimerkin tilanteessa olla 90 rahaa eli sulautuvien yhtiöiden koko oma pääoma yhteensä. Vaihtoehtoisesti oma pääoma voi muodostua esimerkiksi pelkästään sijoitetun vapaan oman pääoman rahastosta (SVOP-rahasto).

Esimerkin tilanteessa osakepääomaksi on päätetty 60 rahaa ja loput omasta pääomasta merkitään SVOP-rahastoon. Kirjaukset ovat edellä esitetyn mukaiset.

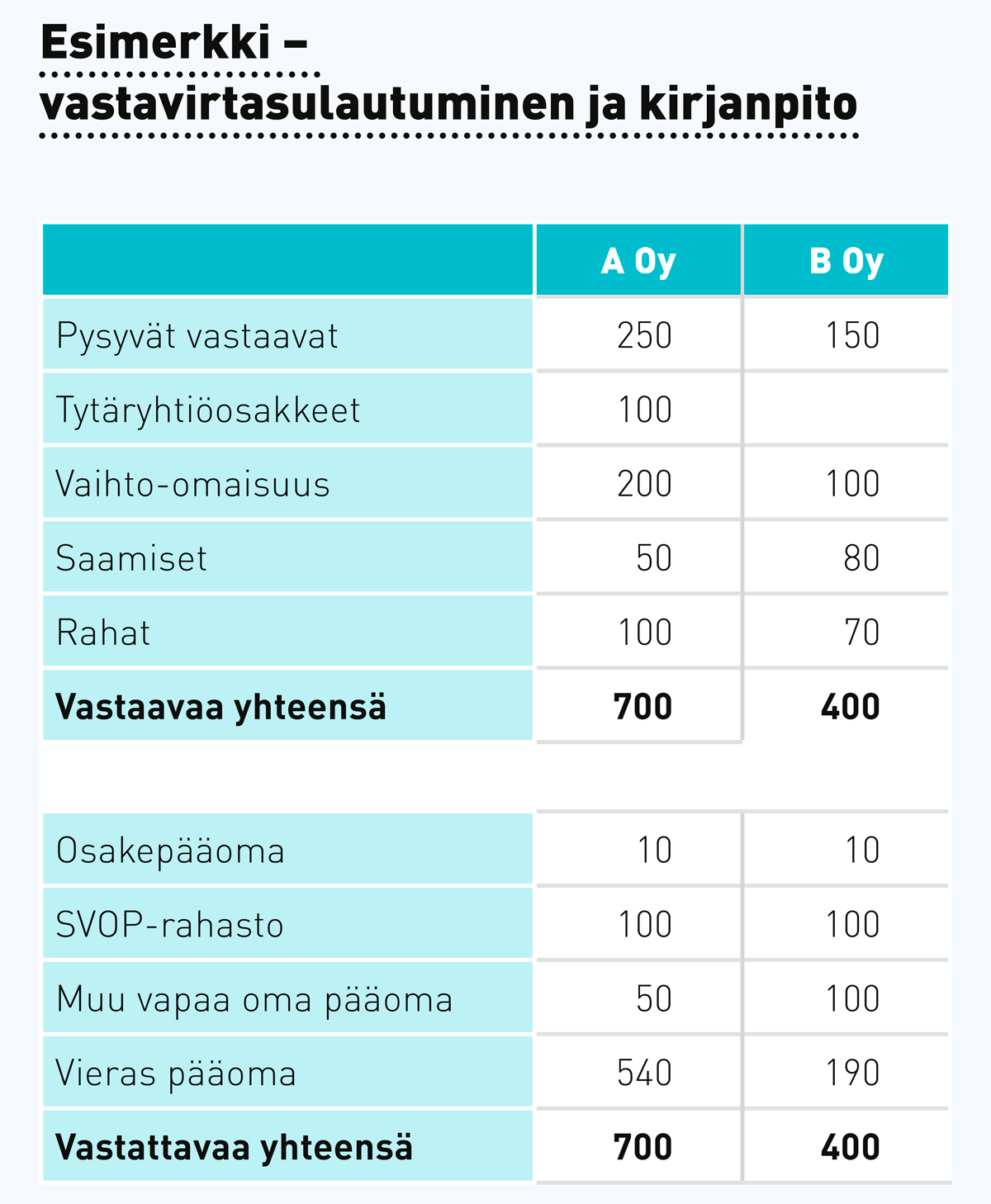

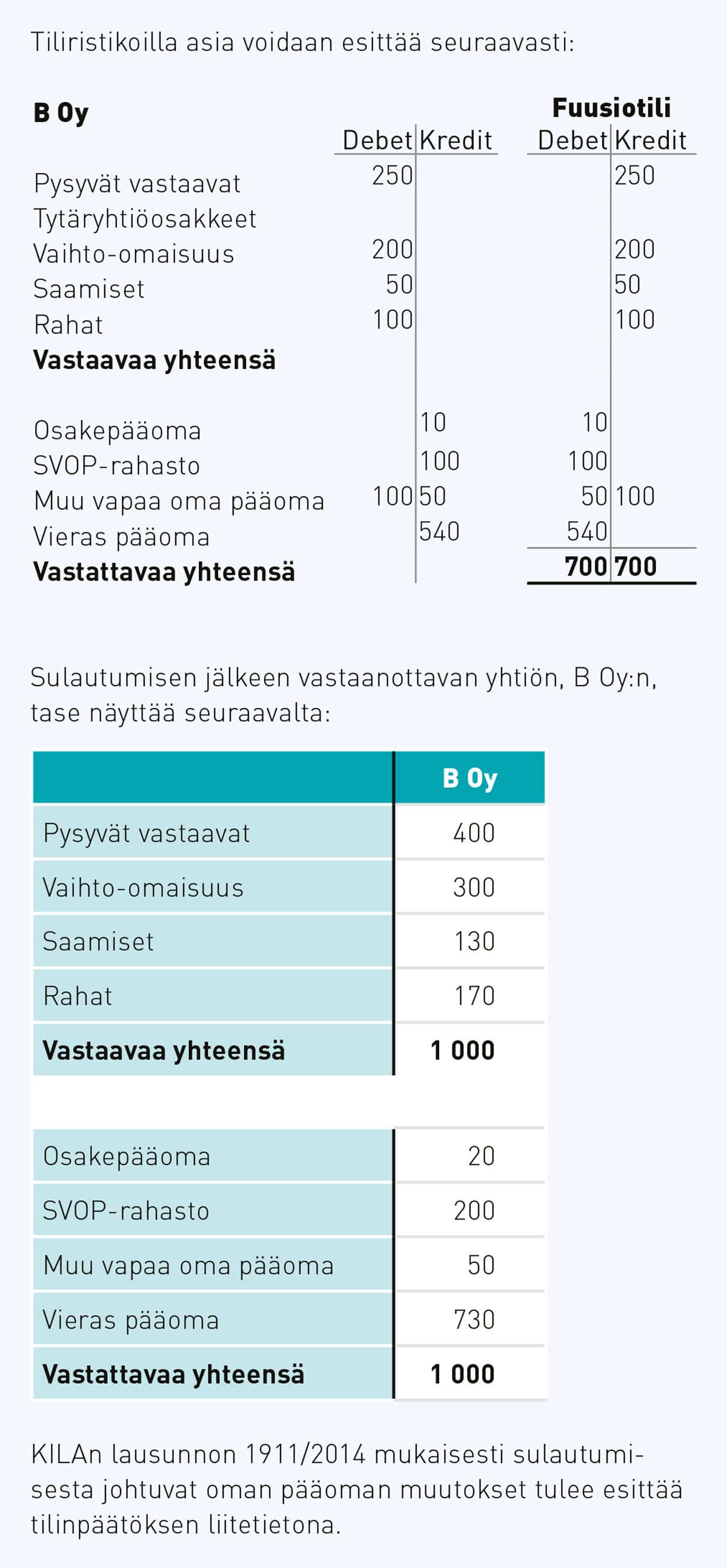

Vastavirtasulautumisessa on hyvä ymmärtää, että kun emoyhtiö, A Oy, sulautuu tytäryhtiöönsä, B Oy:hyn, niin sulautuvan yhtiön taseessa on vastaanottavan yhtiön osakkeet. Tällöin kysymyksessä on ikään kuin omien osakkeiden hankkimista vastaava tilanne. 1

Sulautuvan yhtiön A Oy:n ja vastaanottavan yhtiön B Oy:n taseet ennen sulautumista ovat yllä esitetyt.

1 Näin myös kirjanpitolautakunnan (KILA)

lausunnossa 1911/2014.

Vastaanottavaan yhtiöön eli tytäryhtiö B Oy:hyn avataan fuusiotili, jonka kautta kaikki sulautuvan yhtiön, A Oy:n, varat ja velat siirretään vastaanottavalle yhtiölle B Oy:lle. A Oy:n taseessa olevat vastaanottavan yhtiön osakkeet kirjataan per vapaa oma pääoma an fuusiotili. Muilta osin kirjaukset tehdään siten, että sulautuvan yhtiön varat kirjataan vastaanottavan yhtiön taseeseen per varallisuuserä an fuusiotili ja velat vastaavasti eli per fuusiotili an velkatili. Myös oma pääoma kirjataan fuusiotilin kautta. KILAn lausunnossa (1911/2014) todetaan erikseen, että fuusiotilin saldona muodostunut fuusiovoitto tai -tappio kirjataan tilinpäätöstä laadittaessa vapaaseen omaan pääomaan aikaisempien vuosien voittovarat -tilille. Kirjaukset ovat B Oy:ssä seuraavat:

per Vapaa oma pääoma an Fuusiotili 100 (B Oy:n omat osakkeet)

per Pysyvät vastaavat an Fuusiotili 250

per Vaihto-omaisuus an Fuusiotili 200

per Saamiset an Fuusiotili 50

per Rahat an Fuusiotili 100

per Fuusiotili an Osakepääoma 10

per Fuusiotili an SVOP-rahasto 100

per Fuusiotili an Vapaa oma pääoma 50

per Fuusiotili an Vieras pääoma 540

Tiliristikoilla asia voidaan esittää seuraavasti:

Muita kirjanpidollisia huomioita

KILA on antanut lausunnon (2018/1984), jossa käsitellään fuusiovoiton ja -tappion merkitsemistä kirjanpitoon ja tilinpäätökseen. On hyvä huomata, että lausunto koskee tytäryhtiösulautumista, jolloin pääsäännön mukaan fuusiovoitto kirjataan liiketoiminnan muihin tuottoihin ja fuusiotappio vastaavasti liiketoiminnan muihin kuluihin. Lausunto kuitenkin mahdollistaa fuusioerotuksen käsittelemisen rahoitustuotoissa tai -kuluissa, jos se luonteeltaan rinnastuu kirjanpitovelvollisen perustellusti osoittamana rahoituseriin. Tytäryhtiösulautumisessa fuusioerotusta käsitellään siis tuloslaskelman kautta. Samaa periaatetta voidaan soveltaa myös niin sanotussa sisaryhtiösulautumisessa. Näissä sulautumisissa kun ei yleisesti anneta sulautumisvastiketta. Sen sijaan muissa sulautumisissa – siis sulautumisissa, joissa sulautumisvastike tulee antaa – fuusioerotusta ei käsitellä tuloslaskelman kautta.

Käytännössä fuusiotappio voidaan edellytysten täyttyessä myös aktivoida. Tytäryhtiösulautumisissa fuusiotappion aktivointi onkin paikoin suhteellisen yleistä. Fuusiotappio syntyy tällöin siitä, että sulautuvan yhtiön oma pääoma on pienempi kuin sulautumisessa vastaanottavan yhtiön osakkeiden hankintameno. Aktivoitu fuusiotappio on luonteeltaan muu pitkävaikutteinen meno (muut aineettomat hyödykkeet), johon sovelletaan normaaleja kirjanpidon poistosäännöksiä. Verotukseen asialla ei ole vaikutuksia.

Tilanteissa, joissa sulautumisvastiketta ei voida kohdistaa mihinkään tiettyyn omaisuuserään, sulautumisvastiketta käsitellään muuna pitkävaikutteisena menona. Normaalien aktivointiedellytysten tulee luonnollisesti tällöinkin täyttyä.

Kirjanpidollisesti sulautuminen voidaan toteuttaa kirja-arvojen sijasta käyvistä arvoista, kuten artikkelissa edellä on viitattu. Luonnollisestikin se, kumpaa menettelyä noudatetaan, vaikuttaa sulautumis- eli fuusiotulokseen. Käyvin arvoin kirjaaminen tarkoittaa sitä, että omaisuuserät tulee arvostaa vastaanottavassa yhtiössä käypiin arvoihin, jolloin ne kirjataan vastaanottavan yhtiön kirjanpitoon eri arvoon kuin ne ovat olleet sulautuvan yhtiön kirjanpidossa. Käypiin arvoihin kirjaaminen johtaa myös kohdistamiskysymyksiin eli siirtyvät erät tulee tällöin kohdistaa taseen omaisuus- ja velkaeriin. Kohdistamiseen liittyy myös laskennallisiin veroihin liittyviä kysymyksiä, joihin ei tässä yhteydessä puututa.

Todettakoon vielä, että sulautumisessa oman pääoman käsittelyssä voidaan noudattaa nykyisin kovin sallivaa tapaa sen suhteen, miten oma pääoma sulautumisessa muodostetaan. Aikaisemmin menettely edellytti sidotun ja vapaan oman pääoman muuttumattomuutta. Nykyisin – kuten edellä kombinaatiosulautumista tarkasteltaessa on viitattu – kirjaukset voidaan lähinnä sulautumissuunnitelmasta riippuen kirjata vaikka kokonaan vapaaseen omaan pääomaan.

Artikkelisarjan kahdessa ensimmäisessä osassa on tarkasteltu sulautumista sekä sen verotuksellisia ja kirjanpidollisia kysymyksiä ja ratkaisuja. Artikkelisarjan seuraavassa osiossa tarkastellaan osakevaihdon verotuksellisia ja kirjanpidollisia kysymyksiä.