Osittaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

Tässä yritys- ja omistusjärjestelyjä käsittelevän artikkelisarjan viidennessä osassa keskitytään toiseen jakautumisen muotoon, osittaisjakautumiseen sekä sen verotuksellisiin ja kirjanpidollisiin kysymyksiin. Tästä pääset sarjan muihin juttuihin:

- Kokonaisjakautuminen – verotus ja kirjanpidolliset ratkaisut

- Absorptio ja tytäryhtiösulautuminen

- Kombinaatio- ja muut sulautumiset

- Osakevaihto

Osittaisjakautumisen erityispiirteitä

Käytännössä on selvää, että erilaisten tilanteiden ja tavoitteiden vallitessa haetaan erilaisia ratkaisuja. Artikkelisarjan edellisessä osassa viitattiin niihin syihin, miksi jakautumisia yleensä toteutetaan. Veroneutraalin jakautumisen ominaispiirre liittyy muun ohessa siihen, että samojen omistajien yhtiö voidaan jakaa kahdeksi tai useammaksi yhtiöksi samojen omistajien kesken omistussuhteiden muuttumatta.

Osittaisjakautumiseen liittyykin tärkeä piirre verrattuna kokonaisjakautumiseen. Nimittäin osittaisjakautumisessa jakautuva yhtiö ei purkaannu, eikä sen y-tunnus siten myöskään häviä, vaan siirtävään (jakautuva) yhtiöön jää sen y-tunnus, jolla se jatkaa toimintaansa. Samalla se on kuitenkin merkittävästi ”vaativampi” järjestely edellytyksiltään kuin kokonaisjakautuminen. Kun kokonaisjakautumisessa varojen ja velkojen siirtäminen vastaanottaviin yhtiöihin on suhteellisen vapaata, osittaisjakautumisessa asia ei ole näin. Osittaisjakautumisen veroneutraalisuuden edellytyksiin kuuluukin muun ohella se, että siinä tulee siirtää liiketoimintakokonaisuus nimenomaisesti siihen liittyvine varoineen ja velkoineen vastaanottavalle yhtiölle. Käytännössä tämä tarkoittaa muun muassa sitä, että verovelvollinen ei voi vapaasti oman tahdon mukaisesti siirtää varallisuus- ja velkaeriä vastaanottavaan tai vastaanottaviin yhtiöihin.

Edellä mainitun lisäksi lisäedellytyksenä osittaisjakautumiselle on vielä sekin, että jakautuvaan (eli siirtävään) yhtiöön tulee jäädä vähintään yksi itsenäisesti toimeentuleva liiketoimintakokonaisuus. Erityisesti verotuskäytäntö on paikoin kovinkin nihkeä hyväksymään tietynlaisia jakautumisia osittaisjakautumisena. Hyvä käytännön esimerkki tästä on kiinteistön eriyttäminen muusta toiminnasta. Verotuskäytännössä onkin vain harvoin hyväksytty sellainen osittaisjakautuminen, jossa kiinteistö on katsottu siirrettäväksi liiketoiminnaksi[1].

[1] Ks. esim. KHO 23.2.2010 taltio 323, jossa yksittäisen toimitilakiinteistön ei katsottu muodostavan liiketoimintakokonaisuutta. Sen sijaan suuri vuokratalokiinteistö voitiin siirtää osittaisjakautumisessa (KHO 2015:156).

Osittaisjakautumisen verosäännöksistä ja -kysymyksistä

Artikkelisarjan edellisessä osassa on jo osin tarkasteltu jakautumisen verotuksellisia säännöksiä. Tässä yhteydessä keskitytään osittaisjakautumisen veroneutraalisuuden edellytyksiin. EVL 52 c § sääntelee jakautumista ja sen 1 momentissa säädetään veroneutraalin jakautumisen lähtökohdat ja periaatteet. Sen mukaan jakautumisella tarkoitetaan järjestelyä, jossa jakautuvan yhtiön osakkeenomistajat saavat vastikkeena omistamiensa osakkeiden mukaisessa suhteessa kunkin vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita; vastike saa olla myös rahaa, kuitenkin enintään kymmenen prosenttia vastikkeena annettavien osakkeiden nimellisarvosta tai nimellisarvon puuttuessa osakkeita vastaavasta osuudesta yhtiön maksettua osakepääomaa ja jossa:

- osakeyhtiö purkautuu selvitysmenettelyttä siten, että kaikki sen varat ja velat siirtyvät kahdelle tai useammalle osakeyhtiölle (kokonaisjakautuminen); tai

- osakeyhtiö selvitysmenettelyttä siirtää, ilman että se purkautuu, yhden tai useamman liiketoimintakokonaisuutensa sellaisenaan yhdelle tai useammalle osakeyhtiölle ja jättää vähintään yhden liiketoimintakokonaisuuden siirtävään yhtiöön (osittaisjakautuminen).

Koska kokonaisjakautumista koskevassa osiossa (artikkelisarjan edellinen osa) pykälän perussäännöksiä jo tarkasteltiin, kiinnitetään katse puheena olevan momentin toiseen kohtaan. Siinä nimenomaisesti todetaan, että osittaisjakautuva osakeyhtiö ei purkaannu, mutta sen tulee siirtää yksi tai useampi liiketoimintakokonaisuus sellaisenaan yhdelle tai useammalle osakeyhtiölle. Tältä osin olennaista on nimenomaan liiketoimintakokonaisuuden ”rajaaminen” eli mistä liiketoiminnasta (kokonaisuudesta) on kysymys (nimeäminen) ja mitä tähän liiketoimintakokonaisuuteen kuuluu (sisältö). Tämän lisäksi siirtävän osakeyhtiön tulee myös jättää vähintään yksi liiketoimintakokonaisuus siirtämättä eli jättää itselleen.

EVL 52 c §:n 1 momentti sääntelee perusteiltaan muutoin samoin periaattein molempia jakautumisia eli kokonais- ja osittaisjakautumista. Näin ollen molempien osalta on rahavastiketta rajoitettu ja osakevastike voi olla yhtiön liikkeeseen laskemia uusia osakkeita tai yhtiön hallussa olevia osakkeita. Samoin veroneutraalisuuden edellytyksenä on omistussuhteiden muuttumattomuus. Näihin liittyviä säännöksiä ei tässä yhteydessä toisteta, vaan seuraavaksi tarkastellaan osittaisjakautumisen tärkeää erityispiirrettä eli osittaisjakautumiselle välttämätöntä liiketoimintakokonaisuutta.

Liiketoimintakokonaisuus sekä siihen liittyvät varat ja velat

Osittaisjakautumisessa on siis siirrettävä liiketoimintakokonaisuus, joten sen määrittely ja sisältö on käytännössä olennaisen tärkeää. EVL 52 c §:n 2 momentti määrittelee sen, mitä liiketoimintakokonaisuudella tarkoitetaan. Sillä tarkoitetaan yhtiön osan kaikkia varoja ja vastuita, jotka hallinnollisesti muodostavat itsenäisen toiminnan eli omavaraiseen toimintaan kykenevän yksikön. Todettakoon jo tässä yhteydessä, että liiketoimintakokonaisuuden käsitettä sovelletaan käytännössä täysin samansisältöisenä myös liiketoimintasiirrossa, jota tarkastellaan artikkelisarjan kuudennessa osassa.

Liiketoimintakokonaisuudessa kysymys on toiminnallisen kokonaisuuden rajaamisesta organisatorisesti itsenäisesti toimeentulevana taloudellisena yksikkönä. Hallituksen esityksen (247/2006) perustelujen mukaan tällä tarkoitetaan sellaista varojen ja velkojen kokonaisuutta, joka pystyy harjoittamaan itsenäistä elinkeinotoimintaa. Tämä taas viittaa siihen, että liiketoimintakokonaisuus ei voi muodostua lähtökohtaisesti yksittäisistä varallisuuseristä. Käytännössä tämä tarkoittaa sitä, että verovelvollinen ei voi itse määrätä oman mielensä mukaisesti mitä varoja ja velkoja liiketoimintakokonaisuuteen sisällytetään. Tämä onkin käytännössä syytä pitää mielessä. Käytännössä kun aina aika ajoin törmää tilanteeseen, jossa eri varallisuus- tai velkaeriä pyritään siirtää mielivaltaisesti.

On siis korostettava, että liiketoimintakokonaisuus tulee siirtää nimenomaisesti siihen kuuluvine varoineen ja velkoineen. Tällöin ei voi osaa jättää siirtämättä tai siirtää jotain ylimääräistä. Liiketoimintakokonaisuuteen tulee siten sisällyttää kaikki aineelliset ja aineettomat tuotannontekijät, jotka ovat tarpeen toiminnan toteuttamiseksi. Tällaiseksi katsotaan muun ohessa tarvittava työvoima.

Jo edellä mainituista syistä useimmiten onkin suositeltavaa varmistua liiketoimintakokonaisuuden sisällön (varat ja velat) hyväksymisestä esimerkiksi Verohallinnolta haettavalla ennakkoratkaisulla. Asiasta on suhteellisen paljon myös oikeuskäytäntöä. Ja koska – kuten edellä on viitattukin – liiketoimintakokonaisuuden käsite on käytännössä sama osittaisjakautumisessa kuin liiketoimintasiirrossa, oikeuskäytäntöä löytyy myös liiketoimintasiirron puolelta. Koska liiketoimintasiirto on sisältynyt Suomen verolainsäädäntöön jo ennen osittaisjakautumista, käytäntöä on nimenomaisesti löydettävissä liiketoimintasiirron liiketoimintakokonaisuuden hyväksyttävyydestä ja ei-hyväksyttävyydestä merkittävästi enemmän.

Esimerkki osittaisjakautumisesta

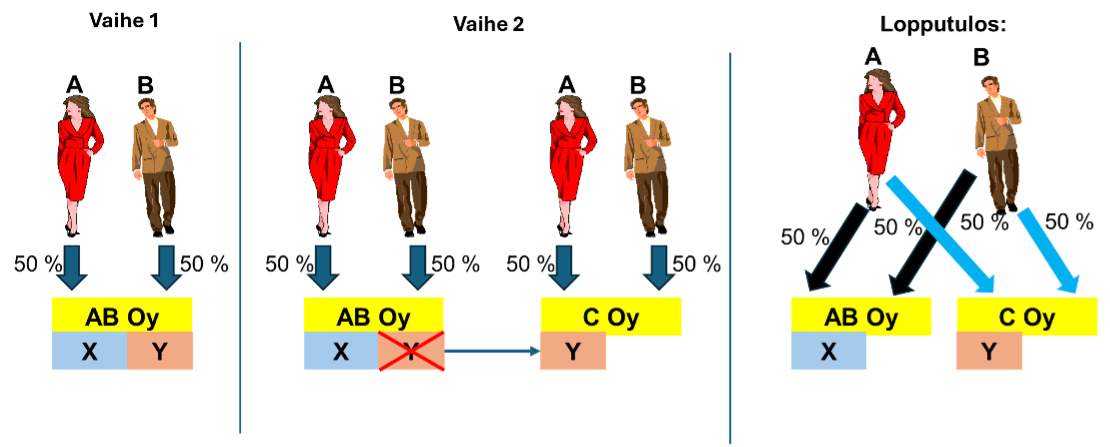

Henkilöt A ja B omistavat AB Oy:n puoliksi (50 %/50 %). Yhtiöllä on kaksi liiketoimintakokonaisuutta liikkeenjohdon konsultointi (kuvassa symboli: X) ja johdon rekrytointipalvelut (kuvassa symboli: Y). Yhtiössä toteutetaan osittaisjakautuminen, jossa johdon rekrytointipalvelut (Y) siirretään uuteen perustettavaan C Oy:hyn. Liikkeenjohdon konsultointi (X) jää AB Oy:hyn.

Kuvasta nähdään, että henkilöiden A ja B omistussuhteen eivät muutu. Ennen osittaisjakautumista henkilöt omistavat puoliksi AB Oy:n ja jakautumisen jälkeen he omistavat puoliksi kaksi yhtiötä (AB Oy:n ja C Oy:n). Osittaisjakautumisessa siirrettävä johdon rekrytointipalvelut -liiketoimintakokonaisuus siirtyi varoineen ja velkoineen jakautumisen yhteydessä perustettavaan C Oy:hyn. Vaihtoehtoisesti osittaisjakautuminen olisi voitu toteuttaa jo ennen jakautumista perustettuun yhtiöön.

Kirjanpidolliset ratkaisut

On selvää, että myös osittaisjakautumisella on omat vaikutuksensa kirjanpitoon. Jakautumisen prosessi vastaa sinänsä kokonaisjakautumista, joten jakautumisen täytäntöönpanopäivä määrää myös osittaisjakautumisen kirjaamisajankohdan. Toistamatta prosessia yksityiskohtaisesti, todettakoon, että osittaisjakautumisessa varojen ja velkojen siirtämisessä siirtävästä (jakautuva) yhtiöstä vastaanottavaan yhtiöön on vaativampaa kuin kokonaisjakautumisessa. Tämä johtuu verosäännöksen vaatimuksesta, jonka mukaan liiketoimintakokonaisuus tulee siirtää siihen kuuluvine varoineen ja velkoineen – kuten edellä on viitattu.

Käytännössä usein nimenomaan tästä haetaan myös ennakkoratkaisua esimerkiksi Verohallinnolta, jotta voidaan varmistua siitä, että Verohallinto näkee asian samalla tavalla varojen ja velkojen siirtämisestä. Lisäksi liiketoimintakokonaisuuteen liittyvät varat ja velat on hyvä kuvata myös jakautumissuunnitelmassa.

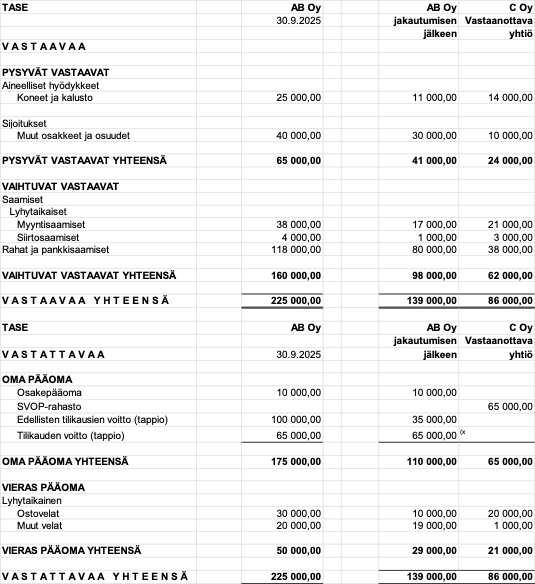

Seuraava esimerkki kuvaa tilannetta, jossa osittaisjakautumisen täytäntöönpanopäivän mukaisen tilanteen pohjalta liiketoimintakokonaisuuteen liittyvät varat ja velat siirretään jakautuvasta AB Oy:stä vastaanottavaan C Oy:hyn (ks. myös edellä esitetty kuva osittaisjakautumisesta). Käytännössä yksi suositeltava tapa on tehdä jaottelu sarakkeittain siten, että ensimmäisessä sarakkeessa kuvataan jakautuvan yhtiön tilanne ennen jakautumista ja seuraaviin sarakkeisiin jakautumisen jälkeinen tilanne kuvaamaan sitä, miten varat ja velat jakaantuvat yhtiöiden kesken (ks. alla oleva kuvaus).

x)65 000,00 euroa siirtävässä AB Oy:ssä on tässä esitetty tilikauden voitto -rivillä, vaikka käytännössä se olisi tässä vaiheessa jo edellisten tilikausien voittovaroissa. Esitysmuodolla on haluttu korostaa sitä, että tuo 65 000,00 euroa, on vähennetty nimenomaisesti edellisten tilikausien voittovaroista. Toisaalta se näkyy vastaanottavan C Oy:n SVOP-rahastossa. Asia näkyy jäljempänä kirjanpidon kirjauksissa selkeämmin.

Osittaisjakautumisen täytäntöönpanopäivä on yllä olevassa 30.9.2025. Kunkin tase-erän osalta on tarkoin määritelty, kumpaan liiketoimintakokonaisuuteen varallisuus- tai velkaerä kuuluu. Esimerkiksi 30.9.2025 tilanteen mukaisesti myyntisaamisista 38 000,00 euroa 21 000,00 euroa kuuluu siirrettävään johdon rekrytointipalvelut -liiketoimintaan, koska myyntisaamiset on tuosta liiketoiminnasta muodostuneet jne. Näin ollen se kuuluu C Oy:lle ja loput 17 000,00 euroa jää AB Oy:hyn. Vastaavasti menetellään siis kunkin tase-erän suhteen, vaikka kaikkia eriä ei voidakaan aivan samalla periaatteella ”vain” siirtää.

Ongelmallisempia eriä ovat esimerkiksi rahat ja pankkisaamiset -ryhmään kuuluvat varat. Verotuksessa nimittäin niiden kuuluminen johonkin liiketoimintakokonaisuuteen on haastavaa. Oikeuskäytännössä on katsottu esimerkiksi yhden tai kolmen kuukauden käyttöpääoma hyväksyttäväksi. Tilanteessa, jossa liiketoimintakokonaisuuksia on seurattu jo pidemmän aikaa, voidaan rahavarojen jakautuminen hyväksyä myös tämän mukaisena. Käytännöstä on esimerkkejä, jolloin rahavarat on hyväksytty jaettavan liikevaihdon suhteessa. Tällaisessa tilanteessa asia on kuitenkin suositeltavaa – niin kuin yleisestikin osittaisjakautumisen varat ja velat – varmistaa ennakkoratkaisulla.

Myöskään verovelkojen ei yleensä katsota liittyvän tiettyyn toimintaan. Oikeuskäytännössä on kuitenkin näidenkin osalta edellytetty siirtämistä. Siten esimerkiksi ennakonpidätys- ja arvonlisäverovelat tulee siirtää. Verovelat ovat kuitenkin luonteeltaan sellaisia, että niistä ei voida sopia eikä siirtää, vaan tällaiset erät hoidetaan keskinäisin velka-/saamissuhteilla. Samoin asia on maksuunpanemattomien tuloverovelkojen suhteen. Sen sijaan oikeuskäytännön mukaan maksuunpannut tuloverovelat tulisi siirtää siirtävään yhtiöön jääneiden ja siirrettyjen varojen suhteessa.

Yleisesti ottaen velkaa ei voida siirtää ilman velkojan suostumusta, joten siirto onkin toteutettava joko siten, että vastaanottava yhtiö ottaa vastattavakseen siirrettävät velat ja samalla myös siirtävä yhtiö jää edelleen vastuuseen niistä tai vaihtoehtoisesti siirtävän yhtiön vapautumiselle velkavastuusta on saatava velkojan suostumus.

Vastikeosakkeet merkitään joko osakepääomaan tai sijoitetun vapaan oman pääoman rahastoon (SVOP-rahasto) tai osin molempiin. Jos tästä ei ole erillistä mainintaa, olettamasäännös on kirjata se osakepääomaan. Esimerkissä ne on antipäätöksen mukaisesti tarkoitettu kirjattavan SVOP-rahastoon.

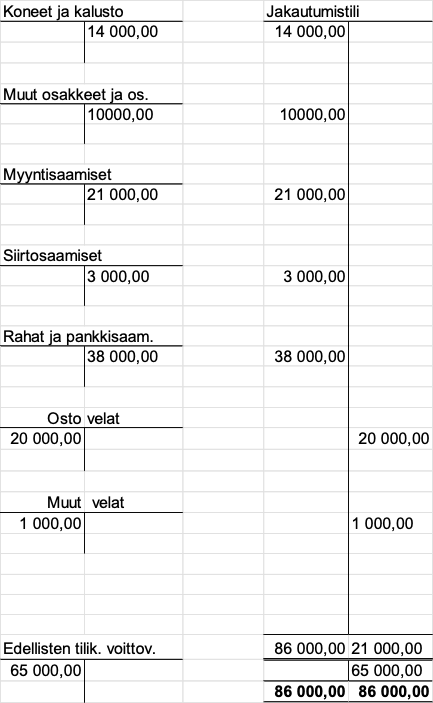

Edellä esitetyn perusteella voidaan tehdä kirjanpidolliset kirjaukset sekä siirtävään AB Oy:hyn että vastaanottavaan yhtiöön C Oy:hyn. Tällöin molemmissa yhtiöissä avataan jakautumistili.

AB Oy:n osalta ”poistuvat” varat kirjataan Per Jakautumistili An ao. varat -tili ja velat vastaavasti Per ao. velkatili An Jakautumistili. Kuvatussa tilanteessa kirjaukset AB Oy:ssä ovat seuraavat:

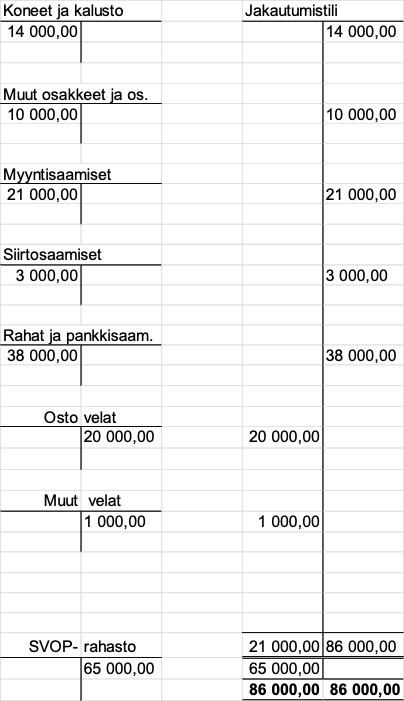

Vastaanottavassa C Oy:ssä kirjaukset vastaanotettavien varojen osalta kirjataan taas Per ao. varat -tili An Jakautumistili ja velkojen osalta taas Per Jakautumistili An ao. velkatili. Kirjaukset C Oy:ssä ovat seuraavat:

Vaikka esimerkissä kirjaukset on tehty kirja-arvojen mukaan, voidaan kirjaukset vaihtoehtoisesti tehdä myös käypien arvojen mukaisesti. Jos kirjaukset olisi tehty käypien arvojen mukaan, tämä ei kuitenkaan vaikuttaisin jakautuvan yhtiön kirjanpitoon. Sen sijaan vastaanottavassa yhtiössä kirjaukset tehtäisiin käyvistä arvoista. Hyvä on tältäkin osin pitää mielessä, että sillä, kummalla tavalla kirjaukset tehdään, ei ole merkitystä verotuksessa, kun kysymyksessä on verolainsäädännön hyväksymällä tavalla toteutettu jakautuminen.

Jakautumisen vaikutukset tilinpäätöksessä annettaviin tietoihin on myös otettava huomioon. Syventymättä tässä yhteydessä kaikkiin tilanteisiin, todettakoon, että omat kysymyksensä liittyvät muun muassa tilinpäätöksen vertailutietoihin ja liitetietoihin. Vertailutietoihin vaikuttaa lähinnä se, onko kysymyksessä kokonais- vai osittaisjakautuminen sekä se, onko vastaanottava yhtiö uusi jakautumisen yhteydessä perustettu yhtiö vaiko jo ennen jakautumista olemassa ollut yhtiö.

Lähtökohtaisesti, kun jakautumisessa vastaanottava yhtiö on uusi, erillisiä vertailutietoja ei ole. Jos taas vastaanottava yhtiö on ollut olemassa jo ennen jakautumista, vertailutiedot esitetään edelliseltä tilikaudelta, mutta niiden vertailukelpoisuudesta on annettava liitetiedoissa selvitys. Osittaisjakautumisessa on huomionarvoista se, että jakautuva yhtiö ei purkaudu, vaan se jatkaa toimintaa. Tällöin sen tilinpäätöksessä tulee esittää vertailutiedot edelliseltä tilikaudelta. Jos tällöin tilinpäätöksen erien sisältö on muuttunut jakautumisen vuoksi, vertailutietoja tulee mahdollisuuksien mukaan oikaista vastaamaan nykyistä rakennetta.

Jakautumisen vuoksi tilinpäätöksen liitetietojen sisältö voi poiketa jonkin verrankin yrityskoon mukaan, kun esimerkiksi mikroyrityksillä on merkittävästi kevyemmät vaatimukset verrattuna yrityskooltaan suurempiin yrityksiin. Pienissä (ja sitä suuremmissa) yrityksissä tulee ottaa huomioon myös muita tietoja. Laadittaessa tilinpäätös pienyrityssäännöksillä tulee huomioon ottaa esimerkiksi kirjanpitolain (KPL) 3:1a §:n mukaiset toimintakertomustiedot, jos mainitussa pykälässä tarkoitettu tieto on tarpeen oikean ja riittävän kuvan antamiseksi asianomaisesta pienyrityksestä.

Lopuksi

Artikkelisarjan viidennessä osassa on tarkasteltu osittaisjakautumisen verotuksellisia ja kirjanpidollisia kysymyksiä ja ratkaisuja. Artikkelisarjan seuraavassa osassa tarkastellaan liiketoimintasiirron verotuksellisia ja kirjanpidollisia kysymyksiä.