Mitä talousluvut kertovat?

Talouden luvut eivät kerro kaikkea, vaan tarkastelussa tulee olla mukana myös muita lukuja. Esimerkiksi liikevaihdon ymmärtämisessä tarvitaan tietoa myyntivolyymeista ja -hinnoista sekä markkinaosuuksista ja kilpailutilanteesta.

Tilinpäätösanalyysistä tuttujen tunnuslukujen avulla voidaan arvioida yrityksen kannattavuutta, rahoitustilannetta ja taloudellisia toimintaedellytyksiä. Perinteisesti analyysin tietolähteitä ovat tulos-, tase- ja rahoituslaskelma sekä liitetiedot. Näiden lisäksi tarvitaan kustannuslaskennan ja muiden järjestelmien tuottamaa informaatiota. Analyysitekniikoita jaetaan prosentti-, trendi- ja tunnuslukuanalyyseihin. Analyysissä pyritään löytämään vastauksen miten on mennyt, miksi on mennyt näin, mitkä tekijät ovat vaikuttaneet tilanteeseen sekä mihin suuntaan yritys on menossa.

1. Mitä tuloslaskelma kertoo?

Tuloslaskelma kertoo konkreettisesti kuinka paljon tuloja on tullut, ja mitä kustannuksia tulojen ansaitsemiseksi on syntynyt. Tuloslaskelman viimeinen luku eli tilikauden tulos on tärkein. Se vaikuttaa omistajan saamaan tuloon eli osinkoihin ja yrityksen oman pääoman kehitykseen.

Tuloslaskelmaa voidaan tarkastella eri näkökulmien kautta samanaikaisesti. Analysointia voidaan tehdä muun muassa prosentteina ja euroina, tililajeittain ja kustannuslaskennan eri näkökulmista kuten liiketoiminnot, toiminnot, alueet, asiakkaat, tuotteet ja projektit tai sopimukset. Lisäksi analyysissä tarvitaan tiedot edellisistä vuosista ja budjetista tavoitteineen.

Liikevaihto

– liiketoiminnan kulut

+ liiketoiminnan muut tuotot

= käyttökate

– poistot suunnitelman mukaan ja arvonalentumiset

= liiketulos

– korko- ja muut rahoituskulut (ml. kurssitappiot)

+ korko- ja muut rahoitustuotot (ml. kurssivoitot)

= tulos ennen veroja

– varsinaisen toiminnan välittömät verot

= nettotulos

– satunnaiset kulut

+ satunnaiset tuotot

= kokonaistulos

Liikevaihto kertoo toiminnan laajuudesta. Liikevaihto on yksi yleisimmin käytetyistä tunnusluvuista. Liikevaihtoa voidaan tarkastella suhteessa edellisiin vuosiin, asetettuun tavoitteeseen ja kuluvan vuoden tavoitteiseen tai ennusteeseen. Näiden lisäksi liikevaihtoa voidaan tarkastella asiakkaittain, tuotteittain, toimialoittain ja maantieteellisesti. Liikevaihdon kehittymistä tarkastellaan usein liikevaihdon muutosprosentin kautta. Sinänsä suopea liikevaihdon kehitys ei kerro siitä, että yrityksellä menisi hyvin. Toisaalta laskussa oleva liikevaihto ei kerro myöskään kannattavuuden kehityksestä. Yritys voi valita karsia kannattamattomia tuotteitaan ja näin tehdä parempaa tulosta liikevaihdon laskiessa.

Liikevaihdon muutoksia selittävät myyntihintojen ja -volyymien muutokset. Esimerkiksi liikevaihdon kasvun taustalla voi olla volyymien nousu, hintojen nousu ja/tai kummassakin elementissä tapahtuneet muutokset. Silti näiden lukujen selvittäminen ei riitä. Liikevaihdon, kuten muiden lukujen, analyysin tärkein kysymys alkaa sanalla miksi. On tärkeää ymmärtää mitä on lukujen takana. Miksi-kysymys vaatii jatkokysymyksiä: Mitä kilpailijat ovat tehneet? Mitä itse on tehty? Onko asiakkaiden tarpeissa tapahtunut muutoksia?

Kulut kertovat siitä, millä liikevaihto on saatu aikaiseksi. Kululajipohjaisessa tuloslaskelman lajiryhmiä ovat materiaalit ja palvelut, henkilöstökulut, poistot ja arvonalentumisen, liiketoiminnan muut kulut. Toimintopohjaisessa tuloslaskelmassa ryhmiä ovat hankinnan ja valmistuksen kulut, myynnin ja markkinoinnin kulut, hallinnon kulut sekä liiketoiminnan muut tuotot ja kulut. Kulu- ja toimintopohjainen tarkastelua voidaan tehdä samanaikaisesti muodostamalla matriisi.

Kuluanalyysissa tarvitaan tietoja muun muassa volyymeista ja niiden sisällöistä, tuotannontekijöiden ostohinnoista sekä yksikkökustannuksista. Lisäksi tärkeä tieto on toimintasuhde, joka selittää osan yksikkökustannusten muutoksista.

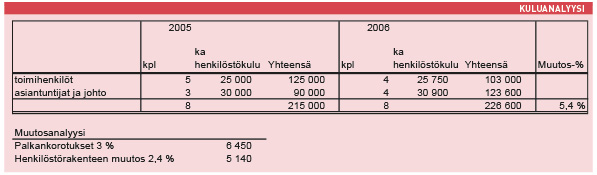

Esimerkki (kts. kuluanalyysi)

PK-yrityksen henkilöstökulut olivat nousseet 5,4 prosenttia. Henkilöstön määrä oli pysynyt ennallaan. Palkankorotusten vaikutus oli 3 prosenttia. Henkilöstörakenteessa oli tapahtunut muutos. Tämä rakenteellinen muutos lisäsi kustannuksia 2,4 prosentilla edelliseen vuoteen verrattuna.

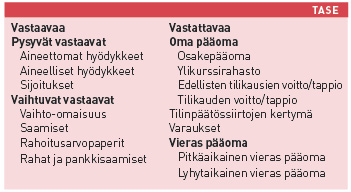

2. Mitä tase kertoo?

Tase kertoo yrityksen taloudellisen aseman tilinpäätöshetkellä. Siinä näkyvät yrityksen varat ja velat sekä rahan käyttö ja lähteet. Tase on yrityksen toiminnan historian lopputulos.

Taseen loppusummaa käytetään liikevaihdon rinnalla yrityksen koon mittarina. Tulkinnoissa tulee olla varovainen, koska taseen kokoon vaikuttavat muun muassa yrityksen toimiala ja tuotantotapavalinnat. Tästä esimerkkinä voidaan ottaa konsultointi- tai tilitoimistoyritykset, joiden taseet eivät ole suuria verrattuna investointivaltaiseen teollisuusyritykseen.

3. Mitä rahoituslaskelma kertoo?

Rahoituslaskelma kertoo liiketoiminnan, investointien ja rahoituserien rahavirran. Laskelma kertoo yrityksen maksukyvystä ja kyvystä tuottaa rahaa liiketoiminnallaan. Rahoituksen rahavirta kertoo oman ja vieraan pääoman muutoksen tilikauden aikana. Suora liiketoiminnan nettorahavirtalaskelma kertoo, mitä jää jäljelle asiakkailta saaduista maksuista, toimittajille maksettujen maksujen tai saatujen korkojen ja maksettujen verojen jälkeen.

Rahoituslaskelman ja tuloslaskelman tulokset voivat antaa toisiinsa nähden ristiriitaisen kuvan. Yritys voi tuottaa paljon voittoa, mutta samalla se saattaa olla lähellä likviditeettikriisiä. Syynä voi olla esimerkiksi merkittävät investoinnit, asiakkaiden maksukyvyn heikkeneminen ja tulorahoituksen riittämättömyys yrityksen kasvulle. Toisaalta yrityksen voitto voi olla pieni, mutta kassavirta hyvä. Syitä voivat olla ennakkojen kerääminen asiakkailta, poistoja pienemmät investoinnit, omaisuuden realisointi, toiminnan ulkoistaminen, toimintojen myynti jne.

4. Mitä tunnusluvut kertovat?

Tunnusluvut auttavat hahmottamaan yrityksen menestymistä. Tunnuslukuanalyysi voidaan jakaa kolmeen osaan: perinteiseen tilinpäätösanalyysiin, rahavirta- ja markkinaperusteiseen analyysiin. Perinteisessä tilinpäätösanalyysissä käydään läpi yrityksen kannattavuutta, vakavaraisuutta ja maksuvalmiutta kuvaavat tunnusluvut. Kassavirta-analyysi sisältää kassavirta-, meno-tulovirta- ja liikepääomavirta-analyysit. Markkinaperusteisessa analyysissä tutkitaan yrityksen markkinaosuuksia, imagoa ja brändejä.

Kannattavuus, maksuvalmius ja vakavaraisuus ovat kiinteässä yhteydessä toisiinsa. Kannattavuus kuvaa markkinoilta saatua katetta. Jos kate on jatkuvasti hyvä, se parantaa maksuvalmiutta. Mikäli kate on heikko, maksuvalmius voi heiketä. Huono maksuvalmius heikentää vakavaraisuutta ja voi johtaa lainarahan kasvuun. Se taas heikentää vakavaraisuutta. Kun lainan hintana on korko, niin palataan jälleen kannattavuuteen jne. Positiivinen kierre on päinvastainen.

Maksuvalmius: Riittävätkö rahat?

Vaikka yrityksen tulos olisi hyvä, niin yritys voi joutua konkurssiin, jos rahavarat eivät ole riittäviä. Jos yrityksellä on hyvä maksuvalmius, riittävät rahat tai rahaksi muutettavat varat nopeasti erääntyvien velkojen maksuun. Yritystä voidaan pitää maksuvalmiina, jos edelliset ovat vähintään yhtä suuret kuin viimeksi mainitut. Maksuvalmiutta kuvaavia tunnuslukuja ovat muun muassa Quick ratiot, Current ratiot ja nettokäyttöpääomaprosentti.

Quick Ratio lähtee siitä, että rahoitusomaisuudella voidaan selvitä lyhytaikaisista velvoitteista. Kun tunnusluku saa arvon yksi, rahoitusomaisuus ja lyhytaikaiset velat ovat samansuuruiset.

Rahoitusomaisuus ilman

| Quick Ratio = | osatuloutuksen saamisia

Lyhytaikaiset velat ilman ennakkomaksuja |

Current Ratio kertoo rahoituspuskurista. Sen käyttö perustuu siihen, että vaihto-omaisuuden oletetaan olevan suhteellisen likvidi. Vaihto-omaisuuden likvidiys riippuu käytännössä muun muassa yrityksen toimialasta. Tunnusluvun käyttöön vaikuttaa toimiala.

| Current Ratio = | Rahoitusomaisuus + Vaihto-omaisuus

Lyhytaikainen vieras pääoma |

Nettokäyttöpääomaprosentissa nettokäyttöpääomaa suhteutetaan liikevaihtoon. Nettokäyttöpääoma saadaan laskemalla rahoitus- ja vaihto-omaisuus yhteen ja vähentämällä siitä lyhytaikainen vieras pääoma. Analyysissa tarvitaan lisätietoina myyntisaatavien, vaihto-omaisuuden ja ostovelkojen kiertonopeus. Käyttöpääoma kertoo yritykseen juoksevasti sitoutuvan pääoman määrää. Siinä lasketaan yhteen myyntisaamiset ja osatuloutuksen saamiset sekä vähennetään ostovelat ja saadut ennakkomaksut.

Vakavaraisuus: Onko yrityksen tase terve?

Vakavaraisuudella tarkoitetaan oman pääoman tai vieraan pääoman suhdetta koko pääomaan. Se kertoo yrityksen rahoitusrakenteesta. Rahoitusrakenne ilmaisee, paljonko yrityksellä on omaa ja vierasta rahaa koko pääomasta. Vakavaraisuus on pitkän aikavälin tunnusluku. Vakavaraisuutta voidaan tarkastella esimerkiksi omavaraisuusasteella. Se kertoo, montako prosenttia yrityksen pääomasta on omia varoja, ja kertoo siten yrityksen tappion sietokyvystä ja mahdollisuuksista selviytyä sitoumuksista. Omiin varoihin lasketaan mukaan omapääoma, varaukset, vähemmistön osuus, konsernireservi ja poistoero. Mitä korkeampi prosentti on, sitä vahvempi on yrityksen vakavaraisuus.

| Omavaraisuusaste (%) = | Omat varat x 100

Taseen loppusumma – |

(Net)gearing-prosentti kertoo velkaantumisesta. Mitä suurempi gearing-prosentti on, sitä velkaantuneempi yritys on. Se kertoo korollisen vieraan pääoman suhteen yrityksen omistajien sijoituksiin. Gearingissa ei likvidejä varoja vähennetä. Nettovelat lasketaan vähentämällä korollisesta vieraasta pääomasta rahat ja arvopaperit. Se on velkojen määrä, joka jäisi jäljelle jos velat maksettaisiin likvideillä varoilla. Netgearin saadaan suhteuttamalla nettovelkoja omiin varoihin.

| Netgearing (%) = | Nettovelat x 100

Omat varat |

Onko toiminta kannattavaa?

Kannattavuudella tarkoitetaan yrityksen voitontuottokykyä. Kannattavuus voidaan määrittää absoluuttisesti tuottojen ja kulujen erotuksena. Kannattavuuden tunnuslukuja ovat muun muassa liikevoittoprosentti, käyttökate- ja myyntikateprosentti. Yrityksellä voi olla muitakin tunnuslukuja riippuen toimialan tarpeista.

Kannattavuustason määrittämisessä tarvitaan muitakin kuin tuloslaskelman tunnuslukuja. Kannattavuuden lähtökohta on, että yritys tuottaa jatkuvasti enemmän sijoitetulle pääomalle kuin mitä pääoman saanti ja sen käyttö yritykselle maksaa. Sijoitetun pääoman tuottoprosentti on tärkeimpiä ja yleisimmin käytettyjä tunnuslukuja. Tuottotason tulee olla vähintään yrityksen maksaman korkotason suuruinen. Sijoitettu pääoma sisältää oma varat ja korolliset velat.

| Sijoitetun pääoman = tuotto% |

(Nettotulos+rahoituskulut+verot) x 100

Sijoitettu pääoma keskimäärin |

Oman pääoman tuottoprosentti mittaa yrityksen kykyä tehdä tuottoa omille varoille. Se onko luku hyvä tai huono, määräytyy omistajien asettamien tavoitteiden perusteella.

| Oman pääoman tuotto % | Nettotulos x 100

Omat varat keskimäärin |

Pääoman tuottoprosenttia voidaan parantaa vaikuttamalla joko tuloslaskelman tai taseen eriin. Yritys voi hakea parempaa myyntikatetta myymällä tuotteita parempaan hintaan ja/tai alentamalla tuotantokustannuksia ja/tai neuvottelemalla uusia ostoehtoja. Taseen eriin voidaan vaikuttaa myymällä omaisuutta, nopeuttamalla myyntisaatavien ja vaihto-omaisuuden kiertonopeuksia ja pidentämällä ostovelkojen maksuaikoja.

Tunnuslukujen tarkastelusta

Talouslukujen ymmärtäminen ei ole pelkkiä kaavoja, euroja ja prosentteja. Niiden ymmärtäminen vaatii tulkitsijaltaan syvällistä ymmärrystä yrityksen liiketoiminnasta. Silloin lukujen tulkitsija voi päättää talousanalyysinsä johtopäätöksiin ja toimenpide-ehdotuksiin, joiden avulla yritys voi menestyä tulevinakin vuosina.