Kuntakonsernitaseesta täydelliseen konsernitilinpäätökseen

Kunnat ovat laatineet konsernitaseen ja sen liitetiedot käsittävän tilinpäätöksen vuodesta 1997 lähtien. Keväällä 2007 voimaan tulleella kuntalain muutoksella (519/2007) kunnan konsernitilinpäätöksen sisältöä laajennettiin siten, että konsernitaseen ja liitetietojen lisäksi kunnan on, eräitä poikkeuksia lukuun ottamatta, laadittava myös konsernituloslaskelma ja konsernin rahoituslaskelma. Kirjanpitolautakunnan kuntajaosto on valmistellut uuden yleisohjeen kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta. Artikkeli on kirjoitettu yleisohjeluonnoksen perusteella.

Konsernitilinpäätöksen laadinnan haasteita tulevat olemaan muun muassa:

- monipuolinen kuntakonsernirakenne ja siinä tapahtuvat muutokset

- kuntayhtymät, liikelaitoskuntayhtymät ja niiden kautta muodostuvat ketjuuntuvat omistusrakenteet tuovat lisämausteita

- konsernin rahoituslaskelman laatiminen (täsmäyttäminen)

- aikataulun noudattaminen

- kunnan tilinpäätös konsernitilinpäätöksineen on laadittava seuraavan vuoden maaliskuun loppuun mennessä

- kunnassa talousarvion toteutumisvertailu muodostaa käytännössä laajimman osan tilinpäätöskokonaisuudesta ja sen valmistuminen samassa ajassa on jo nykyisin koettu ongelmalliseksi

- ongelmia on aiheuttanut myös kiinteistö- ja asunto-osakeyhtiöiden tietojen saanti riittävän ajoissa, koska kirjanpitolain mukaan ko. yhteisöillä olisi mahdollisuus laatia oma tilinpäätöksensä neljän kuukauden kuluessa tilikauden päättymisestä

Tässä artikkelissa kunnalla tarkoitetaan myös konsernitilinpäätöksen laativaa kuntayhtymää. Artikkelissa ei ole käsitelty kaikkia yksittäistapauksia.

Konsernitilinpäätöksen hyöty – onko sitä?

Konsernitilinpäätöksen laadintavelvollisuus on herättänyt kunnissa kritiikkiä koko historiansa ajan. Erityisesti laadintatyöstä aiheutuvat kustannukset on koettu hyötyjä suuremmiksi. Epäilyjä on esitetty myös siitä, lukeeko konsernitilinpäätöstä kukaan muu kuin tilintarkastaja, hyödynnetäänkö nykyisestä konsernitaseestakaan muuta kuin korkeintaan lainamäärä, vastuut ja omavaraisuusaste. Konsernitilinpäätöksen sisällön laajeneminen ei luonnollisestikaan ole vähentänyt kritiikkiä.

Kunnan oman organisaation (ns. peruskunnan) lisäksi kunnat järjestävät palveluita yhä enemmän esimerkiksi kuntayhtymien, osakeyhtiöiden, yhdistysten ja säätiöiden kautta. Peruskunnan organisaatio saattaa tällöin jäädä hyvinkin ohueksi, jopa pelkäksi hallinnolliseksi tilaajaorganisaatioksi. On selvää, että pelkkä peruskunnan tilinpäätös ei tällöin anna oikeaa kuvaa koko kuntakokonaisuuden taloudellisesta tilanteesta.

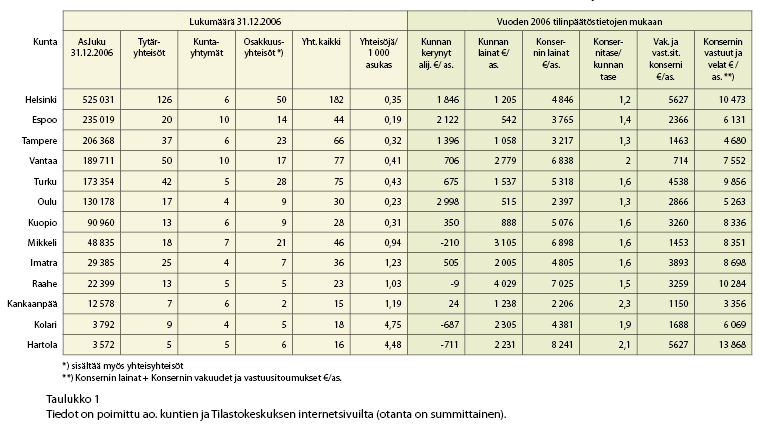

Toiminnan siirtoa peruskunnalta muille yhteisöille voidaan kuvata esimerkiksi konsernitaseen ja kunnan taseen suhteella. Vuonna 2006 konsernitaseen osuus kuntien taseesta oli koko maassa keskimäärin 1,3-kertainen. Eniten toimintaa oli siirretty peruskunnan ulkopuolelle Karvian kunnassa, jossa suhdeluku oli lähes kolminkertainen. Seuraavaksi suurimmat olivat: Kittilä (2,5), Kankaanpää (2,3), Hartola (2,1), Inari, Vantaa, Ylämaa, Enontekiö ja Outokumpu (2) sekä Kolari (1,9). Suurista kaupungeista esimerkiksi Helsingissä, Espoossa ja Tampereella vastaavat luvut vaihtelivat 1,2 ja 1,4 välillä.

Myös konserniyhteisöjen lukumäärä vaihtelee kunnittain. Esimerkiksi Helsingin kuntakonserni muodostui vuonna 2006 peräti 126 tytäryhteisöstä ja yhteensä konsernitilinpäätökseen yhdisteltäviä yhteisöjä (uusien ohjeiden mukaan) oli 182 kpl.

Asukaslukuun suhteutettuna Kolarin kunnassa oli lähes 5 yhteisöä 1 000 asukasta kohti, kun vastaava luku esimerkiksi Helsingissä oli 0,3.

Todettakoon, että konsernin vastuut ja velat/asukas -tunnusluvun perusteella (taulukko 1) ei kannata tehdä pitkälle meneviä johtopäätöksiä, koska osa kunnista on esittänyt vastuissa myös vakuudet, mutta osa vain vastuusitoumukset. Lisäksi kaikki kunnat eivät ole eliminoineet konsernisuhteiden aiheuttamia päällekkäisyyksiä vastuista. Vertailukelpoisia lukuja kuntien vakuuksista ja vastuusitoumuksista voitaneen odottaa vasta tulevissa tilinpäätöksissä.

Alijäämän kattamisvelvoite kokonaistalouden kannalta

Kuntalain 65.3 §:ssä säädetään kunnan alijäämän kattamisvelvollisuudesta, joka perustuu peruskunnan taseen osoittamaan alijäämään. Vuonna 2006 kattamatonta alijäämää oli yhteensä 166 kunnassa. Suurimmassa osassa kuntia (109 kpl) alijäämä oli alle 500 €/as, mutta 17 kunnassa alijäämä oli yli 1 000 €/as ja 41 kunnassa 500–1 000 €.

Toimintojen siirtyessä yhä laajemmin peruskunnan ulkopuolelle voidaan kysyä, antaako peruskunnan tase ja sen osoittama alijäämä oikean kuvan kuntakokonaisuuden alijäämän kattamistarpeesta. Alijäämää katettaessa on paikoin unohtunut myös kattamisvelvoitteen alkuperäinen tarkoitus; talouden tosiasiallinen tasapainottaminen. Joissain tapauksissa kattaminen pyritään toteuttamaan pelkkänä kirjanpidollisena muodollisuutena erilaisin tasearvojen muutoksiin tähtäävin toimenpitein.

Kun esimerkiksi arvonkorotusrahastoa ei voi käyttää alijäämän kattamiseen, siirretään omaisuutta yhtiölle ja tuloutetaan kunnan tuloslaskelmaan myyntivoitto. Kunnan tilinpäätös osoittaa, että kunta on hoitanut kuntalaissa säädetyn alijäämän kattamisvelvoitteensa, mutta varsin kyseenalaista on, miten paljon kunnan kokonaistalous todellisuudessa paranikaan. Oikein laadittu konsernitilinpäätös paljastaa todellisen tilanteen.

Kuntakonsernin ohjaus

Oikein laadittu konsernitilinpäätös paljastaa myös mahdolliset taloudelliset vaikeudet konsernitilinpäätökseen yhdisteltävissä yhteisöissä. Esimerkiksi tytäryhteisöjen riskit saattavat kasvaa hallitsemattoman suuriksi, ellei kunta omistajana ohjaa, seuraa ja suunnittele niiden toimintaa ja vaikutusta kunnan kokonaistalouteen. Taloudellisen tiedon tarve koko kuntakonsernista tulee kasvamaan. Kuntakonsernin toiminnan ja talouden suunnittelua ja seurantaa onkin kehitettävä muuttuvia tarpeita vastaavaksi. Konserniohjauksen ja -seurannan kannalta haasteeksi tulee konserninäkökulman huomioiminen kuntastrategiassa, toiminnan ja talouden suunnittelussa sekä seurannassa. Päätöksenteon ja suunnittelun kannalta oleellinen tieto kuntakonsernista tulisi kyetä keräämään tarkoituksenmukaisiksi tietoryppäiksi, jotta se ei huku yksittäisten yhteisöjen tietomassaan.

Konserniohjeissa kunta voi määritellä muun muassa raportointia, tilintarkastusta ja oleellisuuden rajaa koskevat periaatteet. Tietojen oikeellisuus on konsernitilinpäätöksen laatijan ja sitä hyödyntävien sidosryhmien kannalta erittäin tärkeää, joten tytäryhteisöjen tilintarkastajat tulisi velvoittaa varmistamaan emolle toimitettavien tietojen oikeellisuus.

Uuden tilintarkastuslain voimaantulon jälkeen tilintarkastajan valitseminen on pienissä yrityksissä vapaaehtoista. Jos kunta katsoo tarkoituksenmukaiseksi tilintarkastajan valitsemisen pieniinkin tytäryhteisöihin, sen tulee varmistaa, että tilintarkastajaa koskeva määräys otetaan yhtiöjärjestykseen, sääntöihin tai yhtiösopimukseen. Jos edellä mainituissa asiakirjoissa ei ole tilintarkastajia koskevia määräyksiä, yrityksellä, joka alittaa tilintarkastuslaissa säädetyt raja-arvot, ei ole enää lain voimaantulon (1.7.2007) jälkeen velvollisuutta valita tilintarkastajaa.

Konsernitilinpäätöksen laadintavelvollisuus ja laajuus

Konsernitilinpäätöksen laadintavelvollisuutta selvitettäessä ratkaistaan ensin, tarvitseeko kunnan laatia konsernitilinpäätös. Jos velvoite täyttyy, sen jälkeen ratkaistaan, minkä laajuisena konsernitilinpäätös on laadittava, eli mitä yhteisöjä siihen otetaan mukaan ja laaditaanko se täydellisenä vai konsernitaseen käsittävänä konsernitilinpäätöksenä.

Laadintavelvollisuus määräysvallan perusteella

Kuntalain 68 a §:n mukaan kunnan, joka tytäryhteisöineen muodostaa kuntakonsernin, tulee laatia ja sisällyttää tilinpäätökseensä konsernitilinpäätös. Kuntalain 16 a §:n mukaan yhteisö, jossa kunnalla on kirjanpitolain 1 luvun 5 §:ssä tarkoitettu määräysvalta, on kunnan tytäryhteisö. Kunta tytäryhteisöineen muodostaa kuntakonsernin. Konsernitilinpäätöksen laadintavelvollisuus kuntalaissa säädetyn konsernisuhteen perusteella koskee siis jokaista kuntaa, jolla on yksi tai useampia tytäryhteisöjä.

Laadintavelvollisuus kuntayhtymäjäsenyyden perusteella

Kuntajaosto laajensi konsernitilinpäätösohjeessaan laadintavelvollisuutta siten, että kunnan tai kuntayhtymän, joka on jäsen kuntayhtymässä tai liikelaitoskuntayhtymässä, on perusteltua laatia konsernitaseen ja sen liitetiedot käsittävä konsernitilinpäätös, vaikka sillä ei olisi tytäryhteisöjä. Tämän kuntajaosto katsoi perustelluksi konsernitilinpäätöksen jatkuvuuden sekä kuntien ja kuntayhtymien välisen vertailtavuuden turvaamiseksi.

Konsernitilinpäätöksen laajuus

Konsernitilinpäätös laaditaan joko:

- täydellisenä konsernitilinpäätöksenä tai

- konsernitaseen ja sen liitetiedot käsittävänä konsernitilinpäätöksenä.

Täydellinen konsernitilinpäätös tarkoittaa konsernitaseen, konsernituloslaskelman ja konsernin rahoituslaskelman sekä niiden liitetietojen muodostamaa tilinpäätöskokonaisuutta.

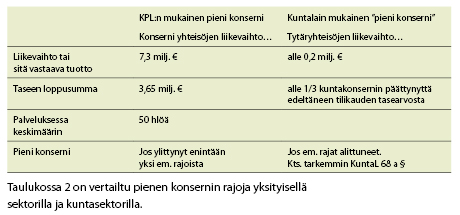

Täydellisen konsernitilinpäätöksen laadintavelvollisuus koskee kuntaa, jolla on liikevaihdoltaan merkittäviä tytäryhteisöjä tai jolla tytäryhteisöjen osuus konsernitaseesta on merkittävä. Pienet kuntakonsernit on siis vapautettu konsernituloslaskelman ja konsernin rahoituslaskelman laatimisesta.

Kuntalain 68 a §:n 3 momentin mukaan konsernituloslaskelma ja konsernin rahoituslaskelma saadaan jättää laatimatta, jos sekä päättyneeltä tilikaudelta että sitä välittömästi edeltäneeltä tilikaudelta tytäryhteisöjen yhteenlaskettu liikevaihto tai sitä vastaava tuotto on alle 200 000 euroa. Konsernituloslaskelma ja konsernin rahoituslaskelma on kuitenkin aina laadittava, jos sekä päättyneeltä tilikaudelta että sitä välittömästi edeltäneeltä tilikaudelta tytäryhteisöjen taseiden yhteenlaskettu arvo on ylittänyt yhden kolmasosan kuntakonsernin päättynyttä tilikautta edeltäneen tilikauden tasearvosta (KuntaL 68 a § 3 mom.).

Konsernitilinpäätöksen sisältö

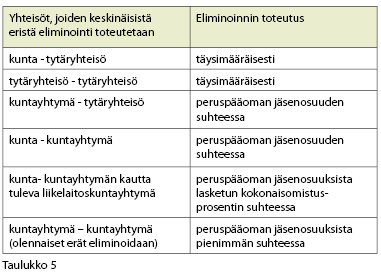

Kunnan konsernitilinpäätökseen yhdistellään:

- konserniyhteisöjen (kunnan ja tytäryhteisöjen) tilinpäätökset

- täysimääräisesti

- niiden kuntayhtymien tilinpäätökset, joissa kunta tai kuntayhtymä on jäsenenä

- peruspääoman jäsenosuuksien mukaisessa suhteessa

- osakkuusyhteisöjen voitosta tai tappiosta sekä oman pääoman muutoksesta

- konserniyhteisöjen omistusosuutta vastaava määrä

Konsernitilinpäätöksen liitetiedot laaditaan konserniyhteisöjen liitetietojen yhdistelmänä. Lisäksi liitetietoihin yhdistellään lukuarvoltaan peruspääoman jäsenosuuden mukaisessa suhteessa niiden kuntayhtymien liitetiedot, joissa kunta tai kuntayhtymä on jäsenenä. Konsernitilinpäätöksen laadinnan yhteydessä suoritetut eliminoinnit ja oikaisut tulee ottaa huomioon myös liitetiedoissa.

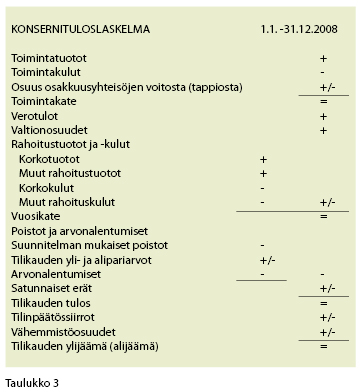

Konsernituloslaskelma on yleispiirteisempi kuin kunnan tuloslaskelmakaava

Konsernituloslaskelmassa osoitetaan kuntakonsernin tulorahoituksen riittävyys (vuosikate) palvelujen järjestämisestä aiheutuviin kustannuksiin (taulukko 3).

Konsernin rahoituslaskelma haastaa laatijansa

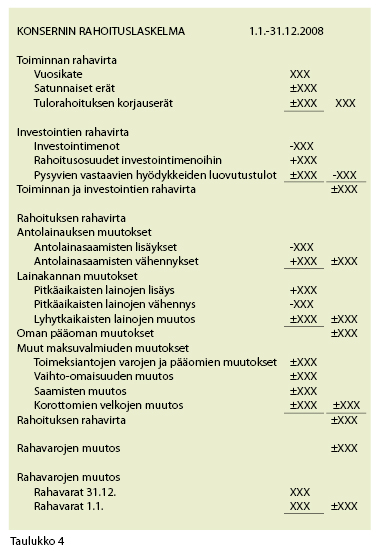

Rahoituslaskelman laadinta tulee olemaan varsin haastava tehtävä, koska suurin osa kuntakonsernin tytäryhteisöistä on pieniä kirjanpitovelvollisia, joiden ei tarvitse laatia rahoituslaskelmaa eikä esimerkiksi pysyvien vastaavien liitetietoa.

Konsernin rahoituslaskelma (taulukko 4) täydentää konsernitaseen, konsernituloslaskelman ja liitetietojen informaatiota rahoituksen osalta. Rahoituslaskelmasta käy ilmi rahojen hankinta ja niiden käyttö tilikauden aikana. Siinä osoitetaan, kuinka paljon investointeihin ja lainanlyhennyksiin tarvitaan ulkoista pääomarahoitusta tulorahoituksen lisäksi. Kuntapalvelujen uudelleenorganisoinnin seurauksena investoinnit tulevat jatkossa suuntautumaan pitkälti tytäryhteisöjen ja kuntayhtymien tilinpäätöksiin. Vasta konsernin rahoituslaskelma tuo tällöin esille koko kuntakonsernin investoinnit ja niiden rahoituksen.

Sisäisten liiketapahtumien eliminointi

Konsernitilinpäätöksessä esitetään kuntakonsernin tulos sekä taloudellinen asema siten kuin konserniyhteisöt olisivat yksi kirjanpitovelvollinen. Sitä varten eliminoidaan konsernitilinpäätökseen yhdisteltävien yhteisöjen välisiin toimiin perustuvien sisäisten erien vaikutus. Eliminointien avulla konsernitilinpäätökseen jäävät ainoastaan erät, jotka ovat syntyneet vaihdannasta ulkopuolisten kirjanpitovelvollisten kanssa.

Eliminoitavia eriä ovat muun muassa yhteisöjen väliset sisäiset tuotot ja kulut, sisäinen voitonjako sekä keskinäiset saamiset ja velat. Lisäksi konsernitilinpäätökseen yhdisteltävien yhteisöjen taseisiin aktivoidut olennaiset sisäiset katteet eliminoidaan.

Tietojen muuntaminen konsernin laskentaperiaatteita vastaaviksi

Kuntien välinen vertailu on mielekästä vasta yhdenmukaisesti laadittujen konsernitilinpäätösten avulla. Tietojen yhdisteleminen konsernitilinpäätökseen ei ole pelkkää yhteenlaskua. Viimeistään yhdistelyvaiheessa on varmistettava, onko konsernitilinpäätökseen yhdisteltävien yhteisöjen erillistilinpäätöksissä noudatettu erilaisia arvostus- ja jaksotusperiaatteita.

Jos eroja havaitaan, ne muutetaan konsernitilinpäätöksen yhdistelyvaiheessa kunnassa noudatettujen tilinpäätösperiaatteiden mukaisiksi. Kunnan konsernitilinpäätöksessä erityistä merkitystä on ollut poistojen yhdenmukaistamisella suunnitelman mukaiseksi. Poisto-oikaisujen tarve on nykyisin kuitenkin vähentynyt, koska osakeyhtiölakia noudattavien kiinteistöyhtiöiden on tehtävä poistot suunnitelman mukaan.

Sisäisen omistuksen eliminointi ja vähemmistöosuuden erottaminen

Kuntakonsernin sisäinen osakkeiden tai osuuksien omistus on eliminoitava konsernitilinpäätöstä laadittaessa. Eliminointi tehdään jatkossa sekä tytäryhteisöjen että kuntayhtymien osalta pariarvomenetelmällä. Pariarvomenetelmässä tytäryhteisön osakkeiden tai osuuksien hankintameno eliminoidaan kunkin tilikauden päättyessä olevaa oman pääoman osuutta vastaan tai omistusosuuden ollessa alle sataprosenttinen, konsernin omistuksen mukaista oman pääoman osuutta vastaan.

Kuntayhtymäosuuksien hankintameno eliminoidaan kunkin tilikauden päättyessä olevaa peruspääomaosuutta vastaan.

Vähemmistön osuutta vastaava osa tytäryhteisöjen tuloksista esitetään konsernituloslaskelmassa omana eränään. Vastaavasti vähemmistön osuus tytäryhteisöjen omista pääomista esitetään konsernitaseessa omana eränään.

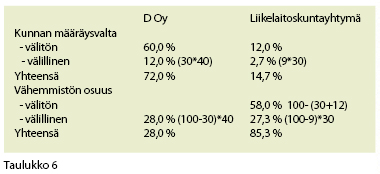

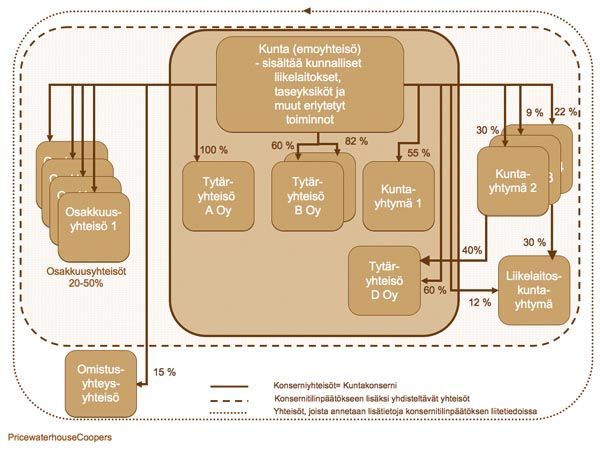

Kuviossa esitetty konsernirakenne kuvaa pelkistäen eri tyyppisiä konsernitilinpäätökseen yhdisteltäviä yhteisöjä. Jo keskikokoisessa kunnassa yhdisteltäviä yhteisöjä on useita kymmeniä. Konsernirakenteesta (kuvio 1) ja taulukosta 6 ilmenee, että välillisellä omistuksella ja välillisellä vähemmistöllä on merkitystä myös kuntakonsernissa.

Kunnan ja kuntayhtymän yhdessä omistaman tytäryhteisön tai liikelaitoskuntayhtymän omistuksen eliminoimisessa tulee huomioida välittömän omistuksen lisäksi myös välillinen omistus, jotta konsernin sisäinen omistus tulee eliminoitua konsernitilinpäätöksessä kokonaan. Myös vähemmistöosuuden erottamisessa tulee huomioida kuntayhtymän kautta tuleva välillinen vähemmistö.

Osakkuusyhteisön yhdistäminen

Osakkuusyhteisö yhdistetään kunnan konsernitilinpäätökseen sovelletun pääomaosuusmenetelmän mukaisesti, eli niin sanotulla yhden rivin menetelmällä. Konserniyhteisöjen omistusosuuden mukainen määrä osakkuusyhteisön tilikauden voitosta merkitään konsernituloslaskelmaan tuotoksi ja vastaava määrä tappiosta kuluksi.

Konsernin osuus osakkuusyhteisön tuloksesta ja muista oman pääoman muutoksista lisätään konsernitaseessa osakkuusyhteisön osakkeiden tai osuuksien hankintamenoon ja konsernin edellisten tilikausien yli-/alijäämään (tai vähennetään molemmista, jos kertynyt tulos tai muu oman pääoman muutos on negatiivinen). Osakkuusyhteisön tietojen yhdistelyssä noudatetaan olennaisuuden periaatetta.

Yhteenveto

Miksi konsernitilinpäätös?

- antaa päätöksentekijöille ja sidosryhmille oikean kuvan koko kuntakonsernin

- toiminnan tuloksesta

- taloudellisesta tilanteesta ja

- investointien rahoituksesta

- eliminoi kuntakonsernin sisäiset tapahtumat

- tuo ilmi mahdolliset riskit kuntakonsernissa

- parantaa kuntakonsernien ja kuntakonsernin eri tilikausien välistä vertailua

Miten valmistaudut?

- pidä konsernirakenne jatkuvasti ajan tasalla ja välitä tieto konsernitilinpäätökseen yhdisteltäville yhteisöille

- tarkista konserniohjeet, konsernitilinpätöksen

- suunnittele tietojen keruulomake huolella

- varmista muun muassa, että tietojen antaja samalla täsmäyttää tiedot myös taseeseen ja tuloslaskelmaan

- varmista, että kaikki yhteisöt pystyvät ilmoittamaan sisäiset liiketapahtumat konsernituloslaskelmasta, konsernitaseesta ja konsernin rahoituslaskelmasta sekä liitetiedoista

- esim. vastapuolitunnisteen tai tilin avulla

- tee täsmäytykset tilikauden aikana

- huolehdi riittävästä koulutuksesta

- päätöksentekijöille konsernikokonaisuuden hahmottamisesta, esim. vaikutukset:

- omistajapolitiikkaan

- konserniohjaukseen ja -valvontaan

- kuntastrategiaan ja taloussuunnitteluun

- riskienhallintaan

- konsernitilinpäätöksen laatijoille ja siitä raportoiville

- tytäryhteisöille ja muille konsernitilinpäätökseen yhdisteltäville yhteisöille

- suunnittele ja toteuta konsernin raportointi siten, että se palvelee sitä hyödyntäviä tahoja

- käytä asiantuntijoita apuna

laadinnan yksityiskohtaisemmat ohjeet, tietojen

keruulomakkeet ja aikataulut

Konsernitilinpäätöksen laadinta tulee olemaan haastava, mutta ei suinkaan mahdoton tehtävä. Lisätietoa, koulutusta ja apua laadintaan löydät esimerkiksi osoitteesta www.pwc.com/fi.

Kirjanpitolautakunnan kuntajaoston yleisohje (Yleisohje kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta) löytyy valmistuttuaan osoitteesta www.kunnat.net kohdasta kuntatalous/ kirjanpito/ kirjanpitolautakunnan kuntajaoston uudet yleisohjeet.