Taloushallinnon automaatio muuttaa toimintatavat ja työnkuvat

Kun tietotekniikan hyödyntäminen alkoi taloushallintoalalla yleistyä, se mahdollisti laadukkaamman ja nopeamman raportoinnin asiakkaalle. Sähköisen tiliotteen saaminen kirjanpito-ohjelmaan ja sen tarjoama automatiikka oli merkittävä sysäys tuottavuuskehityksen kannalta. Nämä automaation ensimmäiset askeleet kuvaavat hyvin, kuinka kehittämisen fokus on vaihdellut asiakaskokemuksen ja työn tuottavuuden parantamisen välillä.

2000-luvun alussa Talenomkin alkoi tarjota sähköistä laskujen kierrätystä asiakkailleen. Ensimmäinen askel tietotekniikan hyödyntämiseksi Talenomilla oli sähköiseen raportointiin siirtyminen. Ohjelmistojen vyörytyssääntöjen kautta kuukausiraportointi voitiin tuottaa kohtuullisen vaivattomasti myös välitilinpäätöstasoisesti.

Markkinoilta löytyvät järjestelmät oli suunniteltu isompien yritysten tarpeisiin, joten pikkuhiljaa kasvoi tarve ottaa ohjelmistokehitys omiin käsiin. Syntyi Talenom Online -palvelu, jossa asiakas saattoi kätevästi hallinnoida ostolaskujaan, laatia myyntilaskuja, toimittaa palkkatietoja ja seurata taloudellista tilaansa useiden eri näkymien kautta. Aineistot saapuivat tasaisesti kasvavana digitaalisena virtana online-palvelun ja mobiilisovelluksen kautta. Kirjepostin osuus väheni samaan tahtiin.

Vain säännönmukaista tekemistä voi automatisoida.

Työnkuvan murros

Online-palvelu ja sen kautta laajentunut palvelutarjonta esimerkiksi saatavien seurantaan ja laskujen kierrätykseen helpotti asiakkaan arkea, mutta samalla kirjanpitäjän työ muuttui repaleiseksi ja tehottomaksi. Aiemmin asiakkaan kuukausikirjanpidon saattoi laatia yhdeltä istumalta tehokkaasti ilman keskeytyksiä. Nyt kirjanpitotyö oli muuttunut jatkuvaksi palveluksi, johon liittyi asiakasneuvontaa osto- ja myyntireskontriin liittyen sekä liikkumista eri ohjelmistojen välillä. Asiakastarpeet olivat ohjanneet kehitystä, eikä ohjelmistoja oltu optimoitu palvelun tehokkaan tuottamisen kannalta.

Yrityksen kasvaessa ja kirjanpitäjän roolin monipuolistuessa kohdattiin vaikeuksia löytää osaavaa henkilöstöä laajaan ja vaativaan kirjanpitäjän toimenkuvaan. Uusien työntekijöiden ja uusien asiakkaiden keskellä havaitsimme, että tekemisen tavat vaihtelivat paljon, mikä hankaloitti perehdytystä, tuurausta ja myös uusien asiakkaiden haltuunottoa. Tuli tarve yhtenäistää toimintatapoja.

Tästä on kirjanpitäjän hyvä jatkaa: tekoäly tai sääntöautomatiikka on tehnyt suurimman osan työstä.

Avausnäkymä kertoo, millaista aineistoa ja minkä verran asiakkaan takaa löytyy. Volyymitietoja käytetään myös varastotilanteen eli yksilön tai tiimin keskeneräisen työmäärän seurannassa ja töiden suunnittelussa.

Työprosessien kehittäminen paransi laatua ja tuottavuutta

Talenomille oli palkattu töihin insinöörejä, joilla oli täysin erilainen lähestymistapa toimintaan kuin talousihmisillä. Eroavaisuudet asettivat vaatimuksia, mutta se auttoi tarkastelemaan toimintaa prosessien kautta, kehittämään niitä ja kannusti tutustumaan lean-filosofiaan, joilla on pitkät perinteet teollisuudessa. Kaikkea ei sellaisenaan voinut soveltaa palvelujen tuottamiseen, mutta esimerkiksi prosessien kuvaaminen, vaihtelun vähentäminen, läpimenoaikojen ja varastotasojen mittaaminen, toimintaohjeistojen kehittäminen, PDSA- ja A3- menetelmät olivat sovellettavissa alallemme. PDSA (Plan, Do, Study, Act) on systemaattinen lähestymistapa kehittämiseen, jossa korostuu huolellinen nykytilan analyysi, kehittämistavoitteiden asettaminen, tulosten mittaaminen ja niistä oppiminen. A3-menetelmä rakentuu tämän ideologian pohjalta ja tarjoaa konkreettisen työvälineen kehittämisprojektien johtamiseen ja niistä keskustelemiseen, joka on keskeisessä roolissa kehityshankkeissa.

Työprosessien kehittäminen paransi laatua ja tuottavuutta, mutta mikä ehkä vielä merkityksellisempää, se loi pohjaa tulevalle automaatiolle. Yhtenäiset toimintamallit ja sujuvat, kuvatut prosessit ovat edellytys automaation ja robotiikan rakentamiselle ja hyödyntämiselle. Vain säännönmukaista tekemistä voi automatisoida.

Kahden kulttuurin kohtaaminen eli miten oma kirjanpito-ohjelmisto rakennetaan?

Kirjanpitotyö perustuu suurelta osin joko lainsäädännöstä tai asiakastarpeista nouseviin sääntöihin. Tämä tarjoaa hyvät edellytykset työn automatisoinnille. Tutkittuamme takavuosina markkinoilla olevia ohjelmistoja, tulimme siihen tulokseen, ettei tarpeisiimme ja prosessiimme soveltuvia tehokkaita kirjanpito-ohjelmistoja ollut markkinoilla. Teimme yhden historiamme merkittävimmistä päätöksistä ja päätimme rakentaa oman kirjanpito-ohjelmiston. Alusta alkaen pidimme tärkeänä, että ohjelmiston tulisi saada kirjanpitäjässä aikaan Wau-efekti, eli sen tulisi yksinkertaistaa ja helpottaa sekavaksi muuttunutta kirjanpitotyötä. Lisäksi ohjelmiston tulisi tarjota monipuoliset mahdollisuudet automatisoida työn rutiiniluontoisia osioita.

Kokosimme kirjanpidon asiantuntijoista koostuvan ryhmän, ”Smart Accounting -tiimin”, joka alkoi määritellä toimintoja ja ominaisuuksia, joista he olivat työssään aina haaveilleet. Käyttöliittymäsuunnittelija piirsi nämä määritykset visuaaliseen muotoon, jonka jälkeen ohjelmistokehittäjät pääsivät työn äärelle. Tiivis yhteistyö kirjanpidon ammattilaisten ja ohjelmisto-osaajien välillä vaati molempien osapuolten osaamisen laajentamista. Kirjanpidon asiantuntijat opettelivat ymmärtämään ohjelmistojen ja tietokantojen logiikkaa ja mahdollisuuksia. Vastaavasti koodarit ja IT-asiantuntijat tutustuivat kirjanpidon periaatteisiin ja termeihin. Näiden kahden työkulttuurin kohtaaminen on ollut haastavaa mutta välillä myös todella hauskaa – aina ei ole vältytty väärinymmärryksiltä.

Perinteisen kirjanpidon eri työvaiheiden, maksuliikenteen ja reskontrien muuttaminen täysin automatisoiduksi kokonaisuudeksi yhdellä kerralla ei ole käytännössä mahdollista, vaan vaatii useita kehitysaskeleita. Kokonaisuutta kehittäessä kannattaa poimia ensin ”matalalla roikkuvat hedelmät” esimerkiksi robotiikkaa hyödyntäen. Kun iso kuva ja tavoite ovat kirkkaana, voi keskittyä kehittämään yhtä osa-aluetta kerrallaan. Näin kehittämisen hyötyjä pääsee nopeasti ulosmittaamaan, mikä tuo resursseja jatkokehitykseen.

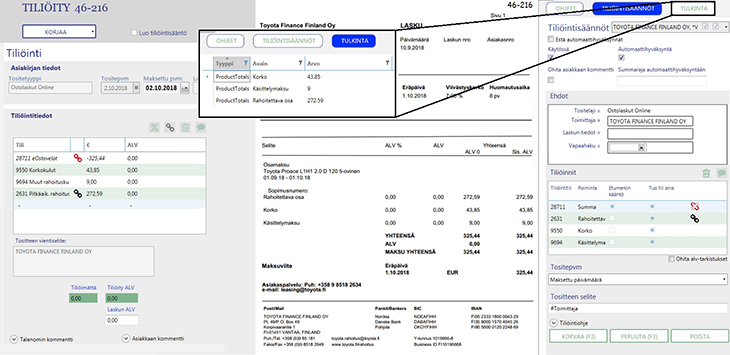

Tiliöintinäkymässä kirjanpitäjä suorittaa manuaaliset tiliöinnit ja luo tiliöintisääntöjä. Sääntöjen luomisessa hyödynnetään verkkolaskuilta tai tulkinnan kautta saatuja tietoja. Tässä on esimerkiksi määritelty, että kyseisellä asiakkaalla Toyota Finance Finland Oy:n laskut kirjataan automaattisesti osamaksuvelan lyhennykseksi, korkokuluksi ja käsittelykuluksi. Kirjauksen toteutuminen edellyttää muun muassa, että laskun riveiltä on onnistuneesti poimittu kyseiset selitteet ja summat ja että nämä täsmäävät laskun loppusummaan. Laskulta poimitun ajoneuvon rekisterinumeron perusteella velan lyhennys kirjautuu reskontrassa juuri oikeaan velkasaldoon. Näiden kirjanpitäjän määrittämien sääntöjen lisäksi ohjelmisto tekee aina automaattisesti useita tarkistuksia, kuten laskulla olevan arvonlisäveron määrän vertaaminen kirjattuun arvonlisäveroon. Ohjelmisto pyytää kirjanpitäjää myös aika ajoin tarkistamaan kunkin luodun säännön ajantasaisuuden. Kirjanpitäjä voi asettaa myös summarajan, jota suuremmat laskut tulevat manuaalisesti tiliöitäväksi.

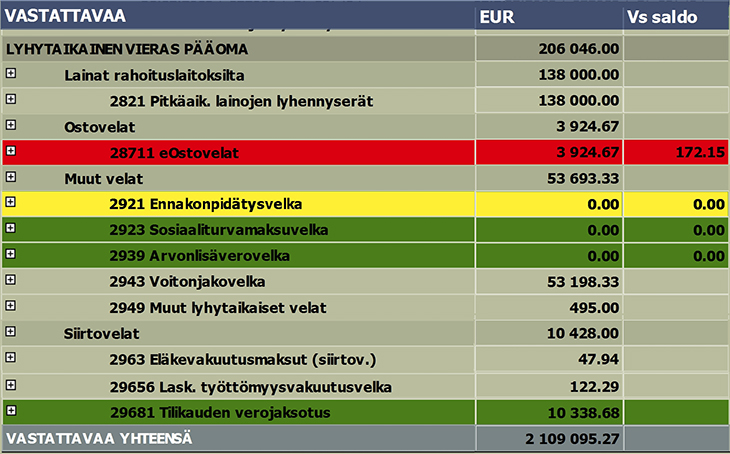

Tarkistusraportin perusteella ostoreskontran saldo ei täsmää pääkirjaan ja kirjanpitäjän on selvitettävä syy. Tarkistusraportti antaa ehdotuksen, mistä ongelmaa kannattaisi etsiä ja tarjoaa myös mahdollisuuden porautua tapahtumatasolle.

Kehityksen hedelmiä

Kirjanpitäjien ja IT-yksikön yhteistyön hedelmänä on mahdollista saada aikaiseksi taloushallintoprosessi, joka pohjautuu sataprosenttisesti digitaaliseen aineistoon ja automaation maksimaaliseen hyödyntämiseen. Kirjanpidon raportit syntyvät digitaalisesta aineistosta mahdollisimman vähillä työvaiheilla ja ilman rutiineja.

Automaation kehittäminen edellyttää voimakasta puuttumista prosesseihin, kuten kirjanpitoaineiston kokoamiseen ja asiakkaiden ohjaamiseen sähköisten järjestelmien piiriin. Paperiaineistot kannattaa skannata ja ohjata ne tulkintaohjelmiston läpi, jotta koko aineisto on digitaalisessa muodossa yhtenäisen jatkokäsittelyn mahdollistamiseksi. Tulkintaohjelmisto poimii skannatuista tositteista toimittajatiedot, summat ja monet muut tiedot siten, ettei niitä tarvitse käsin naputella.

Digitaalinen aineisto kulkee jatkuvana virtana kirjanpitojärjestelmän läpi myös silloin kun kirjanpitäjä ei ole töissä. Kirjanpitäjän laatiman säännöstön tai tekoälyn perusteella ohjelmisto tiliöi tositteet kirjanpitäjän puolesta. Alv-laskelma, tase ja tulos ovat jatkuvasti ajan tasalla.

Mikä on sitten kirjanpitäjän rooli kuukausikirjanpidon tekemisessä? Kirjanpitäjä vastaa kirjanpidon tekemisestä, kuten kirjanpitolaki edellyttää. Automaatio ja ohjelmistot ovat lopulta vain työvälineitä. Tämän takia kirjanpitäjä laatii pääsääntöisesti itse tiliöintisäännöt asiakkaan tositteille. Sääntöjen laatimisessa voidaan käyttää laajasti erilaisia laskulta löytyviä tietoja, esimerkiksi mitä tavaraa on ostettu, toimituspäivämäärää, ostohintaa sekä arvonlisäveron määrää verokannoittain. Sääntöjen ohella voi hyödyntää ”tekoälykonetta” joka suorittaa tiliöinnin, ellei tiliöintisääntöä ole. Kirjanpitäjälle jää vain monimutkaisimmat tositteet käsin kirjattaviksi. Sadan prosentin automaatiota tuskin koskaan saavutetaan.

Kirjanpitäjän tärkein tehtävä on tarkistaa kirjanpidon oikeellisuus, automaatiota hyödyntäen.

Kirjanpitäjän tärkein tehtävä on tarkistaa kirjanpidon oikeellisuus, automaatiota hyödyntäen. Hyvä käytäntö on tarkistusraportti, joka kertoo liikennevaloja mukaillen erilaisten tarkistuskohtien tilan. Vihreät rivit kirjanpitäjä voi ohittaa hymyillen, keltaiset vaativat varmistuksen ja punaiset kohdat aiheuttavat korjaavan toimenpiteen. Kun kaikki on kunnossa, kirjanpitäjä sulkee kirjanpitojakson ja automaatio hoitaa loput. Alv-ilmoitus lähtee verottajalle, raportit julkaistaan asiakkaalle ja tallennetaan arkistoon. Perinteisen kirjanpidon monet erilaiset rutiinit ja tehtävät on minimoitu kahteen: automaatiolta tiliöimättä jääneiden tositteiden kirjaus ja raporttien tarkastaminen. Automaation jatkuvasti kehittyessä yhä useamman taloushallinnon asiakkaan kohdalla työvaiheita on enää vain yksi, eli kirjanpidon tarkastaminen.

Kun olosuhteet muuttuvat, meidänkin tulee muuttua

Olemme saaneet seurata, kuinka ammattitaito muuttui koodikieleksi. On hieman haikeaakin havaita, kuinka kone hoitaa nopeasti ja tehokkaasti vaivalla opetellut kirjanpidon rituaalit, joiden suorittaminen vaati aiemmin paljon aikaa ja osaamista. Tämän tosiasian tunnustaminen ja hyväksyminen on kuitenkin tärkeää meille kaikille alan työntekijöille. Kun olosuhteet muuttuvat, meidänkin tulee muuttua.

Koneet ovat ylivertaisia nopeudessa, huolellisuudessa ja muistamisessa. Siksi meidän ihmisten tulee kehittää taitoja, joissa me voimme olla ylivertaisia. Tällaisia arvokkaita työelämätaitoja ovat esimerkiksi vuorovaikutustaidot, ongelmanratkaisutaidot ja liiketoimintaosaaminen. Tarvitsemmekin alalle osaamisen uuden määritelmän, jossa työelämätaidot nostetaan substanssiosaamisen rinnalle.

Konsultti-sana voi herättää monenlaisia mielikuvia, mutta tässä tarkoitamme konsultilla henkilöä, jolla on vahva substanssiosaaminen ja hyvät työelämätaidot. Olemme kaikki varmasti tavanneet hyviä konsultteja ja ihastelleet heidän vankkaa osaamistaan ja selkeää ulosantiaan. Sellaisia henkilöitä koneet eivät ihan heti korvaa ja heidän työnäkymänsä ovat turvalliset myös digitalisoituvassa maailmassa. Mutta voiko meistä kaikista tulla konsultteja ja mitä se meiltä edellyttää?

Uuden oppimisen kauheus ja kauneus

Substanssiosaamisen kehittäminen on talousammattilaisille tuttu laji eikä aihetta käsittelevästä koulutuksesta ja kirjallisuudesta ole pulaa. Työelämätaitojen opiskeluun on alallamme sen sijaan kiinnitetty varsin vähän huomiota. Voiko niitä edes oppia vai ovatko ne synnynnäisiä lahjoja?

Työelämätaidot ovat taitoja siinä missä polkupyörällä ajaminen tai pianonsoitto. Harjoittelun alussa tulee paljon virheitä ja houkutus jättää harjoittelu kesken on suuri. Virheet sattuvat ja herättävät epämiellyttäviä tunteita omasta kyvykkyydestä. Taitojen oppimisessa virheillä on kuitenkin aivotutkijoiden mukaan keskeinen merkitys: jokainen virhe jättää aivoihin muistijäljen. Nämä lukemattomat muistijäljet painuvat alitajuntaamme, joka on taitojen varasto. Kun uusi taito on opittu, ei taitaja oikein edes osaa itse selittää, mitä hän tekee. Se mikä oli aluksi mahdotonta, näyttää ja tuntuu nyt helpolta.

Uusien taitojen oppiminen edellyttää yksilöiltä ja yrityksiltä uusia toiminnallisen tason tavoitteita. Uudet taidot opitaan vain uudenlaisen toiminnan kautta. Jos tavoitteet liittyvät ainoastaan laskutukseen, viranomaisaikatauluihin ja substanssiosaamisen kehittämiseen, ei uudelle toiminnalle luoda edellytyksiä. Kuinka digimurros näkyy tilitoimiston tai talousosaston tavoiteasetannassa, onkin äärimmäisen ajankohtainen kysymys. Suosittelemme kaikille kirjanpitäjästä konsultiksi -ohjelmaa, jonka avulla tukea henkilöstön urakehitystä toimialamurroksen keskellä. On hyvä keskustella organisaatiossa työroolin muuttumisesta ja määritellä uudenlaisia tavoitteita niin osaamisen kehittämisen kuin arjen tekojenkin suhteen. Näkemyksemme mukaan tällä automaation avaamalla ja kiehtovalla kehityksen polulla voittavat niin asiakas, työntekijä kuin työnantajakin.