Miten hinnoittelen tuotteen tai palvelun?

Kirjoitus on jatkoa Timo Toivasen kirjoitukselle Tilisanomissa 5/2024.

Hinta pitäisi osata asettaa oikein. Jos tuotteen tai palvelun hinta on liian korkea, yritys ei saa asiakkaita. Jos hinta on liian matala, mielikuva tuotteesta tai palvelusta saattaa olla väärä eikä vastaa asiakkaan odotuksia. Kustannusten käyttäytymisen ja kannattavuuteen vaikuttavien tekijöiden ymmärtäminen antaa varmuutta hinnoittelupäätösten tekemiseen. Koska myyntihinnalla on suuri vaikutus yrityksen kannattavuuteen, on hyödyllistä laatia erilaisia laskelmia, skenaarioita ja herkkyysanalyyseja päätöksenteon tueksi. Laskelmat auttavat näkemään, miten muutokset myyntihinnassa vaikuttavat kannattavuuteen.

Tunnista ja ryhmittele kustannukset

Miten jaan kustannukset muuttuviin ja kiinteisiin tai välittömiin ja välillisiin? Tilitoimistolla ja asiakasyrityksellä täytyy olla kustannusrakenteesta samanlainen ymmärrys. Kustannukset pitää ryhmitellä kirjanpidossa, jotta tietoa voidaan hyödyntää kustannuslaskennassa ja hinnoittelussa. Kun taloushallinnon ohjelmistoissa tuotteilla, raaka-aineilla ja muilla kustannuksilla on omat koodinsa, kustannukset voidaan luokitella ja kohdistaa kustannuspaikoille ja tuoteryhmille.

Muuttuva, kiinteä vai puolikiinteä kustannus?

Katetuottolaskennassa kustannukset ryhmitellään muuttuviin ja kiinteisiin sen mukaan, miten muutokset valmistus- ja myyntimäärissä vaikuttavat kustannuksiin. Se, mitkä kustannukset ovat muuttuvia ja mitkä kiinteitä, vaihtelee eri yrityksissä ja toimialoilla. Palveluyrityksissä kiinteitä kustannuksia on yleensä enemmän kuin muuttuvia.

Kustannukset ovat muuttuvia, kun ne ovat suoraan riippuvaisia myynnin määrästä. Myytävän tuotteen hankintakustannus on muuttuva. Jos yritys valmistaa tuotteita, muuttuviin kustannuksiin lasketaan esimerkiksi raaka-aineet, energia ja valmistuksen palkat. Jos tuotteen valmistusmäärä nousee tai laskee, nämä kustannukset muuttuvat samassa suhteessa, ja jos tuotetta tai palvelua ei tehdä lainkaan, muuttuvat kustannukset jäävät pois.

Raaka-ainekustannukset tai tuotteen ostohinta voidaan helposti ryhmitellä muuttuvaksi kustannukseksi, mutta aina kustannusten jakaminen muuttuviin ja kiinteisiin ei ole selvää. Palkat voivat olla muuttuvia tai kiinteitä. Esimerkiksi myyjien provisiopalkat ovat muuttuvia kustannuksia, jos ne riippuvat suoraan valmistus- tai myyntimäärästä. Jos taas palkkaa maksetaan tuntiperusteisesti tai kuukausittain, se on kiinteä kustannus. Palkat voivat myös nousta uudelle tasolle asteittain esimerkiksi myyntimäärän noustessa, ja silloin ne ovat puolikiinteitä kustannuksia. Kiinteitä kustannuksia ovat myös esimerkiksi poistot, vuokrat, vesi, sähkö, kirjanpito, lainojen korot ja vakuutukset.

Tuotteen muuttuvat kustannukset ovat lyhyellä aikavälillä myyntihinnan alaraja, mutta pitkällä aikavälillä myyntihinnan täytyy kattaa myös kiinteät kustannukset. Kustannuslaskennassa haasteena onkin juuri kiinteiden ja välillisten kustannusten oikeudenmukainen kohdistaminen tuotteelle tai palvelulle.

Tuotteen muuttuvat kustannukset ovat lyhyellä aikavälillä myyntihinnan alaraja, mutta pitkällä aikavälillä myyntihinnan täytyy kattaa myös kiinteät kustannukset.

Välittömät ja välilliset kustannukset

Kustannukset voidaan jakaa myös välittömiin ja välillisiin. Välittömät kustannukset, jotka ovat usein myös muuttuvia kustannuksia, on helppo kohdistaa suoraan tuotteelle. Esimerkkejä välittömistä kustannuksista ovat raaka-ainekustannukset ja valmistuspalkat.

Välilliset kustannukset voivat olla muuttuvia tai kiinteitä. Kustannuslaskennassa haasteena on välillisten kustannusten kohdistaminen tuotteelle tai palvelulle. Tähän tarvitaan jokin laskentamenetelmä, esimerkiksi lisäyslaskenta tai toimintolaskenta.

Kustannusten jakoa välillisiin ja välittömiin voidaan käyttää hyödyksi omakustannushinnoittelussa. Välilliset kustannukset voidaan kohdistaa tuotteelle ja palvelulle esimerkiksi yleiskustannuslisän avulla.

Katetuottohinnoittelu

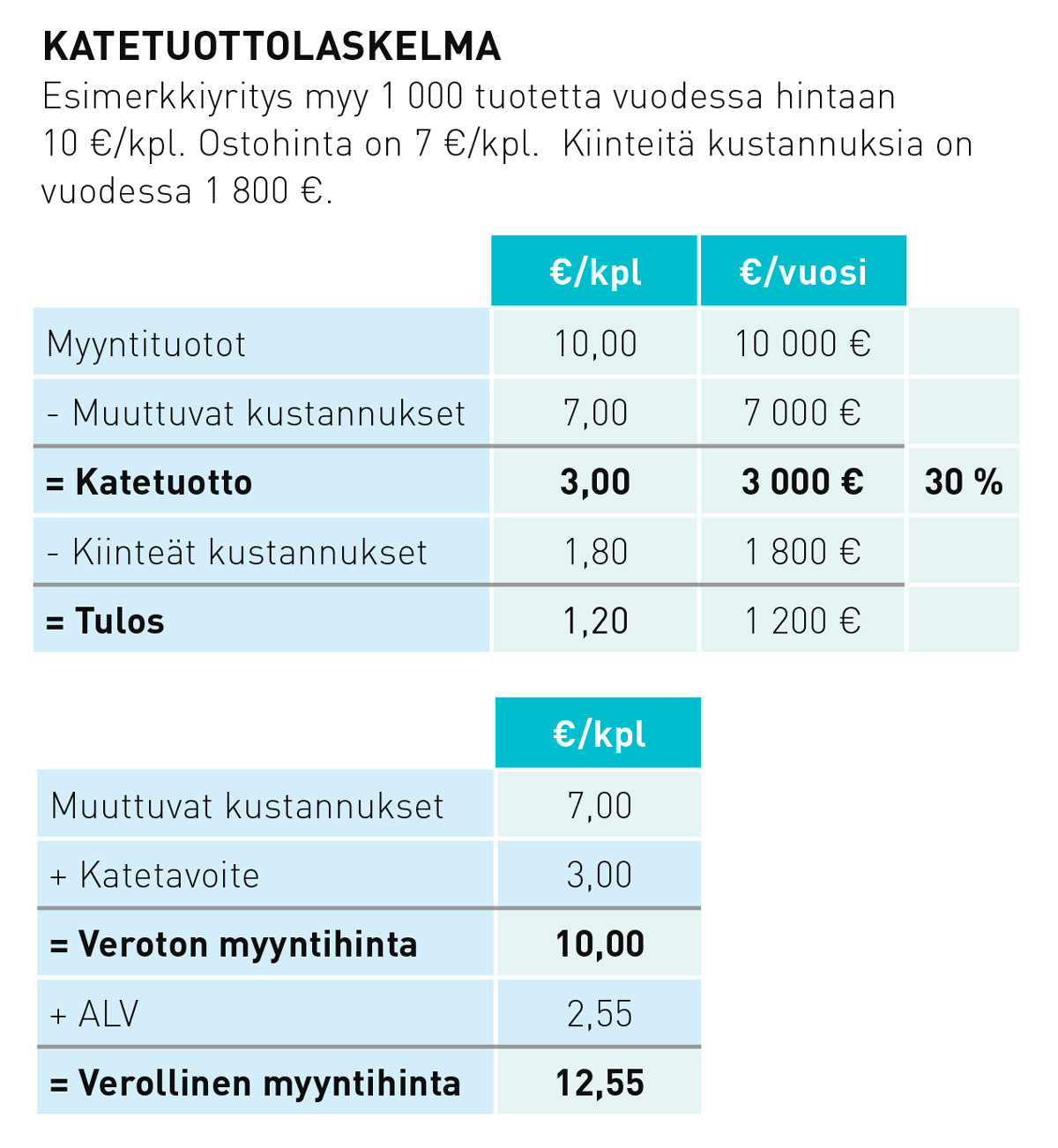

Katetuotto on myyntituottojen ja muuttuvien kustannusten erotus. Katetavoite taas lisätään muuttuvien kustannusten päälle. Jos katetavoite on liian alhainen eikä sisällä kaikkia kustannuksia, myyntihinta voi jäädä liian alhaiseksi.

Katetuottohinnoittelussa muuttuvien kustannusten päälle lisätään katetavoite, joka on niin suuri, että se kattaa kiinteät kustannukset ja voittotavoitteen. Jos tuotteen arvonlisävero on 25,5 prosenttia, voidaan laskea verollinen myyntihinta.

Hinnoittelukerroin

Hinnoittelukerroin (markup) perustuu katetuottohinnoitteluun ja helpottaa hinnoittelua, jos yritys myy paljon erilaisia tuotteita. Tuotteen hinta saadaan, kun hinnoittelukertoimella kerrotaan tuotteen muuttuvat kustannukset, esimerkiksi tuotteen ostohinta.

Hinnoittelukerroin voidaan laskea kaavalla 100/(100–katetuottoprosentti).

Jos esimerkkiyrityksen katetuottoprosentti on 30, hinnoittelukerroin on 100/(100–30)=100/70=1,43.

Myyntihinta saadaan kertomalla ostohinta hinnoittelu-

kertoimella 7 € x 1,43 = 10 €.

Kriittinen piste kertoo, paljonko on vähintään myytävä

Hinnoittelussa voi lähteä liikkeelle katetuottolaskelmasta tarkastelemalla laskelmaa alhaalta ylös, niin että tulos + kiinteät kustannukset = katetuottotavoite. Eli: millä myyntihinnalla saadaan haluttu katetuotto? Samalla tavalla voidaan laskea kriittinen piste, eli mikä on minimimyynti, jolla muuttuvat ja kiinteät kustannukset saadaan katettua.

Esimerkkiyrityksen katetavoite on 3 000 € eli 3 €/kpl, joten myyntihinnan on oltava 10 €/kpl. Katetuotto prosentteina on 3 €/10 € = 30 %. Jos lasketaan kriittistä myyntiä, katetuotoksi riittää 1 800 euroa, koska sillä saadaan kiinteät kustannukset katettua, mutta ei jää voittoa. Tavoitteena on siis laskea, mikä myyntituottojen pitää olla, jos tavoitteena on saada katetta 1 800 €. Tässä käytetään apuna katetuottoprosenttia:

Kriittinen myynti x 0,3 = 1 800 €

Kriittinen myynti = 1 800 €/0,3 = 6 000 €

Eli yrityksen myyntituottojen on oltava vähintään 6 000 €. (600 kpl 10 euron hintaista tuotetta), jotta saadaan sekä muuttuvat että kiinteät kustannukset katettua.

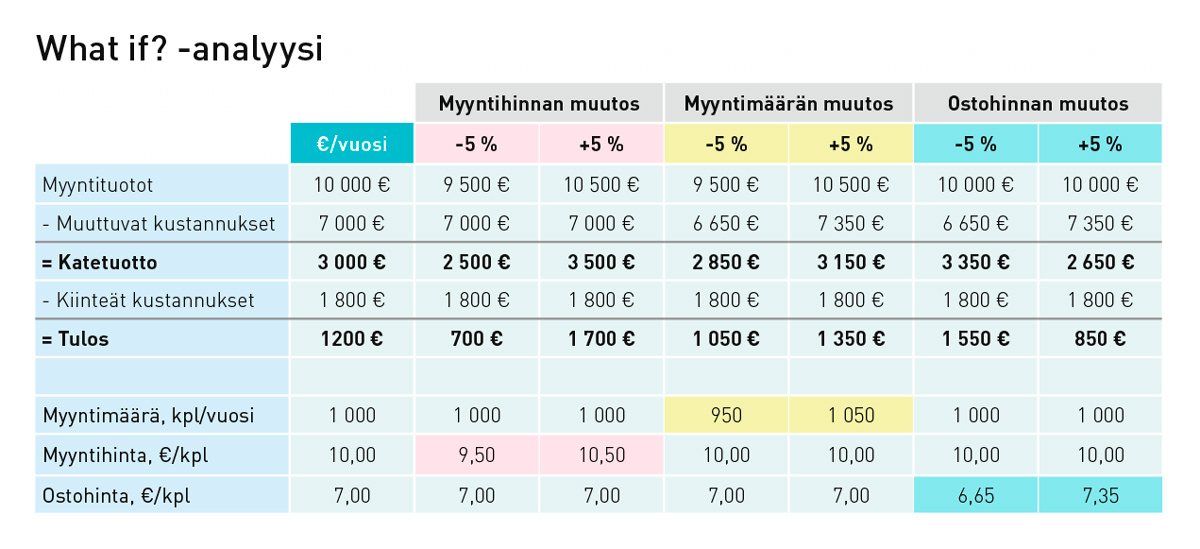

Herkkyysanalyysit ja skenaariot – What if?

Hinnan nostaminen vaikuttaa kysyntään ja myynnin määrä laskee, ja hinnan laskeminen taas nostaa kysyntää. Herkkyysanalyysit ja erilaiset skenaariot auttavat ymmärtämään vaikutusten suuruutta ja ottamaan tietoisia riskejä. Herkkyysanalyysin avulla voidaan tarkastella esimerkiksi myyntimäärien ja -hintojen muutosten vaikutusta kannattavuuteen.

Tämän jutun taulukkoesimerkissä tehdään What if -analyysi eli tarkastellaan kannattavuutta erilaisilla myyntihinnoilla, myyntimäärillä ja ostohinnoilla.

Herkkyysanalyysin heikkous on se, että siinä muutetaan vain yhtä tekijä kerrallaan. Skenaarioanalyysissa useita eri tekijöitä voidaan muuttaa yhtä aikaa. Esimerkiksi optimistisen tai pessimistisen tulevaisuuden skenaarion avulla nähdään eri tekijöiden yhteisvaikutus kannattavuuteen.

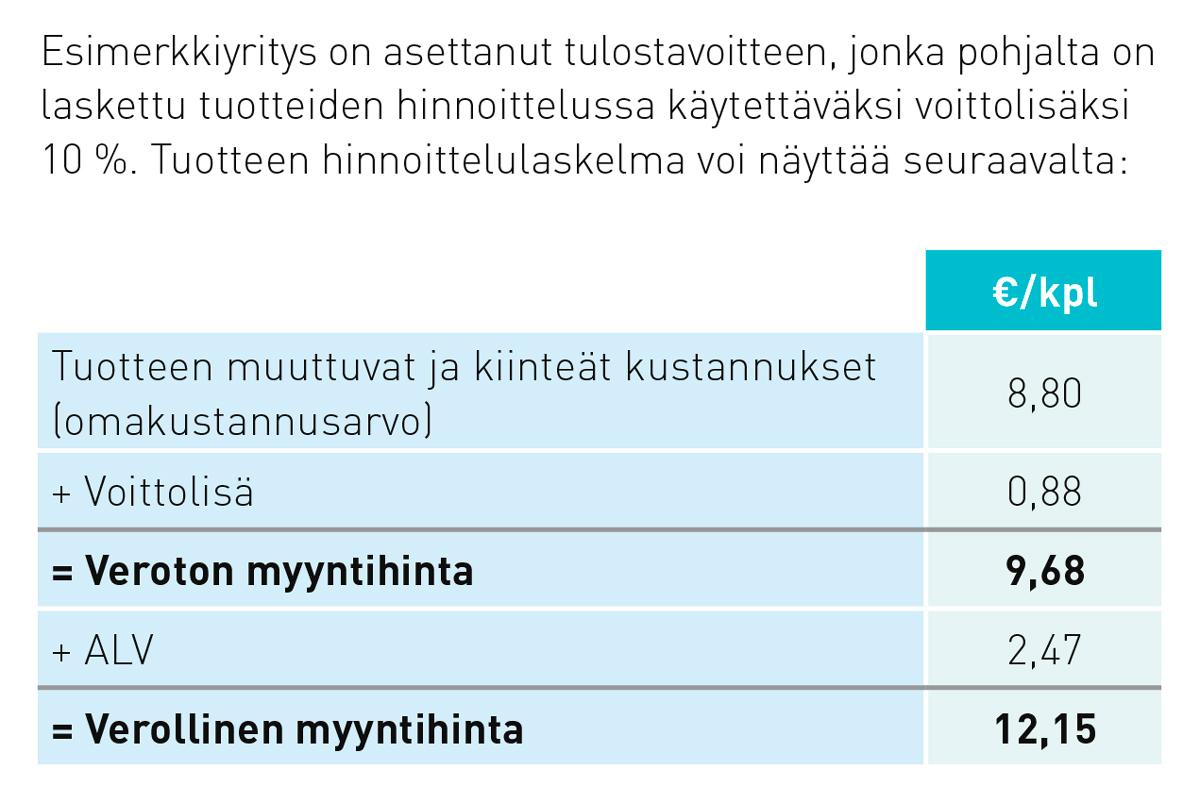

Omakustannusarvo ja voittolisä

Omakustannus- eli voittolisähinnoittelun periaatteena on, että tuotteen myyntihinnan täytyy kattaa kaikki kustannukset ja voittotavoite. Voittolisä perustuu yrityksen asettamaan tulostavoitteeseen.

Välilliset kustannukset kohdistetaan yleiskustannuslisän avulla

Kun kustannukset on jaettu välillisiin ja välittömiin, voidaan laskea yleiskustannuslisiä, joita käytetään hinnoittelussa. Lisäyslaskenta soveltuu erityisesti yrityksille, jotka myyvät monenlaisia tuotteita tai palveluita, ja sitä käytetään myös esimerkiksi rakennus- ja suunnitteluprojekteissa. Lisäyslaskennassa välittömät kustannukset kohdistetaan suoraan tuotteelle tai palvelulle ja välilliset kustannukset kohdistetaan kustannuspaikkojen kautta ja yleiskustannuslisien avulla tuotteelle. Yleiskustannuslisä voidaan laskea jakamalla välilliset kustannukset työtunneilla tai välittömillä kustannuksilla: yleiskustannuslisä = (välilliset kustannukset + voittotavoite)/välittömät kustannukset x 100.

Yleiskustannuslisän käyttöä on kritisoitu siitä, ettei se aina noudata aiheuttamisperustetta.

Yrityksen kustannusrakenteen ymmärtäminen on tärkeää ja tuo varmuutta hinnoittelupäätösten tekemiseen.

Toimintoperusteinen hinnoittelu

Toimintoperusteinen hinnoittelu perustuu toimintolaskentaan, ja siinä pyritään kohdistamaan kaikki välittömät ja välilliset kustannukset tuotteelle tai palvelulle, ei yleiskustannuslisän avulla vaan toimintojen kautta. Toimintolaskenta on syntynyt kritiikkinä perinteiselle lisäyslaskennalle ja yleiskustannuslisien käytölle. Tämä vaatii toimintojen, resurssi- ja toimintoajurien määrittämistä. Toimintolaskennan avulla saadaan myös tietoa kannattavista ja kannattamattomista asiakkaista ja eri asiakkaille voidaan määritellä eri hintoja.

Kustannusrakenteen tunteminen tuo varmuutta hinnoittelupäätöksiin

Hinnoittelu on haastavaa, vaikka tietoa ja ohjeistuksia erilaisista hinnoittelustrategioista ja menetelmistä onkin saatavilla. Kustannusperusteinen hinnoittelu ei ole ainoa oikea tapa määritellä tuotteelle tai palvelulle hinta, mutta hinnoittelu on vaikeaa, jos ei tunne kustannusrakennetta.

Kustannusrakenteen ei tarvitse ohjata hinnoittelupäätöstä, ja lopullinen myyntihinta voi olla suurempi tai pienempi kuin kustannusperusteisesti määritelty myyntihinta. Markkinahinnat, asiakkaan kokema tuotteen tai palvelun arvo, tuotteen elinkaarikustannukset tai tuotteen vastuullisuus ja ympäristöystävällisyys voivat olla hinnoittelussa ratkaisevia tekijä. Olipa menetelmä tai lähestymistapa hinnoitteluun mikä tahansa, yrityksen kustannusrakenteen ymmärtäminen on tärkeää ja tuo varmuutta hinnoittelupäätösten tekemiseen.

Lähde: Jormakka Raija, Koivusalo Kaija, Lappalainen Jaana,

Niskanen Mervi. Laskentatoimi. Edita 2021.