Velkajärjestely avautuu yrittäjälle

Yksityishenkilön velkajärjestelyä ja yrityksen saneerausta koskevat lait tulivat voimaan vuonna 1993. Nämä modernit insolvenssilait kuvastivat muuttunutta asenneilmapiiriä ylivelkaantuneisiin yksityishenkilöihin ja vaikeuksiin joutuneisiin yrittäjiin ja yrityksiin.

Ennen lakien säätämistä tunnettiin ainoastaan velallisen omaisuuden realisoimiseen tähtäävät niin sanotut likvidaatiomenettelyt eli konkurssi ja ulosotto. Velkojien intressit asetettiin etusijalle, eikä velallisen asemaan tai velkaantumisen syihin vastaavasti kiinnitetty huomiota.

Suomen syvä lama ja sitä seurannut laajamittainen ja nopea velkaantuminen muokkasivat nopeasti asenneilmastoa ja pakottivat myös muuttamaan lainsäädäntöä. Velkojan etujen ohella alettiin kiinnittää huomiota myös velallisen asemaan ja siihen, mitkä seikat olivat johtaneet maksukyvyttömyyteen. Selvitykset osoittivat, että yksityishenkilöiden merkittävimpiä velkaantumisen lähteitä olivat esimerkiksi sairastuminen, muut yllättävät elämänmuutokset tai yritystoiminnasta jäänyt velkarasitus.

Yrittäjät velkajärjestelyssä muita heikommassa asemassa

Velkajärjestelylain tarkoituksena on korjata taloudellisiin vaikeuksiin joutuneen yksityishenkilön taloudellinen tilanne. Yrityssaneerauksen tavoite on sama, mutta sen kohteena ovat yritykset yritysmuodosta riippumatta.

Velkajärjestelylain mukaan ei voida järjestellä parhaillaan harjoitettavan yritystoiminnan velkoja. Mikäli yritystoiminta on päättynyt ja velat tulkitaan yksityisveloiksi, on myös entisellä yrittäjällä mahdollisuus saada velkajärjestely. Muussa tapauksessa ainut mahdollisuus velkojen järjestelyyn on yrityssaneeraus, jonka kustannukset ovat moninkertaisia velkajärjestelyyn verrattuna. Yrityssaneeraus on lisäksi selvästi velkajärjestelyä raskaampi menettely.

Velkajärjestelylainsäädäntö on sen säätämisestä alkaen asettanut toiminimiyrittäjät muita velallisryhmiä heikompaan asemaan.

Uudistusehdotusten lähtökohdat

Oikeusministeriö asetti marraskuussa 2012 työryhmän, jonka tehtävänä oli muun ohella selvittää, miten yrittäjien asemaa velkajärjestelyssä voitaisiin parantaa nimenomaan yrittäjyyteen liittyvin ratkaisuin. Työryhmän ehdotukset julkaistiin marraskuussa 2013.

Ehdotusten taustalla on pääministeri Jyrki Kataisen hallitusohjelman kirjaus, jonka mukaan yrittäjän velkajärjestelyyn liittyviä ongelmia selvitetään ja yksinyrittäjien ja mikroyritysten asemaa parannetaan.

Yksityishenkilön velkajärjestelylakia on muutettu lukuisia kertoja sen voimaantulon jälkeen. Muutoksilla on pyritty lisäämään velkajärjestelyn kannustavuutta velallisen näkökulmasta. Esimerkiksi nykyisin velallisen saamista lisätuloista aiempaa suurempi osa jää velallisen käyttöön.

Uusimmat velkajärjestelylain muutosehdotukset on tarkoitus antaa eduskunnalle kuluvan kevään aikana. Toteutuessaan ne ovat periaatteellisesti merkittävimpiä ja tärkeimpiä sitten lain säätämisen. Yrityssaneerauksen ja velkajärjestelyn raja-aita yritysvelkojen järjestelyn osalta murretaan, ja elinkeinonharjoittajat pääsevät velkajärjestelyyn entistä helpommin.

Koko yhteiskunta hyötyy

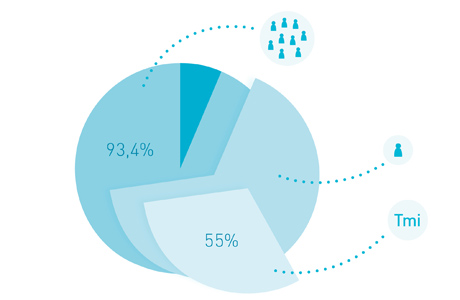

Suomessa on noin 267 000 yritystä, kun maa-, metsä- ja kalataloutta ei oteta huomioon. Yrityksistä 93,4 prosenttia on niin sanottuja mikroyrityksiä, jotka työllistävät enintään yhdeksän henkilöä. Yksinyrittäjiä on noin 170 000, joista 55 prosenttia on niin sanottuja toiminimiyrittäjiä. Velkajärjestelylakiin ehdotetuilla muutoksilla on merkittäviä vaikutuksia nimenomaan ylivelkaantuneille toiminimiyrittäjille eli yksityisille elinkeinon- ja ammatinharjoittajille.

Selvitysten mukaan kolme ensimmäistä vuotta ovat yrityksien eloonjäämisen kannalta kriittisintä aikaa. Silloin lähes kolmasosa yrityksistä on jo lopettanut toimintansa. Suomessa viiden toimintavuoden jälkeen toiminnassa on enää puolet yrityksistä. Herkimmin lopettavat toiminimiyritykset, joiden perustaminen ja lopettaminen on helppoa ja jotka toimivat yleensä vain vähän alkupääomaa vaativilla palvelualoilla.

Riskit kuuluvat yrittäjyyteen, mutta niiden hallitseminen lisää uskallusta etsiä uutta liiketoimintaa. Tutkimusten mukaan toista kertaa yrittävät menestyvät paremmin. Heidän yrityksensä pysyvät toiminnassa keskimäärin pidempään, kasvavat nopeammin ja työllistävät useampia työntekijöitä kuin uusyritykset. Maksukyvyttömyysjärjestelmän parantamisessa kyse ei siten ole vain yrittäjien aseman parantamisesta, vaan koko yhteiskunnan edusta.

Taloudellinen tilanne voidaan korjata

Velkajärjestelyssä ei nykylain mukaan järjestellä lainkaan yritystoiminnan velkoja. Toiminimiyrittäjän velat jaetaan yksityisvelkoihin ja yritysvelkoihin, joista vain yksityisvelat voidaan järjestellä. Jako on keinotekoinen. Esimerkiksi yrittäjän sairastuminen aiheuttaa taloudellisia ongelmia sekä yksityiselle että elinkeinotoiminnan puolelle, vaikka elinkeinotoiminta olisikin ilman yrittäjän sairastumista terveellä pohjalla.

Velkajärjestelylaki ei siten mahdollista toiminimiyrittäjän tilanteen kokonaisvaltaista tarkastelua ja velkojen järjestelyä kyseisen lain mukaisesti. Mahdollisuus uuteen alkuun (fresh start) ei tällaisessa tapauksessa toteudu ilman, että ennen velkajärjestelyyn hakeutumista elinkeinotoiminta lopetetaan, vaikka toiminta itsessään saattaakin olla jatkamiskelpoista.

Toiminimiyrittäjän velkavastuun kokonaisjärjestely on tällä hetkellä mahdollista yrityssaneerauslain mukaisessa järjestelyssä. Menettely käsittää siis paitsi elinkeinotoimintaan liittyvät velat myös yksityistalouden velat. Tämä menettely on raskaampi ja huomattavasti kalliimpi kuin jos järjestelyn pohjana olisi velkajärjestelylaki.

Yrityssaneerauslain niin sanottu konkurssivertailu aiheuttaa myös sen, että asunnon säilyttäminen on käytännössä mahdotonta. Velkajärjestelylaissa asuntoa suojataan asumissuojaosuudella.

Ei ole perusteltua, että pienimuotoisen yritystoiminnan (yksityiset elinkeinonharjoittajat) velkajärjestelyn edellytykset ovat merkittävästi erilaiset kuin palkansaajilla. Työryhmän ehdotukset korjaavat tilannetta.

Työryhmä ehdottaa yksityisten elinkeinon- ja ammatinharjoittajien aseman parantamista siten, että menettelyssä olisi mahdollista järjestellä yksityistalouden velkojen lisäksi myös elinkeinotoiminnan velat. Ehdotusten keskeinen tavoite on toiminimiyrittäjän kokonaistilanteen korjaaminen silloin, kun elinkeinotoiminta on jatkamiskelpoista, mutta jokin ulkoinen seikka, kuten henkilökohtainen tragedia tai merkittävän asiakkaan menettäminen, on aiheuttanut velallisen maksukyvyttömyyden.

Kyseessä on periaatteellisesti merkittävin ja tärkein maksukyvyttömyyslainsäädännön muutos modernien insolvenssilakien säätämisen jälkeen. Ehdotus saattaa toiminimiyrittäjät tasavertaiseen asemaan muiden velallisryhmien kanssa.

Toiminimiyrittäjän velkojen kokonaisvaltainen järjestely velkajärjestelymenettelyssä edellyttää työryhmän ehdotuksen mukaan sitä, että itse yritystoiminta on jatkamiskelpoista. Tämä edellytys on luonnollinen ja ymmärrettävä, jotta velallinen ei velkaannu lisää. Muutoin koko velkajärjestelyn tavoite vaarantuisi. Ehdotuksen mukaan velallisen olisi kyettävä maksamaan menettelyn alkamisen jälkeen syntyvät elinkeinotoiminnan velat toiminnasta saatavilla tuloilla sitä mukaa kuin ne erääntyvät.

Uuden toiminnan aloittaminen jatkossa mahdollista

Nykyisen velkajärjestelylain 9a §:n mukaan velkajärjestelyä ei voida myöntää, jos velallisella ei väliaikaisena pidettävästä syystä ole maksuvaraa tai velallinen ei sellaisen syyn vuoksi kykene maksuvarallaan maksamaan tavallisia velkojaan vähäisenä pidettävää määrää enempää. Käytännössä säännöksestä on seurannut se, että aloittavan yrittäjän on vaikea päästä velkajärjestelyyn, jos yritystoiminnan ei ole katsottu vakiintuneen riittävästi.

Työryhmän ehdotuksen mukaan yrittäjiin ei enää sovellettaisi väliaikaista syytä koskevaa säännöstä. Nykyinen säännös johtaa passivoitumiseen tilanteessa, jossa henkilö voisi työllistää itsensä yrittäjänä.

Yhtälailla tärkeää on kuitenkin se, että velkajärjestelyn myöntäminen myös aloittavalle yrittäjälle edellyttää toiminnan jatkamiskelpoisuutta ja riittävää kannattavuutta. Käytännössä tämä tarkoittaa sitä, että elinkeinonharjoittajan maksuvara ei voisi olla negatiivinen, vaan hänellä tulisi olla ainakin jonkin verran maksuvaraa velkojen maksamiseen. Muutoin velkajärjestely ei voisi onnistua, sillä velallinen velkaantuisi lisää.

Jatkaminen samalla toimialalla

Nykylaissa ongelmaksi on muodostunut toiminnan aloittaminen uudelleen samalla toimialalla. Arvioitavaksi on saattanut tulla se, onko kyseessä saman toiminnan jatkaminen – siis sen toiminnan, joka epäonnistui tai joka jouduttiin lopettamaan velkajärjestelyyn pääsemisen varmistamiseksi.

On luonnollista, että toiminta aloitetaan samalla tai samankaltaisella alalla, sillä yrittäjällä on osaamista ja kokemusta juuri kyseiseltä liiketoiminta-alueelta. Jos tämä tulkitaan saman toiminnan jatkamiseksi, ei velkajärjestelyä käytännössä voi saada (esim. KKO 1995:168).

Tilanne voi johtaa erittäin ankariin seuraamuksiin ja siihen, ettei yritystoimintaa voi enää harjoittaa. Lisäksi oikeustila saattaa johtaa epäterveisiin bulvaanijärjestelyihin.

Työryhmän esittämät muutokset parantavat yrittäjän mahdollisuutta aloittaa kerran lopetettu elinkeinotoiminta uudelleen samalla alalla. Kun elinkeinotoiminta aloitetaan uudelleen, velkajärjestelyn piiriin kuuluvat myös aikaisemmasta (esimerkiksi konkurssiin ajautuneesta) elinkeinotoiminnasta syntyneet velat, kunhan kyseinen elinkeinotoiminta on lopetettu ja velallisen velkavastuut on selvitetty.

Säännöstä sovelletaan riippumatta siitä, mikä on uuden yrityksen yhtiömuoto.

Elinkeinotoiminnan lopettamisella tarkoitetaan sitä, että yrityksen toiminta on tosiasiallisesti kokonaisuudessaan lopetettu. Velallisen on osoitettava riittävä näyttö siitä, että yrityksen tuotannollinen ja taloudellinen toiminta on kokonaan päättynyt. Yrityksen toiminnan lopettaminen ilmenee usein myös siitä, että yritys on poistettu rekistereistä, kuten kaupparekisteristä, ennakkoperintärekisteristä, työnantajarekisteristä ja arvonlisäverovelvollisten rekisteristä. Rekistereistä poistaminen ei kuitenkaan ole edellytys sille, että toiminta katsottaisiin lopetetuksi. Olennaista on se, että toiminta on tosiasiallisesti kokonaan lakannut.

Säännöksen toinen edellytys, velallisen velkavastuiden selvittäminen, voi ilmetä usealla eri tavalla. Jos yrityksen toiminta on päättynyt konkurssimenettelyyn, velallisen henkilökohtaiset vastuut ovat selvillä viimeistään silloin, kun lopputilitys on hyväksytty.

Yhtiömiehen asema yrityssaneerauksessa

Henkilöyhtiöiden yhtiömiesten velkajärjestelyn myöntämisen yksi edellytys on, että yhtiön osalta pannaan vireille yrityssaneeraus, mikäli myös yhtiö on maksukyvytön. Tällöin yhtiömuotoisen yrityksen velat järjestellään yrityssaneerauslain mukaisesti ja yrittäjän velat velkajärjestelylain mukaisesti. Vaikka perusajatus on toimiva, eräs väliinputoajatilanne on kuitenkin olemassa: henkilöyhtiön vastuunalaiselle yhtiömiehelle yhtiön elinkeinotoiminnan tuloksen perusteella maksuunpantu vero on jäänyt sekä velkajärjestelyn että yrityssaneerauksen ulkopuolelle (KKO 2005:110).

Yrityssaneerauksessa järjestellään tällaisessa tilanteessa ainoastaan yhtiön velkavastuu. Yhtiömies jää koko verosta vastuuseen ilman velkajärjestelyn mahdollisuutta, koska parhaillaan harjoitettavan elinkeinotoiminnan velkoja ei järjestellä velkajärjestelylain mukaan.

Työryhmä ehdottaa lakiin säännöstä, jonka mukaan tällaisen yhtiömiehen elinkeinotoimintaan liittyvä velka voidaan järjestellä velkajärjestelyssä, ellei sitä järjestellä yrityssaneerauslain mukaisesti. Näin velka ei jää kokonaan järjestelemättä.

Insolvenssijärjestelmää kehitettävä edelleen

Työryhmän ehdotukset eivät muuta velkajärjestelylain perusrakenteita tai -periaatteita. Olennaista on se, että toiminimiyrittäjät saatetaan muiden velallisryhmien kanssa yhdenvertaiseen asemaan. Lisäksi korjataan yksittäinen henkilöyhtiöiden yhtiömiehiin liittyvä väliinputoajatilanne. Velkajärjestely voidaan myöntää vain maksukyvyttömälle velalliselle eli henkilölle, joka muuten kuin tilapäisesti on kykenemätön maksamaan velkojaan niiden erääntyessä. Jos maksukyvyttömyys on tilapäistä ja se on korjattavissa velallisen omilla toimenpiteillä, ei velkajärjestelyä voi saada. Lisäksi maksukyvyttömyyden pääasiallisena syynä on oltava sairaus, työkyvyttömyys, työttömyys tai muu olosuhdemuutos, joka on tapahtunut pääasiassa ilman velallisen omaa syytä. Velkajärjestelyä ei voida pääsääntöisesti myöntää myöskään silloin, jos velallinen on velkaantunut moitittavalla tavalla, esimerkiksi rikosten seurauksena.

Vaikka uudistusehdotukset ovat merkittäviä, ei maksukyvyttömyysjärjestelmä ole valmis tai täydellinen uudistuksen jälkeenkään. Ruotsissa pohditaan tällä hetkellä sitä, miten yrittäjän mahdollisuutta uuteen alkuun voitaisiin entisestään nopeuttaa. Yksi mahdollisuus olisi esimerkiksi se, että yrityksen konkurssimenettelyn yhteydessä vahvistettaisiin myös yrittäjälle maksuohjelma henkilökohtaisen velkavastuun järjestelemiseen.

Kirjoittaja on ollut velkajärjestelytyöryhmän jäsen.

Janne Makkula

lainsäädäntöasioiden päällikkö, varatuomari

Suomen Yrittäjät