Mitä on johdon laskentatoimi ja mihin sitä tarvitaan – osa 1

Johdon laskentatoimen koulun tavoitteena on parantaa johdon siihen liittyvää osaamista, tietoja ja taitoja sekä asenteellisesti innostaa lukijoita perehtymään ja hyödyntämään työssään johdon laskentatoimen osa-aluetta. KLT-tutkintoon sisältyy johdon laskentatointa käsittelevä tehtäväkokonaisuus.

Johdon laskentatoimesta (Management Accounting) käytetään myös nimitystä operatiivinen laskentatoimi tai sisäinen laskentatoimi. Yritysten toimintaympäristön eräs muutoksen ajankohta oli vuosi 2008, jolloin USA:n rahoitusmarkkinat syöksyivät aiheuttaen talouskriisin. Epävarmuus on jatkunut viime aikoina Euroopan Unionin rahoituskriisin muodossa.

Toimintaympäristön muutokset edellyttävät laskentatoimen lakisääteisten tehtävien toteuttamisen ohella myös johdon laskentatoimen toteuttamista. Uusien innovaatioiden tarve on korostunut etsittäessä tuotekehityksen avulla uusia tuotantoteollisuuden muotoja sekä uusien palvelujen aihioita palveluelinkeinojen vahvistamiseksi.

PK-yritysten merkitys on vahvistunut uusien työpaikkojen luojina ja kasvupotentiaalin mahdollistajina. Pk-yrityksen tavoitteena on aikaisempaa suurempi liiketoiminnan kasvu, kannattavuuden paraneminen ja toiminnan tehostuminen. Tässä kehittämistyössä tarvitaan johdon laskentatointa, jonka osaaminen on ajankohtaista erityisesti pk-yrityksissä, mutta myös julkisella sektorilla, sen erilaisissa liikelaitoksissa ja myös kolmannella sektorilla. Isoilla yrityksillä on ollut perinteisesti olemassa toimivat johdon laskentatoimen järjestelmät.

Yrityksen johtaminen ja talouden ohjaus

Yrityksen johdon tehtävät jakaantuvat toiminnan suunnitteluun, toteuttamiseen ja tulosten tarkkailuun ja valvontaan. Suunnitteluun sisältyy toiminnan päämäärien ja tavoitteiden sekä niiden toteuttamiseen tarvittavien resurssien määrittelyn. Keskeinen toiminnan suunnitelma on budjetti. Toiminnan toteuttaminen ja valvonta kytkeytyvät tiiviisti yhteen. Johto toimeenpanee suunnitelmat, joihin sisältyy tavoitelaskelmia ja vaihtoehtolaskelmia. Johto valvoo ja seuraa toiminnan toteutumista tarkkailulaskelmien avulla. Valvonta aiheuttaa usein kauden aikana korjaavia toimenpiteitä, jolloin suunnitelmia tarkennetaan. Nämä laskelmat ovat informointilaskelmia. Näin syntyy kehän pyörimisliike, jonka vaiheet ovat suunnitelmien laadinta, niiden toimeenpaneminen ja toteutus, toteutuksen vertaaminen suunnitelmiin, korjaavien toimenpiteiden suorittaminen sekä toteutumisen pohjalta uusien suunnitelmien laadinta.

Kehän pyörimisliike kuvastaa johdon kokoaikaista ja reaaliaikaista vastuuta suunnitelmista ja niiden toteutumisesta. Siinä työssä keskeinen väline on ajanmukainen toiminnanohjauksen sisältävä tietojärjestelmä, joka tuottaa informaatiota johdolle tarkoituksenmukaisessa ja riittävän yksinkertaisessa muodossa.

Johdon laskentatoimi päätöksenteon tukena

Johdon laskentatoimen toteuttamisessa ei ole olemassa vain yhtä tapaa, sen järjestelmää, mallia tai organisaatiota, joka soveltuisi kaikissa olosuhteissa. Johdon laskentatoimen tarve riippuu ensisijaisesti organisaation koosta, toimialasta, sijainnista ja ajankohtaisuudesta. Johdon laskentatoimen toteutuksen ongelmia ovat laajuus, arvostus, jaksotus, kohdistaminen sekä mittaus. Nämä ongelmat ratkaistaan eri tilanteissa eri tavoilla.

Laajuusongelmalla tarkoitetaan rajanvetoa, mitä kustannuksia ja tuottoja otetaan laskelmiin mukaan. Laskelmissa otetaan kantaa, sisällytetäänkö laskelmiin kaikki kustannukset vai esimerkiksi vain välittömät kustannukset.

Arvostusongelma tarkoittaa, mitä yksikköhintoja ja -kustannuksia käytetään laskelmissa. Tavanomainen tilanne on pohtia, käytetäänkö arvostamisessa hankintahintaa vai jälleenhankintahintaa. Jakamisongelma sisältää jaksotus- ja kohdistamisongelman.

Jaksotusongelma tarkoittaa, miten tuotot ja kustannukset jaksotetaan eri laskentakausille. Kustannusten osalta kyse on esimerkiksi käyttöomaisuusesineiden kustannusten jakamisesta eri vuosille. Tuottojen osalta ratkaistavaksi tulee pitkään työn alla olevien tuotteiden myynnistä syntyneiden tulojen jakamisesta eri vuosille jo ennen tuotteen lopullista valmistumista.

Kohdistamisongelma sisältää kysymyksen, miten tuotot ja kustannukset kohdistetaan eri laskentakohteille. Ratkaistavaksi tulee esimerkiksi monialayrityksen yhteisen hallinnon kustannusten kohdistaminen eri toimialoille.

Mittausongelma tarkoittaa, miten ja millä tarkkuudella selvitetään tuottojen ja kustannusten määrä. Esimerkkinä, millä tarkkuudella raaka-aineen käyttö tai työaika mitataan.

Johdon laskentatoimeen sisältyy ongelmia, jotka ratkaistaan eri organisaatioissa eri tavalla. Erilaisista ratkaisutavoista seuraa organisaatioiden välisen vertailun osittainen toteutumattomuus ja epäluotettavuus. Saman organisaation sisällä on olennaista ohjeistaa johdon laskentatoimen toteuttaminen mahdollisimman tarkasti eri kausien ja laskentatilanteiden vertailtavuuden onnistumiseksi, jolloin johto saa luotettavaa informaatiota päätöksenteon tueksi.

Johdon laskentatoimen organisointi

Talousjohtaminen on ollut perinteisesti yrityksen johtamista avustava tukitoiminto. Sen rooli ja asema on viime aikoina muuttunut vahvasti strategiseen suuntaan. Taloushallinnon henkilöt osallistuvat yrityksen strategiseen, taktiseen ja operatiiviseen johtamiseen. Talousjohtamisen organisointi riippuu keskeisesti yrityksen koosta. Taloushallinnon henkilöstömäärän vaihteluväli on hyvin suuri. Pienimmillään taloushallintoa hoitaa yksi henkilö. Mikäli taloushallinto on ulkoistettu tilitoimistoon, sisältää toimeksiantosopimuksessa useissa tapauksissa vain ulkoisen laskentatoimen sekä verotukseen liittyvät toimenpiteet.

Johdon laskentatoimen organisointi palvelukeskuksiin ei ainakaan tällä hetkellä ole kovin yleistä. Tämä antaa tilitoimistoille laajan mahdollisuuden laajentaa tarjottavien palvelujen kirjoaan.

Esimerkkejä

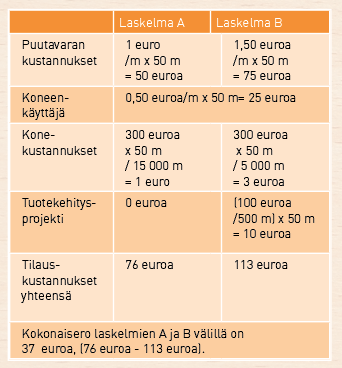

1. Polttopuiden tuottamiseen erikoistunut yritys on maksanut puuraaka-aineesta 1 euroa metriltä. Puutavaraa on ostettu 500 metriä, mikä on riittävä määrä kuukauden kysyntään. Puutavaran nykyinen päivänhinta on 1,50 euroa/metri. Puutavaran käsittelemiseen tarvitaan kone, joka on maksanut 300 euroa. Koneen käyttäjälle maksetaan palkkaa puutavarametrien mukaan 0,50 metriltä. Yrityksessä on käynnistetty tuotekehitysprojekti, jonka nettokustannukset saadun ulkoisen projektirahoituksen jälkeen ovat 100 euroa kuukaudessa. Kuinka paljon yritykselle aiheutuu Kerhotila Oy:n tilauksesta kustannuksia, kun Kerhotila Oy:lle myydään 50 metriä polttopuita?

A. Tuotekehitysprojektia ei oteta huomioon, koska projektilla ei ole vaikutusta vakiintuneen asiakkaan tilaukseen. Puutavara arvostetaan hankintahinnan mukaan 1 euro/metri. Kone käyttöikä on 2 vuotta. Koneella sahataan käyttöiän aikana 15 000 metriä.

B. Tuotekehitysprojekti otetaan huomioon, koska projektin tavoitteena on tehostaa tuotantotoimintaa ja aikaansaada uudenlainen tuote, josta myös Kerhotila Oy saattaisi olla kiinnostunut. Puutavara arvostetaan päivänhintaan, joka on 1,50 euroa/metri. Konetta pystytään käyttämään 8 kuukautta, jonka käyttöiän aikana sahataan 5 000 metriä.

Puutavarakaupan tilauskustannuksiksi voidaan saada joko 76 euroa tai 113 euroa.

Kokonaisero muodostuu seuraavasti:

Laajuusongelma: tuotekehitys 10 euroa

Arvostusongelma: puutavarakustannukset 25 euroa

Jaksotusongelma: konekustannukset 2 euroa

Kokonaisero 37 euroa

2. Pk-yrittäjä kaipaa motivaatiota sisäisen laskentatoimen järjestelmän luomiseen yritykseensä. Syynä on usein lainsääntö; ulkoinen laskentatoimi on lakisääteistä kun taas sisäinen laskentatoimi ei ole. Seuraavassa on tuotantotoimintaa, myyntiä ja markkinointia, hankintatointa ja ostamista, henkilöstöä, tuotekehitystä sekä johtoa ja taloushallintoa koskevia kysymyksiä, joita tilitoimiston vastuuhenkilö voi esittää asiakasyrittäjälleen kannustaen häntä johdon laskentatoimen sisällyttämiseksi toimeksiantosopimukseen tavoitteena toiminnan talouden seurannan parantaminen.

Tuotanto

- Mikä on tuotantokoneiston käyttöaste?

- Mitkä ovat koneiden ja laitteiden kokonaiskustannukset?

- Mikä on energiakustannusten osuus tuotannon kustannuksista?

- Mikä on tuotannon ja varaston sitoma pääoma?

- Minkä ikäinen on tuotantokoneisto?

- Saavutettaisiinko konekannan investoinneilla lisää tehokkuutta?

- Kannattaako tuotannon säilyttäminen kotimaassa?

Myynti ja markkinointi

- Toteutuuko myyntibudjetti tuoteryhmittäin ja asiakassegmenteittäin?

- Miten eri tuotteiden kannattavuus eroaa toisistaan?

- Mitkä tuotteet ovat erityisen kannattavia?

- Millä tuotteilla on heikko kannattavuus? Miksi kannattavuudeltaan heikkoja tuotteita pidetään tarjonnassa?

- Mitkä/Ketkä asiakkaista ovat taloudellisesti kannattavia? Mitkä/Ketkä eivät? Miksi kannattavuudeltaan heikkoja asiakkaita pidetään asiakaskunnassa?

- Miten tuotannon tarjouslaskenta tapahtuu?

- Miten hinnoittelu vaikuttaa tuotteiden kannattavuuteen?

- Mitä tuotteiden ominaisuuksia asiakkaat arvostavat?

- Millaisia kustannuksia tuotteiden erilaiset ominaisuudet aiheuttavat yritykselle?

Hankintatoimi ja ostaminen

- Mitkä ovat hankintatoimen kustannukset?

- Millaisilla laskelmilla perustellaan päätöstä, ostetaanko vai valmistetaanko itse?

- Millaisiin laskelmiin perustuu toimittajavalinta?

- Millainen on toimittajaverkosto kustannuksiltaan?

- Mitkä ovat logistiikan kustannukset?

- Miten eri ostonimikkeet luokitellaan? Missä tilanteessa ostotapahtuma käynnistyy?

- Mikä on varaston kiertonopeus tuoteryhmittäin?

- Mikä on varaston sitoma pääoma?

Henkilöstö

- Paljonko ovat henkilöstökustannukset kokonaiskustannuksista?

- Paljonko uuden työntekijän rekrytointi maksaa yritykselle?

- Missä ajassa uuden henkilön aikaansaamat lisätulot kattavat rekrytoinnista aiheutuneet kustannukset?

- Paljonko ovat henkilöstön koulutuksesta aiheutuvat kustannukset?

- Kuinka paljon henkilöstön sairauspoissaoloista aiheutuu kustannuksia?

- Kuinka paljon ovat ylitöistä aiheutuneet kustannukset?

- Kuinka paljon ovat sijaisjärjestelyistä aiheutuneet kustannukset?

Tuotekehitys

- Mitkä ovat tuotekehityksen kustannukset ja mikä niiden osuus on kokonaiskustannuksista?

- Kuinka paljon tuotekehitykseen saadaan ulkopuolista rahoitusta?

- Mitkä ovat tuotekehityksen kautta syntyneet lisätulot?

- Kuinka paljon tuotekehitys on riskien toteutumisen kautta aiheuttanut lopullisia kustannuksia?

Johto ja taloushallinto

- Kuinka suuren osuuden yrityksen kokonaismyyntikatteesta vievät johdon ja taloushallinnon kustannukset?

- Onko taloushallinnon hoitaminen yrityksessä edullisempaa kuin sen ulkoistaminen?

- Onko yrittäjän työpanokselle laskettu korvaus kustannustekijänä?