Valmiusasteen perusteella kirjattavien tuottojen käsittelystä ja esittämisestä tilinpäätöksessä

Tässä artikkelissa tuon esiin asioita, jotka säännöllisesti nousevat esiin tilintarkastuksessa tulouttamiseen liittyvissä keskusteluissa pk-sektorin kirjanpitäjien ja asiakkaiden kanssa. Näissä keskusteluissa saatetaan huomata, että kirjanpitovelvollinen soveltaa tilinpäätösperiaatteena valmiusasteen mukaista tuloutusta ilman että tulouttaminen tosiasiassa perustuu valmiusasteeseen tai tulouttamiselta vaaditut edellytykset täyttyvät.

Tulouttamiseen liittyvä keskeinen sääntely on kirjanpitolain (1336/1997) 2 luvun 3§:ssä Kirjaamisperusteet, 5 luvun 1 §:ssä: Tuottojen, kulujen ja menetysten jaksottaminen sekä saman luvun 4 §:ssä: Tulon kirjaaminen tuotoksi valmistusasteen perusteella. Kirjanpitolaista ehdottomasti huomioidaan myös 3 luvun 3 §:n yleisiin tilinpäätösperiaatteisiin kuuluva varovaisuuden periaate.

Valmiusasteen mukaisen tulouttamisen soveltamiseen ohjeistusta on Kilan yleisohjeissa Tulon kirjaaminen tuotoksi valmiusasteen perusteella (30.9.2008) ja Perustajaurakoinnin käsittely tilinpäätöksessä (5.6.2017) sekä yleisesti tuloutuksesta tuoreessa lausunnossa Tulon jaksottamisesta (2024/2061). Näihin kannattaa tutustua yksityiskohtaisemman ohjauksen saamiseksi.

Edellytykset jäävät usein täyttymättä

KPL 5:4 §:n mukaiset edellytykset tuoton kirjaamiseksi valmiusasteen perusteella muodostavat peruslähtökohdan. Jos yksikin edellytyksistä jää täyttymättä, valmiusasteen mukaista tuloutusta ei saa soveltaa.

KPL5:4 §: Pitkän valmistusajan vaativasta suoritteesta syntyvä tulo saadaan kirjata tuotoksi valmiusasteen perusteella…

Pitkän valmistusajan vähimmäiskestoa ei ole määritelty. Jos valmistaminen jakaantuu kahdelle eri tilikaudelle ja sen tulouttaminen vaikuttaa olennaisesti kirjanpitovelvollisen liikevaihdon ja tilikauden tuloksen muodostumiseen näiden tilikausien välillä, hanke voidaan katsoa pitkäaikaiseksi. Vaikutus tilinpäätökseen arvioidaan vertaamalla, miltä tilikaudet näyttäisivät suoritteen luovuttamisen mukaista tuloutustapaa noudattaen tai valmiusasteen mukaista tuloutustapaa noudattaen.

Pitkän valmistusajan vaativat suoritteet ovat tyypillisiä rakennusalalla, isojen koneiden ja erilaisten laitosten toimituksissa tai suunnittelutyössä. Ensimmäiset viitteet soveltuvuudesta kirjanpitäjä saa siis asiakkaan toimialan ja tuotteiden perusteella. Jos asiakaan liiketoimintaan kuuluu tarjoukseen perustuvien, räätälöityjen suurehkojen ja pidemmän valmistusajan edellyttämien hankkeiden toimittaminen tai suunnittelu, kannattaa käyttää hetki keskusteluun kirjanpitovelvollisen liiketoiminnan ymmärtämiseksi. Myös laskuilla näkyvät merkinnät, jotka viittaavat toimitussopimuksen mukaisten maksuerien veloituksiin tai ennakkomaksuihin, ovat hyviä herätteitä kirjanpitäjälle toimitussopimuksen läpikäymiseksi ja tulouttamistavan arvioimiseksi.

Tilintarkastuksissa olen havainnut liikevaihtoon kirjattuja myyntilaskuja, joiden tulouttaminen ei perustu kumpaankaan tuloutustapaan, suoritteen luovuttamiseen tai valmiusasteeseen. Tyypillinen esimerkki on, että maksuerätaulukon mukaan laaditut laskut tai ennen toimitusta lähetetyt ennakkolaskut on kirjattu liikevaihtoon, vaikka suoritetta niistä ei ole vielä luovutettu. Tämä on yleistä toimintamallissa, jossa asiakas laatii laskut ja ne kirjautuvat automaatiolla liikevaihtoon tositepäivän perusteella.

…suoritteesta kertyvän erilliskatteen tulee tällöin olla luotettavalla tavalla ennakoitavissa…

Vaatimus erilliskatteen luotettavasta ennakoitavuudesta lienee se hankalin täytettävistä edellytyksistä, ja siihen sisältyy mielestäni vieläpä kaksi asiaa. Ensiksikin kirjanpitovelvollisen tulee laatia laskelma erilliskatteesta. Ilman laskelmaa valmiusasteen mukaista tulouttamista ei saa tehdä. Erilliskatteen seurannan avulla pyritään varmistumaan, että hankkeen vaikutus kirjanpitovelvollisen tilikauden tulokseen muodostuu hankkeen etenemisen mukaisesti ja mahdollinen tappiollisuus havaitaan mahdollisimman aikaisessa vaiheessa. Erilliskatteen arviointiin tarvitaan tiedot hankkeen kokonaistuloista ja menoista, tilinpäätöshetkeen mennessä toteutuneista menoista ja tilinpäätöshetken valmiusasteesta. Toiseksi laskelmassa käytettävien kokonaistulojen, toteutuneiden menojen ja valmiusasteen tulee olla luotettavalla tavalla määriteltyjä.

Laskelmien laatiminen toteutuu hankkeen johdon ja kirjanpitäjän yhteistyöllä. Kokonaistulojen ja menojen arviointi sekä valmiusasteen selvittäminen kuuluu hankkeen johdolle. Hankkeen johdon vastuulla on myös seurata, että hankkeelle kohdistuvat kaikki ja vain sille kuuluvat kustannukset. Valmiusasteen arviointi edellyttää syvällistä osaamista hankkeen valmistamisesta. Vain hankkeen johdolla on tieto ja osaaminen arvioida, mitä työvaiheita hanke vaatii ja kuinka paljon niistä on tilinpäätöshetkellä suoritettuna.

Kirjanpitäjä voi tukea asiakasta huolehtimalla, että kirjanpito tuottaa tietoa projektilaskennan tarpeisiin sekä varmistamalla laskelmien soveltuvuuden tulouttamisen edellytysten täyttämiseksi.

…kirjanpitovelvollisen tulee noudattaa samaa perustetta kaikkien tässä tarkoitettujen tulojen kirjaamisessa tuotoiksi.

Samoja periaatteita noudatetaan ensiksi siinä, kun hankkeet valmiusasteen mukaiseen tuloutukseen valitaan samoin perustein. Toiseksi valittujen hankkeiden laskennassa noudatetaan samoja perusteita. Myös tilikausien välillä KPL 3:3.1 §:n 2 kohdan edellyttämä johdonmukaisuus tulee täyttyä.

Milloin tuotot pitää kirjata tuotoksi valmiusasteen perusteella?

Pääsääntö liikevaihdon tuloutuksessa on, että tuotot esitetään tilinpäätöksessä suoritteen luovuttamiseen perustuen. Valmiusasteeseen perustuva tuottojen esittäminen on poikkeus pääsäännöstä ja sen soveltamisen arvioinnissa huomioidaan tilinpäätöksen antama kuva.

PÄÄSÄÄNTÖ LIIKEVAIHDON TULOUTUKSESSA ON, ETTÄ TUOTOT ESITETÄÄN TILINPÄÄTÖKSESSÄ SUORITTEEN LUOVUTTAMISEEN PERUSTUEN.

Kahden tuloutustavan tuottama ero tilinpäätöksessä esitettävässä liikevaihdossa, tilikauden tuloksessa ja kertyneissä voittovaroissa on keskeisessä asemassa arvioitaessa tarvetta valmiusasteen mukaiselle tuloutukselle. Jos suoritteen luovuttamisen perusteella tuloutettuna liikevaihto ja tilikauden tulos vaihtelevat hankkeiden ajoittumisen takia tilikausien välillä, eivät tilinpäätökset ole vertailukelpoisia keskenään. Vaatimus tilinpäätöksen antamasta oikeasta ja riittävästä kuvasta jää täyttymättä, kun tilinpäätöksen lukija ei pysty päättelemään esimerkiksi pitkäaikaisten hankkeiden osuutta kirjanpitovelvollisen toiminnassa, hankkeista tuotoiksi kirjaamatta olevaa määrää sekä hankkeisiin sitoutuneita kustannuksia.

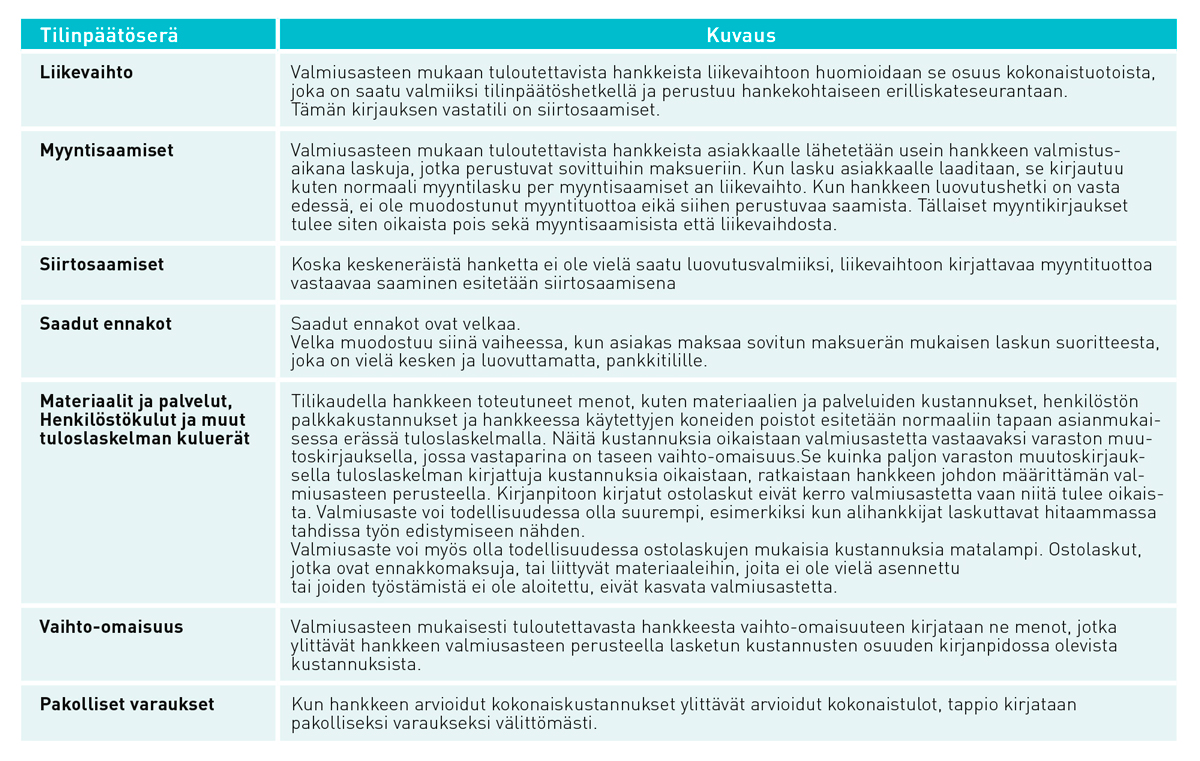

Luokitteluun tilinpäätöksessä kannattaa kiinnittää huomiota

Valmiusasteen mukainen tulouttaminen vaikuttaa useaan erään tilinpäätöksessä. Valmiusasteen perusteella tuloutettaessa luokittelu tilinpäätöksessä poikkeaa osittain verrattuna suoriteperusteen mukaan kirjaamiseen. Kirjanpito-ohjelman automaattisesti tekemiä myynnin kirjauksia yleensä pitää oikaista manuaalisesti. Seuraavassa on esitetty tyypilliset tilinpäätöserät, joiden luokittelun oikeellisuus pk-asiakkaan tilinpäätöksessä kannattaa varmistaa.

Valmiusasteen mukaisesta tuloutuksesta tilinpäätöksessä esitettävät tiedot

Edellä läpikäytyjen tilinpäätöserien lisäksi valmiusasteeseen perustuva tuloutus näkyy tilinpäätöksessä myös annettavina liitetietoina. Tuoton kirjaaminen tuotoksi valmistusasteen perusteella on KPA 2:2.1 §:n 1 kohdan mukainen jaksotusperiaate ja -menetelmä, joka esitetään tilinpäätöksessä. Varsinaiset liitetietovaatimukset löytyvät kirjanpitoasetuksen sijaan poikkeuksellisesti Kilan yleisohjeesta Tulon kirjaaminen tuotoksi valmiusasteen perusteella (30.9.2008), mikä lienee yksi syy siihen, että liitetietoja ei aina huomata esittää.

Liitetiedot laaditaan hankekohtaisen seurannan perusteella. Hankekohtainen kustannuslaskenta ja -raportointi kannattaa suunnitella siten, että se tuottaa liitetiedoissa esitettävät tiedot mahdollisimman pitkälle. Kilan yleisohjeen liitteessä 2 on esimerkit esitettävistä liitetiedoista. Suositeltavaa on, että liitetietona esitetään raportointikauden tietojen rinnalla vertailukauden tiedot.

ENNAKKO-OLETUS VALMIUSASTEESEEN PERUSTUVAN TULOUTUKSEN MONIMUTKAISUUDESTA JOHTUU USEIN SIITÄ, ETTÄ SE ON PÄÄSÄÄNTÖÄ HARVINAISEMPI JA SIITÄ ON VÄHEMMÄN KOKEMUSTA.

Kirjanpidollinen käsittely selkeää, kun edellytykset täyttyvät

Ennakko-oletus valmiusasteeseen perustuvan tuloutuksen monimutkaisuudesta johtuu usein siitä, että se on pääsääntöä harvinaisempi ja siitä on vähemmän kokemusta. Jos hankkeen seuranta tuottaa tiedot valmiusasteesta ja erilliskatteesta, valmiusasteen mukaisen tuloutuksen kirjanpidollinen käsittely on suoraviivaista ja toistuvaa. Kirjanpidollista käsittelyä selkeyttää, kun muistaa tase-erien sisällöt.

Asiakkaissa, joissa valmiusasteen mukainen tuloutus on uutta, kehitytään nopeasti hankkeiden seurannassa ja raportoinnissa ensimmäisten vuosien aikana. Käytännön myötä opitaan, mitkä tekijät tai hankkeen vaiheet ohjauksessa ja erilliskatteen arvioinnissa ovat keskeisiä ja kehitetään toimintatavat niissä onnistumiseksi. Myöhemmin julkaistavassa artikkelissa perehdyn tarkemmin erilliskatteen laskentaperiaatteisiin ja seurannan toteuttamiseen.

KILAn yleisohje, kohta 6.3

Valmiusasteen mukaista tuloutusta sovellettaessa liitetiedoissa annetaan lisäksi seuraavat tiedot:

• pitkäaikaishankkeisiin sovellettu tuloutustapa ja sen valintakriteerit,

• pitkäaikaishankkeen valmistusasteen määrittämistapa,

• valmistusasteen mukaan tuotoksi kirjatun liikevaihdon osuus tilikauden koko liikevaihdosta,

• valmistusasteen mukaan tuloutettujen, mutta asiakkaille luovuttamatta olevien pitkäaikaishankkeiden osalta tuotoiksi tilikaudella ja aikaisempina tilikausina kirjattu määrä,

• pitkäaikaishankkeiden tuotoiksi kirjaamatta oleva yhteismäärä (tilauskanta) eriteltynä luovutuksen mukaan ja valmistusasteen mukaan tuloutettaviin hankkeisiin, mikäli kirjanpitovelvollinen soveltaa molempia tuottojen kirjaustapoja,

• vaihto-omaisuudesta, saamisista ja saaduista ennakoista koostuvien erien nettosummana taseessa esitettyyn erään sisältyvien erien määrät tase-erien mukaan eriteltyinä,

• pitkäaikaishankkeisiin liittyvät pakolliset varaukset KPA 2:5.1 §:n 6 kohdan mukaisesti eriteltyinä, jos se on tarpeen tase-erän selventämiseksi sekä

• pitkäaikaishankkeisiin liittyvien pakollisten varausten muutokset KPA 2:3.1 §:n 4 kohdan mukaisesti eriteltyinä, jos ne eivät ole merkitykseltään vähäisiä.

Lue lisää aiheesta

Valmiusasteen mukaista tulouttamista on käsitelty aiemmin Tilisanomat 2/2019 -lehdessä Janne Fredmanin artikkelissa Osatuloutus asiantuntijapalveluyrityksissä sekä Elina Löytösen ja Heini Suhannon artikkelissa Valmiusasteen mukainen osatuloutus käytännössä. Liikevaihdon tuloutuksen problematiikkaa on käsitellyt Tommi Colliander artikkelissa Oletko osannut kirjata liikevaihdon oikein?, joka on julkaistu Tilisanomien numerossa 1/2019. Artikkelit löytyvät myös osoitteesta tilisanomat.fi