Tunnista lähipiiritapahtumat

Lähipiiriliiketapahtumat ovat yleensä osa normaalia yrityksen liiketoimintaa, mutta riskejä saattaa syntyä, jos niitä ei tunnisteta tai niitä ei toteuteta tavanomaisin kaupallisin ehdoin. Lisäksi on tilanteita, joissa lähipiiriliiketoimet voivat olla kiellettyjä lainsäädännön mukaan. Lähipiiri ja lähipiiriliiketapahtumien tunnistaminen koetaan tilitoimistoissa usein haastavaksi kokonaisuudeksi. Niiden käsittelyyn ei välttämättä ole kiinnitetty tarpeeksi huomiota aikaisemmin, eikä niihin liittyviin kysymyksiin ole ollut helppoa löytää vastauksia. Lähipiiriin liittyviä asioita tulee kuitenkin kirjanpidossa pohtia säännöllisesti yhdessä yrityksen johdon kanssa.

Lähipiiri tarkoittaa yhtiötä lähellä olevia henkilöitä ja yhtiöitä. Yhtiön johdon tulisi tunnistaa ja rekisteröidä yrityksen lähipiiriin kuuluvat tahot. Lähipiirin kartoittamista vaikeuttaa se, että sille löytyy omat määritelmänsä niin osakeyhtiölaista, säätiölaista kuin kirjanpitosäännöksistäkin. Yhtiön johdolla ei välttämättä ole tarvittavaa osaamista määrittää, keitä lähipiiriin kuuluu ja millaisia lähipiiriliiketapahtumia yhtiöllä on. Taloushallinnon asiantuntija ei puolestaan voi antaa liitetietoa asioista, joita ei tiedä olevan olemassa. Taloushallinnon asiantuntijan tulisikin voida auttaa yhtiön johtoa lähipiirin ja lähipiiriliiketapahtumien tunnistamisessa.

Intressitaho vai lähipiiri?

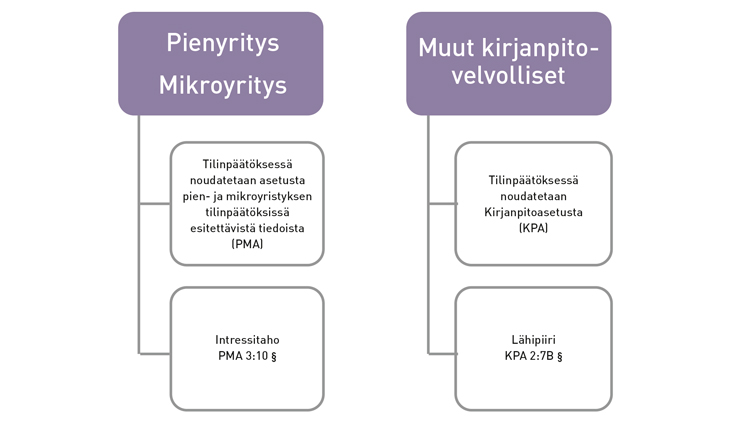

Lähipiiriin rinnalla tulee vastaan myös intressitahon käsite. Intressitahosta puhutaan pien- ja mikroyritysten yhteydessä, termi tulee PMA 3:10 pykälästä. Pien- ja mikroyrityksiä suurempien yritysten kohdalla taas puhutaan lähipiiristä. PMA:n intressitahon määritelmä on suppeampi kuin kirjanpitoasetuksen lähipiirin määritelmä.

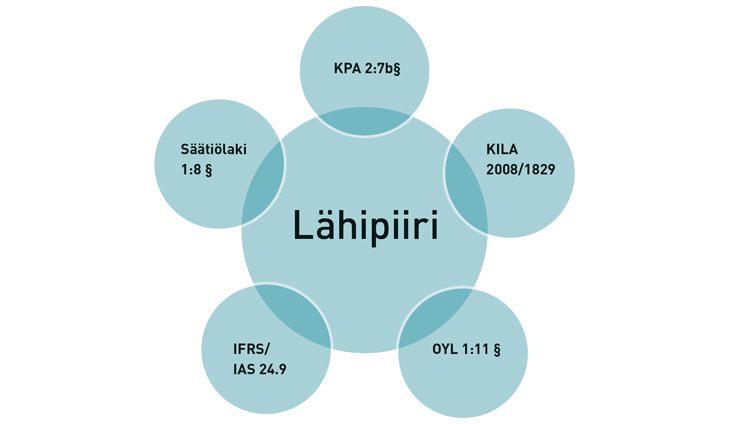

Lähipiirin määritelmät

Pien- ja mikroyritysten intressitahoilla tarkoitetaan PMA:ta sovellettaessa oikeushenkilöä, joka on pienyrityksen kanssa määräysvaltasuhteessa (konserni) tai osakkuusyrityssuhteessa. Lisäksi intressitahoihin luetaan toimitusjohtaja, hallituksen jäsen ja varajäsen sekä edellisiä vastaaviin toimielimiin kuuluvat henkilöt.

Kirjanpitolaki ei määrittele lähipiirin käsitettä, mutta kirjanpitoasetuksen (2:7 §) lähipiirillä tarkoitetaan lähipiiriä sellaisena kuin se on määritelty kansainvälisissä tilinpäätösstandardeissa, jossa määritelmä sisältyy IAS 24 -standardiin. Kirjanpitolautakunta puolestaan on antanut omaehtoisen lausunnon KPA 2:7§:ssä tarkoitetusta lähipiiristä (Kila 2008/1829), jossa lähipiiriin kuuluvia tahoja määritellään tarkemmin ja viitataan myös kirjanpitolain säännöksiin.

Osakeyhtiölain määritelmä lähipiiristä (OYL 1: 11§) on hyvin yksityiskohtainen ja laajempi kuin pien- ja mikroyritysten (PMA) intressitahon määritelmä. Sekä osakeyhtiölain että kirjanpitoasetuksen mukaisia lähipiirimääritelmiä on tarkoitettu tulkittavaksi yhteneväisesti IAS 24 standardin mukaisesti.

Lähipiiriliiketapahtumien liitetiedot

Niin PMA:n kuin kirjanpitoasetuksen (2:7§) mukaan liitetietona on esitettävä tiedot kirjanpitovelvollisen ja tämän lähipiiriin kuuluvien välisistä liiketoimista, jos ne ovat olennaisia eikä niitä ole toteutettu tavanomaisin kaupallisin ehdoin. Tietoja yksittäisistä liiketoimista voidaan yhdistellä lajeittain paitsi silloin, kun tietojen erillistä esittämistä voidaan pitää välttämättömänä arvioitaessa liiketoimen vaikutusta kirjanpitovelvollisen taloudelliseen asemaan.

Esitettäviin tietoihin tulee sisältyä: 1) kuvaus liiketoimesta, 2) liiketoimen arvo, 3) lähipiirisuhteen luonne sekä 4) muut kirjanpitovelvollisen taloudellisen aseman arvioimisen kannalta välttämättömät tiedot liiketoimesta.

Kirjanpitoasetuksen 2:7b § mukaan tulee myös tavanomaisin ehdoin toteutetuista lähipiiriliiketoimista ilmoittaa tiedot, jos ne ovat tarpeen oikean ja riittävän kuvan antamiseksi.

PMA 3:10

Esimerkki oikean kuvan antamisesta (liiketoimessa tavanomaiset ehdot): Yhtiö on ostanut hallituksen jäseneltään asunto-osakkeen käytettäväksi yhtiön henkilöstön tilapäismajoituksen järjestämisessä yhtiön laajennettua toimintaansa Lahteen. Arvioituun markkina hintaan tehdyn osakekaupan arvo oli 185 000 euroa. Kauppa rahoitettiin pääosin rahalaitokselta otetulla pankkilainalla.

Esimerkki (liiketoimessa epätavanomaiset ehdot): Yhtiö on tilikauden aikana ostanut toimitusjohtajaltaan tarpeettomaksi käyneen henkilöauton. Auton kauppahinta oli 30 000 euroa ja jäi noin 30 % vastaavan autotyypin julkista markkinahintaa alemmaksi. Kauppahinta maksetaan 24 kuukauden aikana tasaerin. (Tilisanomat 6/ 2022, Tilinpäättäjän tietopaketti 2022)

Esimerkki: Yhtiö on tilikauden aikana maksanut käyttämästään toimitilasta vuokraa tilan omistavalle hallituksen jäsenelle 10 000 euroa kuukaudessa, yhteensä tilikauden aikana 120 000 euroa, joka muodostaa 10 % tuloslaskelmalla esitetyistä liiketoiminnan muista kuluista. Maksetun vuokran määrä perustuu alueen keskimääräisiin neliövuokriin ja on toteutettu tavanomaisin kaupallisin ehdoin. (Osakeyhtiön tilinpäätösmalli, ST Akatemia)

Osakeyhtiölain (8:6 §) mukaan toimintakertomuksessa on erikseen ilmoitettava rahalainat, vastuut ja vastuusitoumukset yhtiön lähipiiriin kuuluvalle sekä niiden pääasialliset ehdot, jos rahalainojen, vastuiden ja vastuusitoumusten yhteismäärä ylittää 20 000 euroa tai viisi prosenttia yhtiön taseen omasta pääomasta.

Esimerkki: Lainat lähipiirille

Yhtiö on lainannut 7.6.2023 lähipiiriin kuuluvalle avainhenkilölle yhteensä 50 000 euroa. Laina on viisivuotinen päättyen 7.6.2028. Lainan vuotuinen korko on 4 %. (Osakeyhtiön tilinpäätösmalli, ST Akatemia)

Esimerkki: Takaukset ja muut vakuudet

Konserni on taannut yrityksen johtoon kuuluvan Mikko Mallikkaan 100 000 euron pankkilainan. Laina erääntyy maksettavaksi vuonna 2023. (Osakeyhtiön tilinpäätösmalli, ST Akatemia)

On huomioitava, että oikean ja riittävän kuvan vaatimus korostuu lähipiirin kanssa toteutettujen liiketoimien yhteydessä. Voi olla tilanteita, joissa pelkkä lähipiirisuhteen olemassaolo saattaa vaikuttaa olennaisesti ulkopuolisen tekemään arvioon yrityksen riskeistä ja mahdollisuuksista. Näin ollen lähipiiritiedoista ilmoittaminen voi olla tarpeen laajempana kuin KPA 2:7 b§ edellyttää. Myös PMA:n mukaisen pienyrityksen kannalta asiaa on tarkasteltava PMA 3:10 §:aa laajemmin oikean ja riittävän kuvan näkökulmasta, sillä pienyrityksen on täydennettävä asetuksessa mainittuja liitetietoja, mikäli se nähdään tarpeelliseksi oikean ja riittävän kuvan näkökulmasta. Sen sijaan PMA:n mukaisen mikroyrityksen osalta asetuksen mukaisten liitetietojen katsotaan riittävän oikean ja riittävän kuvan näkökulmasta (suojasatamasäännös).

Miksi lähipiiriliiketapahtumat ovat kiinnostavia?

Kaikilla osakeyhtiön liiketoimilla on oltava liiketaloudellinen peruste. Lähipiiriin kuuluvat tahot saattavat kuitenkin toteuttaa sellaisia liiketoimia, joita ei muiden tahojen kanssa toteutettaisi kyseisin ehdoin. Lähipiiriin kuuluvien tapahtumien tulee olla markkinaehtoisia ja vastikkeellisia, sillä muutoin ne saattavat vaikuttaa yhtiön taloudelliseen asemaan. Pääasiassa näin onkin, eikä lähipiiriliiketapahtumissa ole mitään huomautettavaa.

Lähipiiriliiketoimet ovat kiinnostavia kuitenkin myös siksi, että joskus ne voivat olla suorastaan laittomia. Esimerkki tällaisesta on osakeyhtiölain mukaisen laittoman varojenjaon piiriin lukeutuvat lähipiirille annetut lainat tilanteessa, jossa yhtiöllä ei oikeasti olisi rahaa edes velkojen maksuun. Myös lähipiirille tavaroiden tai palveluiden alihintaan myynti – tai ylihintaan osto – voi lukeutua laittomaksi varojenjaoksi, josta voi koitua tapahtumien peruuttamista ja vahingonkorvausvelvollisuutta yhtiötä kohtaan. Tilanteita arvioidessa on pidettävä mielessä, että osakeyhtiön tarkoitus on tuottaa voittoa osakkeenomistajille, ja tällä tarkoitetaan nimenomaan tuloslaskelman viimeisen rivin maksimointia – ei muunlaisen hyödyn tuottamista osakkeenomistajille yhtiön tuloksen kustannuksella. Lisäksi laittomuusarviointia voi tulla verolakien puolelta esimerkiksi peitellyn osingonjaon tai joidenkin keinotekoisten järjestelyjen veroseuraamusten muodossa.

Kirjanpitäjän toimet lähipiiritapahtumien selvittämiseksi

Lähipiiriliiketoimien selvittäminen taloushallinnon asiantuntijan toimesta on tärkeää kirjanpidon, tilinpäätöksen – ja jopa verotuksen – oikeellisuuden varmentamiseksi.

Kirjanpitäjän muistilista

- Tiedustele yrityksen johdolta, keitä kuuluu yhtiön lähipiiriin

- Mikäli johto ei tunne lähipiirimääritelmää, keskustele lähipiirin määritelmästä heidän kanssaan

- Tiedustele, mitä liiketapahtumia yhtiöllä on ollut kyseisten tahojen kanssa

- Mikäli liiketapahtumia tunnistetaan,

- Tiedustele, onko ne tehty tavanomaisin kaupallisin ehdoin

- Tarkista, miten ne on käsitelty kirjanpidossa

Pohdi, onko kirjanpitokäsittely oikein – korjaa tarvittaessa

Pohdi, onko kirjanpitokäsittely oikein – korjaa tarvittaessa- Harkitse kyseisen tilinpäätösnormiston mukaisen esittämistapavaatimuksen mukaan, tulisiko tapahtumat esittää liitetiedoissa. Ja jos, niin kerää tarvittava tieto johdolta

- Avusta lähipiirirekisterin ylläpidossa

Kilan lausunnossa (2008/1829) yrityksiä kehotetaan laatimaan ja ylläpitämään lähipiirirekisteriä. Rekisterissä kuvataan lähipiiriin kuuluvat yhtiöt ja henkilöt sekä lähipiirisuhteen perusteet. Lähipiirirekisterin ylläpito auttaa selvittämään esimerkiksi tilintarkastajille millaisia lähipiiriliiketoimia yhtiöllä on sekä ketä lähipiiriin kuuluu. Rekisterin laatiminen ja ylläpito kuuluu yhtiön johdolle. Rekisteri tuo läpinäkyvyyttä päätöksentekoon, ja sen avulla voidaan turvata osakkaiden yhdenvertainen kohtelu sekä osoittaa johdon huolellinen toiminta.

Lähipiiritapahtumien tilintarkastus

Lähipiiritapahtumien tilintarkastus

Lähipiiritapahtumien perään tiedustelevat myös tilintarkastajat. Lähipiiriliiketoimista esitettävien tietojen esittämisen oikeellisuuden varmentamiseksi tilintarkastajan tulee tehdä tarkastustoimenpiteitä Kansainvälisten tilintarkastusalan standardien (ISA-standardit) mukaisesti (ISA 550 Lähipiiri). Lisäksi tilintarkastajan on huomioitava lähipiiriasiat myös väärinkäytöksen riskitekijöitä mietittäessä, sillä väärinkäytös voi olla helpompi toteuttaa lähipiiriin kuuluvien osapuolten välillä.

Tilintarkastajan tavoitteena on siis tunnistaa mahdolliset lähipiirisuhteista ja -liiketoimista johtuvat väärinkäytöksen riskitekijät sekä todeta tekemänsä tilintarkastustyön perusteella tilintarkastuskertomuksessa, antaako tilinpäätös oikean ja riittävän kuvan kohdeyrityksen tuloksesta ja taloudellisesta asemasta. Myös mahdolliset huomautukset tilintarkastuskertomuksessa voivat tulla kyseeseen, sillä jos lähipiiritapahtumat ovat yhtiön edun vastaisia, saatetaan johdon toiminta tulkita huolimattomaksi. Tilinpäätösnormistot (esimerkiksi FAS, IFRS) sisältävät lähipiiritietoja koskevia vaatimuksia. Tilintarkastukseen kuuluu, että tilintarkastaja tarkastaa tilinpäätösnormiston asian mukaisen noudattamisen.

Tilinpäätös ei ehkä anna oikeaa ja riittävää kuvaa esimerkiksi silloin, kun yhteisö on myynyt kiinteistön määräysvaltaiselle osakkaalle markkina-arvoa ylempään tai alempaan hintaan ja tämä on käsitelty kirjanpidossa yhteisön tulokseen vaikuttavana liiketapahtumana, vaikka kysymys saattaa olla pääoman sijoituksesta tai palautuksesta taikka osingonjaosta. (ISA 550 A2)

Tilintarkastajan on huomioitava, että johto ei ole välttämättä huomioinut tai ilmoittanut tilintarkastajalle kaikkia mahdollisia lähipiiritapahtumia. Tämä on pidettävä mielessä tilintarkastajan käydessä läpi kirjanpitoaineistoa aineistotarkastustoimenpitein ja lukiessa hallinnon aineistoa, kuten esimerkiksi pöytäkirjoja. Mikäli ilmenee viitteitä epätavanomaisista tapahtumista, tilintarkastajan on tiedusteltava johdolta liiketoimien luonteesta ja lähipiirisidoksista. On selvitettävä, miksi johto ei ollut tunnistanut kyseisiä lähipiiritoimia, ja tiedusteltava, voiko vastaavia olla enemmänkin.

Jos kyseessä on yhteisön tavanomaiseen liiketoimintaan kuulumaton merkittävä lähipiiritapahtuma, tilintarkastajan tulee lisäksi vielä arvioida, viittaako liiketoimien liiketaloudellinen perusta – tai sen puuttuminen – siihen, että niiden taustalla saattaisi olla vilpillinen taloudellinen raportointi tai varojen väärinkäytön salaaminen. Lisäksi tulee arvioida, ovatko liiketoimien ehdot yhdenmukaiset johdon antamien selitysten kanssa, onko toimiin ollut asianmukaiset valtuudet ja hyväksynnät ja että onko liiketoimet käsitelty asianmukaisesti kirjanpidossa ja niistä esitetty asianmukaiset tiedot tilinpäätöksessä.

Tilintarkastajan johdolta pyytämä suhteellisen vakiomuotoinen vahvistuskirje sisältää johdolta ja hallintoelimiltä vahvistusilmoituksen siitä, että nämä ovat antaneet tilintarkastajalle tiedot yhteisön lähipiiriin kuuluvista osapuolista sekä kaikista tiedossaan olevista lähipiirisuhteista ja -liiketoimista ja nämä ovat käsitelleet tällaiset suhteet ja liiketoimet asianmukaisesti kirjanpidossa ja esittäneet niistä tiedot tilinpäätöksessä. Lisäksi tilintarkastajan on kommunikoitava yhtiön hallintoelinten kanssa tilintarkastuksessa esiin tulleista merkittävistä asioista, jotka liittyvät yhteisön lähipiiriin.

Pienissä yhtiöissä kontrollit lähipiirien tunnistamiseksi eivät todennäköisesti ole kovin formaaleja. Pienissä yhtiöissä myöskään valtuuttamis- ja hyväksymiskontrollit eivät välttämättä ole olemassa johtuen suppeasta henkilömäärästä. Tilintarkastaja voi tällöin muodostaa käsityksen lähipiirisuhteista ja -liiketoimista johdolle osoitettavilla tiedusteluilla sekä tekemällä yksityiskohtaista tarkastusta aineistoon.

Tilintarkastajan on tiedusteltava johdolta:

- keitä yhteisön lähipiiriin kuuluu sekä mitä muutoksia on tapahtunut edelliseen tilikauteen verrattuna

- minkä luonteisia ovat yhteisön ja näiden lähipiiriin kuuluvien osapuolten väliset suhteet ja

- onko yhteisöllä ollut näihin lähipiiriin kuuluvien osapuolten kanssa liiketoimia tilikauden aikana, ja jos on, minkä tyyppisiä liiketoimet ovat olleet ja mikä on ollut niiden tarkoitus.

Tilintarkastajan on muodostettava käsitys, millaisia kontrolleja johto on järjestänyt

Tilintarkastajan on muodostettava käsitys, millaisia kontrolleja johto on järjestänyt

- lähipiirisuhteiden ja -liiketoimien tunnistamiseksi ja kirjanpitokäsittelystä sekä esittämisestä tilinpäätöksessä

- valtuuttamisista ja hyväksymisistä liittyen lähipiiriin kuuluvien osapuolten kanssa toteutettavista merkittävistä liiketoimista ja järjestelyjä koskevista valtuuttamisista ja hyväksymisistä.

IAS 24.9 mukaan lähipiiriin kuuluva osapuoli on henkilö tai yhteisö, joka kuuluu tilinpäätöstään laativan yhteisön (josta tässä standardissa käytetään nimitystä ”raportoiva yhteisö”) lähipiiriin.

- Henkilö tai kyseisen henkilön läheinen perheenjäsen kuuluu raportoivan yhteisön läpihiiriin, jos:

- kyseisellä henkilöllä on raportoitavassa yhteisössä määräysvalta tai yhteinen määräysvalta

- kyseisellä henkilöllä on raportoitavassa yhteisössä huomattava vaikutusvalta tai

- kyseinen henkilö on raportoivan yhteisön tai sen emoyrityksen johtoon kuuluva avainhenkilö.

- Yhteisö kuuluu raportoivan yhteisön lähipiiriin, jos yksikin seuraavista olosuhteista vallitsee:

- Yhteisö ja raportoiva yhteisö kuuluvat samaan konserniin (mikä tarkoittaa, että kukin emoyritys, tytäryritys ja sisaryritys kuuluu toistensa lähipiiriin).

- Toinen yhteisö on toisen yhteisön osakkuusyritys tai yhteisyritys (taikka toisen yhteisön kanssa samaan konserniin kuuluvan yhteisön osakkuusyritys tai yhteisyritys).

- Molemmat yhteisöt ovat saman kolmannen osapuolen yhteisyrityksiä.

- Toinen yhteisö on kolmannen yhteisön yhteisyritys ja toinen yhteisö on kyseisen kolmannen yhteisön osakkuusyritys.

- Yhteisö on työsuhteen päättymisen jälkeisiä etuuksia koskeva järjestely joko raportoivan yhteisön tai sen lähipiiriin kuuluvan yhteisön henkilöstöä varten. Jos raportoiva yhteisö itse on tällainen järjestely, myös järjestelystä vastuulliset työnantajat kuuluvat raportoivan yhteisön lähipiiriin.

- Yhteisö on kohdalla (a) tarkoitetun henkilön määräysvallassa tai yhteisessä määräysvallassa.

- Kohdassa (a) (i) tarkoitetulla henkilöllä on yhteisössä huomattava vaikutusvalta tai hän on yhteisön (tai sen emoyrityksen) johtoon kuuluva avainhenkilö.

- Yhteisö tai mikä tahansa sen kanssa samaan konserniin kuuluva yritys tuottaa raportoivalle yhteisölle tai sen emoyritykselle palveluja, jotka koskevat johtoon kuuluvien avainhenkilöiden tehtäviä.