Myyntisaatavat kirjanpidossa

Perinnällä tarkoitetaan kaikkia niitä toimenpiteitä, jotka tehdään laskun eräpäivän jälkeen maksamattoman saatavan kotiuttamiseksi. Selvää ja riidatonta saatavaa peritään ensin pääsääntöisesti vapaaehtoisen perinnän keinoin. Sitä säätelee laki saatavien perinnästä (myöhemmin perintälaki), jonka säännöksistä ei voi poiketa velallisen vahingoksi. Vapaaehtoista perintää koskevaa ohjeistusta löytyy myös kuluttaja-asiamiehen laatimasta, pääsääntöisesti kuluttajaperintää koskevasta Hyvä perintätapa -linjauksesta. Perintälaissa useat pykälät säätelevät nimenomaan ammattimaista perintätoimintaa eli perintätoimistoja.

Mitä vapaaehtoinen perintä tarkoittaa?

Maksumuistutus: pääsääntöisesti kirjallinen, sisältö vapaa, maksumuistutusten määrää ei laissa säädellä, kulullinen maksumuistutus lähetettävissä kuluttajavelalliselle vähintään 14 päivän kuluttua laskun erääntymisestä

Maksuvaatimus perintätoimiston lähettämänä: sisältö tarkasti säädelty laissa saatavien perinnästä, pääsääntöisesti kirjallinen, kulullinen maksuvaatimus kuluttajavelalliselle lähetettävissä vähintään 14 päivän kuluttua maksumuistutuksen tai edellisen maksuvaatimuksen lähettämisestä.

Perintälaissa säädetään kuluttajasaatavien perinnän osalta tarkat euromääräiset perintäkulut ja kokonaiskuluvastuu perintätoimistojen toimintaa varten. Yritysperinnässä lain mukaan kulujen tulee olla kohtuulliset eli euromääräisiä kulurajoja ei ole säädetty. Viime kädessä viranomaisteitse tarkentuu se, mitä tarkoitetaan termillä kohtuulliset kulut.

Onko muita keinoja periä riidattomia yrityssaatavia?

Erääntyneiden, selvien ja riidattomien yrityssaatavien perinnässä voidaan käyttää erityisperinnän keinoina trattaperintää ja konkurssiperintää.

Tratta:

– velkojan velalliseen kohdistama julkisuusuhkainen maksukehotus, jonka teho perustuu maksamattoman tratan julkiseen protestointiin

– ensin lähetetään maksumuistutus, jossa on asetettu vähintään seitsemän päivän määräaika saatavan maksamiselle tai saatavaa koskevien huomautusten esittämiselle

– määräajan jälkeen asetetaan tratta, jonka saa julkaista tai ilmoittaa merkittäväksi luottotietorekisteriin aikaisintaan kymmenen päivän kuluttua sen lähettämisestä

– tratta voidaan protestoida luottotietoyhtiön toimesta hiljaisesti (AST) tai julkisesti (ATR)

– trattaperinnän kautta ei saa ulosottokelpoista päätöstä.

Konkurssiperintä:

– konkurssiuhkainen maksukehotus, joka annetaan velalliselle tiedoksi käräjäoikeuden haastemiesten kautta

– sisältää uhan, että velkoja voi jättää velallista koskevan konkurssihakemuksen käräjäoikeuteen, jollei saatavaa makseta seitsemän päivän kuluttua vaatimuksen tiedoksiannosta.

Perintäkulujen arvonlisäveron käsittely kirjanpidossa

Korkeimman oikeuden ja Markkinatuomioistuimen vuonna 2001 antamien päätösten mukaan perintätoimeksiantajan tulee maksaa perintäkuluihin sisältyvä arvonlisävero, jos toimeksiantajalla itsellään on alv-vähennysoikeus. Tämä kustannus on kirjanpidossa kokonaan vähennyskelpoinen läpikulkuerä, jos yritys tai yhteisö on oikeutettu alv-vähennyksiin. Kirjaus kirjanpitoon voidaan tehdä brutto- tai nettoperiaatteella.

Myyntisaatavan oikeudellinen perintä

Oikeudellinen perintä käsittää sekä myyntisaatavan vaatimisen käräjäoikeudessa että tuomion hankkimisen jälkeen saatavan vaatimisen ulosotossa.

Käräjäoikeusprosessi:

Riidaton saatava

– suppea haastehakemus käräjäoikeuteen

– käräjäoikeus laatii haasteen ja toimittaa sen tiedoksiantoon velalliselle

– velallisella on tiedoksiannon jälkeen mahdollisuus jättää vastineensa käräjäoikeudelle

– jos vastinetta ei jätetä, käräjäoikeus antaa saatavasta yksipuolisen tuomion esitettyjen vaatimusten mukaisesti.

Riitainen saatava

– laaja haastehakemus käräjäoikeuteen

– vaatimus yksilöitävä ja esitettävä seikat, joihin vaatimus perustuu

– nimettävä todisteet, joihin aiotaan vedota, sekä todistusteemat, mitä kullakin todisteella halutaan näyttää toteen

– esitettävä oikeudenkäyntikulujen korvaamista koskeva vaatimus

– perusteltava tuomioistuimen toimivaltaisuus

– liitettävä tarvittavat asiakirjat, kuten kirjalliset todisteet ja tarvittaessa valtakirja sekä kopiot asiakirjoista kaikkia velallisia varten

– menettelyyn sisältyvät osapuolten kirjalliset lausumat, valmisteluistunto/istunnot, pääkäsittely

– lopputuloksena tuomio, joka tulee lainvoimaiseksi, mikäli kumpikaan osapuoli ei ilmoita siihen tyytymättömyyttä ja jätä valitusta.

Oikeudenkäyntikulut ja oikeudenkäyntimaksut

Velkoja voi vaatia velalliselta oikeudenkäyntikuluja, jos se joutuu laittamaan vireille haastehakemuksen käräjäoikeuteen erääntyneestä, maksamattomasta myyntisaatavasta. Velkojan täytyy nimenomaisesti vaatia oikeudenkäyntikuluja, jotta käräjäoikeus ne tuomitsisi. Jos kyse on riidattomasta myyntisaatavasta, jossa käräjäoikeus antaa yksipuolisen tuomion, se tuomitsee oikeudenkäyntikulut oikeusministeriön asetuksen mukaisina.

Riita-asiassa oikeudenkäyntikuluina vaaditaan se määrä, joka asiaa hoitavan lakimiehen käytöstä aiheutuu.

Käräjäoikeus laskuttaa velkojalta oikeudenkäyntimaksun, jonka suuruus riippuu siitä, miten haastehakemus on laitettu vireille ja onko kysymys riitaisesta vai riidattomasta asiasta.

Oikeudenkäyntimenot ovat yleensä vähennyskelpoisia, kun ne liittyvät yrityksen elinkeino- tai tulonhankintatoimintaan. Riita-asian oikeudenkäyntikulut ovat lähes aina vähennyskelpoisia.

Tuomion täytäntöönpano eli ulosotto

– ulosottohakemus ulosottoon, mukaan tuomioistuimen päätös tai muu ulosottoon oikeuttava asiakirja

– normaali eli laaja tai suppea ulosotto

– varattomuus- tai varattomuus- ja tuntemattomuuseste: velkoja voi pyytää saatavan merkitsemistä passiivirekisteriin

– ulosottoviranomaisen maksuja taulukkomaksu, käsittelymaksu, tilitysmaksu, myyntimaksu, täytäntöönpanomaksu ja valvonnan myöhästymismaksu.

Suoritusten kohdistaminen

Vapaaehtoisen perinnän aikana tapahtuvan suorituksen kohdentamisjärjestys kuluttajasaatavan osalta säädetään perintälaissa. Suoritus kohdennetaan ensin pääomalle laskettavalle viivästyskorolle, sitten pääomalle ja vasta lopuksi perintäkuluille. Yrityssaatavan osalta kohdentamisjärjestys on vapaampi.

Ulosotto kohdistaa suoritukset ulosottokaaren mukaan ensin kunkin saatavan viivästyskorolle, sen jälkeen pääomalle ja viimeksi kuluille.

Myyntisaatavan kirjaaminen luottotappioksi

Kun saatavan perintä ei tuota tulosta, voi saatavan kirjata luottotappioksi. Luottotappiot kirjataan liiketoiminnan muihin kuluihin ja vähennetään myyntisaamisista. Kirjaus vähentää maksettavaa arvonlisäveroa, mikäli myynti on ollut arvonlisäverollista. Luottotappio on vähennyskelpoinen myös tuloverotuksessa.

Luottotappiokirjauksen voi tehdä heti, kun se todetaan aiheelliseksi eli kun perintä osoittautuu tuloksettomaksi. Kirjauksen voi tehdä myös silloin, kun velkoja saa tiedon velallisen hakeutumisesta velkasaneeraukseen tai konkurssiin. Mikäli saatavaa on peritty perintätoimiston kautta, perintätoimisto toimittaa luottotappiosuosituksen, jonka perusteella luottotappiokirjauksen voi tehdä. Mikäli käytettävissä ei ole ulkopuolisen antamaa luottotappiosuositusta, on erikseen laadittava tosite kertomaan luottotappion syy.

Tiettyjen luottotappioiksi kirjattujen myyntisaatavien osalta kannattaa seurata velallisen tilannetta jälkiperinnällä, josta voidaan velallisille tarjota mahdollisuuksia esimerkiksi tehdä akordisopimuksia eli luopua viivästyskoroista ja jopa osasta pääomasaatavaa. Jälkiperinnässä ei aktiivisia perintätoimenpiteitä tehdä säännöllisesti.

Perintälain mukaiset kuluttajasaatavan perintäkulujen enimmäismäärät ammattimaista perintätoimintaa koskien:

- maksumuistutus 5 euroa

- maksuvaatimus 14 euroa, jos saatavan pääoma on enintään 100 euroa

- maksuvaatimus 24 euroa, jos saatavan pääoma on yli 100 euroa, mutta enintään 1 000 euroa

- maksuvaatimus 50 euroa, jos saatavan pääoma on yli 1 000 euroa

- Suoraan ulosottokelpoista saatavaa koskevasta maksuvaatimuksesta saa vaatia enintään 14 euroa.

- Jos samaa kuluttajasaatavaa koskien lähetetään uusi maksuvaatimus, siitä saa vaatia vain puolet edellä mainituista perintäkulumääristä.

Kuluttajasaatavan perinnän maksusuunnitelmakulujen enimmäismäärät ammattimaista perintätoimintaa koskien:

- 20 euroa, jos saatavan pääoma on enintään 100 euroa tai maksusuunnitelma käsittää enintään neljä maksuerää

- 30 euroa, jos saatavan pääoma on yli 100 euroa, mutta enintään 1 000 euroa ja maksusuunnitelma käsittää enemmän kuin neljä maksuerää

- 50 euroa, jos saatavan pääoma on yli 1 000 euroa ja maksusuunnitelma käsittää enemmän kuin neljä maksuerää

- 20 euroa, jos saatava on suoraan ulosottokelpoinen

Kuluttajasaatavan perinnän kokonaiskuluvastuu saman saatavan perinnässä ammattimaista perintätoimintaa koskien:

- 60 euroa, jos saatavan pääoma on enintään 100 euroa

- 120 euroa, jos saatavan pääoma on yli 100 euroa, mutta enintään 1 000 euroa

- 210 euroa, jos saatavan pääoma on yli 1 000 euroa

Lue myös:

Lisätietoa aiheesta:

- Jyrki Lindström: Luotonvalvonta ja saatavien perintä, Talentum, Helsinki 2014

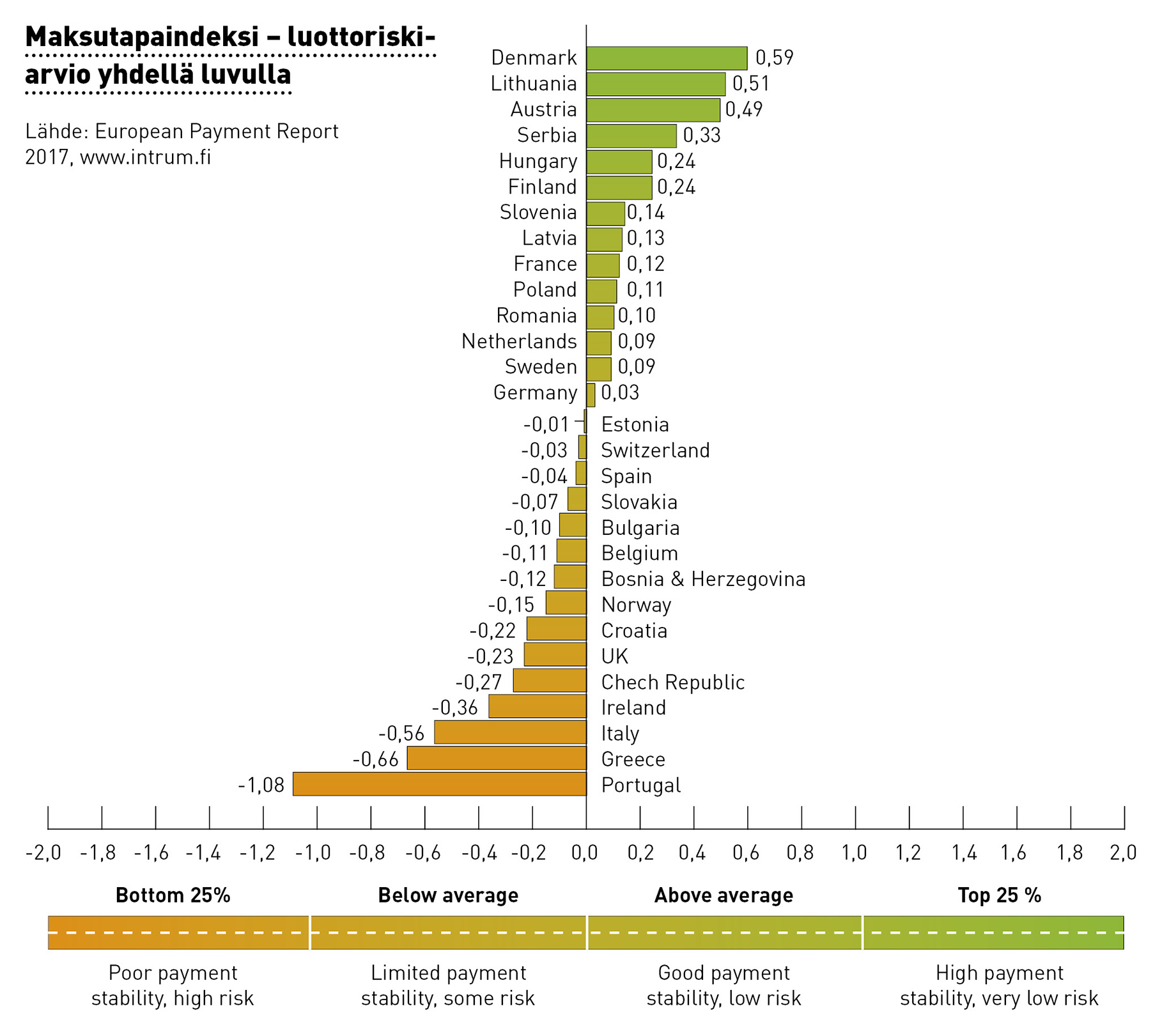

- European payment report 2017

- www.intrum.fi

- Hyvä perintätapa, Kilpailu- ja kuluttajaviraston sivusto www.kkv.fi

- Ajantasainen lainsäädäntö www.finlex.fi