Ehdollinen osakevastikkeeton SVOP-sijoitus vero- ja yhtiöoikeudessa

Verohallinto linjaa päivitetyssä ohjeessa, millä edellytyksillä SVOP-varoja voidaan verotuksellisesti hyväksyttävällä tavalla jakaa osake- ja osinko-oikeudesta poiketen sille, joka on aikanaan tehnyt sijoituksen. Lähtökohta on, että henkilö on tehnyt SVOP-sijoituksen ehdollisena osakevastikkeettomana sijoituksena. Taustoitamme tässä artikkelissa, mistä asiassa on kyse ja miten uusi ohje vaikuttaa SVOP-sijoitusten verotukseen. Kerromme myös, mikä ehdollinen osakevastikkeeton SVOP-sijoitus on yhtiöoikeuden, osakeyhtiölain (OYL), kannalta. Olemme rajanneet artikkelin tilanteisiin, joissa SVOP-varoja jaetaan yksityishenkilölle. Lähdemme liikkeelle verotuksesta.

Yleistä SVOP-varojenjaon verotuksesta

SVOP-varojenjakoon sovelletaan yhtiöoikeudellisesti samoja osakeyhtiölain 13 luvun säännöksiä kuin osingonjakoon. Verotuksessakin SVOP-varojenjako on saajan kannalta osinkotuloa, kuten varsinainen yhtiökokouksen päätöksellä yhtiön voittovaroista jaettu osinko. Tästä pääsäännöstä poiketaan henkilöverotuksessa, jos tuloverolain (TVL) 45a pykälän edellytykset täyttyvät.

SVOP-varojenjako ja luovutusvoittoverotus

TVL 45a pykälän mukaan SVOP-varojenjakoon sovelletaan luovutusvoiton verosääntöjä, jos säännöksen kaikki soveltamisedellytykset täyttyvät. Tässä kirjoituksessa ei paneuduta kaikkiin TVL 45a pykälän yksityiskohtiin, mutta olennaista säännöksen soveltamisen kannalta on, että henkilölle palautuu hänen aikanaan tekemä SVOP-sijoitus, ja tämä pystytään myös todentamaan sijoitusten kirjanpidollisen erillään pidon, esimerkiksi tase-erittelyjen, avulla (kts. KILA 2036/2023) ja kun sijoituksesta on palautushetkeen kulunut enintään kymmenen vuotta.

Luovutusvoiton verosääntöjen soveltaminen tarkoittaa käytännössä, että SVOP-varojenjaossa henkilölle ”palautunut” sijoitus rinnastetaan myyntihintaan ja henkilön aikanaan tekemä sijoitus hankintamenoksi. Kun ”myyntihinta” kohtaa vastaavan suuruisen ”hankintamenon”, henkilö ei käytännössä maksa sijoituksensa palautumisesta tuloveroa. Näin omistajalle sallitaan, että hän huoltaa SVOP-sijoituksella osakeyhtiötä tavalla, joka on verokohtelultaan neutraali.

Kun yhtiössä on vain yksi osakas, verotuksessa pärjää pitkälle, kun tuntee TVL 45a pykälän soveltamisedellytykset. Kun osakkaita on kaksi tai useampi, päästään seuraavaksi esitettävän kysymyksen pariin.

Yhtiöjärjestyksestä poikkeavan SVOP-varojenjaon verotus

Kun yhtiössä on kaksi tai useampi osakas ja esimerkiksi vain yksi heistä on tehnyt SVOP-sijoituksen, osakkaat voivat yhtiöoikeudellisesti pätevällä tavalla yksimielisellä päätöksellä sopia (OYL 13:6 4 mom.), että varat SVOP-varojenjaossa jaetaan sille, joka on tehnyt sijoituksen.

Yhtiöoikeudesta poiketen verotuksessa lähdetään kuitenkin siitä että, jos osakkeet ovat samanlajisia, osingonjaon ja muussa varojenjaon perusteella jaettavat varat verotetaan osakkailla heidän osakeomistuksen mukaisessa suhteessa. Verotuksessa nojataan siis yhtiöjärjestykseen ja siihen perustuvaan varojenjaon verotukseen. Tämä tarkoittaa käytännössä, että yksimielisten osakkeenomistajien päätös ”sivuutetaan” verotuksessa ja SVOP-varojenjako verotetaan osakkailla heidän osakeomistuksen mukaisessa suhteessa. Tämän lisäksi varojen tosiasialliseen saajaan saatetaan kohdistaa lahjaverotus, kun muiden osakkaiden katsotaan vastikkeetta luopuneen osuudestaan varat tosiasiallisesti saaneen hyväksi.

Esimerkkinä voidaan kertoa tilanne, jossa yhtiössä on kaksi osakasta A ja B, joista ainoastaan B on tehnyt SVOP-sijoituksen. A ja B omistavat yhtiön puoliksi samanlajisin osakkein. Yhtiökokouksessa he tekevät yksimielisen päätöksen, että SVOP-varat jaetaan sijoituksen tehneelle henkilölle eli B:lle. Yhtiöoikeudellisesti pätevästä päätöksestä huolimatta verotus perustetaan yhtiöjärjestykseen, jolloin varat verotetaan puoliksi molemmilla osakkailla eli A:lla ja B:llä. Lisäksi B:n katsotaan saaneen A:lta veronalaisen lahjan, kun A on luopunut osuudestaan B:n hyväksi.

Edellä kerrotusta poiketen, Verohallinnon ohjeessa erityistä uutta on se, että se sallii SVOP-varojen jakamisen sille henkilölle, joka on aikanaan tehnyt sijoituksen, kun kyse on ehdollisesta osakevastikkeettomasta SVOP-sijoituksesta. Siirrytään siihen seuraavaksi.

Ehdollinen osakevastikkeeton SVOP-sijoitus

Verohallinnon ohjeen mukaan verotuksessa siis hyväksytään SVOP-varojen jakaminen sijoituksen tehneelle henkilölle, kun varat jaetaan henkilön tekemästä ehdollisesta osakevastikkeettomasta SVOP-sijoituksesta.

Edellä esitettyä esimerkkiä mukaillen verotuksessa hyväksyttäisiin A:n ja B:n yksimielinen päätös SVOP-sijoituksen palauttamisesta henkilölle B, jos B on tehnyt sijoituksen ehdollisena osakevastikkeettomana SVOP-sijoituksena. Varat verotettaisiin vain henkilön B veronalaisena tulona. Tuloon sovellettaisiin osinkotulon verosääntöjä tai TVL 45a pykälän säännösten soveltuessa luovutusvoittoverotuksen sääntöjä. Jälkimmäisessä tilanteessa B ei käytännössä maksaisi sijoittamiensa SVOP-varojen palautumisesta tuloveroa.

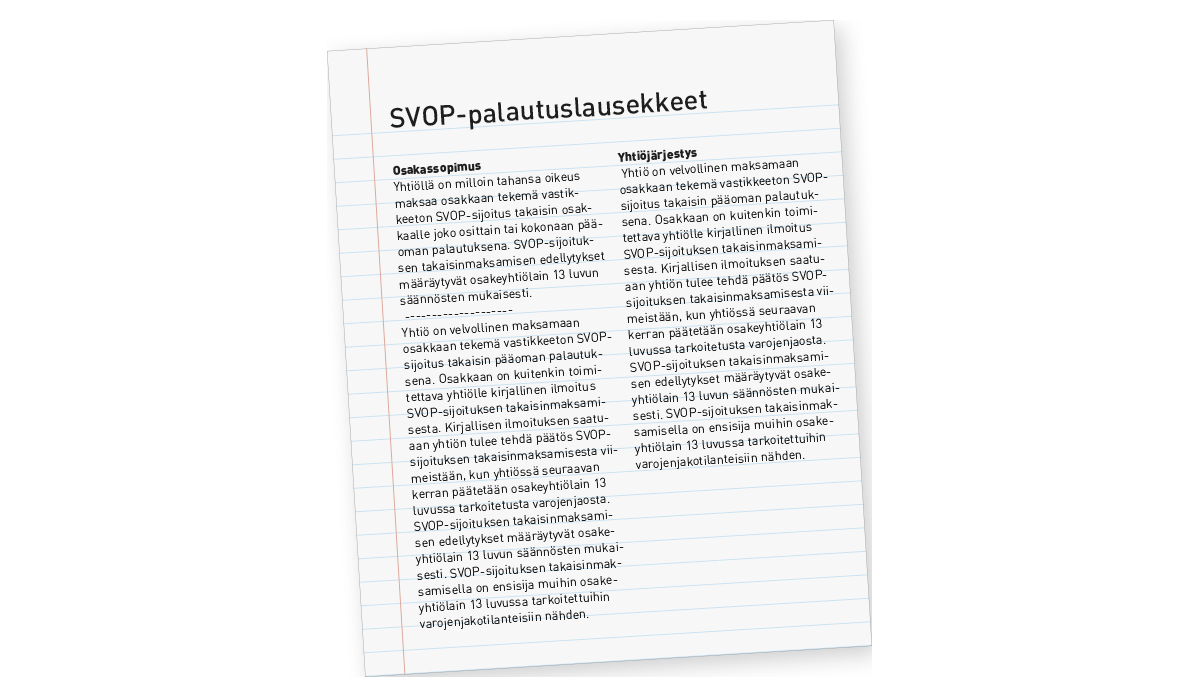

Ehdollisesta osakevastikkeettomasta SVOP-sijoituksesta on päätettävä ja sovittava jo sijoitushetkellä. Verohallinnon ohjeen mukaan SVOP-sijoitus on jo sijoituksen tekemisen yhteydessä yksilöitävä yhtiöjärjestyksessä, osakassopimuksessa tai muussa osakkaiden välisessä sopimuksessa. Ja lisäksi sijoituksen tekemisen yhteydessä on sovittava, että myöhemmän SVOP-varojenjaon yhteydessä varoja ei jaeta osakeomistuksen suhteessa vaan varat jaetaan hänelle, joka teki aikanaan sijoituksen.

Seuraavaksi lähdetään tarkastelemaan tarkemmin, mikä ehdollinen osakevastikkeeton SVOP-sijoitus on yhtiöoikeudellisesti eli mikä nyt ylipäätään on osakevastikkeeton SVOP-sijoitus, mikä on ehdollinen osakevastikkeeton SVOP-sijoitus, mihin ehdollisen osakevastikkeettoman sijoituksen ehdot on vietävä ja minkälaisen päätöksentekomenettelyn asia vaatii.

Ehdollinen osakevastikkeeton SVOP-sijoitus yhtiöoikeudellisesti

OYL:ssa ei ole säädetty ehdollisesta osakevastikkeettomasta SVOP-sijoituksesta. Ehdollisella osakevastikkeettomalla SVOP-sijoituksella tarkoitetaan sellaista sijoitetun vapaan oman pääoman rahastoon tehtävää sijoitusta, jota vastaan ei saa osakkeita tai muuta vastiketta ja johon sisältyy ehto sijoituksen palauttamisesta sen tehneelle taholle.

Sijoitetun vapaan oman pääoman rahasto määritellään OYL 8:2:ssä seuraavasti: Sijoitetun vapaan oman pääoman rahastoon merkitään se osa osakkeiden merkintähinnasta, jota perustamissopimuksen tai osakeantipäätöksen mukaan ei merkitä osakepääomaan ja jota ei kirjanpitolain mukaan merkitä vieraaseen pääomaan, sekä sellainen muu oman pääoman sijoitus, jota ei merkitä muuhun rahastoon. Rahastoon merkitään myös se määrä, jolla osakepääomaa alennetaan ja jota ei käytetä tappion kattamiseen tai varojen jakamiseen.

PÄÄSÄÄNTÖISESTI OSAKASSOPIMUS SITOO SEN OSAPUOLIA KUTEN MUUTKIN SOPIMUKSET.

Yleensä kun osakevastikkeeton SVOP-sijoitus tehdään, se tehdään ehdottomana, jolloin kyseinen sijoitus on tarkoitettu yhtiölle sellaisenaan ja pysyvästi. Nyt käsiteltävässä tilanteessa asia on toisin. Osakevastikkeeton SVOP-sijoitus sisältää palauttamisehdon.

Palauttamisehdon sisällöstä voidaan sopia verraten vapaasti. Palauttaminen voi olla pakollista tai vapaaehtoista. Lisäksi palauttaminen voi koskea koko sijoitettua määrää tai osaa siitä, ja että palauttaminen voi tapahtua kerralla tai useammissa erissä. Lisäksi palauttamisen ajankohdasta sekä etuoikeusjärjestyksestä muihin yhtiön normaalin toiminnan aikaisiin varojenjakotilanteisiin nähden voidaan sopia. Palauttamisen tulee tapahtua korotta.

Kun palauttaminen tapahtuu vapaan oman pääoman rahastosta, palauttamisehdon sisältöä rajoittavat – kuten muutakin osakeyhtiön varojenjakoa – OYL 13 luvun yleiset varojenjakosäännökset: palauttamisen on perustuttava viimeksi vahvistettuun tilinpäätökseen tai osatilikautiseen tilinpäätökseen (Kila 2008/1815 Osakeyhtiön varojenjaon perusteena olevasta tilinpäätöksestä), määrältään se saa olla enintään yhtiön jakokelpoisten varojen suuruinen, ja että palauttamista ei saa tehdä, jos palauttamisesta päätettäessä tiedetään tai pitäisi tietää yhtiön olevan maksukyvytön tai palauttamisen aiheuttavan maksukyvyttömyyden. Jos yhtiössä on lain tai yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja, tilinpäätöksen on oltava tilintarkastettu.

Päätöksenteko

Jos osakevastikkeeton SVOP-sijoitus tehdään ehdottomana, tätä koskevasta sopimuksesta päättää yleensä hallitus. Päätös hallituksessa tehdään enemmistöpäätöksin, jollei yhtiöjärjestyksessä edellytetä määräenemmistöä (OYL 6:3.1).

Jos osakevastikkeeton SVOP-sijoitus tehdään siten, että se sisältää palauttamisehdon, tätä koskevasta sopimuksesta päättää yhtiökokous. Jos palauttaminen tapahtuu osakeomistuksen suhteessa, päätös tehdään enemmistöpäätöksellä, jollei yhtiöjärjestyksessä määrätä toisin (OYL 5:26). Jos palauttaminen tapahtuu muuten kuin osakeomistuksen suhteessa tai etusijalla muihin yhtiön normaalin toiminnan aikaisiin varojenjakotilanteisiin nähden, päätös vaatii kaikkien osakkeenomistajien suostumuksen (OYL 13:6.4).

Palautusmääräys yhtiöjärjestykseen

Jos palauttaminen tapahtuu osakeomistuksen suhteessa, päätös määräyksen ottamisesta yhtiöjärjestykseen tehdään määräenemmistöpäätöksellä, jollei yhtiöjärjestyksessä määrätä toisin (OYL 5:27). Jos palauttaminen tapahtuu muuten kuin osakeomistuksen suhteessa tai etusijalla muihin yhtiön normaalin toiminnan aikaisiin varojenjakotilanteisiin nähden, päätös vaatii kaikkien osakkeenomistajien suostumuksen (OYL 5:29.1:n 1-kohta).

YHTIÖJÄRJESTYKSEN VASTAINEN MENETTELY YHTIÖKOKOUKSESSA AIHEUTTAA ASIANOMAISEN PÄÄTÖKSEN PÄTEMÄTTÖMYYDEN.

Osakassopimus, yhtiöjärjestys vai molemmat?

Osakassopimus on usein tarkoitettu sellaiseksi, että lähinnä vain sopimuksen osapuolet ovat tietoisia sen sisällöstä. Poikkeus on pörssiyhtiö, jonka tulee saattaa tietoonsa tulleen osakassopimuksen sisältö tai sen osa julkisuuteen, jos osakassopimus on omiaan vaikuttamaan yhtiön osakkeen arvoon tai jos siinä on päätetty äänivallan käyttöön liittyvistä asioista. Kun osakassopimus on muissa tapauksissa pääsääntöisesti salainen, muun muassa tämän vuoksi osakassopimukseen sisältyvää SVOP-sijoituksen palautusmääräystä ei aina sisällytetä yhtiöjärjestykseen silloinkaan, kun se olisi osapuolten toimin tai muutenkin mahdollista ja yhtiöoikeudellisten vaikutusten aikaansaamiseksi jopa välttämätöntä.

Pääsääntöisesti osakassopimus sitoo sen osapuolia kuten muutkin sopimukset. Toisaalta osakassopimuksella ei yleensä ole yhtiöoikeudellista vaikutusta. Osakassopimuksen vastainen menettely yhtiökokouksessa tai muussa yhtiön toimielimessä ei sinänsä aiheuta asianomaisen päätöksen tai muunkaan yhtiön toimielimen päätöksen pätemättömyyttä. Sitä vastoin osakassopimuksen vastainen menettely saattaa aiheuttaa siihen syyllistyneelle sopimusosapuoltaan tai -osapuoliaan kohtaan vahingonkorvausvelvollisuuden tai muun sellaisen seurauksen, joka yleensä liittyy sopimuksen rikkomiseen. Poikkeuksellisesti osakassopimuksen rikkomisella saattaa tosin välillisesti olla vaikutusta yhtiön toimielinten päätösten pätevyyteenkin esimerkiksi silloin, jos jollekin on annettu epäoikeutettua etua yhtiön tai toisten osakkeenomistajien kustannuksella (OYL 1:7).

Jotta osakassopimuksen SVOP-sijoituksen palautusmääräyksellä olisi yhtiöoikeudellinen vaikutus, määräyksen pitää olla myös yhtiöjärjestyksessä. Osakassopimuksen määräyksen tulee tällöin täyttää OYL:ssa yhtiöjärjestyksen määräyksille säädetyt edellytykset. Yhtiöjärjestykseen ei voida ottaa määräystä, joka on OYL:n tai muun lain pakottavan säännöksen taikka hyvän tavan vastainen (OYL 1:9). Yhtiöjärjestyksen vastainen menettely yhtiökokouksessa aiheuttaa asianomaisen päätöksen pätemättömyyden. Moitekanne on nostettava kolmen kuukauden kuluessa päätöksen tekemisestä. Jollei kannetta nosteta määräajassa, päätöstä pidetään pätevänä (OYL 21:1.2). Mitättömän yhtiökokouksen päätöksen osalta ks. OYL 21:2.

Verohallinnon päivitetyn ohjeen näkökulmasta riittää, että ehdollisen osakevastikkeettoman SVOP-sijoituksen ehdot on viety joko yhtiöjärjestykseen tai osakassopimukseen. Yhtiöoikeus tuo yllä esitetyt pohdinnat siihen, kannattaako ehdot viedä yhtiöjärjestykseen vai osakassopimukseen – vaiko mahdollisesti molempiin.