Arvopapereiden ja vastaavien sijoitusten arvonalentuminen

Arvopaperimarkkinalain mukaan arvopaperilla tarkoitetaan arvopaperia, joka on vaihdantakelpoinen ja joka on saatettu tai saatetaan yleiseen liikkeeseen useiden samansisältöisistä oikeuksista annettujen arvopaperien kanssa. Arvopaperi on esimerkiksi omistuksen määrän (yhtiön osakkeet) tai määritellyn oikeuden (huoneiston hallinta) todisteena oleva asiakirja. Se ei välttämättä ole fyysinen asiakirja. Arvopaperi voi olla myös arvo-osuus.

Rahoitusväline on määritelty sijoituspalvelulaissa. Rahoitusväline on hankittu kaupankäyntitarkoituksessa, ja sillä tavoitellaan tuottoa lyhyellä aikavälillä. Tällaisia ovat esimerkiksi sijoitusluonteiset pörssiosakkeet, rahasto-osuudet, joukkovelkakirjat, sijoitus- ja yritystodistukset sekä velkasitoumukset.

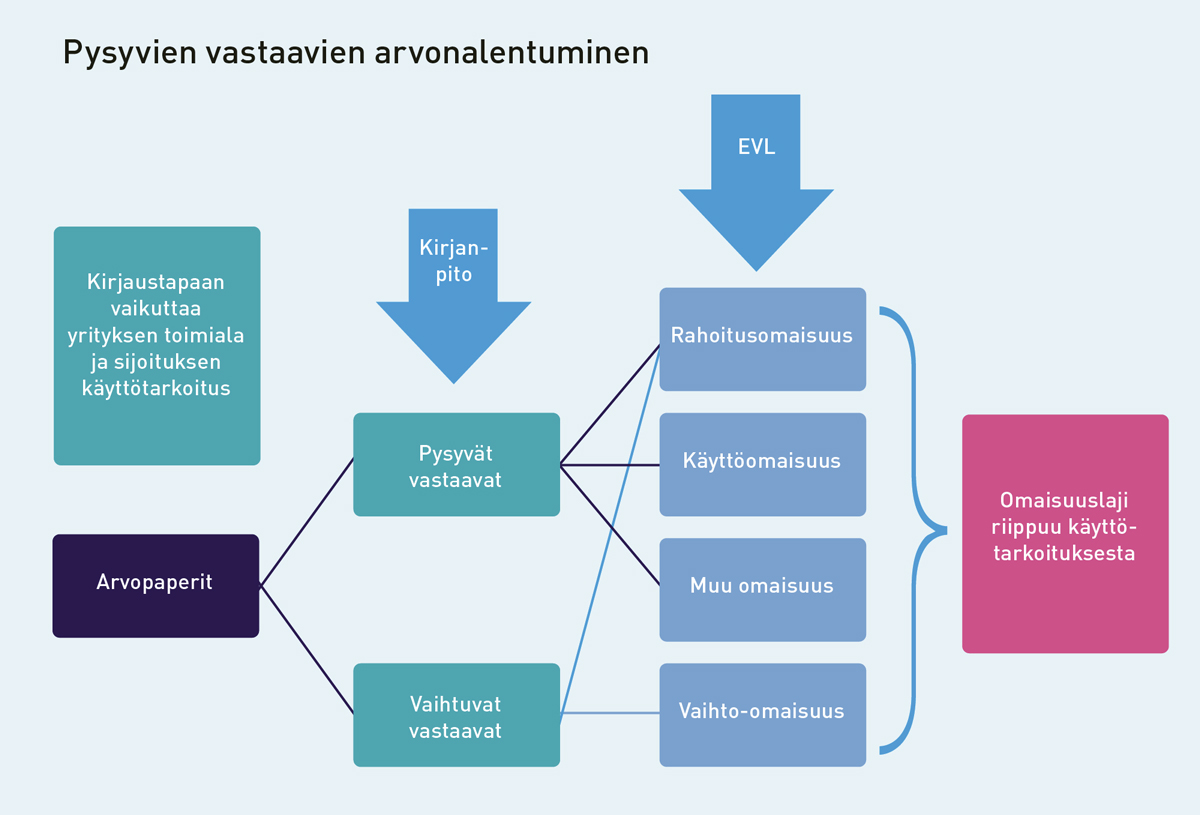

Arvonalentumisen käsittely kirjanpidossa ja vähennysoikeus verotuksessa riippuvat sijoituksen tase-erästä ja verotuksen omaisuuslajista. Ratkaisu verotuksessa tehdään itsenäisesti verovelvollisen kirjanpidossaan tekemistä ratkaisuista riippumatta. Omaisuuslajeista voi lukea tarkemmin Tilisanomiin kirjoittamastani verkkoartikkelista PK-yrityksen omaisuus: käyttö-, rahoitus-, vaihto- vai muuta omaisuutta?

Pysyvien vastaavien arvonalentuminen

Pysyvien vastaavien arvonalentuminen on kirjattava kuluksi, kun omaisuuden tulevaisuudessa kerryttämän tulon arvioidaan olevan pysyvästi poistamatonta hankintamenoa pienempi (KPL 5:13 §). Kirjanpitolaki sallii pysyvien vastaavien arvopapereiden ja rahoitusvälineiden osalta myös tilikausikohtaisen käsittelyn (KPL 5:2.2 §). Arvonalentumiskirjauksia ja niiden oikaisuja on siis mahdollista tehdä ilman pysyvyyden vaatimusta.

Pysyvä arvonalentuminen tarkoittaa, ettei sijoituksista todennäköisesti saada niiden pitoaikana kirjanpitoarvoa vastaavaa rahamäärää. Tulontuottokykyä arvioidaan tulevaisuuden tuotto-odotuksilla. Esimerkiksi tytäryhtiön toiminnan hiipuminen tai loppuminen taikka asunto-osakeyhtiön taloudellisen tilanteen romahtaminen ovat tilanteita, jolloin sijoitusten tuotto-odotuksia ei enää todennäköisesti ole tai ne ovat selvästi alentuneet. Osakekurssien normaalista vaihtelusta johtuva arvonalentuminen ei kuitenkaan ole pysyvää arvonalentumista.

Arvon arvioimisessa voidaan käyttää apuna kaupparekisteritietoja, pörssikursseja, ulkopuolisten laatimia arvioita ynnä muita sellaisia. Haasteellisinta on löytää arvo noteeraamattomien yhtiöiden osakkeille tai muille sijoituksille, joilla ei yleisesti käydä kauppaa. Vaikka kirjanpitäjä on kirjanpidon ja verotuksen asiantuntija, yhtiön hallitus ja toimitusjohtaja tekevät arvion tuotto-odotuksista ja arvostuksesta. Osakeyhtiölain mukaan hallitus ja toimitusjohtaja ovat vastuussa siitä, että kirjanpito on lainmukainen ja asianmukaisesti järjestetty (OYL 6:2 § ja 6:17 §).

A Oy omistaa B Oy:n koko osakekannan. B Oy:n toiminta on hiipunut eikä sillä ole ollut muutamaan vuoteen toimintaa. A Oy:n hallitus ja toimitusjohtaja tekevät selvityksen B Oy:n toiminnan uudelleen aktivoimisesta. Koska B Oy:lle ollaan kehittämässä uutta liiketoimintaa lähiaikoina, B Oy:n osakkeiden arvonalennuskirjaukselle ei ole tarvetta. Uusi selvitys B Oy:n tulontuottokyvystä laaditaan seuraavaa tilinpäätöstä varten.

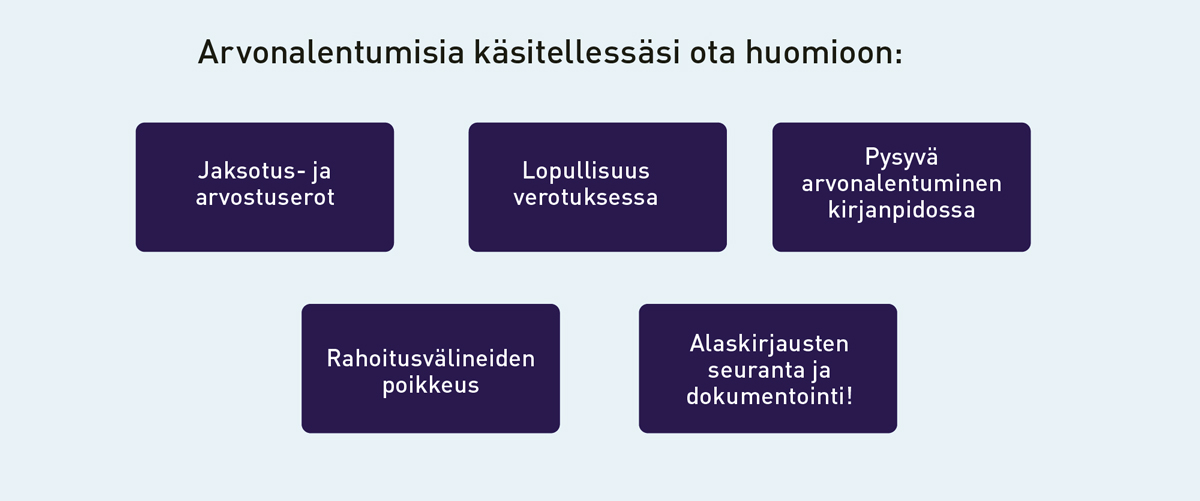

Kuluksi kirjaamaton tilapäinen arvonalentuminen ilmoitetaan liitetiedoissa, jos se on olennainen (KILA 2009/1836). Tieto liitetiedoissa tai toimintakertomuksessa annetaan myös silloin, jos tilinpäätöstä laadittaessa tiedetään sijoituksen arvon laskevan olennaisesti (KILA 2004/1725).

A Oy on sijoittanut X Oy:n velkakirjaohjelmaan. Maaliskuussa 20X2 tilinpäätöstä 31.12.20X1 laadittaessa saatiin tietää, että X Oy on taloudellisten vaikeuksien takia hakenut yrityssaneerausmenettelyä konkurssin välttämiseksi. Tieto yrityssaneerausmenettelyyn hakeutumisesta tuli tilinpäätöspäivän jälkeen. X Oy:n osakkeiden arvo tulee laskemaan olennaisesti. Arvonalentumista ei kirjata vielä tilinpäätökseen, mutta tieto ilmoitetaan liitetiedoissa.

Tilinpäätösperiaatteisiin kuulu erillisarvostamisen periaate (KPL 3:3.1 §). Kukin hyödyke arvostetaan erillään muista samanlaatuisista hyödykkeistä eikä samalaisten hyödykkeiden arvonmuutoksia saa netottaa.

A Oy:llä on sijoituksissa useita eri yhtiön osakkeita. Sijoitus X on hankittu 10 000 eurolla ja se on tilinpäätöspäivänä arvoltaan 15 000 euroa. Sijoitus Y on hankittu myös 10 000 eurolla, mutta sen arvo tilinpäätöspäivänä on 5 000 euroa. Vaikka sijoitusten yhteenlaskettu arvo on 20 000 euroa, Y:stä tehdään arvonalennuskirjaus. Arvonalentumiskulua ei voi korvata toisen sijoituksen kohonneella arvolla.

Jos saman yhtiön osakkeita on ostettu useassa erässä, arvonalennusta ei tarvitse vähentää sillä perusteella, että yhteen hankintaerään kuuluvien arvopapereiden hankintameno alittaa asianomaisen arvopaperin hinnan tilinpäätöshetkellä (KILA 2004/1725).

A Oy on hankkinut B Oyj:n osakkeita kahdessa erässä: ensin 100 kappaletta hintaan 5 euroa/osake ja sitten 100 kappaletta 6 euroa/osake. Painotettu keskihinta on 5,50 euroa/osake. B Oyj:n osakkeen tilinpäätöshetken kurssi on 5,80 euroa. Toisen erän (6 euroa/osake) osakkeiden arvonalentumista ei tarvitse kirjata.

Aiheeton arvonalentumisesta johtuva kulukirjaus on oikaistava, jos se osoittautuu myöhemmin aiheettomaksi (KPL 5:16 §). Oikaisukirjaus tehdään enintään alkuperäiseen arvoonsa. Se kirjataan samaan tuloslaskelman erään, johon arvonalennuskin oli kirjattu.

Vaihtuvien vastaavien arvonalentuminen

Vaihto-omaisuuden lähtökohtainen arvostus on alimman arvon periaate (KPL 5:6 §). Arvonalentumisen kulukirjaus on tehtävä, eikä sen edellytyksenä ole olennaisuus tai pysyvyys. Vaihto-omaisuuden muutokset kirjataan tulosvaikutteisesti varastonmuutoksen kautta.

Rahoitusomaisuus arvostetaan hankintamenoon tai alempaan todennäköiseen luovutushintaan (KPL 5:2 §). Laissa ei tältä osin viitata olennaisuusperiaatteeseen eikä pysyvyyteen, joten omaisuudessa tapahtuvat pienetkin muutokset tulisi huomioida. Arvonalentuminen kirjataan Rahoitustuottojen ja -kulujen ryhmään tilille Arvonalentumiset vaihtuvien vastaavien rahoitusarvopapereista.

Rahoitusvälineiden käypään arvoon arvostaminen

Rahoitusvälineitä koskee poikkeussäännös KPL 5:2a §, jonka mukaan ne voidaan arvostaa käypään arvoon. Säännös ei koske mikroyrityssäännöstöä noudattavaa yhtiötä. Käypää arvoa voidaan soveltaa sekä pysyvien että vaihtuvien vastaavien rahoitusvälineisiin (KILA 2016/1961 ja KILA 2023/2053). Valittua tapaa on johdonmukaisesti noudatettava tilikaudesta toiseen, ja se edellyttää asetuksen mukaisia liitetietovaatimuksia (PMA 3:5.1 §, KPA 2:5a.1 §).

Kaupankäyntitarkoituksessa hankittujen rahoitusvälineiden arvonalentuminen voidaan vähentää kirjanpidossa ja verotuksessa samanaikaisesti (EVL 8 §, EVL 27 e §).

Lopullinen menetys

Verotuksen pääsäännön mukaan realisoitumatonta arvonalentumista ei voi vähentää. Rahoitus-, käyttö- ja muun omaisuuden arvopapereiden sekä sijoitusten arvonalentumisen hyväksyminen verotuksessa edellyttää lopullisuutta.

Menetys voidaan vähentää verotuksessa, kun lopullisuus on todettu (EVL 22 §). Lopullisuudella tarkoitetaan lähtökohtaisesti konkurssia. Jos konkurssi raukeaa varojen puutteessa, menetys on lopullinen, kun yhtiö on poistettu kaupparekisteristä. Lopullisuus voidaan todeta jo konkurssimenettelyn aikana, jos pesänhoitaja vahvistaa, ettei saataville kerry pesästä jako-osuutta. Saneerausmenettelyssä vähennyskelpoinen osa määritetään velallisen maksuohjelman perusteella. Myös riippumattomien osapuolten välinen kauppa alle nimellisarvon realisoi yleensä lopullisen menetyksen.

A Oy:n rahoitusomaisuudessa on B Oyj:n osakkeita. B Oyj on konkurssimenettelyssä. Kirjanpidossa B Oyj:n osakkeet on alaskirjattu edellisellä tilikaudella. A Oy saa nyt konkurssipesän hoitajalta vahvistuksen, ettei pesästä kerry jako-osuutta. Osakkeiden menetys verotuksessa voidaan vähentää A Oy:n tämän verovuoden verotettavasta tulosta.

Kirjanpidon ja verotuksen jaksottamiseron takia dokumentointi on tehtävä huolellisesti, jotta vähennystä ei tehdä verotuksessa vääränä verovuonna tai jätetä kokonaan tekemättä. Huomattava on myös, että kirjanpidossa vähennetty, mutta verotuksessa vähennyskelvoton arvonalentuminen ei vaikuta nettovarallisuuteen.

Vaihto-omaisuuden arvonalentuminen

Samoin kuin kirjanpidossa verotuksessakin sovelletaan vaihto-omaisuudessa alimman arvon periaatetta (EVL 28 §). Varaston arvonmuutos vaikuttaa suoraan tulokseen samana vuonna niin kirjanpidossa kuin verotuksessakin.

Rahoitusomaisuuden arvonalentuminen

Rahoitusarvopapereiden ja -sijoitusten arvonalentuminen hyväksytään vasta, kun menetys on lopullinen (EVL 17 §). Kirjanpidossa arvonalentuminen kirjataan todennäköisyysperiaatteella, mutta verotuksessa on tiukempi linjaus. Rahoitusomaisuuden menetys vähennetään suoraan elinkeinotoiminnan tulosta.

Käyttöomaisuuden arvonalentuminen

Käyttöomaisuusosakkeista ei voi tehdä verotuksessa arvonalentumispoistoa eikä menetys ole vähennyskelpoinen, jos EVL 6 b §:n verovapaata luovutusvoittoa koskeva säännös soveltuu. Muista käyttöomaisuusarvopapereista ja kulumattomasta käyttöomaisuudesta (paitsi maa-alueesta), kuten yhtymäosuudesta, voi tehdä arvonalentumispoiston, jolla hankintameno alenee käypään arvoon. Poiston hyväksyminen edellyttää luotettavaa näyttöä arvonalentumisesta sekä kulukirjausta kirjanpidossa.

Käyttöomaisuusosakkeiden luovutustappio tai lopullinen menetys voidaan vähentää rajoitetusti, jos luovutusvoitto olisi veronalainen. Vähennys voidaan tehdä vain käyttöomaisuusosakkeiden veronalaisista luovutusvoitoista verovuonna tai viitenä seuraavana vuotena. Jos luovutuksen veronalaisuus johtuu alle vuoden omistuksesta, luovutustappiota pienennetään luovutettavien osakkeiden perusteella saadulla osingon määrällä, konserniavustuksella ja muulla varallisuutta vähentävällä erällä.

A Oy:n käyttöomaisuudessa on toimimattoman B Oy:n osakkeita. Tilinpäätöstä laadittaessa kirjataan B Oy:n osakkeiden arvonalentuminen. Verotuksessa osakkeiden arvonalentumista ei voi vähentää, koska kyse ei ole lopullisesta menetyksestä. Jos B Oy:n osakkeet ovat käyttöomaisuusosakkeita, joiden luovutusvoitto olisi verovapaa, menetystä ei voi vähentää myöhemminkään.

Vähennysoikeuden rajoitukset eivät koske kiinteistö- ja asunto-osakeyhtiön tai niihin rinnastettavan osakeyhtiön osakkeiden luovutustappioita eikä pääomasijoitustoimintaa harjoittavien yhtiöiden pääomasijoitustoimintaan liittyvien osakkeiden luovutustappioita.

Kari Alhola on kirjoittanut Tilisanomiin 5/2024 artikkelin Käyttöomaisuusosakkeet verotuksessa, joten tässä ei käsitellä osakkeiden luovutuksiin liittyviä haasteita.

Muun omaisuuden arvonalentuminen

Muun omaisuuden arvonalentumisen vähentäminen verotuksessa edellyttää lopullisuutta tai luovutusta. Vähennysoikeus on rajoitettu. Osakkeiden ja yhtymäosuuksien luovutustappiot ja lopulliset arvonmenetykset voidaan vähentää vain muun omaisuuden luovutusvoitoista verovuotena ja viitenä seuraavana vuotena. Vähennysrajoitus ei koske asunto- tai kiinteistöyhtiön ja niihin rinnastettavan yhtiön osakkeita eikä rahastoja.

Muuhun kuin tulonhankkimistoimintaan liittyvän omaisuuden menetykset eivät ole vähennyskelpoisia. Tällaisia voivat olla esimerkiksi golf-osakkeet ja vapaa-ajan huoneisto, elleivät ne ole käyttöomaisuutta esimerkiksi henkilökunnan virkistyskäytön tai luontoisedun takia, taikka niiden käytöstä maksetaan käypä korvaus.