Valmisteverotus – mitä se on?

Suomessa valmisteverotus kuuluu oma-aloitteisten verojen veromenettelylain (myöh. OVML) soveltamisalaan. Yleislakina sovelletaan valmisteverotuslakia ja erityislakeina on asianomaiset valmisteverolait (myöh. verolajikohtaiset lait). Valmisteverotuksella on vahva liittymäpinta Euroopan Unioniin ja valmisteveron alaiset tuotteet voidaankin jakaa EU:ssa yhdenmukaistettuihin valmisteveron alaisiin tuotteisiin, sekä kansallisen valmisteveron alaisiin tuotteisiin.

EU-direktiivillä yhdenmukaistetun valmisteveron alaisia tuotteita ovat nestemäiset polttoaineet, alkoholi ja alkoholijuomat sekä tupakka. Kansallisen valmisteveron alaisia tuotteita ovat virvoitusjuomat, juomapakkaukset, sähkö ja eräät polttoaineet (muun muassa maakaasu, biokaasu, polttoturve, kivihiili ja mäntyöljy), jätteet ja tietyt tupakkatuotteet, sekä tietyt nestemäiset polttoaineet. Vuonna 2024 voimaan tulevalla kaivosmineraaliverolailla saatetaan veronalaiseksi Suomessa louhitut kaivosmineraalit.

Valmisteveron alaisten tuotteiden verokannat ovat kuitenkin jäsenmaiden kansallisesti vahvistamia. Suomessa nämä on hajautettu verolajikohtaisiin erityislakeihin, esimerkiksi alkoholi- ja alkoholijuomaverosta annettuun lakiin tai jäteverolakiin. Veron peruste vaihtelee verolajeittain ja jopa verolajin sisällä. Esimerkiksi nestemäisten polttoaineiden valmisteveroa kannetaan tuotekohtaisesti joko litrojen tai kilogrammojen perusteella tai tupakkaveroa kappale-, gramma- tai millilitramäärän perusteella. Lisäksi verolajien sisällä on useita tuoteryhmiä, joissa lähes kaikille tuotteille on vahvistettu omat veron suuruudet. Alkoholi- ja alkoholijuomaverolain mukaan viinistä veroa kannetaan litrojen perusteella, kun taas oluen valmistevero lasketaan sen sisältämän puhtaan etyylialkoholin määrässä senttilitroina mitattuna.

Pienpanimo-oluiden esimerkki

Verotaulukon mukainen valmistevero ei aina kerro koko totuutta. Esimerkki tällaisesta poikkeuksesta on oluen valmistaminen pienpanimoissa. Pienpanimoille myönnetään verotaulukon mukaisesta oluen verotasosta alennusta tietyin edellytyksin. Pienpanimoiden vuosittaisilla tuotantomäärillä on suora vaikutus heille myönnetyn alkoholi- ja alkoholijuomaveron alennuksen määrään, jota tarkastellaan vuositasolla. Alkoholiveron määrä on pienpanimotoiminnassa olennainen liiketoiminnallinen kuluerä, johon liittyen mielenkiitoisena huomiona on mainittava kirjanpitolautakunnan lausunto sen käsittelystä tilinpäätöksellä.

Kirjanpitolautakunnan marraskuussa 2022 antamassa lausunnossa todetaan, että kun alkoholivero on olennaisessa osassa liiketoiminnan kuluja, ei verojen määrää tule sisällyttää liikevaihtoon, koska liikevaihdon volyymi ei verojen sisältyessä liikevaihtoon perustuisi puhtaasti kirjanpitovelvollisen omiin toimiin. Tilinpäätöksessä alkoholiveron määrä esitetään joko liitetietona tai vaihtoehtoisesti sisällytettynä tuloslaskelmaan; Liikevaihto-nimikkeen yläpuolelle lisätään Bruttotuotto-rivi ja sen vähennyseränä Valmisteverot, joiden erotuksena saadaan Liikevaihto.

Pienpanimoalennuksen määrä on porrastettu ja tietyn porrastetun tuotantomäärän ylittyessä myönnetty alennus pienenee, mutta jo tuotetusta suuremman alennuksen piiriin kuuluvan tuotantoerän oluesta ei makseta takautuvasti lisäveroa. Verotuki myönnetään vain veroilmoittamisen yhteydessä, eikä pienpanimot hae verotukea palautuksena. Pienpanimon ei tarvitse vuoden alussa tarkasti tietää tulevan tuotantonsa määrää, vaan riittää että on varmuus pienpanimoalennuksen edellytysten täyttymisestä. Yksi tällainen edellytys on ehdoton määräedellytys alle 15 miljoonan litran vuosituotannosta.

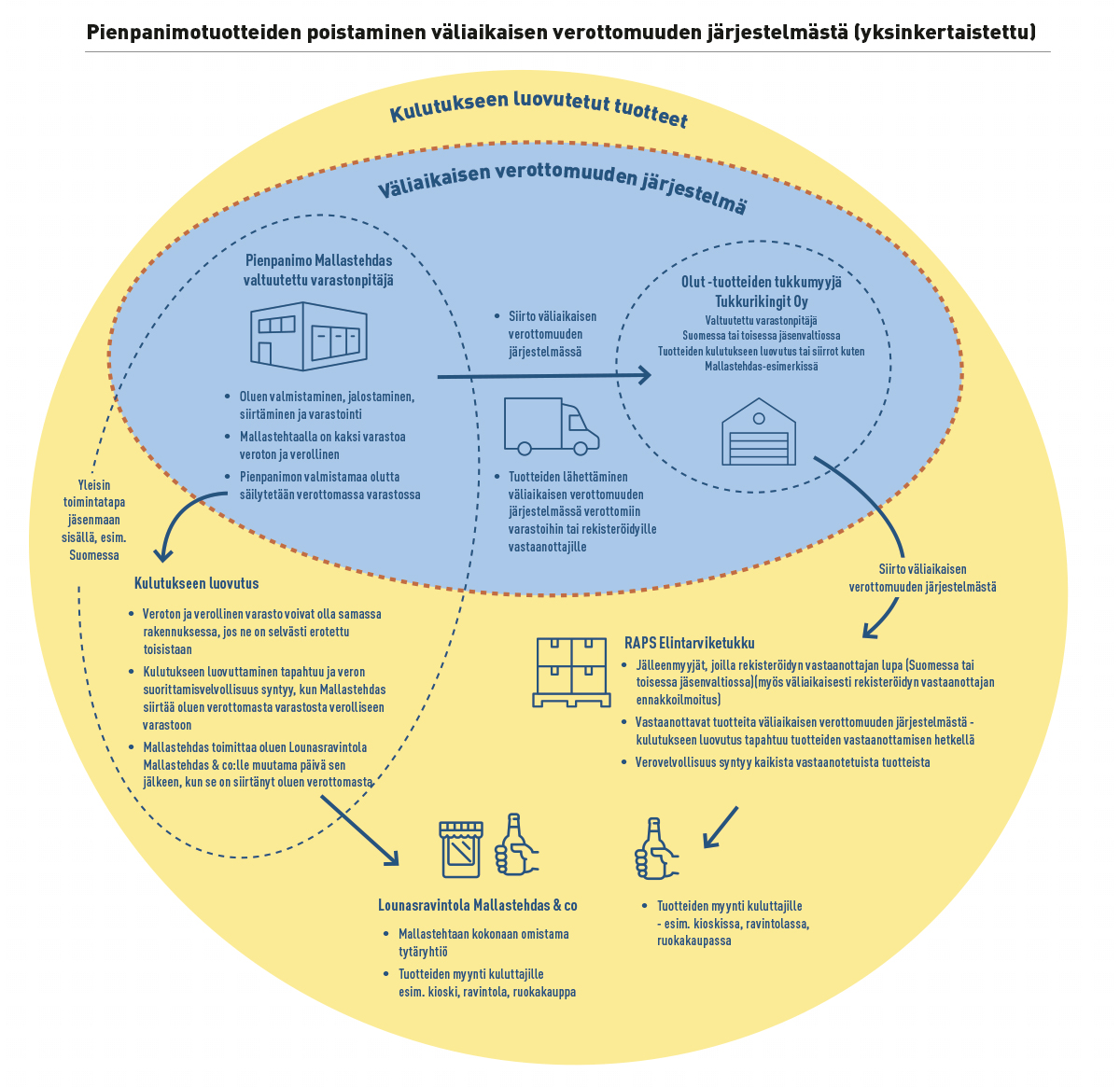

Väliaikaisen verottomuuden järjestelmä ja kulutukseen luovutus

Väliaikaisen verottomuuden järjestelmän (myöh. verottomuusjärjestelmä) hahmottaminen on avainasemassa jokaiselle valmisteverotukseen perehtyvälle. Esimerkiksi pienpanimotoimintaa harjoittavien on haettava valtuutetun varastonpitäjän lupaa ja toimittava väliaikaisen verottomuuden järjestelmässä. Valtuutetun varastonpitäjän lupa on yleensä välttämätön valmisteveron alaisten tuotteiden valmistajalle, sillä ainoastaan tällaisella luvalla voidaan valmistaa ja varastoida valmisteveron alaisia tuotteita verottomuusjärjestelmässä. Valtuutetun varastonpitäjän luvan haltijat ovat merkittävä osa verottomuusjärjestelmää ja sen toimintaa. Lisäksi verottomuusjärjestelmässä jalostetaan tuotteita, sekä siirretään niitä EU:ssa tai kolmannen maan tai alueen kautta väliaikaisesti valmisteverottomina. Verovelvollisuus syntyy, kun tuotteet poistuvat kyseisestä järjestelmästä – tällöin puhutaan kulutukseen luovutuksesta.

Valmisteveroja ovat velvollisia suorittamaan kaikki, jotka luovuttavat tuotteita kulutukseen Suomessa. Kulutukseen luovutus on yksi valmisteverotuksen ydinkäsitteistä, joka yksinkertaistettuna tarkoittaa valmisteveron alaisen tuotteen valmistamisen, jalostamisen tai siirtämisen jälkeistä poistumista verottomuusjärjestelmästä esimerkiksi jälleenmyytäväksi ruokatavarakauppaan tai kulutettavaksi ravintolassa. Myös kulutukseen luovutettuja voidaan varastoida ja siirtää varastojen välillä, mutta tällaisia jo verotettuja tuotteita ei saa sekoittaa verottomuusjärjestelmässä säilytettävien tuotteiden kanssa – tämä tarkoittaa nykyisen verotuskäytännön mukaisesti sitä, että valtuutettu varastonpitäjä ei saa säilyttää kulutukseen luovutettuja tuotteita verottomassa varastossaan vaan niille on oltava erillinen tila varastoinnille.

Verottomuusjärjestelmässä tapahtuvan siirron tuotteet voivat vastaanottohetkellä muuttua veronalaisiksi, jos vastaanottajalla ei ole Verohallinnon myöntämää valtuutetun varastonpitäjän lupaa – esimerkki tällaisesta on verottomuusjärjestelmässä tapahtuva siirto, jossa vastaanottajana toimii rekisteröity vastaanottaja. Verot tällaisessa tilanteessa maksetaan kuitenkin normaalin verokausi-ilmoitusmenettelyn mukaisesti.

Toimivaltaisena viranomaisena toimii suurilta osin Verohallinto ja tietyissä tilanteissa Tulli. Karkeasti esitettynä Verohallinto hoitaa verotuksen unionitavaran osalta. Unionitavaroita ovat EU:ssa tuotetut ja unionissa vapaassa liikkeessä olevat tuotteet. Tulli toimittaa verotuksen, jos tuotteita tuodaan unionin ulkopuolelta eikä niitä aseteta välittömästi niiden maahantuonnin jälkeen verottomuusjärjestelmään. Tulli hoitaa myös tuontitavaran vapaaseen liikkeeseen luovuttamiseen liittyvät muodollisuudet.

Tulli raportoi Verohallinnolle suorittamansa verovalvonnan havainnoista. Verovalvontaa kohdistetaan muun muassa valmisteveron alaisten tuotteiden varastointiin, Suomen sisäisiin ja jäsenmaiden välisiin kuljetuksiin sekä matkustajaliikenteessä tapahtuvaan maahantuontiin. Verohallinnon vastuulla on tarvittavien toimenpiteiden suorittaminen Tullilta saatujen havaintojen perusteella.

Veroilmoittaminen ja Suomi.fi-valtuudet

Verokausi-ilmoittaminen ja veron maksaminen on tehtävä OVML:n mukaisesti viimeistään joko säännöllisesti verovelvollisen tai satunnaisesti verovelvollisen määräpäivänä, riippuen asiakkaalle myönnetystä valmisteveroluvasta tai muusta asiointiroolista. Säännöllisesti verovelvollisia ovat valmisteverotuslaissa tarkoitetut valtuutetut varastonpitäjät, rekisteröidyt vastaanottajat, veroedustajat sekä sellaiset verovelvolliset, joille on asianomaisessa valmisteverolaissa säädetty velvollisuus tai oikeus rekisteröityä verovelvolliseksi. Satunnaisesti verovelvollisia ovat sellaiset muut toimijat, joille ei ole valmisteverotuslain tai asianomaisen valmisteverolain nojalla säädetty säännöllistä verovelvollisuutta.

Säännöllisesti verovelvollisten on annettava jokaiselta verokaudelta veroilmoitus ja maksettava verot viimeistään verokautta seuraavan toisen kuukauden yleisenä eräpäivänä, vaikka valmisteveron alaista toimintaa ei olisi ollut.

Satunnaisilla verovelvollisilla määräpäivä on verokautta seuraavan kuun yleisenä eräpäivänä. Satunnaisesti verovelvollisen on annettava veroilmoitus ja maksettava verot vain sellaisilta verokausilta, joiden aikana heillä on ollut valmisteveron alaista toimintaa.

Valmisteverotuksessa on säännöllisesti verovelvollisten eräpäivän osalta muutamia poikkeuksia. Säännöllisesti jäteverovelvolliset kaatopaikanpitäjät antavat veroilmoitukset neljännesvuosittain ja veroilmoittamisen ja maksamisen eräpäivä on verokautta seuraavan toisen kuukauden yleinen eräpäivä. Esimerkiksi vuoden 2023 ensimmäisen vuosineljänneksen (tammikuu–maaliskuu) veroilmoitus ja maksu on pitänyt tehdä 12.5.2023 mennessä. Toisena poikkeuksena on kalenterivuoden mittainen verokausi, joka koskee sähkön pientuottajaa, biokaasun pienkäyttäjää sekä polttoturpeen pienkäyttäjää.

Valmisteveroja koskeva veroilmoittaminen tapahtuu OmaVerossa. Yrityksien asioita hoitavien tilitoimistojen toimihenkilöillä on oltava asianomaisen yrityksen myöntämänä ja voimassa olevana jokin seuraavista Suomi.fi-valtuuksista OmaVero-asioinnin mahdollistamiseksi:

·  Valmisteverotuksen veroasioita voidaan hoitaa kokonaisvaltaisesti kaiken veroasioinnin sisältävällä veroasioiden hoito -valtuudella. Tällä valtuudella voi tehdä ja maksaa valmisteverojen veroilmoitukset ja muut maksut suoraan OmaVerossa, lähettää OmaVero-viestejä, sekä hakea palautusta valmisteveroista.

Valmisteverotuksen veroasioita voidaan hoitaa kokonaisvaltaisesti kaiken veroasioinnin sisältävällä veroasioiden hoito -valtuudella. Tällä valtuudella voi tehdä ja maksaa valmisteverojen veroilmoitukset ja muut maksut suoraan OmaVerossa, lähettää OmaVero-viestejä, sekä hakea palautusta valmisteveroista.

· Suppeampana vaihtoehtona on valmisteveroasioiden hoito -valtuus, jolla asiointi on rajattu pelkästään valmisteverotuksen toimintoihin OmaVerossa. Tästä valtuudesta on hyvä huomioida, että sillä ei voi maksaa valmisteveron verokausi-ilmoituksia suoraan OmaVeron kautta, mutta sillä saa tarvittavat tiedot maksamista varten. Kyseisellä valtuudella voi edellisestä poiketen kuitenkin maksaa toisesta jäsenmaasta vastaanotettavien valmisteveron alaisten tuotteiden ennakkoilmoituksen vakuuden suoraan OmaVerossa.

· Kolmas ja rajoitetuin vaihtoehto on valmisteveronalaisten tuotteiden siirtojen ilmoittaminen -valtuus. Valtuus liittyy vain yhdenmukaistetun valmisteveron alaisten tuotteiden siirtojen ilmoittamiseen Valmisteveron alaisten tuotteiden siirtojärjestelmässä (EMCS). Valtuudella ei voi maksaa maksuja eikä lähettää OmaVero-viestejä, eli asiointi valtuuteen sisältyvissä asioissa tapahtuu puhelinpalvelun kautta.

Valmisteveron palautuksista ja palautuksen käytöstä

Kulutukseen luovutettujen tuotteiden valmisteveroja voidaan hakea takaisin Verohallinnolta usealla erilaisella palautushakemuksella. Energiatuotteiden palautushakemukset ovat jaettu useamman erilaisen palautushakemuksen alle; sähköveron palautushakemus, sähköntuottajan veronpalautushakemus, teollisen tuotannon ja öljynjalostusprosessin veronpalautushakemus, yhdistetyn sähkön ja lämmön tuotannon palautushakemus, energiaintensiivisen yrityksen veronpalautushakemus, veronpalautushakemus ilmailupolttoaineista, ja veronpalautushakemus alusliikenteen polttoaineista. Muiden valmisteverojen osalta käytetään valmisteveron palautushakemusta, jolla voi hakea palautusta myös energiatuotteista muun muassa valmisteverotuslaissa esitettyjen yleisten palautusperusteiden osalta.

Maatalousyrittäjien maatalouden energiaveron palautushakemukset polttoöljystä ja sähköstä käsitellään Verohallinnossa henkilöasiakkaiden ennakkoperinnän ja säännönmukaisen verotuksen puolella. Valmisteverotuksen puolella käsitellään edellä mainittua lukuun ottamatta kaikki muut valmisteveroja koskevat palautushakemukset.

Valmisteverotuksen palautushakemuksiin liittyy useita erilaisia palautusperusteita, joiden tutkiminen ja palautusperusteiden täyttymisen selvittäminen on iso osa hakemusten käsittelyä. Palautusmenettely on kaikissa hyvin samankaltainen, mutta eri hakemuksiin sovelletaan verolajikohtaisia lakeja, valmisteverotuslakia sekä OVML:n verovelvollista, tiedoksi antamista ja muutoksenhakua koskevia säännöksiä.

Palautushakemusten käsittelyssä on tästä johtuen suuressa osassa verottomaan tarkoitukseen käytettyihin tuotteisiin kohdistuva kirjanpito, eli tarkoitetaan muun muassa tuotteiden hankinta-ajankohtiin, määriin, laatuun ja käyttötarkoituksiin liittyvää kirjanpitoa; jota palauksenhakijan on tehtävä ja säilytettävä vähintään kuuden vuoden ajan muun kirjanpitoaineiston ohella. Kun valmisteveroja koskeva palautushakemus lähetetään Verohallinnolle OmaVerosta, siihen ei voi liittää edellä mainittua kirjanpitoa tai muita liitteitä, vaan niitä pyydetään hakijalta tarvittaessa käsittelyn aikana.

Veronpalautuksen maksamisessa tai käyttämisessä ei ole merkittäviä eroavaisuuksia henkilöasiakkaiden ja yhteisöasiakkaiden välillä. Kun palautushakemus hyväksytään, niin palautettava valmistevero maksetaan pääsääntöisesti asiakkaalle takaisin hyvityskorkoineen. Valmisteveropalautuksia ei käytetä muiden velvoitteiden suorituksiin ennen niiden erääntymistä. Jos asiakkaalla on esimerkiksi muita avoinna olevia velvoitteita Verohallinnon suuntaan, joiden eräpäivä on jo mennyt tai joiden eräpäivä on kuluva päivä, käytetään palautettava valmistevero kyseisten maksujen kuittaamiseen. Verojen lisäksi palautusta voidaan ulosmitata eli käyttää velkoihin, jotka ovat ulosotossa.

Palautuksen saaja saa aina tiedon siitä, että palautus on käytetty veroihin tai ulosmitattu. Tämä palautuksen käyttöilmoitus näkyy muun muassa verojen yhteenveto -ilmoituksella OmaVerossa ja kirjautumisen jälkeen etusivu -näkymän kautta siirryttäessä maksutilanteen suoritetut maksut ja palautukset -näkymälle ja sieltä edelleen palautettavan veron tiedot käytöstä -linkistä avautuvalla erittelyllä.

Palautettavia valmisteveroja käytetään ensisijaisesti asiakkaiden omien tai tämän vastuuvelkoihin kuuluvien oma-aloitteisten verojen kuittaamiseksi. Jos asiakkaalla ei ole maksamattomia erääntyneitä oma-aloitteisia veroja, käytetään palautettava valmistevero asiakkaan muiden erääntyneiden verojen maksuksi niiden vanhentumis- ja eräpäiväjärjestyksessä. Vero.fi:stä löytyy paljon lisätietoa maksujen ja palautusten käytöstä.

P.S. ”Tiedämme varmasti sen, että asiat ovat epäselviä.” Humoristisena huomiona tarkoitettu jälkiviisaus, joka kuitenkin tragikoomisesti pitää hyvinkin usein paikkansa valmisteverotuksen monimuotoisuudesta johtuen ja tekee siitä hyvin mielenkiintoisen verolajin.