Palkkojen jaksotus kirjanpidossa – erilaisia tilanteita, erilaisia toimintamalleja

Saatteeksi

Kirjanpidon periaatteita, kuten suoriteperustetta sekä oikeaa ja riittävää kuvaa, on käsitelty Tilisanomien sivuilla vuosien saatossa yllin kyllin sisältö- eli substanssinäkökulmasta. Lehteen on kaivattu kirjoituksia myös prosessinäkökulmasta – millaisilla prosesseilla päästään haluttuun lopputulokseen. Saimme Sirpa Törmäseltä ja Sirpa Koposelta kirjoitukset, joissa kerrotaan, miten suoriteperustetta voidaan soveltaa käytännössä palkanlaskennan jaksotuksissa. Oikeaan lopputulokseen voidaan päästä erilaisilla toimintatavoilla.

Tärkeitä tekijöitä sujuvalle prosessille ja oikeille kirjausratkaisuille ovat ymmärrys asiakkaan raportointitarpeista, toimialasta ja työehtosopimuksesta. Kirjanpitäjän ja palkanlaskijan sujuva kommunikaatio ei myöskään ole haitaksi. Ja palkanlaskijan tulee tuntea oman ohjelmistonsa mahdollisuudet ja asetukset.

Palkanlaskennan jaksotukset projektiseurannassa, joka kertoo, miten palkkoja halutaan jaksottaa sisäisen laskennan tarpeisiin.

Janne Fredman

PS. Artikkeli Palkanlaskennan jaksotukset projektiseurannassa kertoo, miten palkkoja halutaan jaksottaa sisäisen laskennan tarpeisiin.

Palkkoihin liittyvät raportit suoriteperusteisiksi

Sirpa Koponen

Mikäli halutaan tuottaa asiakkaalle yhtiön todellista kuukausitulosta olennaisilta osin kuvaavia raportteja, tulee taloushallinnon kaikkia osa-alueita käsitellä suoriteperusteisesti.

Myyntilaskutus, ostolaskutus, keskeneräiset työt ja palkat ovat talousraportoinnin osa-alueista tärkeimpiä. Jotta raportointi olisi yrityksen ja muiden raportointia hyödyntävien toimijoiden kannalta oikein, on syytä varmistaa kaikkien taloushallinnon osa-alueiden jaksotus. Mikäli yrityksessä ei saada jotakin olennaista toimintoa suoriteperusteiseksi, esimerkiksi vaihto-omaisuuteen liittyvän varaston tai keskeneräisten töiden laskentaa, kannattaa miettiä, onko järkevää käyttää muidenkaan toimintojen suoriteperusteisuuteen aikaa ja varoja. Raporttien lukijan näkökulmasta on harhaanjohtavaa, jos hän olettaa raportoinnin olevan johdonmukaisesti suoriteperusteista, vaikka näin ei olisikaan.

Suoriteperusteisen kirjanpidon tekemiseen vaikuttavat myös aikataulut, joiden puitteissa raportit on saatava jakelua varten valmiiksi. Kirjanpitolain 2 luvun 7§:ssä säädetään, että kirjanpitoaineiston sisältöä ei saa muuttaa, eikä myöskään poistaa sen jälkeen, kun kirjanpidon perusteella on tehty viranomaisilmoitus, tai yritys on julkistanut tai antanut ulkopuolisen käyttöön aineistosta laatimansa välitilinpäätöksen tai muun vastaavan asiakirjan. Näin ollen toimintamallina ei voi olla se, että yritys laatii ja jakelee viranomaisille ja ulkopuolisille sidosryhmille raportteja pikaisesti, mutta puutteellisen tiedon valossa, ja korjailee niitä sitä mukaa, kun saadaan tarkempaa tietoa. Mikäli raportointiaikataulujen kanssa tulee kiire, on turvauduttava arvioiden tekemiseen, kuten moni suuryritys tekeekin.

Myyntien, ostojen, valmistuksen ja rahoituserien jaksotuksen ohella on tärkeää varmistaa myös henkilökustannusten oikea toteuma ja jaksotus. Niiden yritysten, jotka haluavat raportit kuukausittain nopeasti valmiiksi, on mietittävä, millä keinoin ja millä aikataululla henkilöstökustannusten oikeat määrät voidaan todentaa ja miten ne jaksotetaan.

Miten työehtosopimukset määräävät palkanmaksujaksoja ja maksupäiviä?

Kun kartoitimme toimistomme asiakkaiden palkanlaskennan aikatauluja ja -rajoja, totesimme, että eri työehtosopimukset ja muut sopimukset määrittävät palkanmaksujaksoja ja palkanmaksun käytäntöjä hyvin eri tavoin.

Vaihtoehtoja, joita käsittelemme ovat:

•  Tuntipalkkaisten työntekijöiden palkanlaskenta TES:n määräämillä viikkorytmeillä, maksu tietyn ajan kuluessa palkkajakson päättymisestä

Tuntipalkkaisten työntekijöiden palkanlaskenta TES:n määräämillä viikkorytmeillä, maksu tietyn ajan kuluessa palkkajakson päättymisestä

• Tuntipalkkaisten työntekijöiden palkanmaksu tasakuukaudelta seuraavan kuukauden aikana

• Kuukausipalkkaisten työntekijöiden palkka, maksu kohdekuukautena

• Kuukausipalkkaisten työntekijöiden palkat kohdekuukaudella maksettuna ja lisät TES:n määräämillä viikkorytmeillä myöhemmin

• Erilaiset urakat, palvelusvuosilisät, kertakorvaukset ja vastaavat epäsäännöllisin maksuvälein

Niiden palkansaajien kohdalla, joilla palkka maksetaan kohdekuukauden aikana, on suoriteperustetta helppo toteuttaa. Samoin niiden palkansaajien kohdalla, joiden palkkajakso on yhden kuukauden mittainen ja maksetaan seuraavan kuukauden aikana. Melko suurella osalla palkansaajista, varsinkin kuukausipalkkasopimuksella olevista, on maksupäivä jo kohdekuukauden aikana.

Lomapalkkavelka ja mahdolliset muut lisät, kuten työajanlyhennyskertymät, palvelusvuosilisät ja urakat, tulisi kirjata suoriteperusteisesti joka kuukaudelle, mikäli halutaan täsmälleen oikea suoriteperusteinen kuukausitason tulos. Kuukausipalkkaiset työntekijät taas tekevät usein tunteja ”piikkiin” ja pitävät vapaina sitten, kun on hyvä vaihe pitää niitä. Nämä liukumien kerryttämiset ja käytöt eivät aina ole palkanlaskijan tiedossa, ja näin voi melko suuriakin maksamattomia palkkoja puuttua kirjanpidosta, joka siis ei tällöin ole ainakaan täysin suoriteperusteinen.

Monella alalla palkanlaskenta perustuu työehtosopimusmääräysten mukaiseen viikkorytmiin, esimerkiksi kahden, kolmen tai neljän viikon jaksoihin. Esimerkiksi rakennusalalla, logistiikassa ja osassa ravintoloita viikkojako toimii pohjana työajan määräytymisellä sekä erilaisille vuorolisille ja ylityölaskennalle. Viikkorytmiin perustuvia palkkoja on käsityksemme mukaan suurin osa tuntipalkoista. Oikean palkan jaksottaminen kirjanpitoon kuukausitasolla edellyttää joko odottamaan tietoja maksamattomista kyseisen kuun palkoista tai laskemaan, kuinka monen päivän tai viikon palkka puuttuu ja kirjaamaan arvioidut palkkakulut sen perusteella.

Eräillä aloilla varsinainen kuukausipalkka määräytyy ja maksetaan kuukausittain ja merkittävät lisät maksetaan tietyllä viikkorytmillä, jopa kuusi viikkoa kulujen kertymisestä. Tällöin suoriteperusteinen palkkakirjanpito edellyttää laskentaa siitä, kuinka monta päivää tai viikkoa noita merkittäviä lisiä puuttuu. Esimerkiksi yksityisellä sosiaalipalvelualalla jälkikäteen maksettavien lisien määrä on merkittävä verrattuna koko bruttopalkkaan.

Vaihtoehtoja henkilöstökulujen jaksottamiseen

Eri alojen palkkojen jaksot ja maksupäivät vaativat erilaisia toimintamalleja, millä tarkkuudella ja miten palkat kirjataan. Mikäli palkkojen oikeaa määrää ei saada selville, voi maksuperusteinen kirjaaminen tilikauden aikana olla järkevää. Päätökset jaksottamisesta on syytä tehdä asiakkaittain, toimialoittain tai muutoin asiakkaan kanssa sovitulla tavalla.

Yleisimmin käytettyjä vaihtoehtoja jaksotuksen osalta ovat:

• Palkan jaksottaminen ohjelmiston automaatiota hyödyntäen

• Jaksottaminen oikealle kuukaudelle, joko odottamalla toteutuneita maksutietoja tai arvioimalla maksamattomat kulut

• Palkkojen kirjaaminen niiden kertymiskuukaudelle pääpalkan (tunti/kuukausipalkka) osalta. Lisien käsittely maksuperusteisesti tai jaksottamalla keskimääräisenä summana kuukaudesta toiseen

• Palkkojen kirjaaminen maksukuukauden mukaan

Se, mikä menetelmä kullekin kirjanpitovelvolliselle valitaan, on riippuvainen alan työehtosopimuksesta ja siitä, miten palkanlaskennan pohjatiedot kirjataan yhtiön järjestelmiin. Mikäli tietoa työaikaliukumista ei saada palkanlaskentaan tai yritys maksaa palkkoja pitkäaikaisista urakoista, joiden laskuttamatonta työtä ei ole jaksotettu kirjanpitoon, ei palkkojen tarkalla jaksottamisella ole merkitystä. Tarkka palkkojen jaksottaminen on järkevää vain, jos yhtiön koko muu kirjanpito on samalla tarkkuudella tehty.

Lomapalkkalaskennan automaatio toimii monissa ohjelmistoissa. Lomapalkkakertymä perustuu monella tuntipalkka-alalla keskituntiansioon, joten sen tarkka määrä selviää vasta lomanmääräytymisvuoden päätyttyä. Tuntipalkkaisten työntekijöiden pidettyjen lomapäivien kuittaus lomapalkkavelasta on helppoa lomapalkkataulukon perusteella jopa kuukausitasolla. Myös kuukausipalkkaisten työntekijöiden kohdalla pidettyjen lomien kuittaus on kohdistettavissa helposti, mikäli lomien pitoajat ovat selvillä

Jaksotetut palkat on järkevää tarkistaa kerran vuodessa

Oli suoriteperusteinen kirjaus automaattista tai manuaalisesti toteutettua, on järkevää kuitenkin vähintään kerran vuodessa tarkistaa velaksi kirjattu summa. Tämä voidaan tehdä esimerkiksi tilikauden tai lomanmääräytymisvuoden vaihteessa. Mikäli jaksotuksia kirjataan etukäteen arvioiden perusteella, voi käydä niin, että maksettava palkkasumma ei vastaakaan arviota. Näin voi käydä ennalta arvaamattomissa muutostilanteissa liittyen esimerkiksi lomarahakäytäntöihin, perhevapaihin liittyviin korvauksiin tai lomapalkkalaskennan perusteiden muutoksiin.

Tulorekisteri ei ole este palkkojen kirjaamiseen suoriteperusteisesti, koska palkanlaskenta ja tulorekisteri voidaan täsmäyttää ansaintajakson (suoriteperuste) tai maksukauden perusteella.

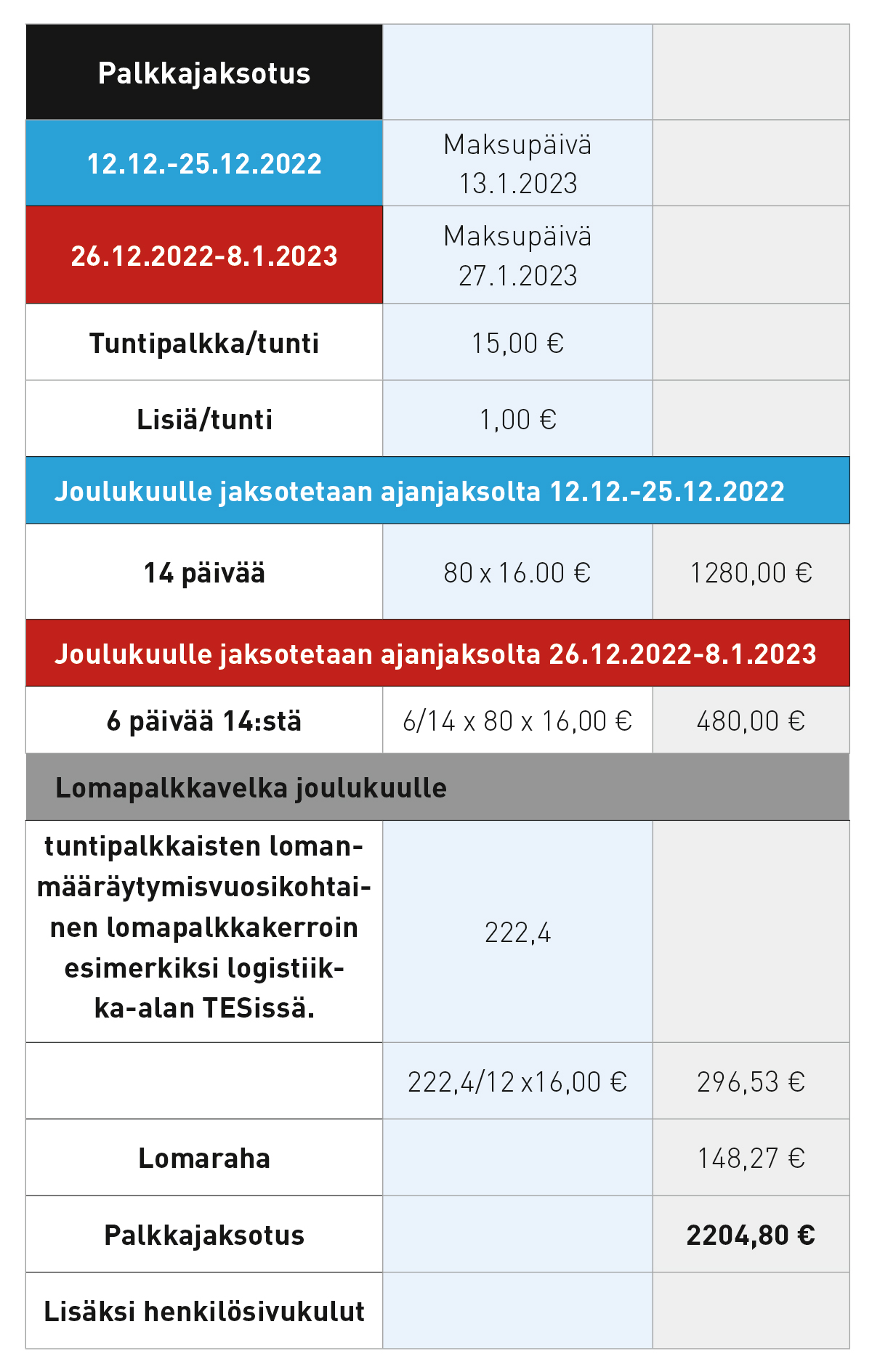

Esimerkki logistiikka-alan palkan jaksottamisesta. Palkanmaksu tapahtuu kaksiviikkojaksottain. Palkanmaksu suoritetaan viimeistään kolmen viikon kuluttua sen kaksiviikkojakson päättymisestä, jonka aikana työ on tehty. (TES) Palkanlaskentajakso jakautuu hyvin usein kahden kuukauden osalle, joten maksuperusteella kirjattujen palkkojen lisäksi on kirjattava jaksotukseen seuraavan kuukauden aikana maksettu palkkajakso ja sen lisäksi vajaa palkkajakso.

Palkkakirjanpito suoriteperusteisesti

Sirpa Törmänen

Moderni taloushallinnon ohjelmisto luo kirjanpitoa aina suoriteperusteisesti, jotta yritysten kirjanpidon tulos olisi jatkuvasti selvillä ja tilinpäätösvalmiudessa. Suoriteperusteinen kirjanpito tarkoittaa, että suorite (palvelu, tavara tai työ) on vastaanotettu yritykseen tai luovutettu yrityksestä tiettynä ajanjaksona, ja meno/tulo siitä on kirjattu kirjanpitoon kyseiselle päivälle tai kuukaudelle. Tämän periaatteen mukaan palkkakausi on ajanjakso, jona yritys on vastaanottanut työpanoksen työntekijältä.

Jatkuvan suoriteperusteen ylläpitäminen ohjelmiston puolelta tuottaa tilinpäätösvalmiin kirjanpidon mahdollisimman pienellä käsityöllä, jolloin esimerkiksi muistiotositteiden tarve tilinpäätöshetkellä jää mahdollisimman pieneksi.

Tuloveroilmoitukset ja tilinpäätökset tehdään yrityksissä aina suoriteperusteella. Näin ollen on tehokkainta kirjata kaikki kirjanpidon tositteet myynti-, osto- ja matkalaskuilta sekä palkanlaskennasta sille kuukaudelle, jolle suorite kuuluu.

Yrityksen tuloslaskelma näyttää jatkuvasti ajantasaista ja oikeellista tilannetta, kun liiketapahtumat kirjataan suoriteperusteella kirjanpitoon. Tämä on yhä tärkeämpää, koska yritykset ja yrityksen johto ovat seuraamassa tuloslaskelmaa ja muita kirjanpidosta johdettuja raportteja yhteiskäyttöisessä taloushallinnon ohjelmassa.

Palkanlaskennan suoriteperusteiset kirjaukset kirjanpitoon ovat nykyään mahdollista täsmäyttää tulorekisterin palkkatietoilmoituksiin. Raportit sekä taloushallinto-ohjelmasta että tulorekisteristä ovat nykyään kätevästi otettavissa maksupäivän lisäksi myös palkkakauden mukaan. Modernista taloushallinnon ohjelmistosta tulorekisteriin ilmoitetaan automaattisesti sekä maksupäivä että palkkakausi.

Poikkeuksena palkanlaskennan tosite on suoriteperusteisessa kirjanpidossa kirjattava suoritetta myöhemmälle kuukaudelle vain silloin, jos yrityksessä lasketaan ja maksetaan joitakin palkan osia jälkikäteen. Säännöllisesti tällaista laskentaa tapahtuu vain joidenkin työehtosopimusten kuten yksityisen sosiaalialan alaisuudessa. Jälkikäteen maksettujen palkkojen tai lisien osalta palkkakauden suoriteperusteinen kuukausi saattaa olla jo suljettu kirjanpidossa. Tällaisessa tilanteessa palkanlaskijan on myös asetettava palkkariveille ansaintajakso todellisen työntekokuukauden mukaiseksi, mikäli tämä halutaan Tulorekisteriin ilmoittaa.

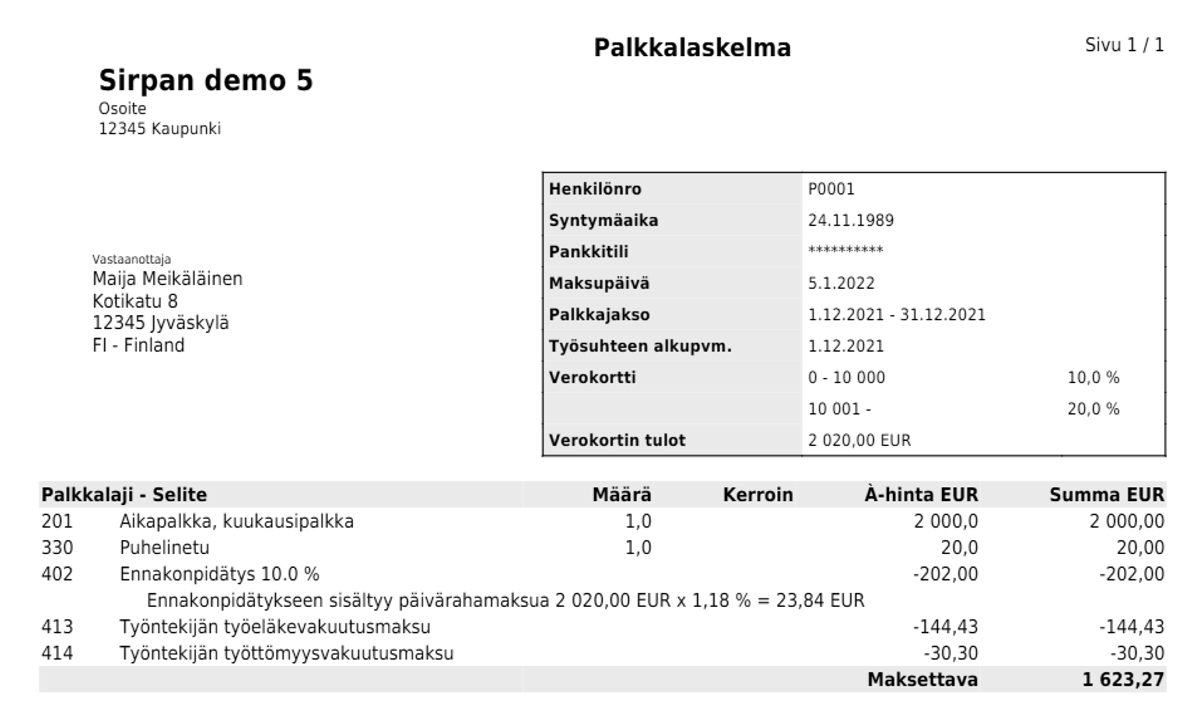

Palkkalaskelma palkka-ajolta, selkeyden vuoksi vain yksi työntekijä on ollut palkattuna.

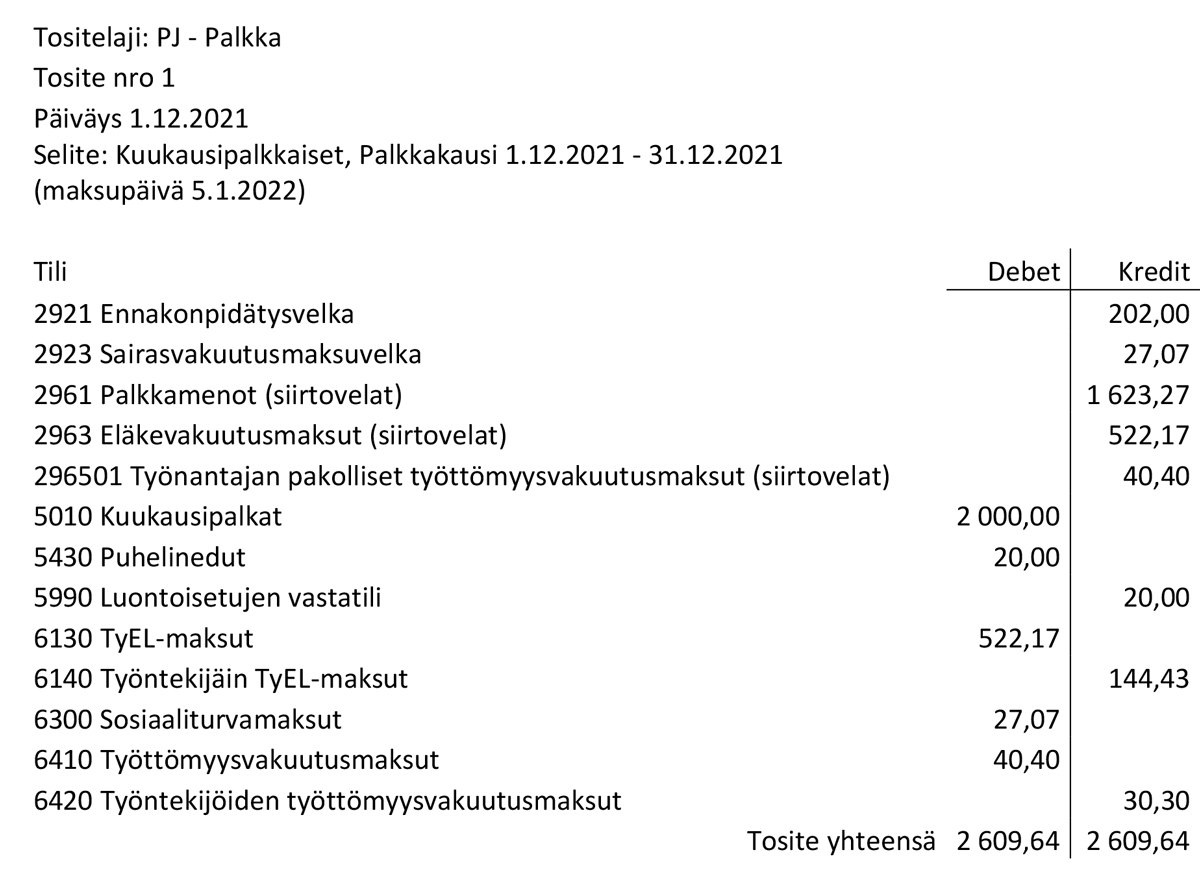

Kirjanpitoon kyseisestä palkka-ajosta syntyy yksi Palkka tositelajin tosite joulukuulle 2021.

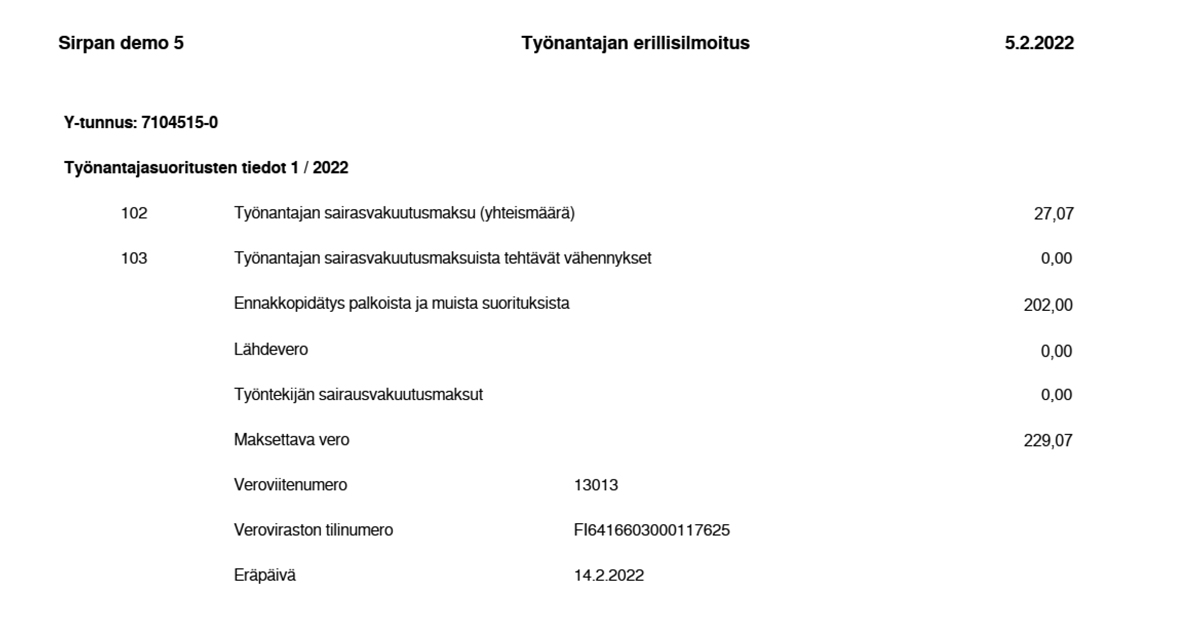

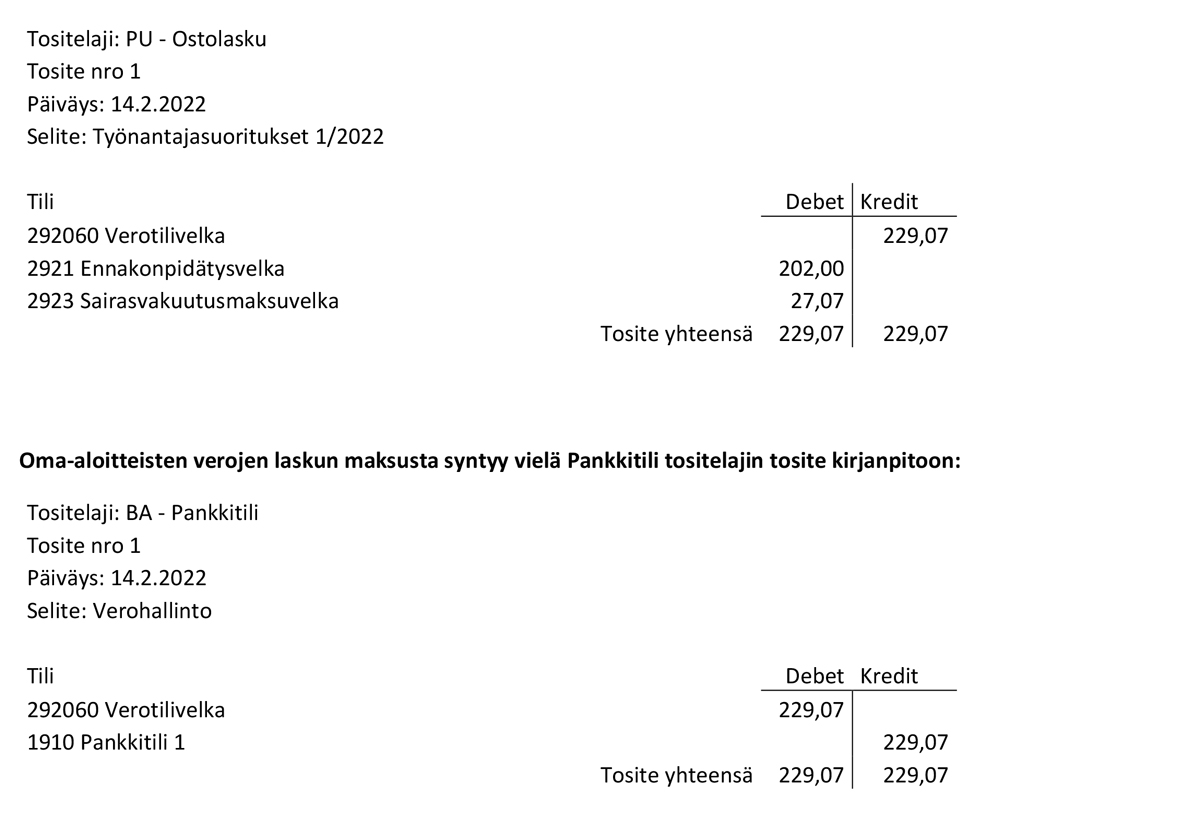

Työnantajan Erillisilmoituksen lähettäminen tulorekisteriin 5.2.2022 kaudelta 1/2022 muodostaa laskun, josta yrittäjä näkee ja voi maksaa Oma-aloitteiset verot sosiaaliturvamaksun ja ennakonpidätyksen osalta.

Laskulle muodostuu Ostolasku tositelajin tosite kirjanpitoon. Ennakonpidätys- ja Sosiaaliturvamaksuvelka siirtyvät kirjanpidossa oma-aloitteisen veron eräpäivällä Verotilivelaksi. Täysin samoin myös toinen oma-aloitteinen vero eli arvonlisäverovelka käsitellään kirjanpidossa Verotilivelaksi omana eräpäivänään.