Uusia vaatimuksia kuntayhtymien talouden analysointiin

Tilastokeskuksen ilmoittamien ennakkotietojen mukaan kuntien ja kuntayhtymien vuosikate oli vuonna 2005 yhteensä 1,48 miljardia euroa. Siitä kuntayhtymien osuus oli 355 miljoonaa euroa eli 24 %. Tuloslaskelman yhteenlasketuista toimintakuluista (32 mrd. eurosta) kuntayhtymien osuus oli 24 % ja toimintatuotoista (14 mrd. eurosta) 58 %. Edellä mainituista luvuista ei ole eliminoitu kuntien ja kuntayhtymien keskinäisiä eriä.

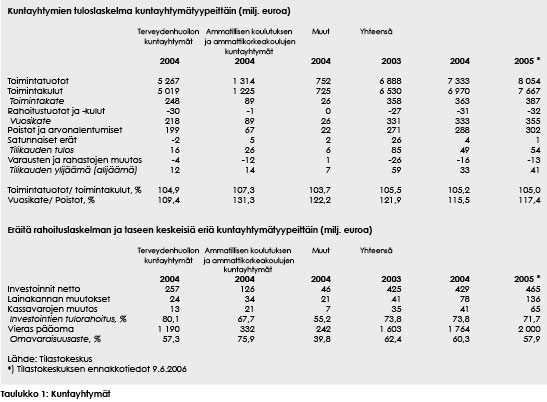

Seuraavalla sivulla olevassa taulukossa 1 on tarkasteltu kuntayhtymien taloutta merkittävimpien kuntayhtymätyyppien osalta. Luokittelussa terveydenhuollon kuntayhtymiin on luettu kansanterveystyön kuntayhtymät ja sairaalakuntayhtymät. Ammatillisen koulutuksen kuntayhtymät ja ammattikorkeakoulujen kuntayhtymät on luokiteltu omaan luokkaansa. Kohtaan muut on luokiteltu muut sivistystoimen kuntayhtymät, sosiaalitoimen kuntayhtymät, yhdyskuntapalvelujen kuntayhtymät ja liiketoiminnan kuntayhtymät (mm. sähkö- ja vesilaitokset).

Kuntayhtymien toimintatuotot kasvoivat 9,8 % vuonna 2005 ja toimintakulut 10 % edellisvuodesta. Vuosikate parani kokonaisuutena tarkastellen 6 % mutta kuntayhtymätyypeittäin tarkasteltuna se heikkeni ammatillisen koulutuksen ja ammattikorkeakoulujen kuntayhtymissä 16 % edellisvuodesta. Tulorahoituksen heikkeneminen ja rahoituslainsäädännön muutos asettavatkin jatkossa haasteita ammatillisen koulutuksen ja ammattikorkeakoulujen investointien rahoitukselle.

Vuoden 2006 alusta ammatillisen koulutuksen ja ammattikorkeakoulujen rahoituksessa luovuttiin perustamiskustannuksiin myönnettävistä erillisistä valtionosuuksista. Investointeja ryhdyttiin rahoittamaan osana yksikköhintoja eli käytännössä kirjanpidon mukaiset poistot luetaan mukaan yksikköhinnan laskennassa käytettäviin valtakunnallisiin kokonaiskustannuksiin. Poistojen määrä saattaa kuitenkin osoittautua liian pieneksi rahoitustarpeeseen nähden, koska mm. valtiolta vastikkeetta saaduille kiinteistöille ei muodostu poistopohjaa. Koulutuksen ylläpitäjän tulisikin tällöin aikaansaada ylijäämää, jotta se voisi varautua etukäteen tuleviin investointeihin.

Nettoinvestoinnit ovat kaikissa kuntayhtymätyypeissä olleet suuremmat kuin poistot. Tulorahoituksella pystyttiinkin vuonna 2005 rahoittamaan vain 72 % investointien omahankintamenosta. Loppuosa on rahoitettu pääosin lainamäärän lisäyksellä. Omavaraisuusaste oli vuoden 2005 lopussa 58 % ja se on heikentynyt kaikissa kuntayhtymätyypeissä.

Liikelaitosten talous

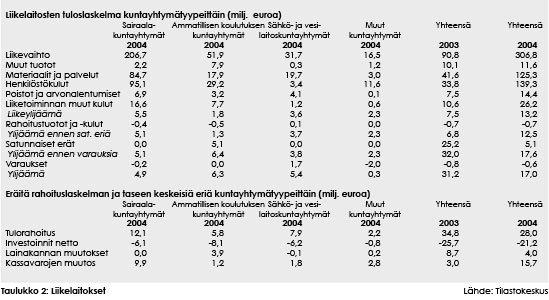

Vuonna 2004 liikelaitoksia oli tilastoitu 21:teen kuntayhtymään. Näissä kuntayhtymissä liikelaitoksia oli tilastoitu 26:lle eri tehtävälle. Eniten liikelaitoksia oli ammatillisen koulutuksen kuntayhtymissä (12), seuraavaksi eniten niitä oli erikoissairaanhoidon kuntayhtymissä (4) ja vesilaitoskuntayhtymissä (4). Yksittäisiä liikelaitoksia voi olla enemmänkin, sillä tilastotiedoista ilmenee suoraan vain se, onko kuntayhtymän ko. tehtävälle, esimerkiksi erikoissairaanhoito, tilastoitu vähintään yksi liikelaitos.

Taulukossa 2 on tarkasteltu liikelaitosten taloutta tuloslaskelman ja eräiden rahoituslaskelman ja taseen erien avulla. Sähkölaitos- ja vesilaitoskuntayhtymät on tässä otettu omaksi luokakseen.

Liikevaihdoltaan suurimmat liikelaitokset ovat sairaalakuntayhtymissä. Kuntayhtymien liikelaitosten liikevaihto oli vuonna 2005 yhteensä 306,8 milj. euroa. Liikevaihto kasvoi peräti 216 milj. euroa (238 %) edellisvuodesta. Tämä johtui pääasiassa liikelaitosten määrän kasvusta sairaalakuntayhtymissä. Liikeylijäämä oli 13,2 milj. euroa, jossa oli kasvua 5,8 milj. euroa (77 %) edellisvuodesta. Satunnaiset tuotot vähenivät edellisvuodesta, joten ylijäämä heikkeni 14,2 milj. euroa (46 %) edellisvuodesta.

Nettoinvestoinnit vähenivät 4,5 milj. euroa (17,4 %) edellisvuodesta. Tulorahoitus riitti nettoinvestointeihin kaikissa muissa paitsi ammatillisen koulutuksen kuntayhtymien liikelaitoksissa. Näissä vaje rahoitettiin pääosin lainoituksella.

Tarvitaan yhtenäisiä tunnuslukuja

Kuntayhtymät muodostavat siis merkittävän osan kuntasektorin taloudesta ja niiden suhteellinen osuus tullee jatkossa kasvamaan. Esimerkiksi Kainuun maakuntayhtymästä on vuonna 2005 tullut yksi maan suurimmista kuntayhtymistä toimintakuluilla mitattuna. Myös kunnallisten liikelaitosten merkitys kunnallisten palvelujen tuottajana on kasvanut.

Muutokset asettavat myös tilastoinnille ja kuntayhtymien talouden analysoinnille uusia vaatimuksia. Suomen Kuntaliitto on laatinut kuntasektorin tilinpäätösten analysointiin yhtenäiset tunnusluvut ja niiden laskentamallit. Ne on kuitenkin laadittu lähinnä kuntien näkökulmasta, suuri osa tunnusluvuista ei ainakaan sellaisenaan sovellu kuntayhtymiin. Kunnallisten liikelaitosten talouden analysointiin ei ole määritelty ollenkaan yhtenäisiä tunnuslukuja, joten tilinpäätöksistä ne joko puuttuvat kokonaan tai ainakin niiden vertaaminen toisten liikelaitosten kanssa on ongelmallista. Kuntayhtymille ja liikelaitoksille tulisikin kehittää niiden talouden analysointiin soveltuvia tunnuslukuja ja niitä koskevia vertailutietokantoja. Tällä hetkellä vertailutiedostoja löytyy lähinnä kuntien taloudesta.

Organisointiin tehokkaampia muotoja

Sisäasiainministeriön asettamassa kunta- ja palvelurakenneuudistus -hankkeessa (PARAS) arvioidaan parhaillaan kuntapalveluiden tarkoituksenmukaisia järjestämisvastuualueita. Tarkastelun kohteina ovat mm. kuntajaotuksen muutokset ja kuntarajat ylittävä yhteistyö. Hankkeen tavoitteena on luoda kuntien vastuulla oleville palveluille riittävän vahva rakenteellinen ja taloudellinen perusta.

Hanketta valmistellut rakenneryhmä esittää puitelakiesityksessään, että kuntien tulee muodostaa riittävän vahva väestöpohja perusterveydenhuoltoon, sosiaalitoimeen ja ammatilliseen peruskoulutukseen. Kunnat voivat perustaa kuntien yhteistoiminnan vahvistamiseksi toiminnallisesta kokonaisuudesta muodostuvan yhteistoiminta-alueen. Kunnassa tai yhteistoiminta-alueella, joka huolehtii perusterveydenhuollosta ja sosiaalitoimen tehtävistä, on oltava vähintään noin 20 000 asukasta. Jos kunta tai yhteistoiminta-alue huolehtii ammatillisesta peruskoulutuksesta, on asukasmäärän oltava vähintään noin 50 000. Puitelaki mahdollistaa vireillä olevien sosiaali- ja terveyspiirien kehittämisen ja uusien perustamisen.

Eri puolella maata onkin käynnistynyt erilaisia organisointiselvityksiä. Etelä-Karjalassa on selvitetty terveyspiirin toimintamallia, Uudellamaalla puolestaan kehitetään sosiaali- ja terveydenhuoltoalueita. Kainuussa Kainuun maakuntakuntayhtymä on hoitanut 1.1.2005 alkaen hallintokokeilusta annetun lain nojalla (L 343/2003) pääosan kuntien aiemmin järjestämistä sosiaali- ja terveydenhuollon sekä opetustoimen tehtävistä.

Päijät-Hämeessä käynnistyi keväällä 2005 Päijät-Hämeen sairaanhoitopiirin kuntayhtymän vetämä terveydenhuoltopiiri-hanke. Hankkeen tavoitteena on organisoida terveydenhuollon ja sosiaalitoimen palvelut terveydenhuoltopiiriksi. Palvelut tuotetaan tulosvastuullisissa yksiköissä, joiden toimintaa ja palveluja pyritään vertailemaan keskenään ja valtakunnallisestikin. Tavoitteena on luoda edellytyksiä myös kilpailulle ja varautua siihen. Piirin toimeenpanovaiheessa selvitetään ja ratkaistaan keskussairaalan ja muiden sosiaali- ja terveysyhtymän palveluyksiköiden sekä sosiaali- ja terveyskeskusten mahdollinen muuttaminen kunnallisiksi liikelaitoksiksi tai osakeyhtiöiksi.

Kuntasektorilla etsitään siis tehokkuutta laajemmista kokonaisuuksista ja erilaisista yhteistyömuodoista sekä markkinaehtoisista tuotantotavoista. Tämä onkin asettanut omia vaatimuksiaan myös lainsäädännön uudistamiselle.

Liikelaitoksia koskevan lainsäädännön kehittäminen

Kunnallisten liikelaitosten toiminta ja talous on nykyisin järjestetty hyvin eri tavoin, koska voimassa olevassa kuntalaissa ei ole liikelaitoksia koskevaa yhtenäistä sääntelyä. Ongelma tunnistettiin sisäasiainministeriön asettamassa kuntakonserni- ja liikelaitostyöryhmässä, joka ehdottaakin kuntalakiin lisättäväksi liikelaitoksia koskevat säännökset.

Uutena järjestelynä työryhmä ehdottaa, että kunnat yhdessä tai kuntayhtymät yhdessä tai yksi tai useampi kunta tai kuntayhtymä yhdessä voisivat perustaa liikelaitoksen, joka olisi erillinen julkisoikeudellinen oikeushenkilö. Tällainen kuntayhtymä olisi oikeudelliselta asemaltaan kuntayhtymä ja sen nimessä tulisi olla sana ”liikelaitoskuntayhtymä”. Liikelaitoskuntayhtymään sovellettaisiin kuntayhtymää koskevia kuntalain säännöksiä, ellei liikelaitosluvussa ole siitä poikkeavaa säännöstä.

Perussopimuksessa tulisi näin ollen sopia mm. jäsenkuntien/ kuntayhtymien osuudesta kuntayhtymän varoihin ja niiden vastuusta kuntayhtymän veloista. Liikelaitoskuntayhtymän toimieliminä olisivat yhtymäkokous ja johtokunta. Johtokunnalla olisi suurempi päätösvalta toiminnan ja talouden järjestämisessä kuin nykymuotoisessa kuntayhtymässä. Liikelaitosta koskevien säännösten tavoitteena on jäntevöittää liikelaitoksen toimintaa, lisätä sen toiminnan läpinäkyvyyttä ja selkeyttää sen asemaa markkinoilla.

Kuntayhtymien tuloverovelvollisuudesta

Kuntayhtymien tuloverovelvollisuus on viime aikoina herättänyt keskustelua. Erityisen ajankohtainen se on aikana, jolloin kuntakentällä selvitetään laajempia palvelujen järjestämisalueita.

Kunnan harjoittamasta palvelutuotannosta ei synny verotettavaa tuloa. Tuloverolain mukaan kunnan palvelutuotanto on verovapaata siinäkin tapauksessa, että toiminta tuottaisi voittoa. Edellytyksenä kuitenkin on, että kunta harjoittaa toimintaa omalla alueellaan.

Korkein hallinto-oikeus katsoi ratkaisussaan KHO 1.12.2005/ T 3210, että tuloverolain mukaista kuntaa koskevaa verovapaussäännöstä ei voitu kuitenkaan soveltaa kuntayhtymään, vaan kuntayhtymän katsottiin olevan verovelvollinen harjoittamansa elinkeinotoiminnan tuottamasta tulosta ja kiinteistön tuottamasta tulosta kunnalle ja seurakunnalle. Tuloverolain 21 §:n 4 momentin mukaan muun muassa kunta ja kuntayhtymä ovat verovelvollisia ainoastaan elinkeinotulosta ja muuhun kuin yleiseen tai yleishyödylliseen tarkoitukseen käytetyn kiinteistön tai kiinteistön osan tuottamasta tulosta.

Tuloverolain 21 §:n 4 momentin viimeisen lauseen mukaan kunta ei kuitenkaan ole verovelvollinen omalla alueellaan harjoittamansa elinkeinotoiminnan tuottamasta tulosta eikä omalla alueellaan sijaitsevan kiinteistön tuottamasta tulosta.

KHO ei ratkaisussaan ottanut kantaa siihen ydinkysymykseen, mikä kuntayhtymän toiminta olisi luonteeltaan elinkeinotoimintana verotettavaa. Myöskään kuntakonserni- ja liikelaitostyöryhmän mietinnössä ei selvitetty kuntayhtymien tuloverokysymystä. Asian selvittely näyttää siis jäävän kuntayhtymien omaan harkintaan – ja viime kädessä verotuskäytännön varaan. Elinkeinotoiminnan käsitteeseen kunnissa ja kuntayhtymissä voitaneen vähäisessä määrin hakea tulkinta-apua myös yleishyödyllisten yhteisöjen elinkeinotoiminnan ja muun toiminnan rajankäynnistä.

Kuntayhtymät tuottavat jatkossa yhä suuremman osan aiemmin peruskuntien vastuulla olleista palveluista. Ottaen huomioon kuntayhtymien käyttöön liittyvät valtakunnalliset tavoitteet, olisi suotavaa, että kuntayhtymien tuloverovelvollisuus yhdenmukaistettaisiin lainsäädäntömuutoksin kuntien tuloverovelvollisuutta vastaavaksi.

Kirjanpitoa koskevien yleisohjeiden valmistelutilanne

Kirjanpitolain (1304/2004) ja -asetuksen (1313/2004) muutokset tulivat voimaan, vähäisiä poikkeuksia lukuun ottamatta, 31.12.2004. Kuntayhtymien kirjanpidossa muutoksia ryhdytään soveltamaan 1.1.2006 alkaen. Uudet yleisohjeet ovat vielä työn alla kirjanpitolautakunnan kuntajaostossa. Tase-, tuloslaskelma- ja rahoituslaskelmaohje valmistunevat alkusyksystä 2006. Konserniohjeen osalta jäätäneen odottamaan parhaillaan vireillä olevaa lainsäädännön muutosta, jossa säädettäisiin velvollisuudesta sisällyttää konsernitilinpäätökseen konsernituloslaskelma.

Tuloslaskelma-, tase- ja rahoituslaskelmaohjeen muutokset ovat luonteeltaan pääasiassa teknisiä, kuten kirjanpitolain muutoksesta johtuva käyttöomaisuus-sanan korvaaminen pysyvillä vastaavilla. Lisäksi yleisohjeissa pyritään tarkentamaan eräitä kohtia, mm. sijoitusten merkitsemistä taseeseen.