Selvitys oman pääoman lisäyksistä

Uusi osakeyhtiölaki (OYL) (624/2006), tuli voimaan 1. päivänä syyskuuta 2006. Lailla kumottiin 29. päivänä syyskuuta 1978 annettu osakeyhtiölaki (734/1978) siihen myöhemmin tehtyine muutoksineen.

Merkittävä uudistus vanhaan osakeyhtiölakiin verrattuna on yhtiön selvitystilaa ja purkamista koskevaan sääntelyyn sisältyneen ja pääoman vähenemiseen perustuneen pakkoselvitystila-säännöksen (13:2 §) poistaminen.

Toisaalta nykyisen lain säännös, jonka mukaan kaupparekisteriin on tehtävä ilmoitus, jos yhtiön oma pääoma on kokonaan menetetty, poikkeaa aiemmasta osakeyhtiölaista (OYL 20:23.1 §).

Yhtiö voi osakeyhtiölain mukaan jatkaa toimintaansa, vaikka se on menettänyt osakepääomansa ja sen oma pääoma on siten negatiivinen. Jos toimintaa päätetään jatkaa, on muistettava, että tällöin muut maksukyvyttömyyttä koskevat säännökset voivat kuitenkin tulla sovellettavaksi. Tämä asiantila puolestaan voi luoda vakavia rajoituksia yhtiön toiminnan jatkamiselle.1

Kumotun osakeyhtiölain vuoden 1997 muutoksessa asetettiin johdolle (hallitukselle) aiempaa selkeämpi velvollisuus seurata yhtiön oman pääoman muutoksia myös tilikauden aikana. Tulkintaa hallituksen havaitsemisvelvoitteen sisältöön voidaan siis hakea vanhan osakeyhtiölain kohdalla noudatetuista käytänteistä.2

Oma pääoma on alle puolet osakepääomasta 3

Yhtiön varjojen vähentymistä koskeva uuden osakeyhtiölain kohta poikkesi vanhasta laista enemmän kuin lain valmistelijoiden tarkoitus lienee ollut, joten säännöstä korjattiin 28.12.2007/1415. Muutettu 23 § tuli voimaan 31.12.2007.

Sen mukaan, jos julkisen osakeyhtiön hallitus havaitsee, että yhtiön oma pääoma on alle puolet osakepääomasta, hallituksen on viipymättä laadittava tilinpäätös ja toimintakertomus yhtiön taloudellisen tilan selvittämiseksi (OYL 20:23.3 §).

Lain sanamuodon perusteella yksityisessä yhtiössä vastaavaa velvollisuutta ei ole. Velvollisuus voi perustua vain yhtiön sisäiseen päätökseen taikka poikkeustapauksessa lain yleisperiaatteissa säädettyyn yleiseen huolellisuusvelvollisuuteen.

Todettakoon, että muutetusta säännöksestä huolimatta huolellisuuteen liittyvä seurantavelvollisuus korostuu esimerkiksi yksittäisten suurten tappioiden yhteydessä tai silloin, kun yhtiön liiketoiminnan kannattamattomuuden vuoksi omasta pääomasta on jo edellisen tilinpäätöksen mukaan menetetty huomattava osa.

Oma pääoma on kokonaan menetetty

OYL:n 31.12.2007 voimaan tulleen 23 § 1 momentin muutoksen mukaan: ”jos yhtiön hallitus havaitsee, että yhtiön oma pääoma on negatiivinen, hallituksen on viipymättä tehtävä osakepääoman menettämisestä rekisteri-ilmoitus. Osakepääoman menettämistä koskeva rekisterimerkintä voidaan poistaa yhtiön tekemän rekisteri-ilmoituksen perusteella, jos yhtiön oma pääoma on rekisteri-ilmoitukseen liitetystä taseesta ja 2 momentin mukaisesta muusta selvityksestä ilmenevällä tavalla yli puolet osakepääomasta. Jos yhtiössä on lain tai yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja, taseen ja muun selvityksen on oltava tilintarkastettuja.”

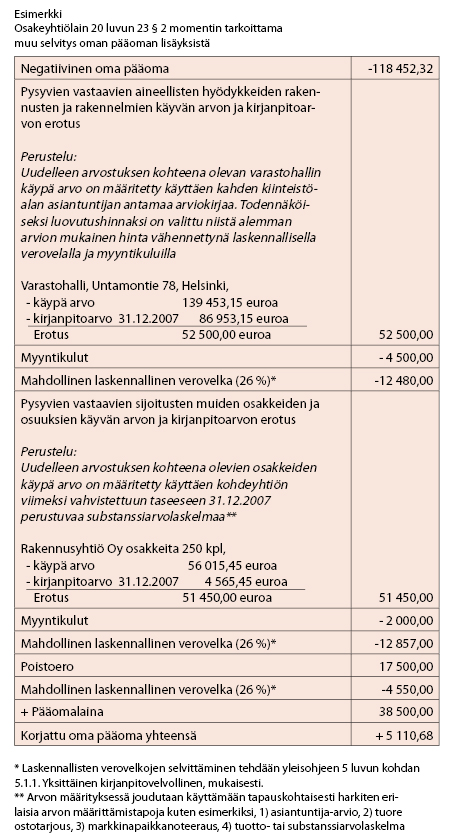

Selvitys oman pääoman lisäyksistä

Kun hallitus epäilee, että oma pääoma saattaa olla kokonaan menetetty, sen on ryhdyttävä selvittämään asiaa. Tässä yhteydessä laki ei edellytä erillisen tilinpäätöksen laatimista, vaan riittävää on oman pääoman määrän selvittäminen laskelmalla. Toisaalta on selvää, että hallituksella on oikeus pyrkiä varmistumaan oman pääoman määrästä laatimalla tarpeelliset selvitykset. Tämä voi edellyttää tilinpäätöstasoista asiakirjaa riippuen yhtäältä esimerkiksi siitä, miten ja millaisia kirjausperiaatteita (maksu- vai suoriteperuste) noudattaen yhtiö hoitaa juoksevan kirjanpitonsa ja toisaalta, kuinka pitkät ovat raportointijaksot (1–4 kk).

Jos tilinpäätöstasoisen asiakirjan laatimista pidetään välttämättömänä mahdollisen negatiivisen oman pääoman selvittämiseksi, joudutaan päättämään myös sisältö, jolla varmistetaan riittävä dokumentointi hallituksen vastuun näkökulmasta. OYL 23 §:ssä yleensä tai sen 3 momentissa erityisesti ei ole tarkemmin määritelty tilinpäätöksen sisältöä yhtäältä hallituksen negatiivisen pääoman selvittämisvelvollisuutta ajatellen tai toisaalta selvitettäessä oman pääoman määrää suhteessa osakepääomaan kesken tilikauden. Lähtökohtaisesti tilinpäätöksellä tarkoitetaan kirjanpitolaissa määriteltyä tilinpäätöstä. 4

Rekisteri-ilmoituksen tekovelvollisuutta ajatellen lienee selvää, että on tarpeen laatia vähintään tuloslaskelma ja tase, joissa tulot ja menot ovat olennaisesti oikein tarkastelujaksolle kohdistetut (jaksotetut) sekä varat ja velat oikein arvostetut. Kirjanpitolain 3 luvun 3 §:ään sisältyvät varovaisuus- sekä johdonmukaisuusperiaatteet korostuvat tällaisessa tilanteessa. Olennaisempaa kuin kaikkien tilinpäätösnormistojen muotomääräysten noudattaminen on selvittää yhtiön tosiasiallinen taloudellinen tilanne.

Jos tilitoimiston toimihenkilö opastaa asiakastaan oman pääoman lisäyslaskelman laatimisessa, on erityisen tärkeää huolehtia siitä, että päämies itse varmistaa ja hyväksyy allekirjoituksellaan selvityksen tietosisällön.

Pääomalaina

Laadittavassa laskelmassa osakeyhtiölain mukainen pääomalaina voitiin jo alun perinkin lukea omaksi pääomaksi sellaisenaan ilman korjauseriä. Tähän ei ole tullut muutoksia.

Vapaaehtoisten varausten ja poistoerojen sisältämä oma pääoma sekä arvostuserot

Muutetun (23 §) pykälän 2 momentin mukaan yhtiön oman pääoman vähimmäismäärää laskettaessa voidaan omaan pääomaan lukea pääomalainan ohella: ”yhtiön omaisuudesta tehtyjen ja suunnitelman mukaisten poistojen kertynyt erotus (poistoero) ja yhtiön tekemät vapaaehtoiset varaukset. Jos yhtiön omaisuuden todennäköinen luovutushinta on muuten kuin tilapäisesti sen kirjanpitoarvoa olennaisesti suurempi, saadaan myös todennäköisen luovutushinnan ja kirjanpitoarvon erotus ottaa huomioon oman pääoman lisäyksenä. Edellä tarkoitetuissa oman pääoman lisäyksissä on noudatettava erityistä varovaisuutta.”

KPL 5:17 § sallii arvonkorotuksen tekemisen ainoastaan pysyvien vastaavien maa- tai vesialueisiin tai arvopaperiin, joka ei ole saman luvun 2 a §:n tarkoittama rahoitusväline.5 Nyt lakiin palautettu mahdollisuus on laajempi kuin mahdollisuus arvonkorotusten tekemiseen kirjanpitolain 5 luvun 17 §:n mukaan.6 Se ei koske vain tietyn tyyppisiä tase-eriä sillä tavoin kuin kirjanpitolaissa on säädetty, vaan vanhan osakeyhtiölain 13 luvun 2 §:n 3 momentin (laissa 145/1997) tavoin yhtiön kaikkea omaisuutta.

Omaisuuden todennäköistä luovutushintaa arvioitaessa sitä verrataan omaisuuden kirjanpitoarvoon, eikä kirjanpitolain 5 luvun 17 §:ssä edellytetyllä tavalla alkuperäiseen hankintamenoon. Erotukselta edellytetään kirjanpitolain 5 luvun 17 §:n tapaan olennaisuutta, jotta se voidaan ottaa lisäyksenä huomioon. Lisäksi todennäköisen luovutushinnan tulee ylittää kirjanpitoarvo muuten kuin tilapäisesti.

Erityisen varovaisuuden vaatimuksen huomioon ottaminen

Kirjanpitolain 5 luvun 17 §:ssä edellytetään, että arvonkorotuksia tehtäessä (omaa pääomaa arvonkorotusrahastolla lisättäessä) noudatetaan johdonmukaisuutta ja erityistä varovaisuutta. Vastaavasti OYL 23 § 2 momentin mukaan muista oman pääoman lisäyksistä kuin pääomalainoista on annettava perusteltu selvitys toimintakertomuksessa tai 8 luvun 5 §:n 1 momentin nojalla taseen liitetietona ja niitä tehtäessä on noudatettava erityistä varovaisuutta. Selvityksen laadintavelvoite korostuu, kun oman pääoman lisäys perustuu omaisuuden todennäköisen luovutushinnan arvostamiseen sen kirjanpitoarvoa korkeammaksi.

Erityisen varovaisuuden vaatimus tarkoittaa käytännössä sitä, että omaisuuden arvo on varmistettava ulkopuolisen asiantuntijan arviolla, jollei yhtiön hallitus muuten voi osoittaa sen perusteltavuutta. Samoin omaisuuden todennäköisestä luovutushinnasta on vähennettävä sen todennäköiset myyntikulut.

Poistoeroon, vapaaehtoisiin varauksiin tai muuhun oman pääoman lisäykseen todennäköisesti sisältyvä laskennallinen verovelka on otettava vähennyksenä huomioon (Yleisohje laskennallisista veroveloista ja -saamisista 12.9.2006)7. Verotuksessa vahvistetuista tappiosta syntyvän laskennallisen verosaatavan sisällyttäminen laskelmaan vaatii erityisen varovaisuuden lisäksi ( KILA 2002/1671 ) perusteltua harkintaa, eikä sitä useimmiten voida pitää suositeltavana.

Selvityksen laadintavelvollisuudesta

Selvitys on hallituksen esityksen perustelujen mukaan annettava ensinnäkin aina tilikaudelta laadittavan tilinpäätöksen yhteydessä, jos tilinpäätöksen sisältämä tase osoittaa oman pääoman negatiiviseksi, mutta hallitus katsoo käsillä olevan momentin säännöksiin nojautuen, ettei sillä ole velvollisuutta tehdä osakepääoman menettämistä koskevaa rekisteri-ilmoitusta.

Toiseksi selvitys on annettava tilikaudelta laadittavan tilinpäätöksen yhteydessä silloinkin, kun momentin säännöksiin on nojauduttu tilikauden aikana, vaikka lisäyksiin ei olisikaan tarvetta enää tilinpäätöspäivän tietojen perusteella. Lisäksi selvitys on annettava, jos momentin säännöksiin vedotaan osakepääoman menettämistä koskevan rekisterimerkinnän poistamiseksi. Tällöin joko toimintakertomus tai selvityksen sisältävä taseen liitetieto liitetään 1 momentin mukaisesti asiaa koskevaan kaupparekisteri-ilmoitukseen.

Kaupparekisteri-ilmoitus 8

Hallituksen esityksen perusteluissa todetaan erityisesti, että yhtiön hallituksella on käsillä olevan 23 pykälän 2 momentin mukaan velvollisuus jatkuvasti valvoa yhtiön pääomatilannetta. Yhtiön oman pääoman ollessa negatiivinen korjauserien jälkeenkin, hallituksen on viipymättä ryhdyttävä toimiin pääomatilanteen korjaamiseksi tai tehtävä osakepääoman menettämisestä rekisteri-ilmoitus kaupparekisteriin. Ilmoitus tehdään Yritys- ja yhteisötietojärjestelmän muutos- ja lopettamisilmoituslomakkeella Y4. Yhtiön hallitus on vastuussa ilmoituksen tekemisestä.

Rekisterimerkinnän poistaminen

Rekisterimerkintä voidaan poistaa, kun yhtiön oma pääoma on taseesta ja 23.2 § momentin mukaisesta muusta selvityksestä ilmenevällä tavalla yli puolet osakepääomasta.

Koska kaikissa osakeyhtiöissä ei enää ole tilintarkastusvelvollisuutta, rekisteri-ilmoituksen sanottujen liitteiden on oltava tilintarkastettuja vain silloin, kun yhtiössä on lain tai yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja.

1 Talentum: Osakeyhtiölaki II (2007), Airaksinen Pulkkinen Rasinaho s. 441

2 Kauppakaari: Osakeyhtiölaki Selityksin II (2000), Koski – af Schulten s. 367

3 WSOYpro: Yhtiöoikeus: Sillanpää, luku 15. Yritysmuodon muutos ja yhtiön purkaminen, Yhtiön varojen vähentyminen

4 Talentum: Osakeyhtiölaki II (2007), Airaksinen Pulkkinen Rasinaho s. 496

5 KPL 5 luku 17 § Arvonkorotus

Jos pysyviin vastaaviin kuuluvan maa- tai vesialueen tai sellaisen arvopaperin, joka ei ole 2 a §:ssä tarkoitettu rahoitusväline, todennäköinen luovutushinta on tilinpäätöspäivänä pysyvästi alkuperäistä hankintamenoa olennaisesti suurempi, saadaan taseeseen johdonmukaisuutta ja erityistä varovaisuutta noudattaen merkitä vielä poistamatta olevan hankintamenon lisäksi enintään todennäköisen luovutushinnan ja poistamatta olevan hankintamenon erotuksen suuruinen arvonkorotus.

6 Hallituksen esitys 103/2007, Hallituksen esitys Eduskunnalle rajat ylittäviä pääomayhtiöiden sulautumisia ja jakautumisia koskevaksi yhteisölainsäädännöksi s. 57-58

7 Laskennalliset verovelat ovat tulevaisuudessa maksettavaksi tulevia veroja, jotka perustuvat veronalaisiin väliaikaisiin eroihin.

Väliaikaiset erot ovat varojen tai velkojen taseeseen merkityn kirjanpitoarvon ja niiden verotuksellisen arvon välisiä eroja. Ne voivat johtua jaksottamisesta tai arvostamisesta johtuvista väliaikaisista eroista. Väliaikaiset erot voivat olla joko:

a) veronalaisia väliaikaisia eroja, jotka johtavat verotettavan erän syntymiseen verotettavaa tuloa määritettäessä tulevilla tilikausilla, kun omaisuuserän kirjanpitoarvoa vastaava määrä kertyy tai velan kirjanpitoarvoa vastaava määrä suoritetaan; tai

b) verotuksessa vähennyskelpoisia väliaikaisia eroja, jotka johtavat verotettavaa tuloa määritettäessä vähennettävissä olevan erän syntymiseen tulevilla tilikausilla, kun omaisuuserän kirjanpitoarvoa vastaava määrä kertyy tai velan kirjanpitoarvoa vastaava määrä suoritetaan.

8 WSOYpro: Yhtiöoikeus: Sillanpää, luku 15. Yritysmuodon muutos ja yhtiön purkaminen, Yhtiön varojen vähentyminen