Miten käy verotuksen ulkomaille muutettaessa?

Kansainvälistyvässä maailmassa yhä useampi suomalainen muuttaa ulkomaille pysyvästi tai pitkäksi aikaa joko työn perässä tai eläkepäiviä viettämään. Uuden kotimaan verotuskäytännön selvittäminen on erittäin tärkeää ennen muuttoa, sillä eri tulolajien verotus vaihtelee maittain.

Yleispätevien ohjeiden löytäminen on vaikeaa, sillä ratkaisuihin vaikuttavat muuttajan henkilökohtainen tilanne ja perhesiteet, uuden kotimaan verolainsäädäntö, kulloinkin sovellettavat kansainväliset sopimukset sekä Suomen sisäisen lainsäädännön kansainvälistä verotusta koskevat säännöt.

Ulkomailla asumisen aikana saatuja tuloja koskeva verotusoikeus voi useista seikoista riippuen olla joko asuin- tai työskentelyvaltioilla tai molemmilla. Kansainvälisen kaksinkertaisen verotuksen poistamiseksi Suomi on solminut noin 60 valtion kanssa kahdenkeskisiä verosopimuksia. Pohjoismailla on erikseen monenkeskinen tuloverotusta koskeva verosopimus. Verosopimukset solmitaan tyypillisesti erikseen tulo- ja perintöveroja koskien. Verosopimukset sisältävät usein yksityiskohtaisia maakohtaisia poikkeuksia. Sen vuoksi niiden soveltamisessa on oltava tarkkana.

Käytännössä kansainvälinen kaksinkertainen verotus poistetaan (tai ainakin sitä lievennetään) ensisijaisesti kansainvälisen kaksinkertaisen verotuksen poistamista koskevan lain perusteella, jota voidaan soveltaa myös silloin, kun Suomella ei ole verosopimusta kohdemaan kanssa.

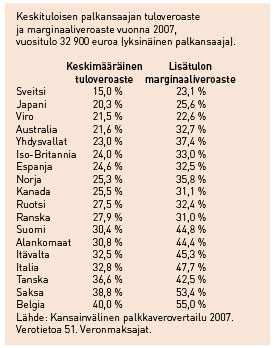

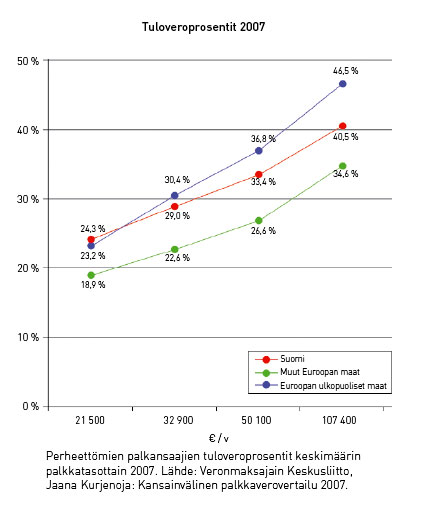

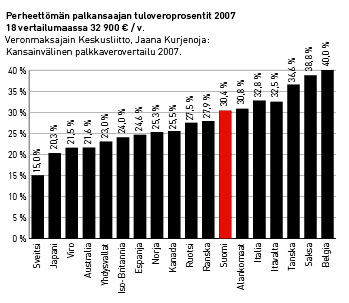

Suomalaiset ovat perinteisesti pitäneet kotimaansa verotusta erittäin ankarana. Vuoden 2007 vertailutietojen perusteella Euroopan maista Suomea ankarimpia palkkatulon verottajia ovat kuitenkin Ruotsi, Tanska, Belgia, Norja ja Ranska. Suomalainen verotusjärjestelmä on muutamilta osiltaan myös varsin ainutlaatuinen. Tästä esimerkkejä ovat esitäytetty veroilmoitus ja Suomen kansalaisten verovelvollisuutta koskeva niin sanottu kolmen vuoden sääntö.

Esitäytetty veroilmoitus on tehnyt suomalaisista paikoitellen varsin passiivisia oman verotuksen tarkastajia, mikä monissa muissa maissa ei ole mahdollista veroilmoituksen jättövelvollisuuden vuoksi.

Suurimman yllätyksen Suomesta ulkomaille muuttaville saattaa aiheuttaa Suomen kansalaisia koskeva niin sanottu kolmen vuoden sääntö, joka määrittää ulkomaille muuttavan henkilön pysymisen Suomessa yleisesti verovelvollisena. Suomen kansalaiset pysyvät pääsäännön mukaan Suomessa yleisesti verovelvollisina muuttovuoden ja kolme seuraavaa vuotta, ellei henkilö osoita niin sanottujen olennaisten siteiden katkenneen tätä määräaikaa ennen. Olennaisia siteitä ovat muun muassa Suomeen jäänyt koti (ei kuitenkaan kesämökki), Suomen sosiaaliturvaan kuuluminen tai liiketoiminnan harjoittaminen Suomessa.

Oma lukunsa ulkomailla asuvien henkilöiden verotuksessa ovat eläkeläiset, jotka muuttavat ulkomaille viettämään vanhuuttaan. Ulkomaille muuttajan ensimmäisiin tehtäviin kuuluu ilmoittautuminen uuden asuinmaan verotoimistossa, josta saa tiedon muun muassa siitä, onko Suomen eläkkeestä annettava asuinvaltiossa veroilmoitus. Ulkomailla asuvan eläkeläisen tulee tehdä asianmukainen muuttoilmoitus ja toimittaa osoitetietonsa verotoimistoon.

Yleensä Suomen verosopimusten sisältöön kuuluu, että Suomessa tehdystä työstä ansaittu eläke myös verotetaan pääsääntöisesti Suomessa. Ulkomaille muuttaminen ei täten aiheutakaan muutoksia eläkkeen verotukseen Suomessa. Ulkomailla asuvien eläkeläisten verotusta muutettiin vuoden 2007 alusta EY:n tuomioistuimen tuomion perusteella siten, että eläkkeitä verotetaan progressiivisen verokannan mukaan samoin kuin muitakin ansiotuloja.

EY:n tuomioistuin katsoi, että rajoitetusti verovelvollisiin eläkeläisiin aiemmin sovellettu 35 prosentin lähdeverotus oli varsinkin pienten eläketulojen kohdalla syrjivää. Nykyisin ulkomaille maksettavasta eläkkeestä toimitetaan tulon suuruudesta riippuva ennakonpidätys kuten kotimaassakin asuvien eläkkeistä. Oikeudet esimerkiksi invalidivähennykseen ja eläketulovähennykseen sekä veroilmoitus- ja verotusmenettely ovat samat kuin kotimaassa asuvilla.

Yleisesti ottaen useiden ulkomaiden verotuskäytännöissä on paljon samoja piirteitä kuin Suomen käytännöissä, mutta jokaisesta maasta löytyvät omat erikoisuutensa. Seuraavassa käsitellään lyhyesti Tanskan, Venäjän, Viron, Kiinan, Yhdysvaltain, Thaimaan, Belgian ja Espanjan verotusta koskevia säännöksiä, jotka poikkeavat huomattavasti toisistaan.

Lähteet

Deloitten Tax & Legal -osaston veroasiantuntija Veera Campbell, Veronmaksajain Keskusliiton pääekonomisti Jaana Kurjenojan tutkimus Kansainvälinen palkkavertailu 2007, yksityishenkilöt (Singapore, Kiina) sekä verkkosivut www.vero.fi, www.immtech.fi, www.mol.fi, www.veronmaksajat.fi ja www.kpmg.fi.

Tanska

Tanskassa palkkatuloja verotetaan uudistuksista huolimatta edelleen erittäin ankarasti. Viimeksi vuonna 2004 palkansaajien verotusta kevennettiin luomalla kunnallisverotuksessa vaikuttava ansiotulovähennys. Sen suuruus on 2,5 prosenttia palkasta. Vuonna 2008 Tanskassa on taas suunnitelmissa keventää verotusta korottamalla vähennystä 4,2 prosenttiin ja 12 900 DKK:uun nykyisestä 7 500 kruunusta.

Valtiolle menevää perusveroa alennettiin Tanskassa viime vuonna 5,5 prosentista 5,48 prosenttiin. Tänä vuonna valtion tuloveroasteikkoon on tehty vain tulorajojen indeksimuutoksia.

Jatkossa verotukseen on kuitenkin tulossa uusia kevennyksiä. Ansiotulovähennys nousee vuonna 2009 nykyisestä 2,5 prosentista 4,25 prosenttiin. Myös henkilökohtainen vähennys nousee 500 kruunulla vuosina 2008 ja 2009. Samalla valtion tuloveroasteikon ylimmän portaan tulorajaan tehdään ylimääräinen korotus.

Tanskassa uudistetaan parhaillaan paikallishallintoa, mikä vaikuttaa myös verotukseen. Läänien lakkauttamisen myötä poistui lääninhallinnon aiemmin perimä noin 12 prosentin tulovero. Tosin lääninvero on nyt korvattu kahdeksan prosentin terveyskeskusmaksulla ja neljän prosenttiyksikön korotuksella kunnallisverossa. Yhden prosentin eläkemaksua ei poikkeuksellisesti kerätä tänä vuonna.

Venäjä

Venäjällä pysyvästi asuvien henkilöiden tuloverokanta on pääsääntöisesti yhtenäinen 13 prosenttia. Venäjällä ei-pysyvästi asuvien (ns. rajoitetusti verovelvollisten) tuloverokanta on 30 prosenttia. Monesti Venäjälle muuttava suomalainen haluaakin päästä mahdollisimman nopeasti paikallisen verotuskäytännön piiriin.

Viro

Vielä vuonna 2004 Virossa oli voimassa 26 prosentin tasavero, jota palkansaajat maksoivat niin palkka- kuin pääomatuloista. Sen jälkeen veroprosenttia on kevennetty vuosittain siten, että tänä vuonna se on 22. Tulevina vuosina veroprosentti alenee yksiköllä vuodessa, kunnes vuonna 2011 se on 18 prosenttia.

Ennen verotusta palkkatulosta Virossa tehdään henkilökohtainen vähennys. Sen suuruus on tänä vuonna 24 000 EEK. Paikallisia veroja ja sosiaalivakuutusmaksuja Virossa ei tarvitse maksaa, paitsi 0,6 prosentin työttömyysvakuutusmaksu.

Perheessä toinen vanhemmista voi tehdä ylimääräisen vähennyksen tuloistaan, jos perheessä on kaksi alaikäistä lasta. Oikeutta lapsikohtaiseen ylimääräiseen vähennykseen aiotaan laajentaa myös yksilapsisiin perheisiin.

Kiina

Kiinassa kokopäiväisesti työskentelevän ulkomaalaisen tuloveroasteikko vaihtelee 5 prosentista 45 prosenttiin, ja verotuskäytäntö on monella tapaa monimutkainen. Kiina voikin olla verotuskäytäntöineen suomalaiselle melkoinen yllätys, vaikka verotus on yleisesti kevyempää kuin Suomessa.

Eri veroprosentilla verotettavia tuloluokkia on kaikkiaan yhdeksän. Verotus on portaittain: jos verotettava tulo on 0–500 rmb, vero on 5 prosenttia, tuloista 5 001–2 000 rmb 10 prosenttia, 2 001–5 000 rmb 15 prosenttia ja niin edelleen.

Kiinassa veroilmoitus tulee tehdä kuukausittain. Maassa alle vuoden asuvat ulkomaan kansalaiset ovat verovelvollisia vain Kiinasta hankkimiensa tulojen osalta.

Henkilöt, joiden kotipaikka ei ole Kiina, mutta jotka asuvat siellä yli vuoden ja alle viisi vuotta, voivat veroviranomaisten suostumuksella maksaa tuloveroa vain siitä tulojensa osasta, jonka on maksanut Kiinassa toimiva yhtiö, yritys tai muu taloudellinen organisaatio.

Kiinassa yli viisi vuotta asuvat henkilöt maksavat kuudennesta vuodesta lähtien tuloveroa kaikista maista saamistaan tuloista. Aasian tarjoama verotuksellinen eksotiikka ei rajoitu pelkästään Kiinaan. Joissain Aasian maissa veroilmoituksen täyttäminen on jopa ehto maasta poistumiselle.

Yhdysvallat

Yhdysvalloissa tuloverotus on yleisesti ottaen keveämpi kuin Suomessa. Maassa on meneillään vuoteen 2010 asti ulottuva veronkevennysohjelma, joka on muun muassa tuonut verotukseen uuden 10 prosentin tuloveroluokan. Veroprosentit vaihtelevat nykyisin 10 prosentista 35 prosenttiin.

Yhdysvalloissa tuloverotus yksityishenkilöillä on Suomen tapaan progressiivista. Osavaltiosta riippuen maksettavaksi voi tulla lisäksi liittovaltio-, osavaltio- ja joissakin tapauksissa myös kaupunkivero.

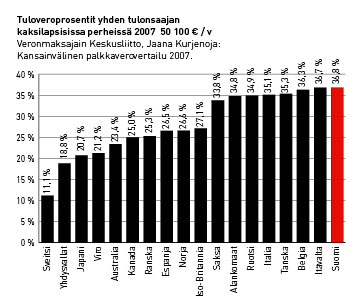

Yhdysvalloissa puolisoita voidaan verottaa yhdessä. Tämä verotusmalli on yleensä edullinen, koska verotus on progressiivista ja näin tulot jakautuvat tasaisemmin puolisoiden kesken. Puolisot jättävät yhteisen veroilmoituksen ja verot lasketaan heidän yhteenlasketulle tulolleen. Esimerkiksi palkansaaja, jonka perheessä on kaksi lasta ja yksi tulonsaaja, maksaa 50 000 euron vuosipalkasta veroa vain 18,8 prosenttia (Suomessa 36,8 prosenttia).

Yhdysvalloissa yksityishenkilöiden verotus eroaa Suomesta myös siinä mielessä, että siihen liittyy useampia erilaisia verohuojennuksia ja vähennyksiä. Vähennettäviin kuluihin kuuluvat muun muassa osavaltio- ja kiinteistöverot, yksityiset lääkärikulut ja tietyt varkauksista tai onnettomuuksista aiheutuneet vahingot. Myös hyväntekeväisyyteen annetut lahjoitukset ovat vähennyskelpoisia ja jopa uhkapeleistä aiheutuneet tappiot voidaan vähentää tiettyihin rajoihin asti.

Sekä veroasteikon tulorajoja että verovähennysten määriä muutetaan vuosittain inflaatiokehityksen mukaan.

Espanja

Espanjassa tulovero vähennetään ansaitusta tulosta palkanmaksun yhteydessä, kuten Suomessakin. Tarkka veron määrä vahvistetaan vuosittain.

Ansioverotuloilmoituksen voi tehdä Espanjassa joko itse, verovirkailijan avulla tai kääntymällä erityisten asioimistoimistojen puoleen. Verolomakkeen voi ostaa tupakkakaupasta tai verotoimistosta. Veroilmoituksen voi jättää esimerkiksi omaan pankkiinsa, jossa lomakkeet leimataan ja toimitetaan edelleen verottajalle. Lomake palautetaan touko-kesäkuussa.

Espanjan tuloverolakia on uudistettu viime vuosina moneen otteeseen. Vuonna 2003 voimaan astunut uusi laki kevensi erityisesti luonnollisten henkilöiden tuloverotusta. Tuloveroasteikon luokkia vähennettiin ja marginaalivero pieneni.

Tänä vuonna Espanjan tuloverotusta on jälleen uusittu. Tuloveroasteikon luokkia on nyt enää neljä. Samalla pienimmän asteikkoluokan veroprosenttia nostettiin 15:sta 24 prosenttiin ja korkeinta veroprosenttia pienennettiin 45:stä 43 prosenttiin. Veronmaksajakohtaista henkilökohtaista vähennystä korotettiin 3 400 eurosta 5 050 euroon. Lapsista tehtävät vähennykset sekä henkilökohtainen, tulosta tehtävä vähennys nousivat uuden tuloverolain myötä.

Lisäksi Suomella on Espanjan kanssa poikkeava sopimus, jonka mukaan Suomi luopuu tietyin edellytyksin Espanjan hyväksi yksityissektorin eläkkeen verottamisesta.

Singapore

Singaporen saarivaltion verotuskäytännöstä on omakohtainen kokemus esimerkkihenkilö Matilla. Hän on ollut suomalaisfirman työkomennuksella maassa kolmen vuoden ajan. Verotuksellisesti Matin katsotaan työskentelevän Singaporessa jo pysyvästi, joten hän maksaa tuloveroa palkastaan ainoastaan kohdemaahan.

Singaporessa palkkatulosta peritään veroa aina 10 prosenttia – ilman minkäänlaista kattoa. Toisin kuin Suomessa, ennakonpidätystä ei tehdä suoraan palkasta. Palkka maksetaan Matin pankkitilille kerran kuukaudessa bruttona. Hänen kannattaa kuitenkin muistaa siirtää veroa vastaava osuus sivuun säännöllisesti. Vuoden aikana kertyneestä tulosta Singaporessa peritään verovuoden päätteeksi verot yhdellä kertaa.

Palkkatulosta Singaporessa ei pidätetä myöskään työeläkemaksua. Matin eläketurva ulkomaan komennuksen aikana hoituu Suomessa otetun vapaaehtoisen eläkevakuutuksen kautta. Sen lisäksi hänellä on myös Singaporessa otettu vapaaehtoinen eläke.

Belgia

Belgia ei ole veroparatiisi. Maa on Suomea ankarampi verottaja kaikilla tulotasoilla.

Maassa työskentelevä ulkomaalainen maksaa palkastaan tuloveroa. Tuloveroasteikon korkein veroaste on 50. Lisätuloista peritään yli 50 prosenttia marginaaliveroa. Lisäksi hän maksaa arvonlisäveroa ostamistaan tuotteista ja palveluista, kunnan veroa ja mahdollisesti myös kiinteistöveroa, veroa pääomatuloista sekä lahja- ja perintöveroa samalla tavalla kuin maan kansalaiset.

Joissain tapauksissa Belgiaan työskentelemään tullut ulkomaalainen voi saada verotuksellisesti edullisen non-resident-statuksen, jota tavallisesti kutsutaan nimellä expat-status. Tällöin hän jää asumisperusteisen verotuksen ulkopuolelle ja on verovelvollinen ainoastaan Belgiassa saamastaan tulosta. Statuksen saamisen ehdot ovat kuitenkin tiukat.

Belgiassa siirryttiin vuonna 2005 puolisoiden erillisverotukseen, jossa avo- ja avioliitossa asuvia puolisoita kohdellaan pääasiallisesti samalla tavoin. Jos toisella puolisolla ei ole verotettavaa tuloa tai sitä on vain vähän, antaa verolaki tietyin edellytyksin mahdollisuuden siirtää tuloista 30 prosenttia toiselle.

Verovuosi Belgiassa on kalenterivuosi. Edellisen vuoden verotusta varten verottaja toimittaa veroilmoituslomakkeet yleensä huhtikuussa. Ne on palautettava kesäkuun loppuun mennessä. Jos verovelvollinen ei saa lomaketta postin mukana, on hänen pyydettävä sitä itse valtiovarainministeriöltä ennen kesäkuuta.

Ulkomaille muuttajan veromuistilista

Jos suomalainen muuttaa ulkomaille loppuiäkseen, hoidettavien asioiden muistilistasta ei muodostu kovinkaan pitkä. Sen sijaan ylimääräistä työtä ja harmeja tulee riittämään, jos muistilistan tehtävät sattuu unohtamaan.

– Virallisen muuttoilmoituksen tekeminen.

– Ilmoitus muutosta Kelaan, ja mahdollinen Kela-kortin palautus.

– Ilmoitus muutosta ja uudesta osoitteesta veroviranomaisille.

– Veroilmoituksen tarkastaminen ja palauttaminen kolme vuotta muuttovuoden jälkeen (ellei henkilö tule tätä ennen rajoitetusti verovelvolliseksi).

– Veroilmoituksen jättäminen rajoitetusti verovelvollisena niiden Suomesta saatujen tulojen osalta, joista ei peritä lähdeveroa.