Maksukykyisyystesti suuntaa tulevaisuuteen

Uusi 1.9.2006 voimaan tullut osakeyhtiölaki muutti myös osingonjaon edellytyksiä. Osingonjaon lisäksi maksukykyisyystesti koskee myös kaikkia muita varojenjaon muotoja.

Tasetesti ja maksukykyisyystesti

Uudessa osakeyhtiölaissa on kaksi yhtiön osingonjakoon liittyvää rajoitetta:

1) Yhtiö saa jakaa osinkoina ja muuna varojen jakona vapaan oman pääoman määrän, josta on vähennetty yhtiöjärjestyksen mukaan jakamatta jätettävät varat (ns. tasetesti, OYL 13:5).

2) Osinkoa ei saa jakaa, jos jaosta päätettäessä tiedetään tai olisi pitänyt tietää yhtiön olevan maksukyvytön tai jaon aiheuttavan maksukyvyttömyyden (ns. maksukykyisyystesti, OYL 13:2).

Lisäksi on syytä korostaa, että kaikenlainen varojenjako edellyttää vahvistettua ja tilintarkastettua tilinpäätöstä (OYL 13:3).

Osakeyhtiölaissa on nyt ensimmäistä kertaa säännös maksukykyisyyden säilyttämisestä varojen jaon yhteydessä. Osingonjakoa rajoittaa tasetestin lisäksi kaksiosainen maksukykyisyystesti. Ensimmäiseksi, osinkoa ei saa jakaa, jos osingonjaosta päätettäessä tiedetään tai olisi pitänyt tietää yhtiön olevan maksukyvytön. Toiseksi, osinkoa ei saa myöskään jakaa, jos osingonjaosta päätettäessä tiedetään tai pitäisi tietää jaon aiheuttavan maksukyvyttömyyden.

Osingonjako on uuden osakeyhtiölain myötä mahdollista vain taseen osoittaman vapaan oman pääoman ja voittovarojen puitteissa sekä siten, että yhtiö säilyy maksukykyisenä. Jos yhtiöllä on vapaita omia pääomia ja jos maksukykyä riittää, osinkoina voidaan jakaa kerralla periaatteessa vaikka koko jakokelpoinen vapaa oma pääoma. Toisaalta verotus asettaa usein tällaisen osingonjaon järkevyydelle omat rajansa.

Maksukykyisyys – kassavirta – oman pääoman riittävyys

Maksukykyisyystestiä ei sisältynyt vanhaan osakeyhtiölakiin. Toki silloinkin maksukykyisyyden arvioinnin katsottiin kuuluneen hallituksen yleisen huolellisuusvelvoitteen piiriin. Maksukykyisyystesti on kirjattu uuteen lakiin, joten sen merkitys osingonjaon edellytyksenä on aikaisempaa tärkeämpi ja samaa luokkaa kuin vapaan oman pääoman. Maksukykyisyyden mittaaminen ei ole kuitenkaan yhtä yksiselitteistä kuin taseessa näkyvän vapaan oman pääoman.

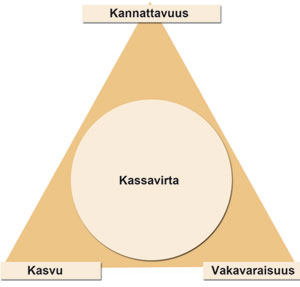

Yrityksen terveyskolmio

Maksukykyisyyden käsitettä voidaan lähestyä ns. yrityksen terveyskolmiolla. Kolmion kärkiä ovat ”kasvu – kannattavuus – vakavaraisuus”. Terveyskolmion keskellä on kaikista kolmion kärjistä muodostuva kassavirta kassaperusteisena. Terveyskolmion kärjistä vakavaraisuus on sisältynyt vanhan osakeyhtiölain aikana osingonjaon edellytyksiin, siinä tosin vapaan oman pääoman puskurina. Sidottua omaa pääomaa ei ole voitu eikä voida jakaa osinkoina. Liikevaihdon kasvu ja pääoman tuotolla mitattava kannattavuus yhdessä vaikuttavat taseesta mitattavaan vakavaraisuuteen.

Yrityksen terveyskolmio

Kasvun ollessa kannattavuuteen nähden liian voimakasta, vakavaraisuus heikkenee väistämättä. Kasvu on hallitsematonta. Tällöin myös maksuvalmius on epätyydyttävä ja maksukyky heikko pääoman sitoutuessa käyttöomaisuuteen ja käyttöpääomaan. Myös osingonjako syö kassavirtaa ja vakavaraisuutta. Kannattavuuteen nähden liian hidas kasvu antaisi mahdollisuuden nopeampaan kasvuun. Se näkyy usein kassavirroista muodostuvana hyvänä maksuvalmiutena. Toisaalta pulskalla, paljon likvidejä varoja sisältävällä taseella on vaikea päästä hyvään pääoman tuotolla mitattuun kannattavuuteen.

Maksuvalmiutta mitataan muiden muassa kassavirroilla ja kassavirtojen jäännöksenä eli likvidien varojen muutoksena. Kassavirroista muodostuvat maksuvalmiuden eri tasot. Maksuvalmiuden tulee olla sellaisella tasolla, että yritys kykenee selviytymään maksuvelvoitteistaan niin lyhyellä kuin pidemmälläkin aikavälillä. Parhaiten maksuvelvoitteista selviytymisen näkee yrityksen tulevista kassavirroista. Kannattavuus vaikuttaa sekä vakavaraisuuteen että kassavirtaan. Kannattava toiminta onkin hallitun kasvun ohella paras tae osingonjaon edellytysten toteutumiseen.

Maksukykyisyystesti ja konserni

Konsernin vapaan oman pääoman määrä ei enää rajoita emoyhtiön osingonjakoa. Osinkoa jakavan emoyhtiön tulee kuitenkin laatia konsernitilinpäätös (OYL 8:9). Lisäksi maksukykyisyystestillä tulee varmistua, että konsernin maksukykyä ei vaaranneta emoyhtiön osingonjaolla. Näin emoyhtiön hallituksen tulee osingonjakoesityksen yhteydessä tehdä maksukykyisyystesti myös konsernin osalta (konsernitilinpäätös ja konsernin kassavirrat).

Maksukykyisyystestihallituksen vastuulla

Maksukykyisyyttä koskeva arviointi tulee tehdä mahdollisimman lähellä osingonjakopäätöstä. Maksukykyisyystestin tekeminen ja testin dokumentointi on erityisen tärkeää hallituksen vastuun kannalta. Toisaalta huolellisen maksukykyisyystestin tekeminen etukäteen voitonjakoesityksen tueksi riittää. Jos yhtiöstä tulee maksukyvytön suhteellisen lyhyen ajan kuluttua varojen jakamisesta, se ei vielä kerro säännöksen rikkomisesta. Olennaista arvioinnissa on se, mitä päätöstä tehtäessä tiedettiin tai olisi pitänyt tietää. Jälkiviisauteen ei voi vedota. Tämä on todettu myös hallituksen osakeyhtiölakiesityksen perusteluissa.

Maksukykyisyystestillä on tarkoitus välttää se, että yhtiö jakaa osinkoina vapaata omaa pääomaa ollessaan maksukyvytön tai osingonjaon johtaessa maksukyvyttömyyteen. Pelkkä tasetesti ei enää riitä. Yhtiöllä pitää olla maksukykyä myös osingonjaon jälkeen. Maksukykyisyystesti suojaa osaltaan erityisesti velkojien etuoikeutta maksujen saamiseen yhtiöstä ennen omistajia.

Hallituksen yhtiökokoukselle tehtävään osingonjakoesitykseen dokumentoidaan maksukykyisyystestin molemmat elementit; yhtiö ei ole maksukyvytön ja osingonjako ei tule aiheuttamaan maksukyvyttömyyttä.

Ensiksi mainitun todentamiseen riittänee perinteiset maksuvalmiuden tunnusluvut ja niiden dokumentointi. Perinteisiä maksuvalmiuden tunnuslukuja ovat quick ratio (rahoitusomaisuus/lyhytaikaiset velat), current ratio (vaihto- ja rahoitusomaisuus/lyhytaikaiset velat) ja likvidien varojen määrä. Esitetyn osingonjaon vertaaminen likvideihin varoihin on yksi tapa dokumentoida maksukyvyn säilyttäminen osingonjaon jälkeen.

Kaikki edellä mainitut tunnusluvut ovat kuitenkin staattisia, yhden hetken tasepohjaisia tunnuslukuja. Huomenna tilanne voi olla toinen. Käytännössä hallitus arvioinee usein maksukykyä tuoreimman tilinpäätöksen perusteella. Näin voidaan menetellä erityisesti silloin, jos maksukyky ei ole tilinpäätöksen laatimisesta hallituksen kokouspäivään paljonkaan muuttunut. Kuitenkin kaikki olennaiset tilinpäätöksen jälkeen tapahtuneet muutokset tulee ottaa huomioon (OYL 13:3).

Maksukykyisyystestiin on tärkeää sisällyttää kassavirtaennuste, joka osoittaa likvidien varojen riittävyyden osingonjaosta päätettäessä ja myös kun osinkoa maksetaan. Ennustetta laadittaessa huomiota tulee kiinnittää kaikkiin tulevaisuutta koskeviin osingonjakoehdotusta ja osingonjakopäätöstä tehtäessä tiedossa oleviin maksukykyisyyteen vaikuttaviin seikkoihin. Ennusteen tulee ulottua useamman kuukauden päähän osinkojen maksuhetkestä. Joissakin tapauksissa kassavirtaennuste joudutaan laatimaan moneksi vuodeksi eteenpäin, esimerkiksi kun osinko päätetään maksaa tasasuurin maksuin neljän seuraavan vuoden aikana. Ennustetta on syytä päivittää joka kerta kun osinkoa maksetaan yhtiöstä ulos. Tätä edellyttää hallituksen huolellisuusvelvoite (OYL 1:8).

Hallituksen esityksen perusteluissa todetaan, että uudella velalla voidaan rahoittaa osingon maksamista. Tällöin uuden velan lyhennykset ja korot tulee sisällyttää kassavirtaennusteeseen sen osoittamiseksi, että maksukyky säilyy. Jos velka on kertalyhenteinen tai kyseessä on jokin muu kertaluonteinen rahoitusjärjestely, kassavirtaennuste on suotavaa ulottaa velan maksuun saakka.

Jos osinkoa ei makseta, vaan osinko kirjataan velaksi osakkeenomistajille ja jätetään taseen velkoihin, osingon taloudellinen luonne ei muutu, vaikka se muuttuukin saamisoikeudeksi – velaksi. Jos osinko maksetaan osakkaalle, ja osakkeenomistaja lainaa velkakirjaa vastaan osinkorahat takaisin yhtiölle, oikeustoimen pitävyydestä ei ole varmuutta. Tuleva oikeuskäytäntö tulee osoittamaan tämän, kuten myös maksuvalmiustestin tulkintarajat.

Maksukykyisyystestin ja riittävän dokumentoinnin merkitys korostuvat maksukyvyn ollessa heikko. Jos yhtiön maksukyky on yhtiökokouksen jälkeen kohenemassa, uusi osingonjakoon liittyvä mahdollisuus on valtuuttaa hallitus päättämään osingonjaosta (OYL 13:6:2).

Osakeyhtiölaissa ei ole muita rajoitteita osingon jakamiseksi kuin tase- ja maksukykyisyystesti. Laissa ei ole mitään rajoitetta tietyn omavaraisuusasteen säilyttämisestä, eikä siinä ole myöskään oman pääoman kasvattamisvaadetta yrityksen kasvun rahoittamiseksi. Laissa on ainoastaan vapaan oman pääoman voittovarojen määrä. Maksukykyisyystestin merkitystä ei tule ylikorostaa, testin dokumentoinnin tärkeyttä kylläkin.

Kassavirta hallitusraportointiin

Suosittelen kassavirtaraportoinnin ja kassavirtaennusteiden ottamista osaksi hallitusraportointia tai muuta säännöllistä pk-yrittäjän päätöksentekoa tukevaa raportointia. Suuremmissa yrityksissä säännöllinen kassavirtaraportointi ja ennustaminen on vakiintunut käytäntö. Maksuvalmiuden suunnittelu on tärkeä osa yrityssuunnittelua. Maksuvalmiuden suunnittelussa osinkojen suunnittelu on yleensä marginaalinen kassavirtaerä. Maksuvalmiuden suunnittelulla varaudutaan muiden muassa siihen, että rahat riittävät kaikkiin maksuihin, ei vain osinkoihin.

Investointien rahoitus suunnitellaan ja järjestetään etukäteen. Lainojen hoitomaksuihin löytyvät rahat niiden eräpäivinä. Käyttörahoitukseen varaudutaan erityisesti nopean kasvun tilanteessa. Maksuvalmiuden ennakointi kannattaa aina, erityisesti muutostilanteissa. Kassavirtaennusteiden laadinnassa tärkeintä on rakentaa ennustejärjestelmä, jossa ovat mukana kaikki keskeiset kassavirtaerät ja riittävä ennustetarkkuus.

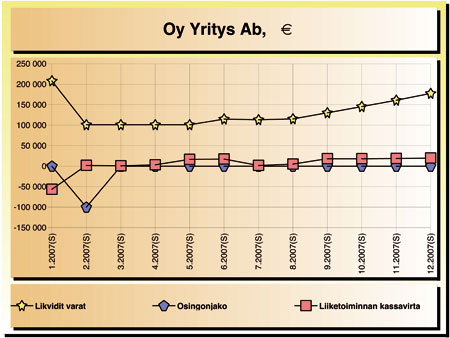

Esimerkki kassavirtaennusteesta, 100000 euron osingomaksu helmikuussa 2007

Maksuvalmiustesti tarjoaa tilitoimistoille hyvän lisäpalvelumuodon; erityisesti pienille oy-muodossa toimiville tilitoimistoasiakkaille. Jatkossa tilitoimistojen oy-muodossa toimivat ja osinkoa jakavat asiakkaat teettävät todennäköisesti maksukykyisyystestin ja sen dokumentoinnin tilitoimistoillaan. Maksuvalmiustestin teko perustuu lakiin. Jos testiä ei tehdä, tai osingonjako ylittää yhtiön maksukyvyn, kyseessä on laiton osingonjako. Ehkä maksukykyisyystestin tekeminen saa yhä useammat pk-yrittäjät kiinnostumaan yrityksensä kassavirtojen säännöllisestä ennakoinnista.

Kehittämämme Navita Yritysmalli-ohjelmisto soveltuu hyvin myös maksukykyisyystestin toteuttamiseen. Sen avulla voi tehdä kassavirtaennusteet sekä vuosi- että kuukausitasoisina, kaikki yhdessä järjestelmässä. Navitan kassavirtaennusteet voi tulostaa graafisina, taulukkomuodossa tai näiden yhdistelminä. Sen avulla voi simuloida maksukykyisyyden säilyttävää osingonjaon määrää ja maksun ajoitusta sekä suunnitella yrityksen tulevaisuutta ja yrityksen arvon kasvattamisen kannalta tärkeitä kohteita.

Oheisessa esimerkissä on laadittu kuukausitason kassavirtaennuste vuodelle 2007. Graafinen ennusteyhteenveto esittää likvidien varojen määrän, liiketoiminnan kassavirran ja suunnitellun osingonjaon. Likvidit varat pysyvät osingonjaon jälkeen 100000 euron tuntumassa suunnitellun likviditeetin parantuessa vielä loppuvuonna 2007. Kuukausitason kassavirtaennuste sisältää kaikki merkittävät kassavirtaerät. Muutamat kassavirtaerät on budjetoitu hyvin yksityiskohtaisesti.

Käytettyjä lähteitä:

Laine Erkki K: Maksukyky uuden osakeyhtiölain mukaan, Tilintarkastus – Revision 2006

Leppiniemi, Jarmo: Yrittäjäsanomat 9/2006, haastattelu

Mähönen Jukka – Villa Seppo: Osakeyhtiö II, Pääomarakenne ja rahoitus. WSOYpro 2006

Osakeyhtiölaki 624/2006

Hallituksen esitys eduskunnalle uudeksi osakeyhtiölaiksi, HE 109/2005