Ennakkoperinnän uusi vuosi

Muut verolainsäädännön muutokset eivät mainittavasti heiluta ennakkoperinnän venettä muutoin kuin numerovakioiden osalta. Sosiaalivakuuttamisen lainsäädäntöönkään ei ole odotettavissa merkittäviä rakenteellisia muutoksia, joten uusi vuosi ei tuo tullessaan paljoa normaaleista vuoden vaihtumisrutiineista poikkeavaa. Toki muutamia aivan uusia pikkuasioita nousee esiin, joten uuden omaksumisellekin jää sijaa. Toisaalta muutama vielä tänä vuonna tehtävä asia voidaan vuoden vaihduttua siirtää pois aktiivisesta muistista, ellei peräti kokonaan unohtaa.

Lainsäädännön muutokset

Verotuksen lainsäädäntömuutokset liittyvät lähinnä verokantojen mitoitukseen. Pääomatulojen verokantaan on odotettavissa muutoksia. Verokanta nousee 28 prosentista 30 prosenttiin ja edelleen 32 prosenttiin, kun pääomatulojen määrä ylittää 50 000 euroa. Vastaava muutos on tulossa myös 28 prosentin verokannalla verotettaviin korkotulon lähdeveron alaisiin suorituksiin sekä vastaaviin rajoitetusti verovelvollisille maksettaviin lähdeverotettaviin suorituksiin. Lähdeveroihin ei kuitenkaan sovelleta 32 prosentin verokantaa, ellei kyse ole pääomatulosta. Yhteisöjen verokantaa on esitetty alennettavaksi 26 prosentista 25 prosenttiin. Yhteisetuuksien verokanta nousee 26 prosentista 28 prosenttiin. Suhteellisten verokantojen muutokset heijastelevat myös kaavamaisiin ennakonpidätysprosentteihin.

Ansiotuloihin sovellettavaan valtion tuloveroasteikkoon ollaan tekemässä inflaatiotarkistus.

Muita kuin verokantamuutoksia ovat

- kotitalousvähennyksen enimmäismäärän alentaminen 3 000 eurosta 2 000 euroon samalla kun vähennettävää prosenttiosuutta kustannuksista alennetaan.

- perusvähennyksen enimmäismäärän korottaminen 2 250 eurosta 2 850 euroon

- työtulovähennyksen enimmäismäärän kasvattaminen 740 eurosta 900 euroon

- asuntolainan korkovähennyksen leikkaaminen 85 prosenttiin, vuonna 2013 vähennys olisi 80 prosenttia ja 75 prosenttia vuonna 2014.

Muutokset näyttävät painottuvan verokantojen muutoksiin samalla kun verotukia pienennetään. Kotitalousvähennyksen ja asuntolainan korkovähennyksen muutosten lisäksi Kemera-tuki muutetaan veronalaiseksi tueksi.

Listaamattomasta yhtiöstä saatu osinko on saajalleen verovapaata tuloa nykyisen 90 000 euron sijaan 60 000 euron määrään saakka. Tämä koskee aiempaan tapaan vain pääomatulo-osinkoja. Muutos merkinnee sitä, että aiempaa suurempi määrä listaamattomien yhtiöiden maksamista osingoista tulee ennakonkannon piiriin. Ennakonpidätystä niistä ei muutoksen jälkeenkään toimiteta.

Avainhenkilölakia muutetaan hieman. Nykyisellään laki koskee vain työtä, joka on aloitettu Suomessa viimeistään vuonna 2011. Muutoksen jälkeen lakia voidaan soveltaa myös työskentelyyn, joka alkaa vuosina 2012–2015. Verokanta säilyy 35 prosentissa. Lain soveltamisedellytyksenä on edelleen se, että henkilö harjoittaa opetus- tai tutkimustoimintaa Suomessa olevassa ylemmässä opetuslaitoksessa, tai hänen rahapalkkansa koko Suomessa oleskelun ajan on vähintään 5 800 €/kk ja hänen työtehtävänsä Suomessa olevan työnantajan palveluksessa edellyttävät erityisosaamista.

Puun myyntitulon osittainen verovapaus voidaan ennakkoperintämenettelyissä unohtaa, sillä verovapautta ei sovelleta enää vuonna 2012.

Verokortit

Verokorttien odotetaan tulevan voimaan normaaliin tapaan 1.2.2012. Ensimmäiset perusverokortit arvioidaan olevan asiakkailla ennen joulua. Ensimmäisten ennakkoverolippujen arvioidaan saapuvan asiakkaille joulun jälkeen. Verotoimistot voivat tehdä muutosverokortteja vuodelle 2012 jo viikolla 50. Verokortti verkossa -palvelu on tarkoitus avata vuoden 2012 muutosverokorttien tuotantoon 27.12. Palkansaaja voi sähköisesti tilata palvelusta itselleen muutosverokortin. Verokortin vastaanottajaksi voidaan merkitä myös työnantajan osoite. Palvelu on osoitteessa vero.fi/verokortti.

Verokorttien käyttöönotossa vuodenvaihteessa sovelletaan tuttuja menettelyitä. Jos palkansaaja ei esitä vuoden alusta voimassaolevaa verokorttia, käytetään tammikuun ennakonpidätyksissä joulukuun 2011 verokorttia. Tulojen seuranta aloitetaan alusta ja vuonna 2011 tehtyä valintaa A ja B-vaihtoehdon välillä noudatetaan myös vuoden 2012 tammikuun ennakkoperinnässä. Tulojen seuranta katkaistaan myös uusien verokorttien tullessa voimaan. Huomattavaa kuitenkin on, että muutosverokortti voi tulla voimaan 1.1.2012 alkaen. Tällaista muutosverokorttia käytettäessä tulojen seuranta aloitetaan muutosverokortin voimaantulosta, eikä sitä katkaista 1.2.2012.

Vuoden vaihteessa kaikille lähetettäviin verokortteihin ei ole tulossa juuri muita kuin vuosilukumuutoksia. Samat verokorttityypit ovat käytössä vuodelle 2012 kuin tähänkin saakka:

- Päätoimen palkkatulon verokortti

- Sivutuloverokortti

- Portaikkoverokortti

- Freelance-verokortti

- Tulorajaton palkkaverokortti.

Kokonaan uutta on perusverokortteihin tulostettava veronumero. Se tulostetaan kaikkiin perusverokortteihin riippumatta siitä, työskennelläänkö rakennusalalla vai ei.

Verokorttien suorasiirtopyynnöt

Työnantaja voi pyytää Verohallinnolta perusverokortin tietoja sähköisellä suorasiirtopyynnöllä. Suorasiirtopyyntö tehdään Tyvi-palvelun kautta sähköisesti. Vuoden 2012 verokorttitietojen suorasiirtopyyntö tulee tehdä viimeistään 31.1.2012. Verohallinto kuitenkin suosittelee pyynnön tekemistä vuoden 2011 loppuun mennessä, jotta tiedot olisivat ajoissa palkanlaskennan käytössä.

Ennakonpidätysprosentin suorasiirtotietoa ei lähtökohtaisesti voida soveltaa ennakonpidätyksen perusteena, ellei verokorttia ole annettu työnantajalle. Päätoimen palkan ennakonpidätys on 60 prosenttia, jos päätoimen verokorttia ei ole annettu työnantajalle. Verohallinnon ohjauksessa annetaan kuitenkin hieman liikkumavaraa tähän asiaan. Suorasiirto-ohjekirjeen (Dnro 385/31/2011) mukaan jos palkansaaja ei ole saanut postitse päätoimen verokorttia tai portaikkoverokorttia, työnantaja voi 1.2. lähtien toimittaa ennakonpidätyksen suorasiirtotiedon mukaan ensimmäisen kuukauden ajan, kunnes palkansaaja toimittaa verokortin työnantajalle. Jos palkansaaja ei toimita verokorttia, ennakonpidätys toimitetaan verokorttien voimaantuloa seuraavan toisen kuukauden alusta lähtien kaavamaisen 60 prosentin suuruisena. Sivutulo- ja ns. freelance-verokortin kohdalla menettely on erilaista. Jos suorasiirrossa on saatu tiedot sivutulon tai freelance-verokortin pidätysprosentista, työntekijän ei tarvitse välttämättä edes esittää verokorttia työnantajalleen. Ennakonpidätys voidaan toimittaa koko vuodelta suorasiirtotietojen perusteella.

Rakennusalan työnantaja voi pyytää verokorttitiedon suorasiirron yhteydessä työntekijän veronumeron. Jos työnantaja pyytää veronumeron, merkitään työntekijä automaattisesti myöhemmin perustettavaan julkiseen veronumerorekisteriin suorasiirtopyynnön perusteella. Ohjeet löytyvät polulta www.vero.fi > Syventävät vero-ohjeet > Sähköinen asiointi > Kehittäjät > Tietuekuvaukset > Tietuekuvaukset – Suorasiirrot ja muut ilmoitukset.

Palkan sivukulut

Ennakkoperinnän menettelyihin kuuluvien sosiaalivakuutusmaksujen rakenteisiin ja perusteisiin ei ole tulossa muutoksia vuodelle 2012. Ensimmäistä kertaa vuosiin muutokset ovat pelkästään numerovakioiden normaalia hienosäätöä.

Sosiaali- ja terveysministeriö on vahvistanut vuonna 2012 sovellettavat sairausvakuutuksen maksut sekä työeläkevakuutusmaksut (ks. taulukko yllä).

Trendinä näyttää olevan sairausvakuutusmaksujen vain hienoinen nousu samalla, kun työeläkevakuuttaminen kallistuu huomattavasti.

Unohdettavien asioiden listalle merkitään alueellinen sotumaksuvapautus, jota sovelletaan vielä vuonna 2011. Maksuvapautukselle ei näytä olevan jatkoa tiedossa, joten tukea voidaan hyödyntää vielä vuonna 2011 maksettujen palkkojen perusteella. Vuonna 2012 maksetut palkat eivät enää olisi tuen piirissä. Muutos ei merkitse aiempina vuosina käyttämättä jääneiden tukien menettämistä. Vuoteen 2011 kohdistuvia oikaisuja voi tehdä sähköisesti 15.10.2012 saakka. Tämän jälkeen oikaisuja voi tehdä vain paperilomakkeella ennakkoperintälain 50 §:ssä tarkoitetussa määräajassa.

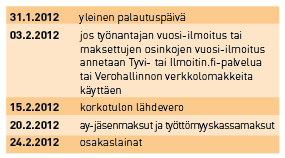

Vuosi-ilmoitukset

Vuosi-ilmoituksissa huomio kiinnittyy useimmiten aikatauluihin. Vuodelta 2011 annettavien ilmoitusten palautuspäivät ovat:

Työnantajan vuosi-ilmoituksen antamiseen voi saada lisäaikaa. Puhelimitse lisäaikaa voi saada enintään 3.2.2012 saakka. Jos lykkäystä pyydetään pidemmäksi aikaa, hakemus on tehtävä kirjallisesti. Kirjallisesti lisäaikaa voi saada enintään 10.2.2012 saakka. Tarkemmat ohjeet lisäajan pyytämisestä löytyy Verohallinnon ohjekirjeestä ”Sivullisilmoittajan laiminlyöntimaksu 2011”, Dnro 182/39/2011.

Vuodelta 2011 annettavissa vuosi-ilmoituksissa tulee kiinnittää huomiota myös ilmoituksen antotapaan liittyviin rajoituksiin. Aiemmin sähköinen ilmoittamistapa oli pakollinen, jos ilmoitus koski yli 40 työntekijää. Nyt sähköinen ilmoittamistapa koskee tilanteita, joissa ilmoitus annetaan yli 15 työntekijästä. Väärä ilmoituksen antotapa voi johtaa sivullisilmoittajan laiminlyöntimaksuun. Toinen muuttunut rajoitus koskee tietovälineellä (esim. cd) annettavia tietoja. Vuodelta 2011 annettavissa tiedoissa tietovälinettä voidaan käyttää vain, jos kyseessä on

- TVL:n mukaiset korot ja jälkimarkkinahyvitykset

- arvopapereiden ja johdannaisten osto- ja myyntierittelyt sekä tiedot luovutusvoittojen ja -tappioiden laskemiseksi

- pitkäaikaissäästämisvarallisuuteen kuuluvien arvopapereiden ja johdannaisten osto- ja myyntierittelyt

- ilmoitus lainoista ja koroista.

Annetun vuosi-ilmoituksen sisältö saattaa joskus osoittautua virheelliseksi tai puutteelliseksi. Ainoa oikea toimenpide on tällöin korjata virheellistä vuosi-ilmoitusta. Vuoden 2011 vuosi-ilmoitusta koskevat korjaukset tulisi tehdä 15.3.2012 mennessä, jotta Verohallinto voi painaa korjatut tiedot esitäytetyille veroilmoituksille. Tämän ajankohdan jälkeen korjaukset on tehtävä välittömästi, kun virheitä havaitaan. Kun kor-jaukset tehdään viimeistään 10.8.2012, saadaan korjatut tiedot ajoissa korjausverotuspäätöksille. Tämän jälkeen jokaisesta korjauksesta on seurauksena uusi korjattu verotuspäätös. Korjaukset tulee tehdä kuitenkin viimeistään 15.10.2012.

Verotililaki

Verotililakiin ollaan tekemässä ilmoitusten aikatauluihin liittyvää muutosta. Nykyisen lain mukaan kalenterivuosimenettelyssä oleva arvonlisäverovelvollinen voi antaa ilmoituksensa 28. helmikuuta mennessä. Uudistuksen jälkeen määräpäivä olisi helmikuun viimeinen päivä. Käytännön merkitystä asialla olisi siten vain karkauspäivinä. Vastaava muutos koskisi myös maksamista.

Toinen muutos liittyy kalenterivuosimenettelyyn kuuluvan, arvonlisäveroa koskevan kausiveroilmoituksen antamiseen postitse. Kalenterivuodelta annettava kausiveroilmoitus katsotaan jatkossa oikein annetuksi postitse, jos se on saapunut Verohallinnolle viimeistään seitsemäntenä päivänä helmikuun viimeisestä päivästä. Muutoksen taustalla on varsin käytännölliset syyt. Kalenterivuodelta annettavan ilmoituksen määräpäivä olisi helmikuun viimeinen päivä, mutta nyt maatalouden tuloveroilmoitus ja arvonlisäveroa koskeva kausiveroilmoitus voidaan postittaa samanaikaisesti.

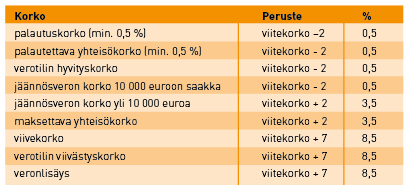

Verotuksen korot

Verotuksessa määräytyviin korkoihin sovelletaan pääsääntöisesti Suomen Pankin edellisen vuoden loppupuolelle ilmoittamaa viitekorkoa. Ajalle 1.7.–31.12.2011 vahvistettu korko on 1,5 prosenttia. Vuonna 2012 sovellettavat korot ovat:

Mitä jatkossa?

Hallitusohjelmaan on kirjattu seikkoja, joiden toteuttamisesta ei ole annettu tarkkoja aikatauluja. Yksi palkkahallinnon kannalta mielenkiintoinen kohta koskee työttömyysvakuutusmaksun perimistä. Hallitusohjelman mukaan työttömyysvakuutusmaksujen perinnän ja valvonnan selkiyttämiseksi maksujen perintä siirretään tapaturmavakuutuslaitoksilta Työttömyysvakuutusrahastolle. Työttömyysvakuutusmaksut liitetään osaksi pientyönantajan maksu- ja ilmoituspalvelujärjestelmää (palkka.fi-palvelu). Se, miten ja missä aikataulussa muutos toteutetaan, on tällä hetkellä pelkkien arvailujen varassa.

Muutoin ennakkoperintää koskeva lainsäädäntörintama näyttää varsin hiljaiselta. Tilanne näyttää siis varsin lupaavalta.