Autonkäytön taloudellinen ja verotuksellinen vertailu

Pääomakustannukset eli auton arvonaleneminen ja rahoituksen korkokulut muodostavat merkittävän osan auton käyttökustannuksista. Niiden suhteellinen osuus uuden auton osalta voi olla jopa puolet kaikista kustannuksista, mikäli vuosittain ajettavat kilometrit jäävät keskimäärin alle 10000 kilometriin vuodessa. Käyttökustannukset muodostuvat auto- ja liikennevakuutuksista, säilytyksestä ja pysäköinnistä, rengaskuluista, huolloista ja ylläpidosta, polttoaineesta, ajoneuvoverosta sekä mahdollisesta käyttövoimaverosta eli ns. diesel-verosta. Uuden auton käyttökustannusten osuus saattaa vastaavasti olla yli kaksinkertainen verrattuna pääomakustannuksiin, mikäli vuosittain ajettavat kilometrit keskimääräisellä autolla ylittävät noin 50 000 kilometriä.

Veroton kilometrikustannus

Palkansaajan omistamallaan tai hallitsemallaan kulkuneuvolla tekemästä työmatkasta suoritettavien matkustamiskustannusten korvausten enimmäismäärä on vuonna 2006 42 senttiä kilometri. Tämä kustannus vastaa uudehkon keskikokoisen ja –hintaisen auton käytöstä aiheutuvaa kustannusta silloin, kun koko ajosuorite autolla on keskimääräinen eli n. 25000 km vuodessa.

Todellisuudessa merkittäviä kustannuseroja syntyy lähinnä hankintahinnasta johtuvien pääomakustannusten, polttoaineen kulutuksen ja laadun sekä vakuutusmaksujen kautta. Verovapaa kilometrikorvaus voi ylittää todelliset kokonaiskulut vain erittäin poikkeuksellisissa tapauksissa, jolloin auton laadun ja ajettavien omien ajojen tulee poiketa merkittävästi keskimääräisestä. Samalla työajoja tulee olla poikkeuksellisen runsaasti eikä maksettavaa korvausta tule rajoittaa työntekijän ja työnantajan välisellä sopimuksella, kuten tosiasiassa usein menetellään. Samalla tavoin verovapaa korvaus voi jäädä riittämättömäksi, kun autoon liittyvät ominaisuudet ja sen käyttö poikkeavat merkittävästi keskimääräisestä. Tällainen tilanne saattaa syntyä kun uudehkolla ja keskimääräistä kalliimmalla autolla ajettavat kilometrit jäävät vähäisiksi.

Käyttöetu

Jos työntekijä tai hänen perheensä käyttää yksityisajoihin työnantajan henkilö- tai pakettiautoa, verovelvollisen saama etu katsotaan auton käyttöeduksi, kun työntekijä vastaa itse vähintään auton polttoainekustannuksista. Tämän lisäksi voidaan sopia muita kustannuksia, joista vastuu jää työntekijän maksettavaksi. Yleinen käytäntö on ollut se, että vain polttoainekulut jäävät työntekijän maksettavaksi.

Auto käyttöedun arvo vahvistetaan auton rekisteriotteeseen merkityn käyttöönottovuoden perusteella eri ikäryhmissä seuraavasti:

Ikäryhmässä A eli vuosina 2004 – 2006 käyttöönotetut autot käyttöedun verotusarvo kuukaudessa on 1,4 % auton uushankintahinnasta lisättynä 90,00 eurolla tai 6 sentillä kilometriltä.

Ikäryhmässä B eli vuosina 1992 – 2003 käyttöönotetut autot käyttöedun verotusarvo kuukaudessa on 1,2 % auton uushankintahinnasta lisättynä 100,00 eurolla tai 7 sentillä kilometriltä.

Ikäryhmässä C eli ennen vuotta 1992 käyttöönotetut autot verotusarvo määräytyy iskutilavuuden mukaan. Mikäli yksityisajot vuodessa ylittävät 18000 kilometriä voidaan verotusarvoa korottaa.

Jos työntekijällä on auton käyttöetu ja hän käyttää tällaista autoa työmatkan suorittamiseen ja maksaa itse tästä matkasta aiheutuvat polttoainekulut, hänelle korvattavien polttoainekulujen enimmäismäärä on 12 senttiä kilometriltä. Polttoaineen hinnan voimakkaat vaihtelut ja hintapiikit ovat johtaneet tilanteisiin, joissa 12 sentin korvaus ei ole riittänyt kattamaan todellisia polttoainekuluja kaikissa tapauksissa. Tämä on varmasti osaltaan vaikuttanut käyttöedun suosioon.

Vapaa autoetu

Jos työntekijä tai hänen perheensä käyttää yksityisajoihin työnantajan henkilö- tai pakettiautoa, verovelvollisen saama etu katsotaan vapaaksi autoeduksi, kun työnantaja vastaa kaikista auton käytön kustannuksista. Autoedun arvo vahvistetaan auton rekisteriotteeseen merkityn käyttöönottovuoden perusteella eri ikäryhmissä seuraavasti:

Ikäryhmässä A vuosina 2004 – 2006 käyttöönotetut autot edun verotusarvo kuukaudessa on 1,4 % auton uushankintahinnasta lisättynä 250,00 eurolla tai 16 sentillä kilometriltä.

Ikäryhmässä B vuosina 1992 – 2003 käyttöönotetut autot edun verotusarvo kuukaudessa on 1,2 % auton uushankintahinnasta lisättynä 260,00 eurolla tai 17 sentillä kilometriltä.

Ikäryhmässä C ennen vuotta 1992 käyttöönotetut autot verotusarvo määräytyy moottorin iskutilavuuden mukaan. Mikäli yksityisajot vuodessa ylittävät 18000 kilometriä voidaan verotusarvoa korottaa.

Eri vaihtoehtojen verotuksellinen ja taloudellinen vertailu esimerkkitilanteiden kautta

Seuraavissa esimerkeissä on vertailtu autoedun vaikutusta kolmessa eri tilanteessa. Käytännössä nykyään usein sovitaan, että autoetu on osa kokonaispalkkaa ja vähentää täydestä verotusarvostaan työntekijän rahapalkkaa. Olemassa on myös käytäntöjä joissa autoetu annetaan rahapalkan lisäksi tai vain osa siitä huomioidaan rahapalkassa. Esimerkkilaskelmien kautta on esitetty näiden laskelmien vaikutus veroihin ja kokonaispalkkaan.

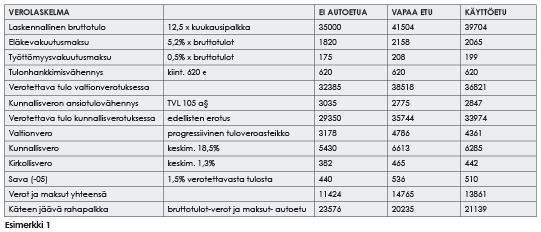

Esimerkki 1.

Uusi henkilöauto, pitoaika 4 vuotta, uushankintahinta 25.000 €. Vuotuinen ajokilometrimäärä on 24.000 km, josta yksityisajojen osuus on 18.000 km. Bruttokuukausipalkka 2.800 € /kk. Autoedun kuukausikohtainen arvo lasketaan palkan lisäksi, eli se ei pienennä rahapalkkaa. Palkansaajan verovähennyksessä otetaan ainoastaan viran puolesta tehtävät vähennykset huomioon. Palkansaajan käteen jäävä rahapalkka on laskennallinen bruttotulo – autoedun arvo – verot ja maksut.

a) Vapaa autoetu

Autoedun kuukausikohtainen arvo: 1,4% x 21.600 € + 250 € = 552 €

Edun arvo kuukaudessa kilometrien perusteella: 1,4% x 21.600 € +( 0,16 € /km x 18.000 km/ 12kk)= 542 €

b) Käyttöetu

Autoedun arvo kuukausikohtainen arvo: 1,4% x 21.600 € + 90 € = 392 €

Edun arvo kuukaudessa kilometrien perusteella: 1,4% x 21.600 + (0,06 € /km x 18.000 km/ 12kk)= 392 €

c) Palkansaaja käyttää työssään omaa autoa, km-korvaus on 42 senttiä /km

a) Vapaa autoetu:

Auton kustannukset vuodessa = käteen jäävän palkan erotus = 23.576 – 20.235 = 3.341 €

b) Auton käyttöetu:

Auton kustannukset vuodessa = käteen jäävän palkan erotus+ bensiinikustannukset (taulukko, osa I) – km-korvaus 12 senttiä/km työajoista =

= 2.437 + 2.160 – 720 = 3.877 €

c) Oma auto

Auton kustannukset vuodessa = kokonaiskustannukset (taulukko, osa I) – km-korvaus = 8.625 – 0,42 x 6.000 km = 6.105 €

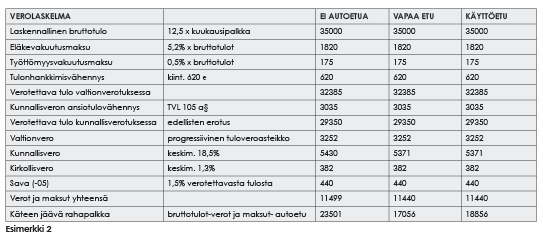

Esimerkki 2.

Uusi henkilöauto, pitoaika 4 vuotta, uushankintahinta 25.000 €. Vuotuinen ajokilometrimäärä on 24.000 km, josta yksityisajojen osuus on 18.000 km. Bruttokuukausipalkka 2.800 €. Autoedun kuukausikohtainen arvo on osa kokonaispalkkaa, eli se vähentää rahapalkkaa. Palkansaajan verovähennyksessä otetaan ainoastaan viran puolesta tehtävät vähennykset huomioon. Palkansaajan käteen jäävä rahapalkka on laskennallinen bruttotulo – autoedun arvo – verot ja maksut.

a) Vapaa autoetu

Autoedun kuukausikohtainen arvo: 1,4% x 21.600 € + 250 € = 552 €

Edun arvo kuukaudessa kilometrien perusteella: 1,4% x 21.600 € +( 0,16 € /km x 18.000 km/ 12kk)= 542 €

b) Käyttöetu

Autoedun arvo kuukausikohtainen arvo: 1,4% x 21.600 € + 90 € = 392 €

Edun arvo kuukaudessa kilometrien perusteella: 1,4% x 21.600 + (0,06 € /km x 18.000 km/ 12kk)= 392 €

c) Palkansaaja käyttää työssään omaa autoa, km-korvaus on 42 senttiä /km

a) Vapaa autoetu:

Auton kustannukset vuodessa = käteen jäävän palkan erotus = 23.501 – 17.056 = 6.445 €

b) Auton käyttöetu:

Auton kustannukset vuodessa = käteen jäävän palkan erotus+ bensiinikustannukset (taulukko, osa I) – km-korvaus 12 senttiä/km työajoista =

= 4.645 + 2.160 – 720 = 6.085 €

c) Oma auto:

Auton kustannukset vuodessa = kokonaiskustannukset (taulukko, osa I) – km-korvaus = 8.625 – 0,42 x 6.000 km = 6.105 €

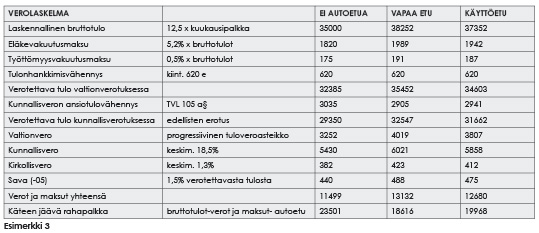

Esimerkki 3.

Uusi henkilöauto, pitoaika 4 vuotta, uushankintahinta 25.000 €. Vuotuinen ajokilometrimäärä on 24.000 km, josta yksityisajojen osuus on 18.000 km. Bruttokuukausipalkka 2.800 €. Autoedun kuukausikohtaisesta arvosta 50% lasketaan palkan lisäksi, eli se vähentää puolella arvostaan rahapalkkaa. Palkansaajan verovähennyksessä otetaan ainoastaan viran puolesta tehtävät vähennykset huomioon. Palkansaajan käteen jäävä rahapalkka on laskennallinen bruttotulo – autoedun arvo – verot ja maksut.

a) Vapaa autoetu

Autoedun kuukausikohtainen arvo: 1,4% x 21.600 € + 250 € = 552 €

Edun arvo kuukaudessa kilometrien perusteella: 1,4% x 21.600 € +( 0,16 € /km x 18.000 km/ 12kk)= 542 €

b) Käyttöetu

Autoedun arvo kuukausikohtainen arvo: 1,4% x 21.600 € + 90 € = 392 €

Edun arvo kuukaudessa kilometrien perusteella: 1,4% x 21.600 + (0,06 € /km x 18.000 km/ 12kk)= 392 €

c) Palkansaaja käyttää työssään omaa autoa, km-korvaus on 42 senttiä /km

a) Vapaa autoetu:

Auton kustannukset vuodessa = käteen jäävän palkan erotus = 23.501 – 18.616 = 4.885 €

b) Auton käyttöetu:

Auton kustannukset vuodessa = käteen jäävän palkan erotus+ bensiinikustannukset (taulukko, osa I) – km-korvaus 12 senttiä/km työajoista = 3.533 + 2.160 – 720 = 4.973 €

c) Oma auto:

Auton kustannukset vuodessa = kokonaiskustannukset (taulukko, osa I) – km-korvaus = 8.625 – 0,42 x 6.000 km = 6.105 €

Yhteenveto

Molempien autoetutyyppien osalta verotukselliset arvot ovat kehittyneet viime vuosina siten, että taloudellinen hyöty omaan autoon verrattuna on hiukan kaventunut. Tästä huolimatta monessa tapauksessa autoetu on yhä etu. Vapaan autoedun tai käyttöedun välillä valinnan ratkaisee yksityisajojen ja työajojen välinen suhde. Valinnan vaikeutta lisää vielä mahdollisuus pienentää verotusarvoa molempien autoetujen puolella ajopäiväkirjan kautta yksityisajojen jäädessä alle 18000 kilometriin vuodessa.

Työnantajan kannalta vapaan autoedun myöntämiseen liittyy vaikeus arvioida työntekijän yksityisajosta aiheutuvat polttoaine- , huolto- tai leasingkustannukset. Toisaalta kilometrikorvauksien aiheuttaman kokonaiskustannuksen arviointiin saattaa liittyä vaikeus arvioida etukäteen työajojen kokonaismäärää.

Autoedun houkuttelevuutta lisää taloudellinen riippumattomuus auton omistamisesta ja erityisesti sen jäännösarvosta, joka saattaa vaihdella markkinatilanteen mukaan merkkikohtaisesti ja olla vaikeasti ennustettavissa. Toisaalta työsuhdeauton tyypin ja koon valintaoikeutta saatetaan rajoittaa yrityskohtaisesti ja käyttöoikeutta esimerkiksi ulkomaille suuntautuviin yksityisajoihin rajoitetaan joissain yrityskohtaisissa sopimuksissa. Paljon työssä autoa käyttävälle oma auto tulee edullisemmaksi, ellei kilometrikorvausten määrää sopimuksella rajoiteta.