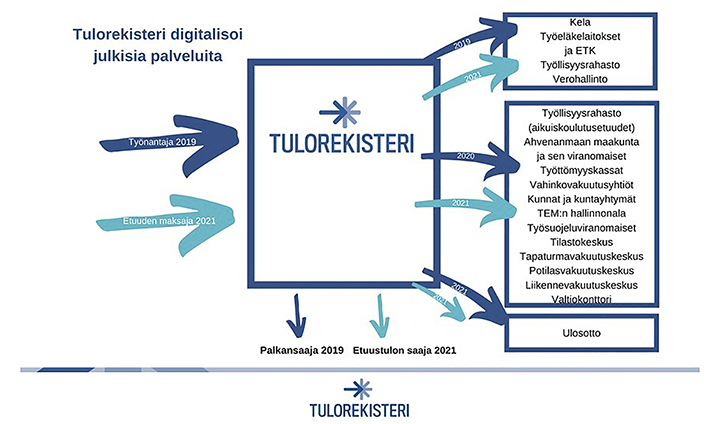

Verohallinto: Tulorekisterin hyödyt alkavat näkyä kaikille

Artikkeli on osa laajaa Tulorekisteri-juttusarjaa, jossa käsitellään eri toimijoiden kokemuksia.

Tavallinen tilanne meille monelle vuoden loppupuolella: Pitää ynnäillä kuluvan vuoden tuloja syksyisin ja miettiä, pitäisikö veroprosenttia vielä korottaa loppuvuodeksi, jotta ei tule mätkyjä. Tätä varten pitää kaivaa esiin koko alkuvuoden palkkalaskelmat, joiden pohjalta loppuvuoden prosentin voi laskea.

Luonnollisesti, jos työnantajia on ollut vuoden aikana useita, palkkakuitteja voi olla eri muodoissa: sähköpostin liitetiedostoina tai paperilla kansiossa. Joku palkkakuitti on jo ehkä mennyt hukkaan ja sitten palkkasumman arvio on pitänyt heittää ”hihavakiona”. Pahimmassa tapauksessa uuden verokortin tilaaminen on pysähtynyt, kun joku tärkeä palkkakuitti on puuttunut.

Nyt jokainen tulonsaaja näkee kuluvan vuoden palkkatiedot työnantajakohtaisesti suoraan verokorttia tilatessaan OmaVerossa ja yksittäisten palkkakuittien etsiminen jää pois. Palkkatiedot siirtyvät automaattisesti tulorekisteristä. Tämä helpottaa ja nopeuttaa huomattavasti kuluvan vuoden tulotietojen seuraamista sekä uuden verokortin tilaamista. Tietoja ei tarvitse tarkistaa erikseen tulorekisterin verkkopalvelusta. Myös Verohallinnon virkailijat saavat reaaliaikaisen tulotiedon käyttöönsä Verohallinnon järjestelmästä. Tämä auttaa asiakaspalvelutilanteissa.

Tulorekisteriin ilmoitetut vuoden 2019 tulotiedot siirtyvät myös suoraan tulonsaajan esitäytetylle veroilmoitukselle. Mitä oikeammin tiedot on ilmoitettu, sitä vähemmän korjattavaa tulonsaajalle itselleen jää esitäytetylle ilmoitukselle.

Reaaliaikaisempi näkyvyys yrityksen palkanmaksuun

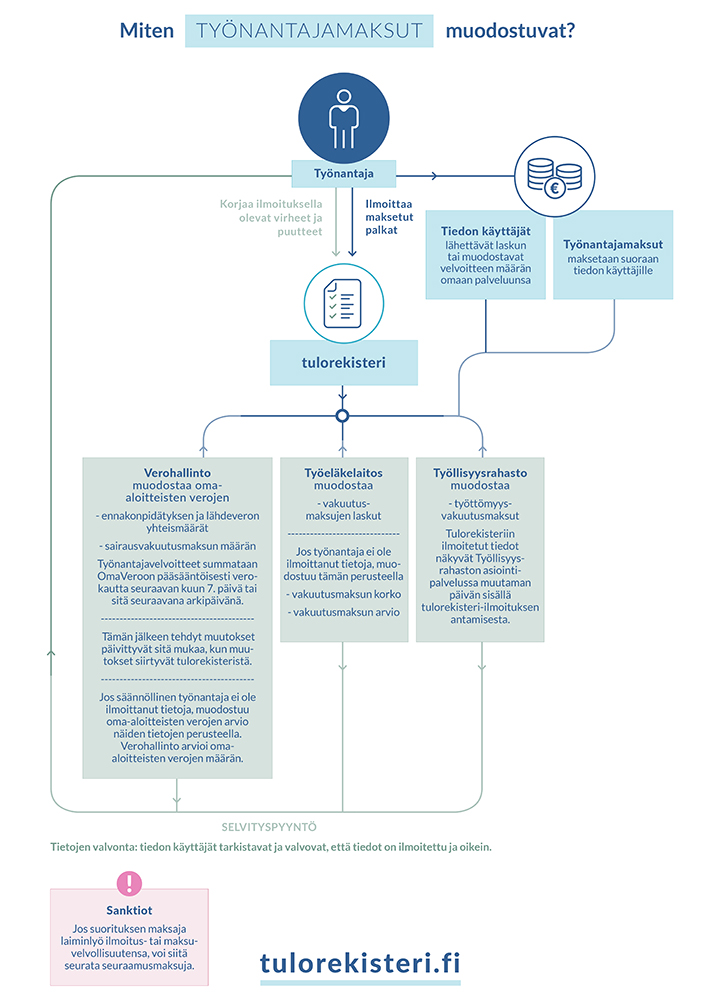

Yrityksen työnantajasuoritteiden velvoitteet Verohallinnolle muodostuvat tulorekisteriin annettujen palkkatieto- ja erillisilmoitusten perusteella. Kun ilmoitukset on annettu oikein ja ajallaan, myös velvoitteet ja maksut kohdistuvat oikein ilman viivästysseuraamuksia. Palkanmaksun kohdekuukauden ennakonpidätykset ja lähdeverot summataan tulorekisteriin annetuilta palkkatietoilmoituksilta yhteen ja näytetään asiakkaalle OmaVerossa pääsääntöisesti kohdekuukautta seuraavan kuun 7. päivästä eteenpäin.

Työnantajan sairausvakuutusmaksuvelvoite saadaan mukaan tulorekisteriin annetulta työnantajan erillisilmoitukselta. Myös sava-velvoite näkyy OmaVerossa kohdekuukautta seuraavan kuun 7. päivä. Poikkeuksena tietojen näkymiseen ovat tilanteet, joissa kuun 6. päivä on arkipyhä tai viikonloppu. Tällöin tietojen näyttäminen siirtyy vastaavasti eteenpäin.

Työnantajien ei tarvitse antaa tulorekisteri-ilmoitusten lisäksi erillisiä vuosi-ilmoituksia maksetuista palkoista.

Pidennetyssä verokaudessa toimivilla palkkatieto- ja erillisilmoitusten tiedot näytetään OmaVerossa kohdekautta seuraavan kuun 7. päivä. Jos tulorekisteriin antaa seuraavan kuun 7. päivän jälkeen uusia ilmoituksia, korvaavia ilmoituksia tai tekee mitätöintejä, tiedot päivittyvät OmaVeroon ja velvoitteisiin parin arkipäivän viiveellä. Työnantajasuoritusten maksamisen eräpäivä on edelleen kohdekautta seuraavan kuun 12. päivä.

Työnantajien ei tarvitse antaa tulorekisteri-ilmoitusten lisäksi erillisiä vuosi-ilmoituksia maksetuista palkoista. Tulorekisterin tavoitteena on ollut työnantajan hallinnollisen taakan vähentäminen niin, että ansiotiedot ilmoitetaan vain yhteen paikkaan, josta tiedon hyödyntäjät käyttävät niitä.

Ennen tulorekisteriä yritysasiakkailta saatiin kuukausittain vain tieto maksettujen palkkojen, ennakonpidätysten ja lähdeverojen yhteismäärästä. Tulonsaajakohtaiset erittelyt saatiin vasta vuosi-ilmoituksilla vuoden jo päätyttyä. Muutos kohti yrityksen ajantasaista näkymää on ollut siis valtava.

Kun tiedot ovat kulkeneet tulorekisteristä Verohallinnon järjestelmään oikein, entistä reaaliaikaisempaa tietoa päästään käyttämään myös asiakkaiden hakemusasioiden käsittelyssä sekä verovalvonnassa. Nyt Verohallinnolla on jo kuluvana verovuonna käytössään tieto yrityksessä työskentelevistä työntekijöistä, ja sitä kautta parempi tieto yritysasiakkaan kokonaistilanteesta. Tämä voi nopeuttaa esimerkiksi mahdollisen verotarkastuksen toimittamista.

Työnantajasuorituksista on hyvä muistaa, että vaikka tulorekisteriin myöhässä annetuista ilmoituksista ei vielä vuosina 2019 ja 2020 määrätä myöhästymismaksua, myöhässä maksetulle verolle kertyy entiseen tapaan viivästyskorkoa. Myös muut tulorekisterin tiedon käyttäjät voivat määrätä jo nyt omia seuraamusmaksujaan, jos tietoja on ilmoitettu puutteellisesti tai ilmoitus puuttuu kokonaan.

Tekninen bonus: Tulorekisterin varmenne on myös avain veroilmoittamiseen

Eräs tulorekisteriin liittyvä tekninen tehokkuusloikka on tulorekisterin varmenteen käytön laajentaminen veroilmoittamiseen. Tähän asti kirjanpitäjän on pitänyt esimerkiksi joka kuukausi alv-ilmoituksen lähettämisen yhteydessä erikseen tunnistautua vahvalla tunnisteella, jotta ilmoitus lähtee kirjanpito-ohjelmasta.

Ilmoitusten lähettäminen onnistuu jatkossa ilman erillistä tunnistautumisporrasta, jos ohjelmiston käytössä on tulorekisterin varmenne. Osa ohjelmistoista on jo rakentanut varmenteen käytön myös veroilmoittamiseen, ja osa ohjelmistoista rakentaa ratkaisun vuoden 2020 aikana.

Vuosien 2020 ja 2021 aikana on tarkoitus avata rajapintaratkaisu, josta ennakonpidätysprosentin voi noutaa suoraan palkkahallinnon ohjelmaan.

Varmennetta ei tarvitse hakea uudelleen, jos se on haettu jo tulorekisteri-ilmoittamista varten. Kun tunnistautuminen jää pois, ilmoitusten lähettäminen nopeutuu ja sujuvoituu huomattavasti. Varmenteen avulla voi lähettää tilitoimiston yritysmuodosta riippumatta kaikkien asiakkaiden alv- ja tuloveroilmoitukset suoraan kirjanpito-ohjelmasta Verohallinnon rajapintaan.

Vuosien 2020 ja 2021 aikana on tarkoitus avata rajapintaratkaisu, josta ennakonpidätysprosentin voi noutaa suoraan palkkahallinnon ohjelmaan. Uudistuksen myötä paperisten muutosverokorttien toimittaminen jää pikkuhiljaa pois, mikä helpottaa palkkahallintoprosessia huomattavasti.

Ensimmäinen vuosi takana

Tämän artikkelin ilmestyessä tulorekisteri-ilmoittamista on takana jo kokonainen vuosi. Tulorekisterin ensimmäinen vuosi oli pääosin varsin onnistunut. Tiedoista 87 prosenttia on ilmoitettu rajapinnan kautta suoraan palkkaohjelmasta. Paperi-ilmoituksia on vain 0,01 prosenttia koko ilmoitusmassasta.

Verohallinnon näkökulmasta tulorekisterin ensimmäinen vuosi ei sujunut täysin ongelmitta. Verohallinto esimerkiksi lähestyi kirjeitse valikoituneita ilmoittajia useaan kertaan muodostuneiden ilmoitusten vuoksi.

Ilmoittajien tueksi ohjeistusta tuotettiin lisää vuoden aikana ja vanhoja ohjeita viilattiin paremmin palvelevaksi. Ohjelmistotaloille tarjottiin tukea koko vuoden. Ilmoittajilta kerättiin palautetta erilaisin kyselyin ja haastatteluin.

Yhteistyö syvenee ilmoittajien kanssa entisestään vuonna 2020, kun tulorekisterin asiakasraadit ohjelmistotaloille, tilitoimistoille ja muille ilmoittajille käynnistyvät. Asiakasraadeissa on tarkoitus kerätä palautetta palvelujen ja toiminnan kehittämiseen.