Taloushallinto elokuva-alalla vaatii toimialan syvällistä tuntemusta

Elokuvien tuotanto ei ole liiketoimintana standardiala eikä elokuvatuotantoyhtiöiden taloushallintoa hoideta ilman toimialan syvällistä tuntemusta ja ymmärrystä. Pelkästään alan kulurakenne on aika erikoinen riippuen siitä, kuvataanko avaruuteen sijoittuvaa scifiä vai dokumenttia Venäjän maaseudulta.

Elokuvahankkeita kehitellään monesti kaksi−kolme vuotta ennen kuin ne menevät tuotantoon. Useimmiten työtä tehdään täysipäiväisesti ja hyvin pitkälle ilman rahaa ja tietoa siitä, toteutuvatko hankkeet koskaan.

Elokuvaa kehiteltäessä tuotantoyhtiö voi maksaa muutaman ostolaskun kuukaudessa. Kuvausten alettua yhtiö voi kuitenkin työllistää parin kuukauden aikana jopa satoja ihmisiä ja rahaa voi tulla sisään yli miljoona euroa, joka maksetaan ulos palkkoina ja muina kuluina.

Parin miljoonan budjetissa jo prosentin tai kahden ylitys voi olla kohtalokasta tuotantoyhtiön kassalle, varsinkin jos yritys on muuten pieni.

Elokuva-alan konkurssit johtuvatkin usein siitä, että kuvauksissa budjetti ylittyy eikä elokuva menesty hyvin, jolloin yhtiö ajautuu talousvaikeuksiin. Niiden korjaaminen on vaikeaa, koska yhtiöllä ei ole kuluja ja työntekijöitä, joita karsia. Sen vuoksi kuvausaika on kriittistä aikaa tuotantoyhtiölle: tuotannon on pysyttävä budjetissa, jos yritys aikoo pysyä hengissä.

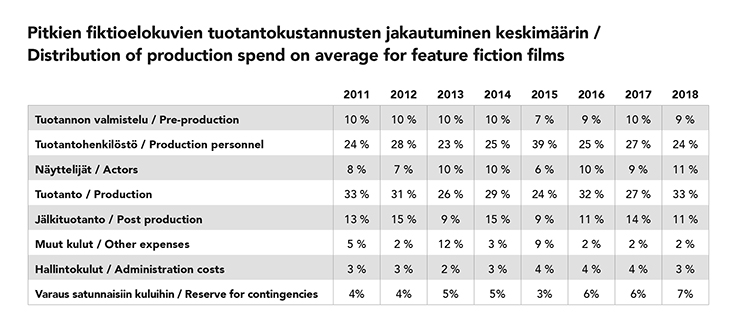

LÄHDE: Suomen elokuvasäätiö.

Julkinen tuki on elinehto

Elokuva-alalla toimii yksittäisiä tuotantoyhtiöitä, jotka ovat saavuttaneet kasvua yhtäjaksoisesti ja kehittäneet toimintaansa kannattavaksi pidemmällä aikavälillä. Valtaosalla suomalaisista elokuvatuotantoyhtiöistä liiketoiminta on kuitenkin joko heikosti kannattavaa tai kannattamatonta.

Ilman julkista tukea kotimaisia elokuvia ei tehtäisi ammattimaisesti juuri lainkaan. Suurimpia rahoittajia elokuva-alalla ovat Suomen elokuvasäätiö (SES), tv-kanavat ja levitysyhtiöt sekä dokumenteissa ja lyhytelokuvissa myös Audiovisuaalisen kulttuurin edistämiskeskus AVEK.

Elokuvasäätiö jakaa tänä vuonna tuotannon ja jakelun tukina yhteensä 25,2 miljoonaa euroa, josta noin kahdeksankymmentä prosenttia on tuotantotukea. Säätiön myöntämä elokuvien kehittämistuki lasketaan osaksi tuotantotukea, jota voi saada yhteen tuotantoon korkeintaan miljoona euroa.

Tuotantotuen lisäksi elokuvasäätiö myöntää elokuville ja niiden tekijöille kulttuuriviennin tukea sekä esityksen ja levityksen tukea levitysyhtiöille, elokuvateattereille ja elokuvafestivaaleille.

Muiden levitysmuotojen kuin elokuvateattereiden merkitys on kasvanut viime vuosina, ja elokuvat viipyvätkin teatterilevityksessä yhä lyhemmän aikaa. Nykyään elokuva voi tulla suoratoistopalveluun jopa ennen teatterilevitystä tai yhtä aikaa sen kanssa.

Sijoittajien kiinnostus kasvaa

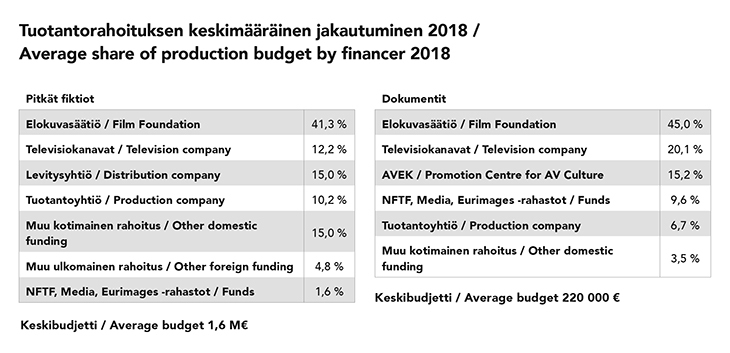

Pitkien fiktioiden keskimääräinen budjetti oli viime vuonna noin 1,6 miljoonaa euroa ja dokumenttien 220 000 euroa. Elokuvasäätiön osuus pitkien fiktioiden rahoituksesta oli 41 prosenttia ja dokumenttien rahoituksesta 45 prosenttia.

Julkiset tuet mahdollistavat muun rahoituksen saamisen sekä edistävät tuotantoyhtiöiden omia panostuksia ja riskinottokykyä tuotantoihin. Tuotantojen kansainvälistyessä etenkin pääoma- ja yksityissijoittajien osuus on kasvanut viime aikoina elokuva-alalla.

Elokuvan valmistaminen on taiteellinen prosessi, mutta tuottaminen ja levittäminen ovat liiketoimintaa.

Yksityiset sijoittajat voivat olla ihmisiä, yrityksiä, säätiöitä, rahastoja tai jokin kaupunki tai valtio, jossa elokuva tai tv-sarja kuvataan. Sijoittajien mukaantulo vaatii tuottajilta yhä parempaa sopimusten hallintaa. On myös ymmärrettävä, saadaanko tukea vai lainaa ja onko tuella takaisinmaksuvelvollisuutta.

Tv-sarjat vetävät tällä hetkellä hyvin, ja niihinkin voi saada tuotantotukea. Tuki on kuitenkin huomattavasti pienempi kuin elokuville, koska sarjat ovat yleensä tilaustöitä maksukanavilta ja kotimaisilta tv-yhtiöiltä.

Pitkien fiktioiden keskimääräinen budjetti oli viime vuonna noin 1,6 miljoonaa euroa ja pitkien dokumenttien 220 000 euroa. LÄHDE: Suomen elokuvasäätiö.

Monitasoinen kustannusseuranta

Elokuvatuotantojen mosaiikkimainen rahoitus vaatii taloushallinnolta taipumista monitasoiseen kustannusseurantaan ja yksityiskohtaiseen sisäiseen laskentaan, koska eri rahoittajat haluavat erilaisia raportteja ja niiden hyväksymät kustannukset eroavat toisistaan.

Rahoittajat ja viranomaiset ovat viime aikoina tiukentaneet rahahanojaan ja ohjeistustaan sekä lisänneet resursseja erityistarkastuksiin. Samalla kirjanpitäjien ja tilintarkastajien vastuu projektiraportoinnista on lisääntynyt. Tilitoimisto voi esimerkiksi pyytää tukisopimustietoja suoraan elokuvasäätiöltä, jos tuensaaja ei toimita niitä itse kirjanpitäjälleen.

Tuet ja avustukset esitetään liiketoiminnan muissa tuotoissa. Elokuvasäätiön tuotantotuki on verovapaata elinkeinoverotuksessa.

Tämän vuoksi niiden elokuvasäätiön tuotantotukea saavien yhtiöiden, joilla ei ole esimerkiksi huomattavia levitystuottoja, mainostuloja tai menestyksekästä tv-sarjatuotantoa, tulos on yleensä elinkeinoverotuksessa negatiivinen.

Elokuvan hankintameno perustuu kustannuslaskentaan. Hankintamenoon sisällytetään kaikki tuotannon kulut alkaen oikeuksien hankinnasta aina elokuvan ensimmäisen esityskopion valmistumiseen.

Aiheuttamisperiaatteen mukaisesti tuotannolle voi jyvittää myös kiinteitä yleiskustannuksia sekä muita laskennallisia kuluja. Laskennallisia kuluja ovat muun muassa oman kaluston käytön korvaus ja varaus satunnaisiin kuluihin.

Levitystuotot painottuvat ensi-iltavuoteen

Jo silloin, kun elokuvaa aletaan ideoida ja hankkia sille rahoitusta, elokuvatuottajan pitää olla tarkkana siinä, mitä kuluja syntyy ja millä ne rahoitetaan. Esimerkiksi elokuvasäätiö edellyttää hakijoilta yksityiskohtaisen kustannusarvion lisäksi maksuvalmiussuunnitelman kuukausitasolla.

Elokuvasäätiön suurin tukierä maksetaan juuri ennen kuvausten alkua ja viimeinen erä vasta sitten, kun kaikki kulut on maksettu. Kassassa pitää siis olla rahaa kulujen maksamiseen.

Elokuvan hankintameno kirjataan kuluksi viimeistään elokuvan valmistumisvuoden tilinpäätökseen.

Joskus elokuvan rahoitus voi kulkea jälkipainotteisesti, mutta kulut pitäisi silti maksaa. Tällöin tuotantoyhtiö voi joutua hankkimaan siltarahoitusta, jolla se pääsee kassavajeen yli ja pystyy jatkamaan projektia. Kassakriisissä tuotanto voidaan myös myydä kesken kaiken, jos sille löytyy ostaja.

Keskeneräisen elokuvan hankintamenon voi aina vähentää vuosikuluina, mutta hankintameno voidaan myös aktivoida tilipäätöksessä varovaisuutta noudattaen enintään siitä saataviksi arvioitujen tuottojen määrään asti. Elokuvan budjetin ylittävää osaa ei saa aktivoida, jollei sitä vastaan ole tuotto-odotuksia, vaan se kirjataan vuosikuluna. Jos hankintamenoa ei aktivoida, voi yhtiön tulos heilahdella rajustikin eri tilikausien välillä riippuen siitä, saadaanko rahoitusta etu- vai jälkipainotteisesti.

Elokuvan hankintameno kirjataan kuluksi viimeistään elokuvan valmistumisvuoden tilinpäätökseen. Valmistumisena pidetään ensi-iltaa tai ensimmäisen levityskopion valmistumista.

Elokuvaprojektit on arvostettava erillisinä, eikä yhden tuotannon tappiota voi kattaa toisen tuotannon tuloilla.

Elokuvan valmistuttua sen esitysoikeudet voidaan edelleen aktivoida taseeseen ja poistaa suunnitelman mukaisina poistoina. Poistosuunnitelmaa tehtäessä on huomioitava, että elokuvaoikeuksista saatavat tuotot painottuvat elokuvan valmistumisen aikaiseen ja sitä seuraavaan tilikauteen.

Elokuvasäätiö on uudistamassa kirjanpito-ohjeistustaan tuensaajille. Termistön ajantasaistamisen ohella ohjeistuksessa tullaan kiinnittämään huomioita erityisesti tilintarkastajan lausuntoon ja projektitarkastusohjeisiin.

Ryhtiliike työsuojelussa

Elokuvatuotanto on työvoimaintensiivinen toimiala. Noin 70 prosenttia elokuvatuotantojen kustannuksista on työvoimakustannuksia. Suorien palkkakulujen osuus tuotantokustannuksista on keskimäärin 40 prosenttia, ja loput ovat ulkopuolisia ostopalveluja.

Ammattilaisten lisäksi tuotannoissa on yleensä runsaasti avustajia. Elokuva-ala kärsii tällä hetkellä työvoimapulasta, kun vielä pari vuotta sitten alan ammattilaisista oli ylitarjontaa.

Elokuva-alalla ei ole yleissitovaa työehtosopimusta. Palvelualojen työnantajien jäsenyritykset noudattavat elokuva- ja tv-tuotantoa koskevaa työehtosopimusta. Näyttelijöillä on työehtosopimus vain teatteripuolelle.

Elokuvatuotannoissa tehdään pääasiassa projektiluonteista työtä ja freelancerina toimiminen on yleistä. Elokuva-alalla maksetaan myös tavallista enemmän tekijänoikeuskorvauksia, joista ei mene sivukuluja eikä kerry eläkettä.

Palkat lomapalkkavarauksineen kirjataan ja jyvitetään kustannusseurantaan palkanlaskennan kautta. Erityispiirteenä palkanlaskennassa on se, että yhdellä henkilöllä voi olla samanaikaisesti useampia tehtäviä samassa tuotannossa tai saman yhtiön eri tuotannoissa, joista hänelle maksetaan vielä erityyppisiä palkkoja ja palkkioita.

#Metoo-kampanjan esiin nostamien työsuojeluongelmien takia elokuva-alalla on lisätty työsuojelukoulutusta työnantajille ja työntekijöille. Elokuvasäätiö ja nykyään myös jotkin elokuva-alalle sijoittavat pääomasijoittajat edellyttävät kohdeyhtiöidensä toimivan häirinnän estämiseksi ja monimuotoisuuden parantamiseksi työpaikalla.

Tilitoimistolla on velvollisuus kertoa asiakkailleen selväkielisesti työnantajan velvoitteista ja ohjata työnantajaa noudattamaan työehtosopimusta ja työlainsäädäntöä.

Henkilöstömäärän voimakkaan vaihtelun takia tuotantoyhtiöiden henkilöstöhallintoa helpottaisi huomattavasti, jos kaikki henkilöstöön liittyvä ohjeistus kerättäisiin yhteen paikkaan, josta tuotannossa mukana olevat löytävät ohjeet vaivattomasti.

Lähteet:

Taloushallinnon asiantuntija Pirjo Harmainen ja hallintojohtaja Niina Otva, Suomen elokuvasäätiö

Elokuvayhtiöiden kirjanpito-ohje ses.fi

Elokuvayhtiön taloushallinnon opas rantalainen.fi