Ravintola-alan taloushallinnon muuttuneet haasteet

Toimialan sisäisiin laskentatarpeisiin ei sinänsä ole tullut suuriakaan muutoksia vuosikymmeniin. Yrittäjiä kiinnostavat edelleen tuoteryhmien katteet, henkilöstökustannusten osuus ja muiden kulujen osuus liikevaihdosta. Määrätyt tunnus-, teho- ja keskiarvoluvut samalta alalta ovat edelleen kiinnostavia. Sähköisyyden myötä on tapa toimia toki muuttunut niin ravintolassa kuin taloushallintopalvelua tuottavalla yhteistyökumppanillakin. Suomessa on ravintola- ja hotellialan yrittäjiä yli 10 000 ja he työllistävät noin 140 000 henkilöä. Yritysmuotona on sekä henkilö- että osakeyhtiömuotoisia isoja ja pieniä yhtiöitä, joten tehtäväsarkaa riittää. (kts. kateraportti s. 39)

Peruspalvelua, tukea ja turvaa

Minusta hyvä taloushallintopalvelu sisältää yrittäjälle peruspalvelun lisäksi aina vuorovaikutteista konsultointia, alan tuntemusta, tukea ja turvaa.

Kassajärjestelmät ovat siirtymässä pilveen, joten sen myötä kirjanpitäjän on huomioitava useita asioita noutaessaan sähköisesti myyntejä taloushallintojärjestelmään. Ei riitä, että tietää mitä tietoja pitäisi siirtää kirjanpitoon, vaan olisi tärkeää ymmärtää, mistä ne luvut järjestelmässä syntyvät ja mihin kaikki vaikuttavat. Ravintola-alalle kehitetyt kassajärjestelmät sisältävät muun muassa myyntiseurantaa, varastoseurantaa, asiakasseurantaa ja lisäksi erilaisia liittymäpintoja. Miten nämä kaikki ohjelmat toimivat, ja mitä tietoa on mahdollista etsiä ja hyödyntää?

saa kaksi kärpästä yhdellä iskulla, kun osaa antaa niin kirjanpidon, sisäisen laskennan kuin asiakkaan tarvitseman neuvon yhdellä kertaa oikein.

Sisäinen laskennan tarve määrittää, mitä tuoteryhmiä halutaan seurata kirjanpidossa ja mitkä on ohjelmassa tuotteen taakse määritettävä. Usein yrittäjä kysyy apua, miten myyntipaketti täytyisi rakentaa, tai miten asiakkaan kuitissa alv-erittelyn tulisi näkyä. Tästä saa kaksi kärpästä yhdellä iskulla, kun osaa antaa niin kirjanpidon, sisäisen laskennan kuin asiakkaan tarvitseman neuvon yhdellä kertaa oikein.

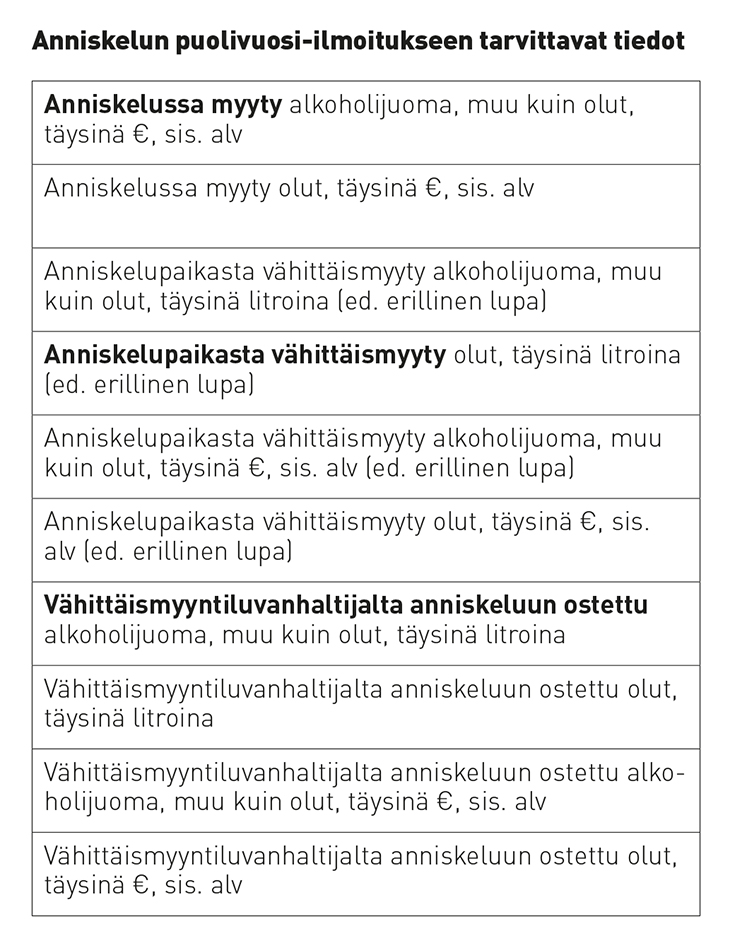

Uusi alkoholilaki astui voimaan 1.3.2018, ja se toi mukanaan myös muutoksia tuoteseurantaan. Anniskelun puolivuosi-ilmoitus (ennen annettiin neljännesvuosittain) vaatii uusia tietoja kassajärjestelmässä eriteltäväksi. Nykyään ravintolasta voidaan myydä vähittäismyyntinä erillisellä luvalla enintään 5,5 prosentin vahvuisia alkoholijuomia mukaan vietäväksi. Myös ravintola voi ostaa vähittäismyyjältä anniskeluun myytäväksi enintään 5,5 prosentin vahvuisia juomia. Näistä tapahtumista on erikseen ilmoitettava tuossa puolivuosi-ilmoituksessa.

Alalle suunnitelluissa kassajärjestelmissä on tehty linkki tuon ilmoituksen antamiseen, mutta jos kassajärjestelmä ei sitä pysty luomaan, niin usein asiakas haluaa tilitoimiston tuottavan ilmoituksen. Tuota varten meillä täytyy olla tieto joko siirrettynä kirjanpitoon tai mahdollisuus etsiä tietoa kassajärjestelmästä ilmoitusta varten.

Maksutapojen kirjo on laaja

Maksutavat on toinen osa kassajärjestelmää. Niiden monimuotoisuus on lisääntynyt räjähdysmäisesti, ja varsinkin suurissa kaupungeissa useista näistä maksutavoista on yrittäjän pakko ottaa käyttöön pysyäkseen mukana kilpailussa. Haastetta ei tuo vain Liikekirjurin tilikartan luoma tilivälien riittämättömyys, vaan myös sen ymmärtäminen, mistä raha myyntitapahtumasta lopulta tulee, mahdollinen provision suuruus sekä ohjeen antaminen yrittäjälle, miten hän luo sen kassajärjestelmään. Maksuja asiakkaat tekevät käteisen ja lipukkeiden lisäksi erilaisilla korteilla, kännykällä ja verkkomaksuilla.

Uutena maksukorttina on tullut kiinalaisten turistien tuoma UnionPay ja kännykkämaksu Alipay. Yrittäjän on päätettävä, mitkä kymmenistä maksutavoista tai korteista olisi järkevä ottaa käyttöön. Kaikkiinhan ei kannata lähteä mukaan, koska jokaisessa on automaattisesti jotakin liittymis- kuukausikuluja. Kirjanpitäjän haaste on palvelun tuottajien perimät provisiot ja sen myötä eri maksutapojen tarkistaminen. Tilitys maksusuoritteesta tapahtuu viiveellä, joten kuunvaihde tuottaa aina oman haasteen kirjanpidossa. Mitkä ovat oikeat avoimet saamiset eri palvelun tuottavista yhtiöistä? Mistä nuo provisiot löytyvät ja mitä kirjataan kuluksi? Haetaanko ne jostain netistä salasanoilla, vähentyvätkö ne automaattisesti suorituksen tullessa tilille, laskutetaanko ne erikseen vai mikä on tapa?

Salasanojen määrä eri palveluihin on tästä johtuen lisääntynyt valtavasti, ja niiden hallinnointi tuo oman haasteensa. Verkkokauppa, lahjakortit ja muut yhteistapahtumat tuovat myös oman haasteen myynnin oikea-aikaiselle kohdistamiselle ja käsittelylle kirjanpidossa. Kirjanpitäjän osatessa hyödyntää kassajärjestelmän mahdollisuuksia porautua myyntitapahtumalle asti helpottaa huomattavasti asioiden selvittelyjä virhetilanteissa.

Varastokirjanpitoa – varsinkin alkoholin, oluen ja virvokkeiden osalta – ylläpidetään usein kassajärjestelmässä. Varastossa voi olla kiinni isojakin rahoja, joten varaston kiertonopeuden seuranta ja varastolaskennan oikeellisuus on yksi tärkeä osa sisäistä laskentaa kuukausittain. Se ei ole vain kerran vuodessa tarkasteltava asia. Kokonaiskate voi pysyä samana, vaikka todellisuudessa jossain tuoteryhmässä tapahtuukin vuotoa. Siihen pitäisi yrittäjän puuttua ripeästi, ja tästä on kirjanpitäjän hyvä raportoida ja puhua yrittäjän kanssa.

Ilmoitusvelvoitteet työllistävät

Kirjanpitäjän pitää olla kartalla niin maahantuonnin tuomista ilmoitusvelvoitteista kuin myös rakentamiseen liittyvistä ilmoituksistakin. Niiden liittyminen tähän toimialaan ei tule monellekaan mieleen. Suomen ja Ruotsin rajalla keskinäinen kauppa on ollut pitkään jo arkipäivää, mutta pääkaupunkiseudulla tämä on uusi ilmiö ravintola-alalla. Nykyään ostetaan erilaisia tukkupalveluita, pesulapalveluita tai muita vastaavia Viron puolella olevilta tavaran- ja palvelun tuottajilta. Näin päästään tutuksi EU-ostojen kirjauksiin ja ilmoitusvelvollisuuksiin.

Viinien maahantuonnissa tulee tutuksi myös nuo kolmansista maista tulevat ostot, ja sitä kautta uudet säännökset arvonlisäverotuksessa, jotka muuttuivat 1.1.2018. Nyt kirjanpitäjän on osattava tehdä tuo ilmoitus oikeilla arvoilla arvonlisäveroilmoituksella. Viinin maahantuontia säätelee toki myös muita säännöksiä ja lupa-asioita, jotka täytyy olla kunnossa, ennen kuin maahantuonti on mahdollista.

Rakentamisen ilmoitusvelvollisuuteen verottajalle törmätään myös usein. Ravintola-alan yrittäjälle ei ensimmäisenä tule mieleen remonttia aloittaessaan, että tähän liittyisi jotain ilmoitusvelvollisuuksia joko urakkailmoituksen tai pääurakoitsijan roolin kautta. Remontti voi kohdistua useamman yrityksen ryppääseen, ja ilmoituksen osalta pääurakoitsija saattaa vastata koko ilmoitusasiasta, mutta tällaisesta velvoitteesta ei ole osattu sopia etukäteen.

Onneksi näiden remonttien osalta selvitään usein pelkästään urakkailmoituksella, mutta välillä joudutaan miettimään pääurakoitsijan roolia ja sen myötä ilmoittamaan myös työntekijäilmoituksetkin. Valitettavan usein kirjanpitäjä on jo myöhässä, koska meillä ei ole aina tietoa remontin laajuudesta kuin vasta laskujen kautta. Silloin tiedon keruu varsinkin työmaalla olevista työntekijöistä alkaa olla lähes mahdotonta, ja ilmoitus on jo muutenkin auttamattomasti myöhässä. Tässäkin kirjanpitäjän ja yrittäjän aktiivinen keskustelu nykytilanteesta ja tulevista asioista auttaa, jolloin voidaan konsultoida ilmoitusvelvoitteesta ja mahdollisesti sopia isommissa remonteissa pääurakoinnin ulkoistamisesta ja ilmoitusvelvoitteesta. Usein yrittäjä ei ole tietoinen tai ei muista tällaista tiedonantovelvoitetta.

Automatisointi nopeuttaa laskujen käsittelyä

Muut yrityksen ostolaskut ja kululaskut käsitellään nykyään sähköisesti. Laskut menevät sovitusti tarkistettavaksi ja hyväksyttäväksi eri vastuuhenkilöille. Suurimmat alan muutokset ovat kohdistuneetkin tarjottavan tuotevalikoiman kasvuun. Esimerkiksi oluiden valikoima on niin laaja, ettei nimi aina kerro mitä tuote edes oikein on. Onneksi googlettamalla selviää, onko kyseessä esimerkiksi olut, viini vai alkoholiton juoma, jotta osataan kirjata oikeaan tuoteryhmään ja sitä kautta sisäisen katelaskenta näyttää oikein. Ohjelmia voidaan opettaa tunnistamaan laskuista eri asioita, jolloin automaattitiliöinti on mahdollista. Näin saadaan toistuvia tapahtumia kirjattua nopeasti ja usein virheiden määräkin automaatiossa vähenee.

myyntikatteesta menee Usein lähes 50 prosenttia henkilöstökuluihin

Alan palkkalaskenta ja varsinkin TES-tulkinta on haasteellista muihin aloihin verrattuna. Usein lähes 50 prosenttia myyntikatteesta menee henkilöstökuluihin, joten se on ehdottomasti yksi tärkeimmistä seurattavista kulueristä.

Myös oikea TES-tulkinta voi säästää rahaa merkittävästi. Seurannan kannalta on tärkeää, että sisäisessä laskennassa on kohdistettu kaikki ne tehdyt tunnit, lisät ynnä muut oikealle kuukaudelle, vaikka usein tunneista maksetut kustannukset maksetaankin viiveellä seuraavan kuun puolella.

Alalla on usein käytössä myös tuntipankki. Sillä voi olla merkittäväkin vaikutus tulokseen, joten sen vaikutus on hyvä huomioida myös sisäisessä laskennassa.