Yrityksen henkilövakuutukset

Tässä artikkelissa käsitellään yrityksen vapaaehtoisia henkilövakuutuksia. Artikkelin aluksi esitetään kokonaiskuva erilaisista vakuutuksista ja käydään läpi keskeiset vakuutusten jaottelut. Tämän jälkeen tarkastellaan erilaisten vapaaehtoisten henkilövakuutusten keskeisiä ominaisuuksia ja vakuutusten käyttömahdollisuuksia yrityksen näkökulmasta. Lopuksi nostetaan esille muutamia asioita, jotka kannattaa ottaa huomioon, kun yrityksessä suunnitellaan henkilövakuutuksen ottamista.

Henkilövakuutusten jaottelut

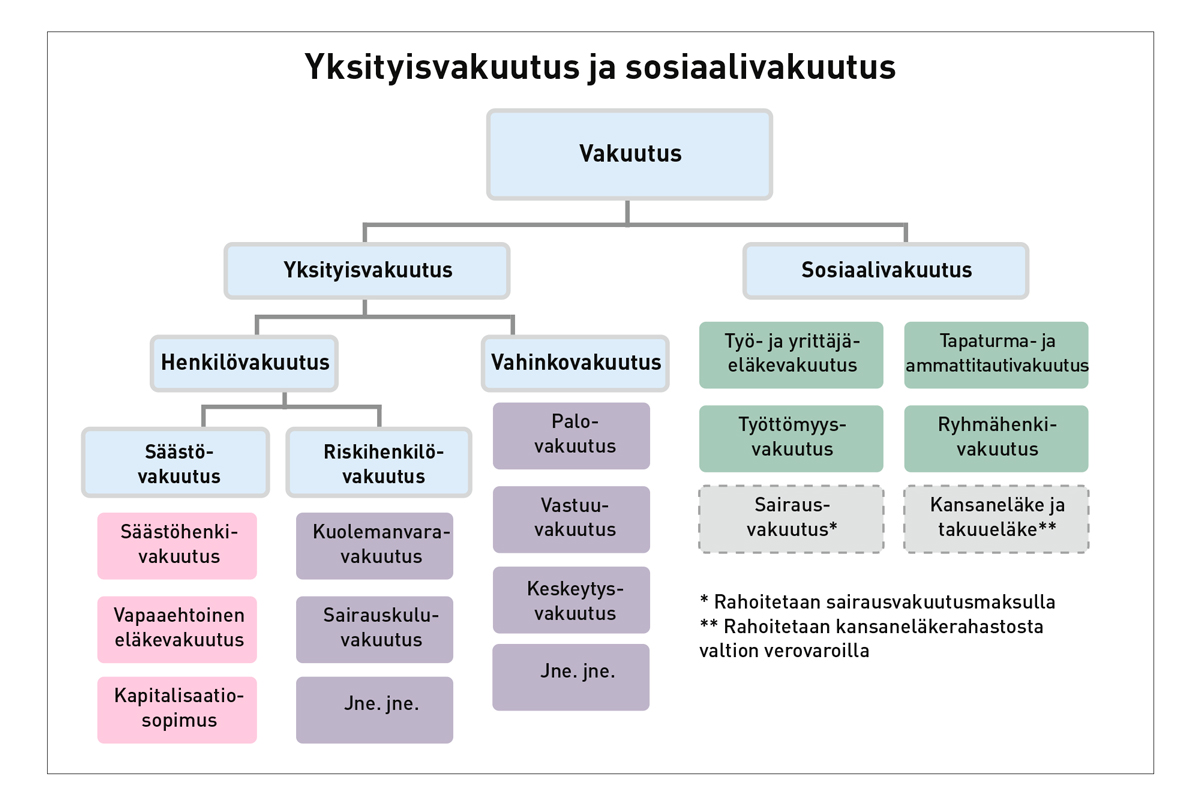

Vakuutuksia voidaan jaotella useilla eri tavoilla. Tärkeä perusjaottelu on jako sosiaalivakuutukseen ja yksityisvakuutukseen. Sosiaalivakuutus on julkisen vallan toimenpitein sosiaalisten riskien varalta järjestetty vakuutus. Sosiaalivakuutusta ovat muun ohessa lakisääteinen sairausvakuutus sekä lakisääteiset työeläke- ja työttömyysvakuutukset. Yksityisvakuutus on puolestaan yksityisen vakuutuksenottajan ja vakuutuksenantajan vapaaehtoiseen sopimukseen perustuva vakuutus. Yksityisvakuutuksen kohteena voi olla henkilöön taikka omaisuuteen tai varallisuuteen muutoin kohdistuva riski.

Toinen tärkeä jaottelu on jako henkilövakuutukseen ja vahinkovakuutukseen. Henkilövakuutuksessa vakuutuksen kohteena on luonnollinen henkilö eli ihminen. Vahinkovakuutuksella puolestaan tarkoitetaan vakuutusta, joka otetaan esinevahingon, vahingonkorvausvelvollisuuden tai muun varallisuusvahingon aiheuttaman menetyksen korvaamiseksi. Jäljempänä keskitytään yksinomaan henkilövakuutuksiin.

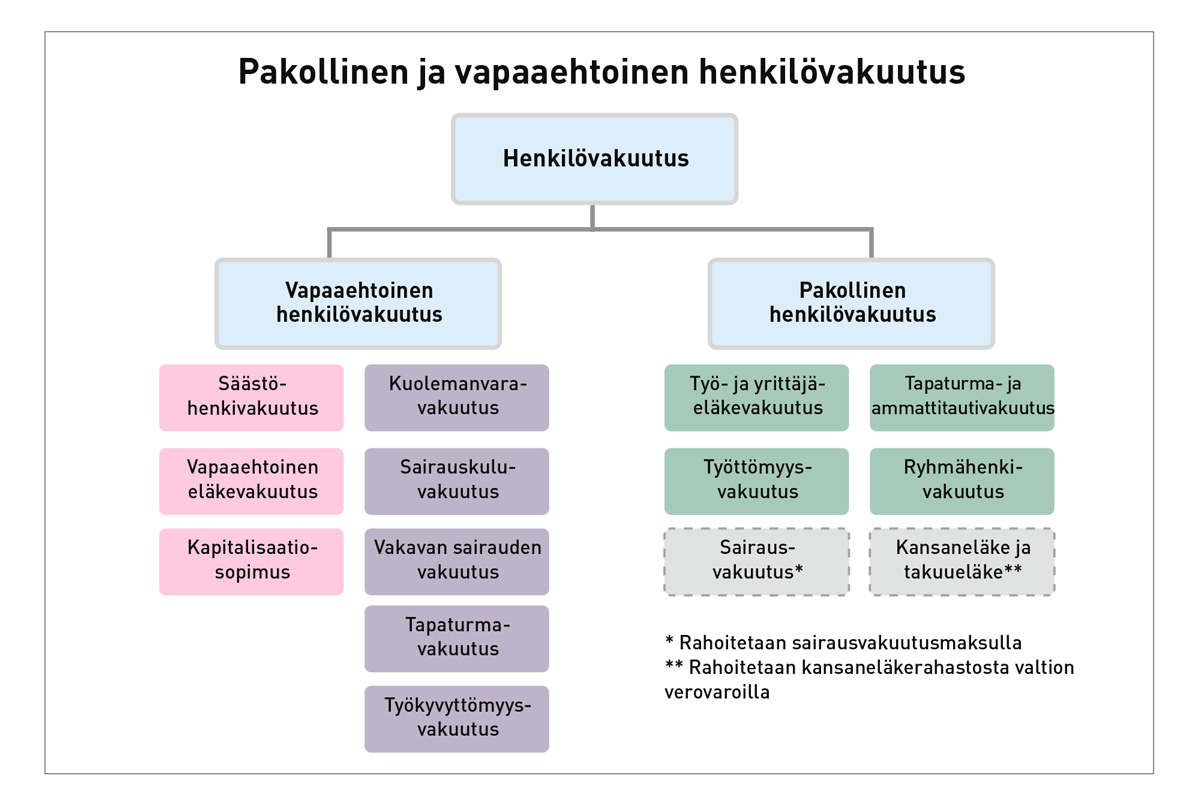

Henkilövakuutus voidaan jaotella pakolliseen ja vapaaehtoiseen henkilövakuutukseen. Pakollisella henkilövakuutuksella tarkoitetaan henkilövakuutusta, jonka yritys, yrittäjä tai muu taho on lain tai työehtosopimuksen perusteella velvollinen ottamaan. Pakollisia henkilövakuutuksia ovat työeläkevakuutus, työttömyysvakuutus, työtapaturma- ja ammattitautivakuutus sekä ryhmähenkivakuutus. Pakollisiin eläkevakuutuksiin kuuluvat myös yrittäjän eläkevakuutukset. Laajassa mielessä pakollisiin henkilövakuutuksiin kuuluu vielä lakisääteinen sairausvakuutus, joka on tosin järjestetty sairausvakuutusmaksulla kerättävällä rahoituksella. Vapaaehtoinen henkilövakuutus on henkilövakuutus, jonka ottaminen ei ole pakollista. Vapaaehtoisia henkilövakuutuksia ovat esimerkiksi vapaaehtoinen sairaus- ja tapaturmavakuutus sekä eläkevakuutus.

Vapaaehtoiset henkilövakuutukset voidaan jakaa säästövakuutuksiin ja riskihenkilövakuutuksiin. Säästövakuutuksella tarkoitetaan sellaista vakuutusta, johon liittyy vakuutusmaksuista ja niille kertyneestä tuotosta muodostuva säästö eli eräänlainen vakuutukseen sijoitettu pääoma tai talletus. Riskihenkilövakuutuksella puolestaan tarkoitetaan sellaista henkilövakuutusta, jossa ei ole säästöä. Säästövakuutukset ovat nimensä mukaisesti säästämiseen ja sijoittamiseen tarkoitettuja vakuutuksia. Riskihenkilövakuutukset puolestaan antavat turvaa kuoleman, sairauden tai muun vastaavan epämieluisan tapahtuman varalta.

Vielä yksi tärkeä käsite on lakisääteinen vakuutus. Lakisääteisellä vakuutuksella tarkoitetaan sellaista vakuutusta, jonka ottamisesta ja ehdoista säädetään omassa laissaan. Pakolliset henkilövakuutukset ovat pääosin lakisääteisiä vakuutuksia, minkä vuoksi termiä pakollinen vakuutus käytetään monesti synonyyminä termille lakisääteinen vakuutus. Kysymys on kuitenkin eri asioista. Esimerkiksi ryhmähenkivakuutus on pakollinen vakuutus. Ryhmähenkivakuutus ei ole kuitenkaan lakisääteinen vakuutus, sillä siitä ei säädetä erillisessä laissa.

Riskihenkilövakuutukset

Riskihenkilövakuutuksista maksetaan korvauksia kuoleman, tapaturman, sairauden tai muun henkilöriskin toteutumisen perusteella. Työnantajan kannalta riskihenkilövakuutus voi olla paitsi henkilöstön rekrytointi- ja sitouttamiskeino, myös henkilöriskien hallinnan keino. Esimerkiksi sairauskuluvakuutuksella voidaan kustantaa henkilöstön nopea hoitoon pääseminen, ja näin vähentää sairauspoissaoloja. Kuolemanvaravakuutuksella tai työkyvyttömyysvakuutuksella yritys voi puolestaan varautua toimintansa kannalta kriittisen henkilön työpanoksen menetykseen. Riskihenkilövakuutuksiin kuuluu useita erilaisia vakuutusmuotoja.

Riskihenkivakuutuksesta (kuolemanvaravakuutus) maksetaan korvaus, jos vakuutettu henkilö kuolee vakuutuksen voimassaoloaikana. Kuoleman syyllä ei ole pääsääntöisesti merkitystä korvauksen saamisen kannalta. Kuolemantapauskorvaus maksetaan tyypillisesti kertakorvauksena. Korvauksen määrä ja saaja määräytyvät vakuutussopimuksessa sovitun mukaisesti. Korvauksen saajana voivat olla vakuutetun työntekijän omaiset tai muut työntekijän määrittelemät edunsaajat taikka työnantaja.

Sairauskuluvakuutuksesta korvataan sairauden tai vamman tutkimisesta ja hoidosta aiheutuneita kustannuksia. Korvattavat sairaudet ja kustannukset määräytyvät sopimuksen mukaisesti. Tyypillisesti korvaukseen oikeuttavat kaikki sellaiset sairaudet, joita ei ole sopimusehdoissa rajattu korvattavuuden ulkopuolelle. Vakuutuksesta voidaan korvata esimerkiksi lääkärikäyntien ja tutkimusten kustannuksia, lääkekustannuksia sekä sairaalan hoitopäivämaksuja. Vakuutuksesta korvataan vain toteutuneita kustannuksia.

Vakavan sairauden vakuutuksesta maksetaan korvaus, jos vakuutettu henkilö sairastuu vakuutussopimuksessa määriteltyyn vakavaan sairauteen. Tyypillisiä korvattavia sairauksia ovat muun ohessa erilaiset syövät, MS-tauti, sydäninfarkti ja aivohalvaus. Korvaus maksetaan tyypillisesti kertakorvauksena. Vakuutettu henkilö voi käyttää korvauksen itse valitsemaansa tarkoitukseen. Hän voi esimerkiksi kustantaa korvauk-

sella hoitoa tai sairauden aikaisen toimeentulonsa. Korvaus voidaan sopia maksettavaksi myös työnantajalle.

Tapaturmavakuutuksesta korvataan tapaturmasta aiheutuvia taloudellisia menetyksiä. Tapaturmavakuutuksesta korvataan nimensä mukaisesti ainoastaan tapaturmia, joten tapaturmavakuutukseen perustuva vakuutusturva on huomattavasti suppeampi kuin sairauskuluvakuutukseen perustuva turva. Tapaturmavakuutus voi olla voimassa ympäri vuorokauden niin sanottuna täysajan vakuutuksena taikka pelkästään vapaa-ajalla tai työajalla, esimerkiksi etätöissä. Vakuutuksesta voidaan maksaa monen tyyppisiä korvauksia. Tyypillisiä korvauksia ovat hoitokulukorvaus, työkyvyttömyyspäiväraha ja haitan korvaus sekä korvaus kuolemasta.

Työkyvyttömyysvakuutuksesta maksetaan korvaus, jos vakuutettu henkilö tulee työkyvyttömäksi. Työkyvyttömyyden syyllä ei ole merkitystä. Työkyvyttömyysvakuutus voi korvata tilapäistä tai pysyvää työkyvyttömyyttä taikka molempia. Tilapäisestä työkyvyttömyydestä maksetaan yleensä korvaus, jos vakuutettu henkilö ei pysty tekemään omaa työtään. Korvaus on tyypillisesti päivärahatyyppinen etuus. Pitkäaikaisesta työkyvyttömyydestä maksetaan korvaus, jos vakuutettu henkilö on lopullisesti menettänyt työkykynsä, eikä hän ole uudelleen koulutettavissa mihinkään työhön. Korvaus on tyypillisesti kertakorvaus. Korvauksen saaja voi käyttää korvauksen haluamallaan tavalla.

Riskihenkilövakuutuksia myönnetään tyypillisesti kokonaisuuksina, joihin sisältyy erilaisia vakuutusturvia. Vakuutuksen ottava työnantaja valitsee vakuutussopimuksen tehdessään, mitä turvia vakuutukseen sisällytetään. Esimerkiksi sairauskuluvakuutukseen voi olla sisällytettävissä erilliset turvat hammastapaturmien, leikkausten, mielenterveyden ja tiettyjen vakavien sairauksien varalta. Vakuutukseen sisällytettyjen turvien laajuus vaikuttaa vakuutuksen hintaan eli vakuutusmaksun määrään.

Säästöhenkivakuutukset olivat aiemmin suosittu palkkauksen muoto, mutta nykyisin säästöhenkivakuutus on lähinnä yksityishenkilöiden säästämismuoto.

Säästövakuutukset

Säästövakuutukset ovat säästämiseen ja sijoittamiseen tarkoitettuja vakuutuksia. Vakuutuksenottaja maksaa vakuutukseen vakuutusmaksuja ja maksuille kertyy tuottoa. Vakuutusyhtiö maksaa vakuutusmaksuista ja tuotosta muodostuvan pääoman eli vakuutuksen säästön vakuutussopimuksessa sovittuna ajankohtana kertasuorituksena tai eläkkeen muodossa. Vakuusyhtiöltä saatu kertasuoritus tai eläke on sitä suurempi, mitä enemmän vakuutuksen on maksettu maksuja ja mitä enemmän maksuille on kertynyt tuottoa.

Yritys voi hyödyntää säästövakuutusta kahdessa eri tarkoituksessa. Ensinnäkin yritys voi sijoittaa vakuutukseen varojaan tuoton tavoittelun tarkoituksessa samaan tapaan kuin esimerkiksi sijoitusrahasto-osuuksiin. Toiseksi yritys voi hyödyntää vakuutusta työntekijän sitouttamisen ja kannustamisen välineenä. Tyypillisin esimerkki tästä on henkilökunnalle otettu lisäeläkevakuutus. Säästövakuutuksiin kuuluu kolme eri vakuutusmuotoa.

Säästöhenkivakuutuksesta maksetaan säästösumma, jos vakuutettu henkilö on elossa vakuutussopimuksessa sovittuna määräpäivänä, esimerkiksi 10 vuoden kuluttua vakuutussopimuksen tekemisestä tai 60-vuotispäivänään. Jos vakuutettu henkilö kuolee ennen sovittua määräpäivää, vakuutuksesta maksetaan edunsaajille kuolemantapauskorvaus. Säästöhenkivakuutukset olivat aiemmin suosittu palkkauksen muoto, mutta nykyisin säästöhenkivakuutus on lähinnä yksityishenkilöiden säästämismuoto. Säästöhenkivakuutus voi kuitenkin olla edelleen hyödyllinen apuväline esimerkiksi yrityksen sukupolvenvaihdoksen toteuttamisessa.

Vapaaehtoisesta eläkevakuutuksesta maksetaan vakuutetulle henkilölle eläkettä sen jälkeen, kun hän on saavuttaa vakuutussopimuksen mukaisen eläkeiän. Eläkeikä voidaan sopia joustavasti. Eläkeikä voi olla huomattavasti alempi kuin vakuutetun henkilön lakisääteinen eläkeikä. Verolainsäädännöstä seuraa kuitenkin eräissä tapauksissa rajoitteita sille, miten alhaiseksi eläkeikä kannattaa sopia. Eläkkeen suuruus määräytyy vakuutusmaksujen ja niille kertyneen tuoton perusteella, joten eläkevakuutus saattaa olla palkansaajalle hyvinkin merkittävä taloudellinen etu. Eläkevakuutukseen voi liittyä myös turva kuoleman varalta.

Kapitalisaatiosopimus soveltuu erityisesti yrityksen varojen sijoittamiseen, mutta sopimusta on mahdollista hyödyntää myös palkitsemis- ja lisäeläkejärjestelyissä.

Kapitalisaatiosopimuksesta maksetaan sopimuksen päättyessä vakuutusmaksujen ja niiden tuoton perusteella määräytyvä säästösumma. Sopimuksesta on myös yleensä mahdollista nostaa varoja jo ennen sopimuksen päättymisen ajankohtaa. Kapitalisaatiosopimus eroaa muista vakuutustuotteista siinä, että sopimuksessa ei ole vakuutettua henkilöä. Kapitalisaatiosopimus ei siksi ole tarkalleen ottaen henkilövakuutus. Sopimuksessa ei voi myöskään olla erillistä edunsaajaa, jolla olisi oikeus vakuutuksesta maksettavaan säästösummaan. Kapitalisaatiosopimus soveltuu erityisesti yrityksen varojen sijoittamiseen, mutta sopimusta on mahdollista hyödyntää myös palkitsemis- ja lisäeläkejärjestelyissä.

Runsaasti vaihtoehtoja

Vapaaehtoisiin henkilövakuutuksiin kuuluu hyvin monenlaisia vakuutuksia. Vakuutuksen ottamista harkittaessa on ensimmäisenä pohdittava sitä, mitä vakuutuksella tavoitellaan. Lisäksi on tärkeää ottaa huomioon, että saman vakuutusmuodon vakuutuksia myydään erilaisilla tuotenimillä. Esimerkiksi sairauskuluvakuutuksesta käytetään muun ohessa nimityksiä sairausvakuutus, sairaanhoitovakuutus ja terveysturva. Saman vakuutusmuodon vakuutuksiin sisältyvät turvat voi myös vaihdella merkittävästi. Vakuutusta ei siksi kannata valita pelkästään vakuutuksen nimen perusteella, vaan huomiota kannattaa kiinnittää vakuutuksen sisältöön.