Vastuullisuusraportointi henkilöstö- ja palkkahallinnon näkökulmasta

Henkilöstöhallinto on vastuullisuuden ytimessä. Henkilöstöhallinnossa huolehditaan niin työtä tekevien yksilöiden hyvinvoinnin kuin työnantajan lakisääteisten velvollisuuksien, yritykselle tärkeiden arvojen ja kulttuurin toteutumisesta käytännössä. Henkilöstö- ja palkkahallinto ovat siten keskeisessä roolissa, kun yritys raportoi vastuullisuudestaan.

Henkilö- ja palkkadata indikoivat sosiaalista vastuuta

Vastuullisuusraportointi on yrityksen tapa kertoa, miten se huomioi ympäristön, ihmiset ja hyvän hallintotavan osana liiketoimintaansa. Käytännössä raportti on kuvaus yrityksen johtamisen nykytilasta kestävän kehityksen mittarein. Erityisesti sosiaalisen vastuun indikaattorit perustuvat pitkälti henkilöstö- ja palkkadataan.

Tietoja voidaan raportoida paitsi yrityksen oman lakisääteisen raportointivelvollisuuden nojalla, myös vapaaehtoisesti tai osana arvoketjua. Henkilöstöhallinnon näkökulmasta merkittävin ero lakisääteisen kestävyysraportoinnin ja muun vastuullisuusraportoinnin välillä on raportoitavien tietojen laajuus ja tarkkuus. Kestävyysraportti edellyttää yksityiskohtaisempia työntekijätietoja esimerkiksi tasa-arvosta, monimuotoisuudesta ja työ- sekä yksityiselämän tasapainosta, kun taas vapaaehtoisessa raportoinnissa riittävää voi olla henkilöstömäärän, -rakenteen ja palkan kaltaisten perustietojen raportoiminen.

Merkittävin ero lakisääteisen kestävyysraportoinnin ja muun vastuullisuusraportoinnin välillä on tietojen laajuus ja tarkkuus.

On kuitenkin tärkeää huomioida, että raportoitavat tiedot ovat oikeellisia ja antavat toiminnasta oikeaa kuvaa riippumatta siitä, tehdäänkö raportointia lakisääteisen vaatimuksen vai vapaaehtoisen valinnan nojalla.

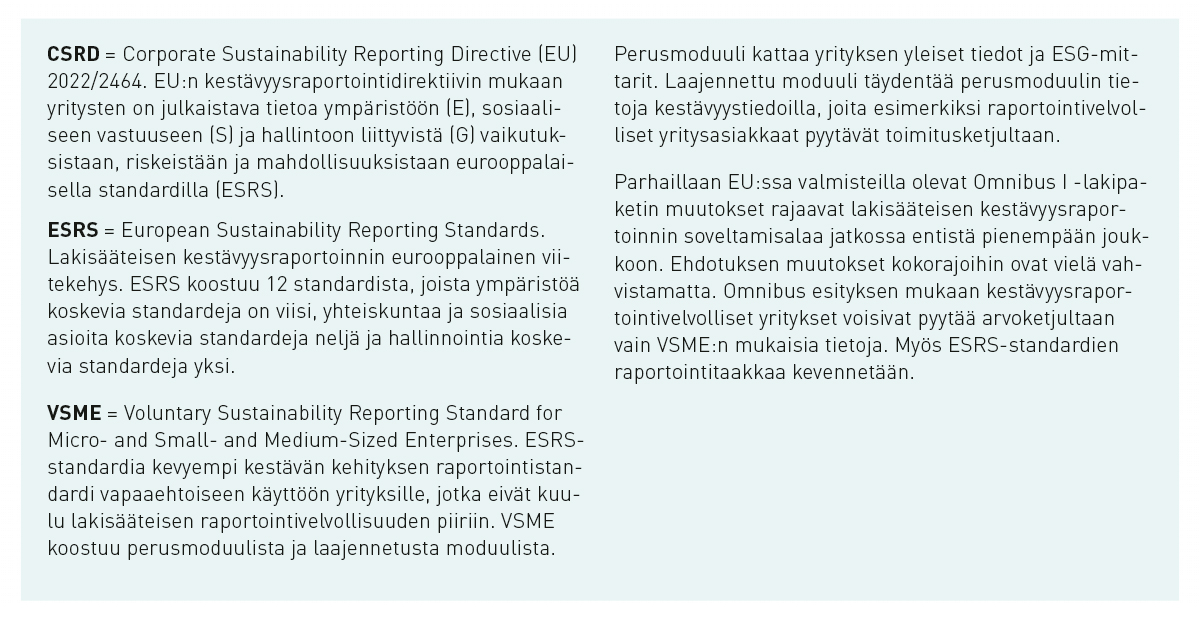

Yrityksen velvollisuus raportoida kestävyystiedoista tilinpäätöstietojen yhteydessä riippuu ensisijaisesti yrityksen koosta. Kestävyysraporttia edellytetään lain mukaan suuryrityksiltä ja pörssiyhtiöiltä. Suuryrityksenä pidetään yrityksiä, jotka täyttävät vähintään kaksi kirjanpitolain (1336/1997) 1 luvun 4 c §:n kolmesta kriteeristä:

- taseen loppusumma 25 000 000 euroa

- liikevaihto 50 000 000 euroa

- tilikauden aikana palveluksessa keskimäärin 250 henkilöä.

EU:n kestävyysraportointidirektiivi (CSRD) ohjaa suuryrityksiä arvioimaan vastuullisuuttaan koko toimitus- ja arvoketjun osalta. Lakisääteinen raportointi noudattaa eurooppalaisia kestävyysraportointistandardeja (ESRS). Kansallisesti direktiivin määräykset on sisällytetty kirjanpitolakiin, tilintarkastuslakiin (1141/2015) ja osakeyhtiölakiin (624/2006), ja toisin kuin direktiivi, kansalliset säädökset ja EU-asetuksella implementoidut ESRS-standardit velvoittavat yrityksiä suoraan.

Vapaaehtoinen raportointi voi nojata myös muihin standardeihin, kuten kevennettyyn pienten ja keskisuurten yritysten tarpeisiin luotuun VSME-standardiin. Yritykset, jotka eivät kuulu lakisääteisen raportointivelvollisuuden piiriin, voivat hyödyntää VSME-standardia esimerkiksi kestävän kehityksen tietojen toimittamisessa pankeille ja toimitusketjussa raportointivelvollisille yrityksille sekä muille sidosryhmille. Koska VSME mahdollistaa kestävyystiedon vertailtavuuden raportointivelvollisten yritysten kanssa, se toimii myös väylänä kohti ESRS-raportointia.

Vastuullisuusraportointi ei kosketa vain suuria toimijoita vaan pienenkin yrityksen henkilöstöjohto voi kohdata tietopyynnön.

Vastuullisuusraportointi ei kosketakaan ainoastaan suuria toimijoita, vaan pienenkin yrityksen henkilöstöjohto voi kohdata tietopyynnön esimerkiksi työvoiman käytöstä, työterveyden ja -turvallisuuden huomioimisesta, sovellettavista työehdoista ja palkkauksesta.

Mutta mitä raportoidaan ja miten henkilöstö- ja palkkadataa voidaan hyödyntää raportoinnissa?

Oma työvoima ja arvoketjun työntekijät

Raportoitavat tiedot ja niiden painotukset riippuvat paitsi yrityksen toiminnasta (toiminnan vaikutuksista, riskeistä ja mahdollisuuksista), myös raportoinnin viitekehyksestä. Siinä missä lakisääteinen ESRS kattaa yrityksen koko arvoketjun, vapaaehtoinen VSME keskittyy yrityksen omaan toimintaan ja työvoimaan.

Oma työvoima kattaa molemmissa tapauksissa sekä yrityksen työsopimussuhteessa olevat työntekijät että ulkopuolisen työvoiman silloin, kun kyse on vuokratyövoimasta. Arvoketjun työntekijät ovat yrityksen alihankinta- ja toimitusketjun työntekijöitä.

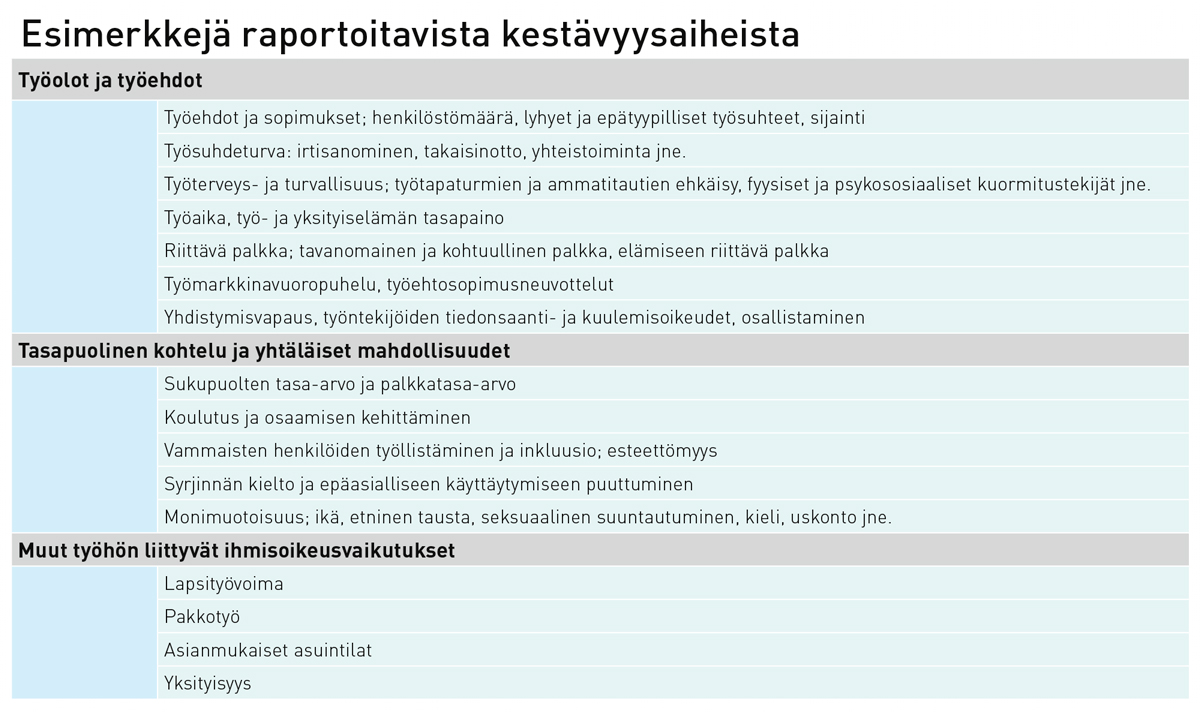

Yrityksen tulee ilmoittaa tietoja oman työvoiman rakenteesta, määrästä, muutoksista ja jakaumasta. Näiden tietojen on tarkoitus asettaa muut raportoitavat kestävyystiedot oikeaan kontekstiin ja mittasuhteisiin. Keskeisiä kestävyysaiheita sovellettavaksi tulevasta raportointistandardista riippumatta ovat työehdot, työterveys- ja turvallisuus, koulutus ja osaamisen kehittäminen sekä palkkaus.

ESRS-standardin tavoitteena on antaa laajempi kuvaus siitä, missä määrin yrityksen toiminta on linjassa esimerkiksi kansainvälisten ja eurooppalaisten ihmisoikeusvaatimusten sekä lainsäädännön kanssa. Huomioitavat kestävyystiedot ovat siten vapaaehtoista standardia laajempia ja yksityiskohtaisempia ja kattavat aiemmin mainittujen lisäksi myös esimerkiksi sukupuolten tasapuolisen kohtelun, yhdenvertaisuuden sekä muut työhön liittyvät oikeudet. Raportissa annettavissa tiedoissa on kiinnitettävä erityistä huomiota haavoittuvassa asemassa oleviin henkilöihin ja heitä koskevaan turvaan.

Vaikka VSME keskittyy ensisijaisesti vain yrityksen omien tietojen raportointiin, myös yrityksen arvoketju tulee huomioitavaksi silloin, kun kyse on vakavien kielteisten ihmisoikeusvaikutusten tunnistamisesta, kuten ihmiskaupasta, lapsityövoimasta, pakkotyöstä tai syrjinnästä.

Henkilöstökyselyistä ja -datasta tukea raportin sisältöön

Lakisääteisen kestävyysraportin sisältö perustuu kaksoisolennaisuusarviointiin kestävyystietojen vaikutuksista, riskeistä ja mahdollisuuksista. Esimerkiksi omaa työvoimaa tai arvoketjun työntekijöitä koskevista tietosisällöistä raportoidaan vain, jos vaikutuksilla on sekä taloudellinen että sosiaalinen ulottuvuus.

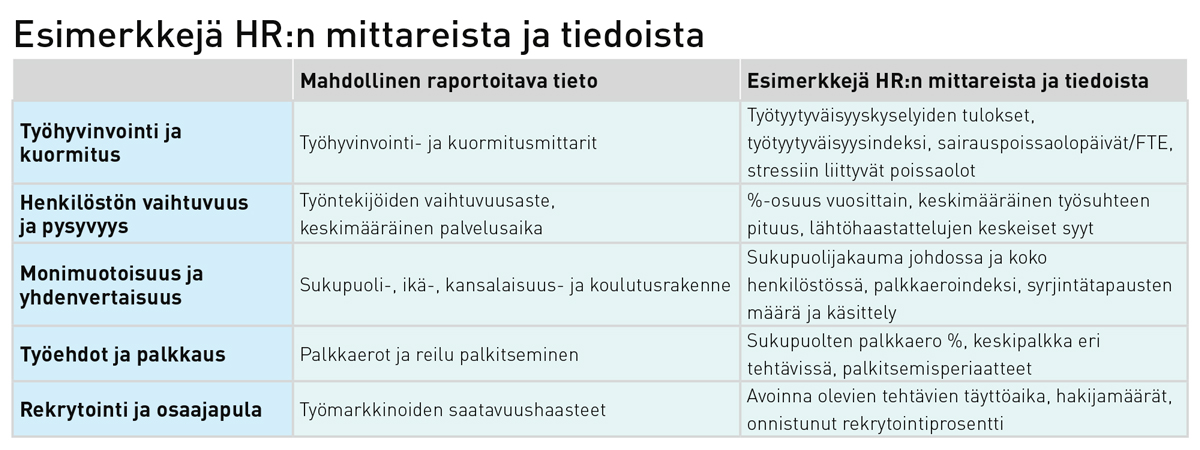

Yrityksen sosiaalisen vastuullisuuden raportointi korostuu usein erityisesti työvoimavaltaisilla ja osaamisintensiivisillä toimialoilla, kuten asiantuntijatyössä, jossa osaajat ovat ratkaisevassa roolissa yrityksen arvonluonnissa. Suuri merkitys henkilöstöasioiden raportoinnilla on myös aloilla, joilla työntekijöiden turvallisuus ja oikeudenmukainen kohtelu ovat keskeinen osa liiketoiminnan riskejä sekä aloilla, jotka hyödyntävät globaaleja toimitusketjuja. Selvitettäessä raportoitavaksi tulevia tietosisältöjä henkilöstöhallinnon keräämästä datasta voi olla apua. Osa kerätystä tiedosta voi olla myös suoraan raportoitavia.

Yrityksen sosiaalisen vastuullisuuden raportointi korostuu usein esimerkiksi asiantuntijatyössä.

Esimerkiksi jos kestävyysraportointivelvollisen asiantuntijaorganisaation, kuten konsultointi- tai tilintarkastusyrityksen henkilöstöraporteissa ja työtyytyväisyyskyselyissä ilmenee, että henkilöstön kokema työkuormitus on merkittävästi lisääntynyt aiempiin vuosiin verrattuna ja samalla henkilöstön vaihtuvuus on selvästi noussut, arvioidaan liiallisen työkuormituksen ja korkean vaihtuvuuden vaikutusta ihmisiin sekä talouteen. Tiedot raportoidaan olennaisina, koska liiallinen työkuormitus vaikuttaa negatiivisesti henkilöstön hyvinvointiin ja heikentää pitkällä aikavälillä työntekijöiden terveyttä, palalautumista ja työkykyä. Kuormituksesta johtuva uupumus ja korkea vaihtuvuus sen sijaan lisäävät yrityksen rekrytointikustannuksia, heikentävät yrityksen tuottavuutta ja voivat vaikuttaa negatiivisesti myös yrityksen maineeseen houkuttelevana työnantajana.

Kuten edellä on mainittu, myös toiminnan riskit vaikuttavat kestävyysraportissa raportoitaviin tietoihin. Tämä korostuu erityisesti arvoketjun työntekijöistä raportoitaessa.

Esimerkiksi laaja alihankintaketjujen hyödyntäminen toimialalla tai alueilla, joissa on tunnistettu merkittäviä työsuhde-, turvallisuus- tai ihmisoikeusriskejä, edellyttävät raportointia. Näin vaikkapa tilitoimiston, joka käyttää ohjelmistokehityksen alihankkijoita halvan työvoiman maista, joissa on tunnistettu ihmisoikeusongelmia ja työolojen tiedetään olevan heikot, tulee antaa kestävyysraportissaan selvitys alihankkijoihin sovellettavista työehdoista ja -oloista (kuten sosiaaliturvan toteutuminen, riittävä palkka, työaikojen arviointi, yhdistymisvapaus). Raportointi voi olla tarpeen myös kotimaisten kumppanien kohdalla esimerkiksi silloin, jos alalla hyödynnetään tyypillisesti paljon ulkomaista työvoimaa. Vastaavasti freelancer-asiantuntijoita hyödyntävä konsulttitoimisto voi olla velvollinen raportoimaan asiantuntijoiden yhdenvertaisesta kohtelusta (esimerkiksi työvälineet, perehdytys, palautekanavat, palkkaerot).

Myös työnantajaa koskevia lakisääteisiä selvityksiä varten koostettu tieto voi olla avuksi raportoitaessa yrityksen toimista ennaltaehkäistä sosiaalisia haittavaikutuksia yhteiskunnassa, koska sekä työlainsäädäntö että kestävän yritystoiminnan sääntely asettavat yritykselle samansuuntaisia selvittämis- ja toimintavelvoitteita, jotka tähtäävät työntekijän suojeluun ja riskien hallintaan. Esimerkiksi työturvallisuuslaissa säädetty työnantajan yleinen huolellisuusvelvoite edellyttää muun muassa työn vaarojen järjestelmällistä tunnistamista ja arviointia. Jokaisella työnantajalla on oltava myös työsuojelun toimintaohjelma. Vähintään 30 henkilöä työllistävien työnantajien on laadittava yhdenvertaisuussuunnitelma sekä tasa-arvosuunnitelma, joka sisältää palkkakartoituksen sukupuolten välisten palkkaerojen tunnistamiseksi.

Ei vain raportoinnin vuoksi

Vastuullisuusraportointi ja henkilöstöasioiden vastuullisuuteen panostaminen on ennen kaikkea myös strateginen valinta. Vastuullisuusraportointi – tapahtuipa se sitten vapaaehtoisesti tai lakisääteisenä velvollisuutena – tekee liiketoiminnasta läpinäkyvämpää, mikä kasvattaa luottamusta yrityksen toimintaan eri sidosryhmien, kuten asiakkaiden, rahoittajien ja yhteistyökumppanien silmissä. Kestävyystiedosta onkin tullut tärkeä osa rahoitusmarkkinoita ja alihankintaketjun kumppanien valintaa. Raportointi voi auttaa myös kiinnittämään tarkempaa huomiota syy- ja seuraussuhteisiin yrityksen toiminnassa. Vastuullisiin tekoihin panostaminen näkyykin yrityksen arjessa parempana riskien hallintana, työtyytyväisyytenä ja liiketoiminnan myönteisenä kehittymisenä.