Osakevaihto ja rahavastike

Taustaa

EVL 52 f §:n 1 momentin mukaan osakevaihdolla tarkoitetaan järjestelyä, jossa osakeyhtiö hankkii sellaisen osuuden toisen osakeyhtiön osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet toisen yhtiön kaikkien osakkeiden tuottamasta äänimäärästä ja antaa vastikkeena toisen yhtiön osakkeenomistajille liikkeeseen laskemiaan uusia osakkeitaan tai hallussaan olevia omia osakkeitaan. Jos osakeyhtiöllä on jo enemmän kuin puolet äänimäärästä, myös kohdeyhtiön osakkeiden lisähankintaa, jossa vastikkeena annetaan hankkivan yhtiön osakkeita, pidetään osakevaihtona. Osakevaihdossa vastike saa olla rajoitetussa määrin myös rahaa. EVL 52 f §:n 1 momentin sanamuodon mukaan rahavastike ei saa olla enempää kuin kymmenen prosenttia vastikkeena annettujen osakkeiden nimellisarvosta tai nimellisarvon puuttuessa osakkeista vastaavasta osuudesta maksettua osakepääomaa.

EVL 52 f §:n 1 momentin tunnusmerkit täyttävässä osakevaihdossa noudatetaan jatkuvuusperiaatetta. Osakkeita luovuttaneen osakkeenomistajan verotuksessa osakevaihdossa syntynyttä voittoa ei katsota veronalaiseksi tuloksi eikä tappiota vähennyskelpoiseksi menoksi. Vaihdossa vastaanotettujen osakkeiden hankintamenona pidetään luovutettujen osakkeiden verotuksessa poistamatta olevaa hankintamenon osaa. Siltä osin kuin vastikkeena saadaan rahaa, osakevaihtoa pidetään veronalaisena luovutuksena.

Osakevaihdolla tarkoitetaan EVL 52 f §:n mukaan järjestelyä, jossa osakeyhtiö hankkii toisen yhtiön osakkeita ja luovuttaa vastikkeeksi omia osakkeitaan.

Jos osakevaihdon rahavastike ylittää EVL 52 f §:n 1 momentissa määritellyn kymmenen prosentin rajan, kysymyksessä ei ole EVL 52 f §:n 1 momentissa tarkoitettu osakevaihto edes siltä osin kuin vastikkeena käytetään osakkeet hankkivan yhtiön osakkeita. Tilannetta arvioidaan tällöin kohdeyhtiön osakkeenomistajien verotuksessa veronalaisena apporttiehtoisena osakeluovutuksena.

Käytännössä osakevaihdot toteutetaan yleensä niin, että niissä ei anneta lainkaan rahavastiketta ja vastike muodostuu siis pelkästään hankkivan yhtiön osakkeista. Silloin, kun rahavastiketta annetaan, tulee sen enimmäismäärän EVL 52 f §:ssä tarkoitetut laskentasäännöt tuntea, jotta osakevaihto ei aiheuta yllättäviä veroseuraamuksia.

EVL 52 f §:ssä tarkoitettua rahavastiketta koskevana yleisenä ongelmana voidaan pitää sitä, mitkä kaikki hankkivan yhtiön hankittavan yhtiön osakkeenomistajille tekemät suoritukset voidaan katsoa sellaisiksi suorituksiksi, että niissä on kysymyksessä EVL 52 f §:ssä tarkoitetussa osakevaihtojärjestelyssä maksettu rahavastike. Kun osakevaihtoa koskeva säännös perustuu yritysjärjestelydirektiiviin, on sen tulkinnassa otettava huomioon EU:n tuomioistuimen (EUT) ratkaisut. Se, mitä rahavastikkeella tarkoitetaan, on ollut esillä EUT:n tuomiossa C-321/05, Kofoed. Siinä EUT totesi, että se tarkoittaa rahasuorituksia, jotka ovat luonteeltaan aitoa vastiketta hankintaliiketoimesta, toisin sanoen suorituksia, jotka on sitovasti sovittu suoritettaviksi hankkivan yhtiön yhtiöpääomaa vastaavien arvopapereiden luovuttamisen lisäksi, liiketoimen taustalla olevista mahdollisista syistä riippumatta. Rahavastikkeena ei voida pitää hankkivan yhtiön kohdeyhtiön osakkaille tekemää rahasuoritusta pelkästään siitä syystä, että se on ajallisesti tai muutoin tietyllä tavalla yhteydessä hankintaliiketoimeen. Olennaista on se, että onko kyseinen suoritus luonteeltaan sitovasti sovittu vastike osakkeiden hankintaliiketoimesta.

Ratkaisun KHO 2020:71 tosiseikat

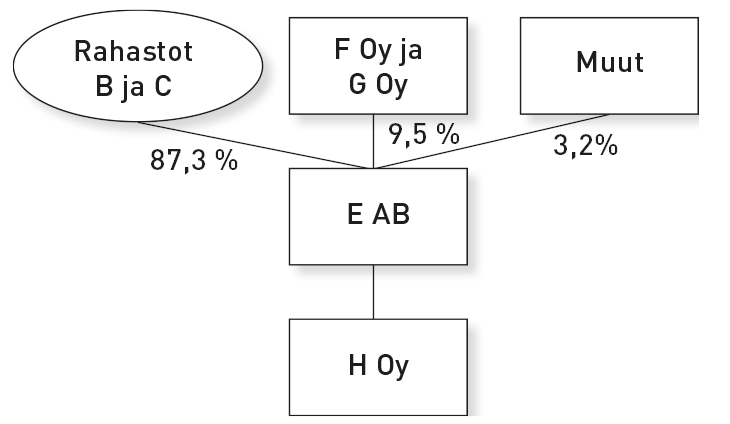

Rahavastike on ollut esillä ratkaisussa KHO 2020:71. Se koskee yrityskauppaa, jossa osa myyjistä halusi irtautua kokonaan omistuksestaan myynnin kohteena olevassa yhtiössä, mutta osa halusi jatkaa omistustaan. Ostaja halusi kuitenkin tehdä sellaisia konsernin uudelleenjärjestelyjä, että omistustaan jatkavien omistus uudelleenjärjestelyjen jälkeen kohdistui juridisesti eri yhtiöön kuin ennen yrityskauppaa, vaikka välillisesti omistus kohdistui edelleen samaan yhtiöön. Yrityskaupan olosuhteita voidaan havainnollistaa seuraavalla yksinkertaistetulla kuviolla.

Pääomasijoittajien hallitsemat rahastot B ja C omistivat ruotsalaisen E AB:n osakkeista 87,3 prosenttia ja suomalaiset F Oy ja G Oy omistivat yhteensä 9,5 prosenttia ja muut tahot 3,2 prosenttia. Rahastot B ja C irtautuivat kokonaan omistuksestaan E AB:ssä ja niiden tilalle konsernin pääomistajaksi tuli pääomasijoittaja A omistamansa D Oy:n välityksellä. D Oy osti rahastojen B ja C omistamat E AB:n osakkeet 17.5.2018 allekirjoitetulla luovutuskirjalla. Samalla D Oy hankki myös F Oy:n ja G Oy:n sekä muiden omistamat osakkeet, mutta antoi näille vastikkeeksi omia osakkeitaan.

E AB:n osakkeenomistajilla oli osakassopimus, jossa olevan ns. drag alone -ehdon mukaan myös F Oy ja G Oy olivat velvollisia myymään omistamansa E AB:n osakkeet D Oy:lle. F Oy ja G Oy eivät kuitenkaan halunneet luopua omistuksestaan, koska niillä oli yhteistyösuhde, joka liittyi E-konsernin tuottamiin palveluihin. Konsernin uusi pääomistaja rahasto A katsoi kuitenkin, että konsernin uudelleenjärjestely edellytti sitä, että E AB tuli kokonaan D Oy:n omistukseen, mutta E AB:n vähemmistöomistajat voivat olla omistajina E-konsernin ylimmässä yhtiössä J Oy:ssä. Näin myös F Oy:n ja G Oy:n toiminnallisesti perusteltu omistus voisi jatkua konsernissa, johon kuuluvan H Oy:n palvelut olivat F Oy:lle ja G Oy:lle tärkeitä.

Yrityskauppa kokonaisuutena toteutettiin 17.5.2018, ja se sisälsi seuraavat osiot.

- D Oy hankki 87,3 prosenttia E AB:n osakkeista rahastoilta B ja C osakekaupalla, jossa D Oy:n suorittama vastike koostui käteisestä ja sen liikkeeseen laskemista velkakirjoista.

- D Oy hankki F Oy:n ja G Oy:n omistamat E AB:n osakkeet (yhteenlaskettu omistusosuus 9,5 prosenttia) osakevaihdolla, jossa hakijat luovuttivat E AB:n osakkeet D Oy:lle saaden vastikkeeksi D Oy:n liikkeeseen laskemia uusia osakkeita.

- D Oy hankki loput 3,2 prosenttia E AB:n osakkeista osakevaihdolla, jossa vastike oli D Oy:n liikkeeseen laskemia uusia osakkeita.

Näiden toimien jälkeen J Oy hankki osakevaihdolla F Oy:n ja G Oy:n omistamat D Oy:n osakkeet. Näin oli päästy siihen, että F Oy:n ja G Oy:n ei ollut tarvinnut irtautua konsernista, jonka omistajana ne liiketoiminnallisista syistä halusivat olla, mutta samalla oli päästy sellaiseen organisaatiorakenteeseen, joka oli konsernin uuden pääomistajan vaatimusten mukainen.

Ratkaisussa KHO 2020:71 on kysymys siitä, onko E AB:n osakkeiden luovutus D Oy:lle katsottava F Oy:n ja G Oy:n verotuksessa EVL 52 f §:ssä tarkoitetuksi osakevaihdoksi, josta ei aiheudu tuloveroseuraamuksia F Oy:lle ja G Oy:lle. Jos se ei ole EVL 52 f §:n vaatimukset täyttävä, luovutushinta on veronalaista tuloa, ellei siihen sovellu käyttöomaisuusosakkeiden luovutushintojen verovaputta koskeva EVL 6 b §. Esillä olevassa tapauksessa EVL 6 b § ei soveltunut F Oy:n ja G Oy:n verotuksessa, koska sen soveltamisen edellytyksenä oleva vähintään kymmenen prosentin omistusosuutta koskeva vaatimus ei täyttynyt.

KHO:n ratkaisu ja KVL:n ratkaisu ja sen arviointi

Keskusverolautakunta oli omassa ratkaisussaan katsonut, että E AB:n osakkeiden luovutukseen ei voida soveltaa EVL 52 f §:ää F Oy:n ja G Oy:n verotuksessa. KHO hylkäsi yhtiöiden valituksen eikä muuttanut KVL:n päätöstä. Lopputuloksen perustelutkin jäivät KVL:n päätöksen varaan.

F Oy ja G Oy katsoivat, että D Oy oli hankkinut niiden omistamat osakkeet osakevaihdolla. Tämä kanta perustui näkemykseen, että D Oy oli ensin hankkinut osakekaupalla enemmän kuin puolet E AB:n kaikkien osakkeiden tuottamasta äänimäärästä, kun se oli ostanut B ja C -rahastoilta näiden omistamat osakkeet (87,3 prosenttia E AB:n osakkeista). Kun D Oy:lle näin on tullut ääntenenemmistö, se voi hankkia EVL 52 f:n sanamuodon mukaan lisää E AB:n osakkeita osakevaihdolla. F Oy ja G Oy painottivat sitä, että niiden osalta kysymys oli tällaisesta osakevaihdosta. Ne huomauttivat lisäksi, että ne olivat B ja C -rahastoista erillisiä riippumattomia tahoja ja eri osapuolet olivat käyneet transaktioista erilliset neuvottelut. Muiden (B ja C -rahastot) tekemiä osakeluovutuksia ei voitu niputtaa F Oy:n ja G Oy:n osakevaihtojen kanssa. F Oy:n ja G Oy:n esittämät näkökohdat eivät kuitenkaan saaneet vastakaikua KHO:ssa.

Esillä olevassa asiassa yrityskaupasta oli sovittu kaikkien osapuolten kesken 17.5.2018 allekirjoitetussa sopimuskirjassa, joskin sen liitteessä oli erikseen sovittu kunkin luovuttajan osakkeiden luovutuksessa sovellettavat erityisehdot. Tässä sopimuskirjassa oli siis sovittu myös F Oy:n ja G Oy:n omistamien osakkeiden luovutuksesta, vaikka niiden luovutusta koskevat ehdot olivatkin poikkeavat B ja C -rahastojen omistamien osakkeiden luovutuksiin verrattuna. KVL ja KHO katsoivat, että eri tahojen samalla sopimuskirjalla tekemät luovutukset muodostivat kokonaisuuden EVL 52 f §:ää sovellettaessa, vaikka eri tahojen sopimat ehdot poikkesivat toisistaan ja vaikka sopimuskirjan liitteessä olikin sovittu erityistä ehdoista.

KVL:n perusteluissa, joita KHO ei muuttanut, katsotaan, että EVL 52 f §:n soveltamisessa tulee ensin ratkaista se, mitä pykälän 1 momentissa tarkoitetulla järjestelyllä ja sen yhteydessä annettavalla vastikkeella tarkoitetaan hakemuksessa kuvatuissa olosuhteissa. Vasta tämän jälkeen asiassa voidaan arvioida, täyttyvätkö osakevaihdolle säännöksessä asetetut edellytykset.

EVL 52 f § perustuu yritysjärjestelydirektiiviin. Direktiivin tarkoituksena on poistaa yritysjärjestelyiden esteitä. Tähän nojautuen KVL katsoi, että EVL 52 f §:ssä tarkoitettua rahavastikkeen 10 prosentin enimmäismäärää on perusteltua tulkita niin, että se lasketaan saman järjestelyn yhteydessä kaikille osakkeenomistajille luovutettavan käteisvastikkeen kokonaismäärän perusteella. Kun B ja C -rahastot myivät omistamansa osakkeet rahavastiketta vastaan ja niiden saama rahavastike oli kaikkiaan 89 prosenttia D Oy:n E AB:n osakkeista maksamasta vastikkeesta, ei osakevaihtoa koskevaa säännöstä voitu soveltaa F Oy:n ja G Oy:n verotuksessa.

Vielä pidemmälle direktiivin tavoitteiden suuntaan menevä tulkintavaihtoehto olisi se, että rahavastikkeen enimmäismäärää arvioidaan osakekohtaisesti.

Hieman epäselväksi jää se, millä perusteella direktiivin tavoitteiden pohjalta päädytään tällaiseen lopputulokseen. Voidaan kysyä, olisiko yhtä hyvin tai paremminkin direktiivin tavoitteiden kanssa sopusoinnussa sellainen tulkinta, että hyväksyttävän rahavastikkeen enimmäismäärää arvioidaan osakaskohtaisesti. Tällöin toisen verovelvollisen saama rahavastike ei estä hankkivan yhtiön osakkeita vaihdossa saaneen verovelvollisen luovutuksen käsittelemistä osakevaihtona. Vielä pidemmälle direktiivin tavoitteiden suuntaan menevä tulkintavaihtoehto olisi se, että rahavastikkeen enimmäismäärää arvioidaan osakekohtaisesti. Tällöin osakevaihtoa voidaan soveltaa kaikkiin niihin osakkeisiin, joissa vastike muodostuu pelkästään osakkeista tai osakekohtainen rahavastike on enintään 10 prosenttia. Tällaiset tulkinnat esillä olevassa tapauksessa ja niiden soveltaminen F Oy:n ja G Oy:n verotuksessa olisivat kuitenkin edellyttäneet sitä, että D Oy:lla olisi tullut olla ennen F Oy:n ja G Oy:n osakeluovutuksia ääntenenemmistö kohdeyhtiö E AB:ssä. Periaatteessa ehkä näin olikin, jos B ja C rahastot allekirjoittivat osakeluovutuksia koskevan sopimuskirjan ennen kuin F Oy ja G Oy sen allekirjoittivat.

Todettakoon sekin, että EVL 52 f §:n taustana oleva yritysjärjestelydirektiivi ei ole rahavastikkeen enimmäismäärän osalta suinkaan yksiselitteinen ja mahdollistaa myös nyt tehdystä ratkaisusta poikkeavan tulkinnan. Asia on kuitenkin nyt ratkaistu KVL:ssa ja KHO:ssa ja oikeustila Suomessa on päätöksen mukainen.

Osakevaihdolla tarkoitetaan EVL 52 f §:n mukaan järjestelyä, jossa osakeyhtiö hankkii toisen yhtiön osakkeita ja luovuttaa vastikkeeksi omia osakkeitaan. KHO:n ja KVL:n ratkaisun lopputulos on direktiivin tavoitteita paremmin selitettävissä ”järjestely”-sanan tulkintana. Kun kaikki E AB:n osakkeet luovutettiin samana päivänä ja samalla luovutuskirjalla, voidaan tällöin kysymyksessä katsoa olevan yksi kokonaisuus, joka muodostaa EVL 52 f §:ssä tarkoitetun järjestelyn. Tämän vuoksi ”järjestelyssä” maksettu rahavastike lasketaan kaikkien tähän yhteen ja samaan järjestelyyn osallistuneiden saaman rahamäärän perusteella, vaikka se ei sinänsä ehkä olekaan omiaan edistämään yritysjärjestelyjä ja ei ole sinänsä yritysjärjestelydirektiivin tavoitteiden mukainen tulkinta. EVL 52 f §:ssä olevaa sanaa ”järjestely” ei siis esillä olleissa olosuhteissa tulkittu osakaskohtaisesti vaan ”kokonaisuuskohtaisesti”.

Osakevaihdon rahavastike on aikaisemmin ollut esillä ratkaisussa KHO 2014:151. Siinä puolisoiden osakeluovutuksia käsiteltiin yhtenä kokonaisuutena. Siinäkin osapuolet olivat yhdessä ja samanaikaisesti sopineet luovutuksen ehdoista.