Yksikkö väliyhteisölaissa ja saman rahanarvoisen etuuden kahteen kertaan verottamisen kielto (KHO 2025:4)

Taustaa

Verojärjestelmän perusperiaatteisiin kuuluu se, että osakeyhtiö ja sen osakkeenomistaja ovat eri verosubjekteja. Osakeyhtiötä verotetaan sen omista tuloista ja osakkeenomistajaa omista tuloistaan. Osakeyhtiön tuloa ei veroteta osakkeenomistajan tulona, vaikka kysymyksessä olisi yhtiö, jolla on vain yksi osakkeenomistaja. Osakkeenomistajaa verotetaan vain osakeyhtiön jakamasta voitosta tai muista yhtiöstä saaduista tuloista.

Edellä mainittu periaate ei kuitenkaan ole poikkeukseton. Siitä voidaan poiketa muun muassa silloin, kun verovelvollinen on osakkaana ulkomaisessa yhteisössä, joka katsotaan Suomen verotuksessa väliyhteisöksi. Tämä on mahdollista ulkomaisten väliyhteisöjen osakkaiden verotuksesta annetun lain (väliyhteisölaki, VYL) perusteella. Laki on ollut voimassa jo vuoden 1995 alusta alkaen. Alun perin lailla pyrittiin estämään verovelvollista hyötymästä siitä, että hän kanavoi tulojaan ulkomaiseen, matalan verorasituksen piirissä olevaan yhtiöön.

Väliyhteisölakia muutettiin merkittävästi vuoden 2019 alussa voimaan tulleilla uusilla säännöksillä. Syynä muutoksiin oli se, että tuolloin saatettiin voimaan EU:n veron kiertämisen estämistä koskevan direktiivin (niin sanottu ATAD:n) säännökset väliyhteisötulon verotuksesta. Lain soveltamisedellytykset muuttuivat olennaisesti. Lainmuutosten myötä sellaiset tapaukset, joissa väliyhteisölaki voi soveltua, ovat entistä yleisempiä. Tietyllä tavalla myös lain alkuperäinen tarkoitus hämärtyi. Nykyisin VYL:n mukaan voidaan verottaa oikeastaan mihin tahansa valtioon – esimerkiksi vaikkapa Ruotsiin – sijoittautuneen yhteisön tulo sen suomalaisen osakkaan tulona. Näin on siitä huolimatta, että Ruotsia ei voida luonnehtia sellaiseksi matalan verorasituksen valtioksi, jossa sijaitsevien yhteisöjen käyttämistä Suomen veron välttämiseen VYL:n säännöksillä alun perin haluttiin suitsia.

VYL:n mukainen verotus on erotettava sellaisesta tilanteesta, jossa ulkomaisen ja siellä rekisteröidyn yhteisön tosiasiallinen johtopaikka on Suomessa. Tällainen yhteisö, olipa sen kotipaikka Ruotsissa, Virossa tai missä tahansa valtiossa, on Suomessa yleisesti verovelvollinen. Sitä verotetaan sen tulosta samalla tavalla kuin kotimaista osakeyhtiötä, eikä sen tuloa siis kohdisteta osakkaan tulona verotettavaksi, kuten tehdään väliyhteisöjen verotuksessa. Jos ulkomaisen yhteisön tosiasiallisen johtopaikan katsotaan olevan Suomessa, ei sen tuloa voida verottaa väliyhteisötulona.

Väliyhteisölain soveltamisedellytykset

VYL 2 §:n 1 momentin mukaan ulkomaista yksikköä voidaan pitää väliyhteisönä, jos verovelvollisen määräysvaltaa koskeva edellytys täyttyy ja yksikön verotuksen tasoa koskeva edellytys täyttyy. Molempien edellytysten täyttyessä ulkomainen yksikkö katsotaan väliyhteisöksi, ellei siihen sovellu VYL 3 §:ssä säännelty taloudellisen toiminnan poikkeama.

Se, että laissa puhutaan ulkomaisesta yksiköstä, joka voidaan katsoa väliyhteisöksi, voi tuntua hämmentävältä ja kovin epämääräiseltä. Mitä yksiköllä tarkoitetaan ja mikä on sellainen ulkomainen yksikkö, joka voidaan Suomessa katsoa väliyhteisöksi ja sen tulo verottaa sen Suomessa asuvan osakkaan tulona? Lainvalmisteluaineiston mukaan väliyhteisöksi katsottavalla yksiköllä tarkoitetaan laajasti erilaisia yritysmuotoja ja sopimusjärjestelyjä. Käytännössä väliyhteisöksi katsottava yksikkö voi olla mikä tahansa ulkomainen, suomalaista yhteisöä – yleensä osakeyhtiötä – vastaava yritys. Sen tulee olla asuinvaltiossaan erillisenä (itsenäisenä) verovelvollisena käsiteltävä verovelvollinen. Ulkomainen yhtymä ei ole väliyhteisö eikä siinä mielessä laissa tarkoitettu yksikkö, koska sen osakkaan osuus yhtymän tulosta verotetaan osakkaan tulona TVL 16 a §:n mukaisesti. Väliyhteisöksi katsottavissa oleva yksikkö on siis erilliseksi verovelvolliseksi katsottava suomalaista yhteisömuotoista verovelvollista vastaava yksikkö.

Jotta ulkomainen yksikkö voidaan katsoa väliyhteisöksi, laissa mainitun määräysvaltaa koskevan edellytyksen tulee täyttyä. Määräysvaltaa koskeva edellytys täyttyy jo 25 prosentin suuruisella osuudella. Määräysvallan katsotaan olevan, jos

- verovelvollisella on suoraan tai välillisesti 25 prosenttia äänioikeuksista yksikössä tai

- suoraan tai välillisesti 25 prosenttia yksikön pääomasta tai

- oikeus saada 25 prosenttia yksikön voitosta tai tuotosta.

Verovelvollisen määräysvaltaa laskettaessa otetaan huomioon myös häneen etuyhteydessä olevien yksiköiden ja luonnollisten henkilöiden suorat ja välilliset osuudet yksikössä. Määräysvaltaa koskeva edellytys voi siis täyttyä verovelvollisen osalta jo hyvinkin pienellä (esimerkiksi 1 prosentin) omistusosuudella yksiköstä, koska verovelvolliseen etuyhteydessä olevien väliyhteisössä suoraan tai välillisesti omistajana olevien yksiköiden ja luonnollisten henkilöiden omistukset otetaan huomioon 25 prosentin rajaa laskettaessa.

Toinen väliyhteisölain soveltamisedellytys on, että yksikön verotuksen tosiasiallinen taso sen verotuksellisen kotipaikan lainkäyttöalueella on alhaisempi kuin 3/5 Suomessa asuvan yhteisön verotuksen tasosta täällä. Tämän selvittäminen edellyttää, että verrataan ulkomaisen yksikön verotuksellisella lainkäyttöalueella suoritettavien tuloverojen määrää Suomen verolainsäädännön, yleensä EVL:n mukaan lasketun tulon perusteella suoritettavaan laskennalliseen veroon. Verotuksen tasoa koskeva vertailu tehdään verovuosikohtaisesti, ja verotuksen tason vertailu voi eri verovuosina päätyä toisistaan poikkeaviin lopputuloksiin. On mahdollista, että yhteisön jonkin verovuoden verotuksen taso sen kotivaltiossa jää alle 3/5:n sen vuoksi, että sillä on ollut sikäläisen lainsäädännön mukaan verovapaata tuloa, joka kuitenkin EVL:n säännösten mukaan on täysimääräisesti veronalaista tuloa. Jos VYL 3 §:ssä tarkoitettu taloudellisen toiminnan poikkeama ei sovellu, yhtenä vuotena saatu verovapaa tulo (esimerkiksi osakkeiden myyntivoitto) yksikön kotivaltiossa johtaa siihen, että yksikkö on Suomessa väliyhteisö kyseisenä vuonna, vaikka se ei sitä muina vuosina olisikaan.

VYL sisältää myös säännöksiä, joiden soveltuessa yksikköä ei pidetä väliyhteisönä, vaikka määräämisvalta- ja verotuksen tasoa koskevat edellytykset täyttyisivätkin. Tällainen poikkeus on niin sanottu taloudellisen toiminnan poikkeus. Sitä sovelletaan, jos yksikkö on todellisuudessa asettautunut asuinvaltioonsa ja tosiasiallisesti harjoittaa siellä taloudellista toimintaa. Tätä sovelletaan ETA-alueen valtioihin sijoittautuneisiin yksiköihin ja tietyin tiukennetuin edellytyksin myös sen ulkopuolisiin valtioihin. VYL 3 §:n mukaan sen soveltuminen edellyttää sitä, että yksiköllä on lainkäyttöalueellaan toimintansa harjoittamista varten tarvittavat toimitilat ja kalusto, riittävä henkilökunta, joka on toimivaltainen harjoittamaan yksikön toimintaa, ja henkilökunta tekee itsenäisesti yksikön päivittäistä liiketoimintaa koskevat päätökset.

Väliyhteisötulon verotuksen tarkoituksena ei ole toteuttaa Suomessa ankarampaa verotusta kuin olisi verotus siinä tapauksessa, että ulkomaista väliyhteisöksi katsottavaa yhteisöä ei olisi perustettu. Tämän vuoksi osakkaan ulkomaisesta väliyhteisöstä saama osinko ja muu voitonjako on VYL 4 §:n 2 momentin mukaan veronalaista tuloa vain siltä osin kuin se ylittää määrän, joka on samana vuonna tai viitenä edellisenä verovuonna luettu väliyhteisötulona verovelvollisen tuloksi.

VYL:n soveltaminen on viime vuosina ollut verraten usein esillä kotimaisen oikeuskäytännön ratkaisuissa. Tämä ei ole ollenkaan yllättävää, kun otetaan huomioon lakiin vuonna 2019 tehdyt muutokset. Ratkaisussa KHO 2025:4 korkein hallinto-oikeus otti kantaa siihen, mitä VYL 2 §:n 1 momentissa tarkoitetaan verovelvolliseen etuyhteydessä olevalla yksiköllä. Lisäksi ratkaisussa otettiin kantaa VYL 4 §:n 2 momentissa säädetyn väliyhteisön jakamaa osinkoa koskevan säännöksen ulottuvuuteen väliyhteisön osakkaan verotuksessa.

Ratkaisun KHO 2025:4 tosiseikat

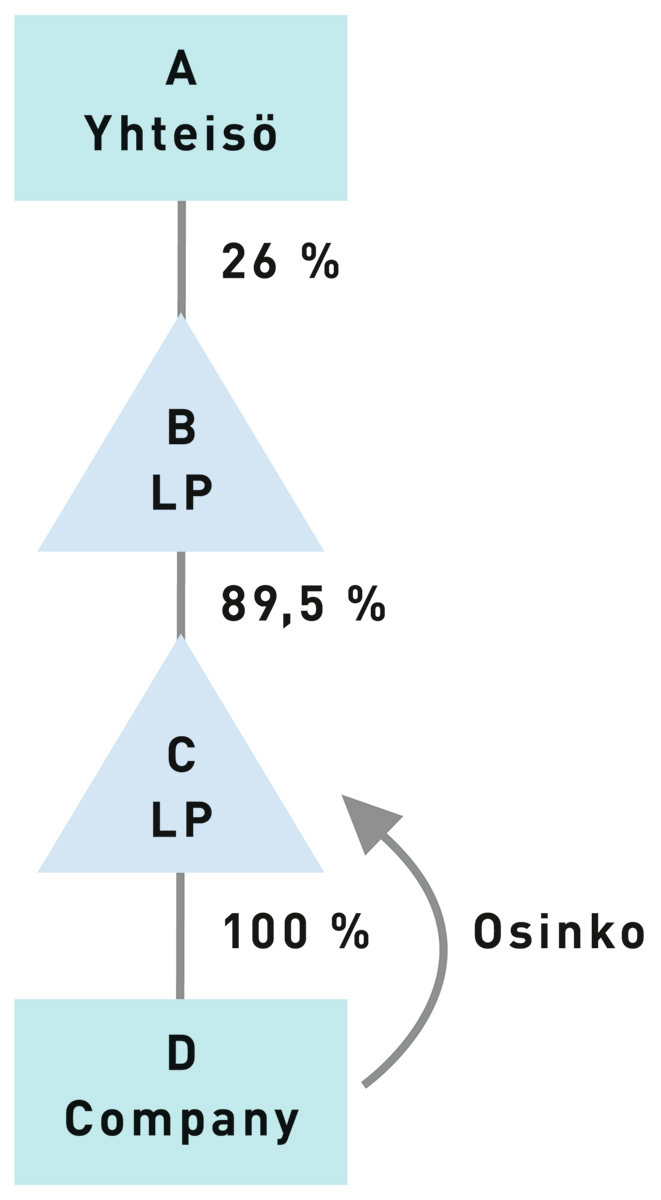

Suomalainen yhteisö A oli skotlantilaisen B L.P. -rahaston äänetön yhtiömies. A:n osuus rahaston yhtiöosuuksista oli 26 prosenttia. B L.P. -rahasto oli puolestaan englantilaisen C L.P. -rahaston äänetön yhtiömies. B L.P. -rahaston osuus englantilaisen rahaston yhtiöosuuksista oli vuoden 2024 lopussa 89,5 prosenttia. Kumpikin rahasto on oikeudelliselta muodoltaan limited partnership, jolla on vastuunalainen yhtiömies ja äänettömiä yhtiömiehiä. Kummassakin rahastossa määräysvaltaa käyttää rahaston vastuunalainen yhtiömies/hallinnointiyhtiö. Kumpaakin rahastoa pidetään Isossa-Britanniassa toimitettavissa verotuksissa läpivirtaavana. Ne eivät siten ole erillisiä verovelvollisia, vaan niiden tulo verotetaan osakkaiden tasolla. Suomessa toimitettavassa verotuksessa rahastot luokitellaan ulkomaisiksi yhtymiksi ja niiden tulo verotetaan siten TVL

16 a §:n mukaan osakkaan tulona.

C L.P. omistaa muun muassa koko mansaarelaisen D Company -nimisen yhtiön osakekannan. Yhtiö vastaa juridiselta muodoltaan lähinnä suomalaista osakeyhtiötä. Yhtiön tulovirta muodostuu korkotuloista, joista se ei maksa tuloveroa verotuksellisen kotipaikkansa lainkäyttöalueella Mansaarella.

Omistusrakennetta voidaan kuvata oheisella kuviolla.

KHO:n ratkaisussa oli kysymys siitä, oliko A Yhteisön veronalaista tuloa sen välillistä omistusosuutta vastaava suhteellinen osuus D Companyn tulosta VYL:n säännösten mukaan, kun A Yhteisö omisti 26 % B L.P:n yhtiöosuuksista. Toisena kysymyksenä oli se, miten D Companyn C L.P:lle jakama osinko otetaan huomion A Yhteisön verotuksessa, kun D-Companyn jakama osinko virtaa C L.P:n ja B L.P:n kautta verotettavaksi osana A Yhteisön B L.P:stä saamaa tulo-osuutta TVL 16 a §:n nojalla. Tämä kysymys on luonnollisesti relevantti vain siinä tapauksessa, että A Yhteisön osuus D Companyn tuloon katsotaan väliyhteisötuloksi.

Onko D Company A Yhteisön väliyhteisö?

A Yhteisö ei omista D Companystä osakaan suoraan, vaan omistus on välillistä omistusta. A Yhteisöllä voi kuitenkin olla vaadittava 25 prosentin määräysvalta D Companystä, jos B L.P:n katsotaan olevan A Yhteisöön etuyhteydessä oleva yksikkö. B L.P. on läpivirtaava yksikkö, se ei siis ole erillinen verovelvollinen. Lainvalmisteluaineiston perusteella on selvää, että tällainen yksikkö ei voi olla väliyhteisönä pidettävä yksikkö.

VYL 2 §:ssä puhutaan yksiköstä myös silloin, kun puhutaan verovelvolliseen etuyhteydessä olevasta tahosta. Onko B L.P. tällainen yksikkö? Kun samassa lain pykälässä ja vielä samoissa momenteissakin käytetään väliyhteisölain soveltamisedellytykset täyttävästä väliyhteisöstä ilmaisua yksikkö ja toisaalta verovelvolliseen etuyhteydessä olevasta tahosta ilmaisua yksikkö, syntyy helposti käsitys, että yksikkö tarkoittaa näissä kummassakin asiayhteydessä samaa. Tällaisen käsityksen saa myös lainvalmisteluaineistossa olleista maininnoista. Tämän tulkinnan mukaan, kun B L.P. ei voi olla väliyhteisönä pidettävä yksikkö, se ei voi olla myöskään etuyhteystahona huomioon otettava yksikkö. Tällainen tulkinta johtaa siihen, että D Companyn tuloa ei voida pitää A Yhteisön verotuksessa väliyhteisötulona.

KHO päätyi kuitenkin toisenlaiseen lopputulokseen. KHO totesi, että ATAD:n säännökset ja tarkoitus huomioon ottaen ilmaisua ”yksikkö” ei tule tulkita suppeasti. ATAD:n ja väliyhteisölain tarkoitus on ehkäistä väliyhteisön avulla tapahtuvaa veron kiertämistä. Tämän vuoksi etuyhteystahona voidaan pitää myös sellaista yksikköä, joka ei ole erillinen verovelvollinen.

Kun B L.P. katsottiin A Yhteisöön etuyhteydessä olevaksi yksiköksi, tuli tämän jälkeen arvioida sitä, täyttyikö A Yhteisön osalta 25 prosentin määräysvalta D Companyssä. KHO totesi, että lainvalmisteluaineiston mukaan määräysvaltaa tarkasteltaessa etuyhteystahojen välillistä omistusta ei lasketa suhteellisesti (26 % x 89,5 % = 23,27 %), vaan etuyhteystahon omistus ulkomaisessa yksikössä otetaan määräysvaltaa laskettaessa huomioon kokonaisuudessaan. Tällä tavoin laskettuna A Yhteisö ja siihen etuyhteydessä oleva B. L.P. omistivat 89,5 prosenttia C L.P. yhtiöosuuksista, ja kun tämä omisti 100 % D Companystä, niin A Yhteisö ja B L.P. omistivat 89,5 prosenttia D Companystä.

Kun D Company näin katsottiin A Yhteisön määräysvallassa olevaksi yksiköksi, sen verotuksen taso oli alle 3/5 Suomessa asuvan yhteisön verotuksen tasosta,ja kun ei ollut esitetty, että taloudellista poikkeamaa voitaisiin soveltaa, oli D Company A Yhteisön verotuksessa väliyhteisö. A Yhteisön väliyhteisötulona verotetaan VYL 4 §:n mukaan A Yhteisön omistusosuutta vastaava suhteellinen osuus (23,27 prosenttia) D Companyn tulosta.

Arviointia

KHO:n ratkaisu merkitsee sitä, että etuyhteyden muodostavan yksikön ”ala” on VYL:ssa siis laajempi kuin väliyhteisöksi katsottavan yksikön ala. Sitä, että samalla termillä on samassa laissa ja lainkohdassa toisistaan poikkeavat sisällöt, ei voida pitää hyvänä lainsäädäntönä. Sinänsä KHO:n ratkaisun lopputulosta ei voitane pitää suurena yllätyksenä. Kun VYL:ssa puhutaan yksiköstä väliyhteisöä tarkoittavana ja kun puhutaan yksiköstä etuyhteystahona, on ilmauksen ”yksikkö” käyttöyhteys erilainen ja säännöstenkin tai niiden osien tarkoitus erilainen. Jos yksikkö etuyhteystahona olisi rajautunut sellaisiin yksiköihin, joita oikeudellisen muotonsa ja verotusasemansa vuoksi voidaan pitää väliyhteisöinä, olisi tämä kaventanut etuyhteystahon aluetta tavalla, jota lainsäätäjä tuskin on tarkoittanut, vaikka hallituksen esityksen teksti tältä osin on kieltämättä epätietoisuutta ja kysymyksiä herättävää. Sille, että KHO ei tällä kertaa tukeutunut hallituksen esityksessä lausuttuun, on olemassa perusteensa.

Hallituksen esityksen tekstien sijasta KHO tukeutuu ATAD:n sääntelyyn ja sen vaikutukseen tulkinnassa. KHO katsoo, että ATAD huomioon ottaen ilmaisua ”yksikkö”, kun on kysymys etuyhteydestä, ei tule tulkita suppeasti. ATAD meni siis hallituksen esityksen tekstien edelle, vaikka ATAD:hen nojautuva lopputulos onkin verovelvolliselle tässä tapauksessa epäedullisempi. Samalla tavalla, ehkä tätä ratkaisua selvemminkin korkein hallinto-oikeus on nojautunut ATAD:hen ratkaisussa KHO 2021:123. Siinä tulkintakysymyksensä oli se, millaisia eriä voidaan pitää korkojen vähennyskelpoisuutta rajoittavassa EVL 18 a §:ssä nettokorkomenoja laskettaessa huomioon otettavina korkoa vastaavina suorituksina. KHO katsoi, että kysymyksessä olevassa tapauksessa yhtiön korkojohdannaissopimuksen nojalla maksettavaksi tulevat suoritukset perustuvat sovittuun korkokantaan, nimellispääomaan ja ajan kulumiseen sekä floor-koron osalta preemioon. KHO totesi, että kun otetaan huomioon myös direktiivin tulkintavaikutus, näitä suorituksia on pidettävä korkoa vastaavina suorituksina, jotka ovat korvausta vieraasta pääomasta. Lainvalmisteluaineiston perusteella olisi voinut ehkä odottaa toisenlaista lopputulosta.

D Companyn jakaman osingon huomioon ottaminen verotuksessa

KHO:n ratkaisun toinen osio koskee D Companyn jakaman osingon käsittelyä A Yhteisön verotuksessa. D Company jakaa osinkoa C L.P:lle. Se samoin kuin B L.P. ovat läpivirtaavia yksiköitä. Tällöin A Yhteisön osuus D Companyn jakamasta osingosta tulee verotetuksi Suomessa osana A Yhteisön B L.P:stä saamaa tulo-osuutta. Kun A Yhteisön verotuksessa sen osuutta D Companyn tulosta pidetään väliyhteisötulona, on verotus muodostumassa tältä osin kaksinkertaiseksi.

VYL 4 §:n 2 momentin mukaan väliyhteisön osakkaan ulkomaisesta väliyhteisöstä saama osinko ja muu voitonjako on VYL 4 §:n 2 momentin mukaan veronalaista tuloa vain siltä osin kuin se ylittää määrän, joka on samana vuonna tai viitenä edellisenä verovuonna luettu tämän osakkaan veronalaiseksi tuloksi. Säännös koskee tilannetta, jossa osinko saadaan väliyhteisöstä suoraan. A Yhteisö ei saanut osinkoa D Companystä. Sen sijaan se sai TVL 16 a §:n nojalla tulo-osuuden B L.P:stä, johon sisältyi D Companyn C L.P:lle jakamaa osinkoa ja tämän lisäksi A Yhteisön tuloksi luettiin VYL 4 §:n nojalla osuus väliyhteisöksi katsotun D Companyn tulosta.

Jos D Company jakaa osinkoa, A Yhteisön B L.P:stä saamaa tulo-osuus sisältää tosiasiallisesti D Companyn jakamaa osinkoa. Kun tilanne ei ole VYL 4 §:n 2 momentin sanamuodon mukainen, ei säännös lähtökohtaisesti näyttäisi soveltuvan tilanteeseen. Tällainen lopputulos on kuitenkin ongelmallinen. VYL:n tarkoituksena ei ole se, että väliyhteisötuloa verotetaan kahteen kertaan. VYL 4 §:n 2 momentin säännös on nimenomaan säädetty sen vuoksi, että väliyhteisön jakama osinko ei johtaisi tällaiseen lopputuloksen. Keskusverolautakunta oli kuitenkin esillä olevaa tapausta koskevassa ratkaisussaan päätynyt siihen, että sillä seikalla, että B L.P:stä saatu tulo-osuus voi tosiasiallisesti pitää sisällään myös väliyhteisöstä peräisin olevaa osinkoa, ei ole merkitystä.

KHO päätyi ratkaisussaan toisenlaiseen lopputulokseen. KHO katsoi, että VYL 4 §:n 2 momentista ilmenevää periaatetta oli sovellettava myös A:lle vahvistettavaan osuuteen B L.P:n tulosta. Tämän vuoksi A Yhteisön osuus B L.P:n tuloon, siltä osin kuin se muodostui välillisesti D Companyn jakamasta osingosta, oli A:n Yhteisön veronalaista tuloa vain siltä osin kuin se ylitti määrän, joka D Companyn tulosta oli samana tai viitenä edellisenä verovuonna luettu A:n väliyhteisötuloksi.

Arviointia

Jos D Companyn jakamaa osinkoa ei otettaisi millään tavalla huomioon A Yhteisön väliyhteisötulon verotuksessa, olisi tällainen lopputulos yleisesti VYL:n ja ja erityisesti 4 §:n 2 momentin tarkoituksen vastainen, koska lain tarkoituksena ei ole synnyttää kaksinkertaista verotusta. Toisaalta VYL 4 §:n 2 momentin sanamuoto on varsin selkeä. Tämän vuoksi lain tarkoituksen mukaiseen lopputulokseen päätymistä esillä olleen kaltaisessa omistusrakenteessa ei suinkaan voida pitää ennalta arvioiden selvänä.

KHO ratkaisi tämän ongelman tukeutumalla tulokäsitteeseen liittyvään periaatteeseen. KHO toteaa ratkaisussaan, että tuloverojärjestelmän yleinen periaate on, että sama rahanarvoinen etuus luetaan vain kerran verovelvollisen veronalaiseen tuloon. Tämä periaate on ollut selvästi esillä TVL:n mukaisessa luonnollisen henkilön verotusta koskeneissa ratkaisuissa KHO 2018:37 ja KHO 2020:120. KHO katsoi, että tämä periaate tulee ottaa huomioon myös väliyhteisötulon verotuksessa. Kun D Companyn tulos otetaan huomioon A Yhteisön väliyhteisötulona, tulee D Companyn jakama osinko ottaa huomioon VYL 4 §:n 2 momentista ilmenevällä tavalla laskettaessa kuinka suuri on A Yhteisön veronalainen tulo-osuus B L.P:n tulosta.