Uudet yrityskokorajat

Eduskunta on hyväksynyt kirjanpitolakia koskevat muutokset 22.10.2024. Uusien yrityskokorajojen lisäksi lakimuutoksella täsmennettiin kokorajamääritelmien tulkintaa sekä kestävyysraportointivelvollisten määritelmiä.

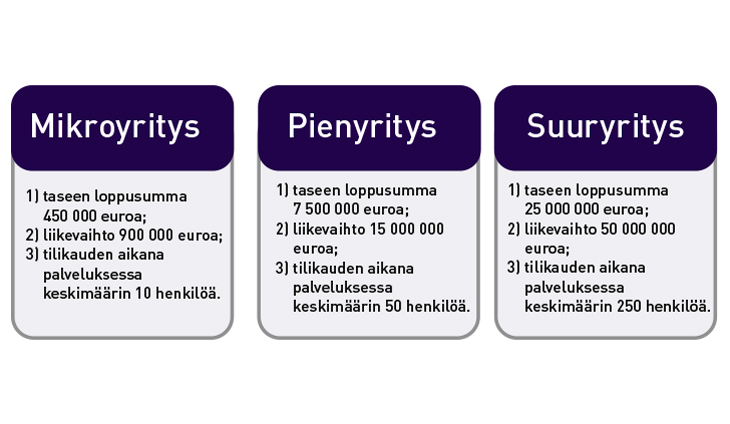

Yrityskokorajat

Yrityskokojen päivittäminen on osana hanketta, jonka tarkoituksena on vähentää yritysten hallinnollista taakkaa 25 % EU:n pitkän aikavälin kilpailukyvyn ylläpitämiseksi. Mikro- ja pienyritysten raja-arvojen nosto mahdollistaa suuremmalle yritysjoukolle vaihtoehdon hyödyntää tilinpäätöksen laadinnassa pien- ja mikroyritysasetusta kirjanpitoasetuksen sijaan sekä mahdollisuuden mukauttaa suunnitelman mukaiset poistonsa vastaamaan elinkeinoverolain mukaisia poistoja. Kokorajoilla on vaikutusta myös konsernitilinpäätöksen ja kestävyysraportoinnin laatimisvelvollisuutta tarkastellessa.

Lakiesityksen mukaan kymmenen vuoden aikana 1.1.2013–31.3.2023 kumulatiivinen inflaatio oli euroalueella 24,3 prosenttia ja kaikissa jäsenvaltioissa 27,2 prosenttia. Tämän pohjalta kokorajoja nostettiin noin 25 % ylöspäin, kuitenkin selkeyden vuoksi tasasummiin pyöristäen. Uusia kokorajoja voidaan soveltaa 1.1. 2024 tai sen jälkeen alkaneisiin tilikausiin.

Yllä olevista raja-arvoista saa sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyä enintään yksi tilinpäätöspäivänä.

Keskikokoinen yritys on kirjanpitovelvollinen, joka ei ole mikroyritys eikä pienyritys ja jolla sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyy enintään yksi suuryritykseen tarkoitetusta raja-arvosta. Aiemmin keskisuuren yrityksen määritelmä ei sisältänyt tarkentavaa lausetta joka ei ole mikroyritys eikä pienyritys. Yrityksen täyttäessä samaan aikaan pienen ja keskisuuren yrityksen määritelmän oltiin hankalassa tulkintatilanteessa – kumman kokoluokan säännöksiä sovelletaan? Kilan antoi aiemmin lausunnon 2024/2070 Pienyritystä ja keskisuurta yritystä koskevien määritelmien keskinäisestä suhteesta, jonka mukaan keskisuuren yrityksen määritelmän täyttävä yhtiö ei voisi soveltaa pienyrityksille tarkoitettuja huojennussäännöksiä. Nyt kun lain määritelmää on tarkennettu, samanaikaisesti kaksi kokorajaa täyttävä yritys tulkitaan pienyritykseksi.

Pien- ja suurkonsernin kokorajojen määritelmiin saatiin myös muutoksia. Raja-arvoja voi nyt tarkastella pohjautuen joko emoyrityksen tilinpäätöspäivän konsernitilinpäätökseen, jota laadittaessa on tehty KPL 6 luvussa tarkoitetut eliminoinnit tai konserniyritysten yhteenlaskettujen lukuihin emoyrityksen tilinpäätöspäivänä. Lisäksi jälkimmäistä laskentatapaa käytettäessä saadaan korottaa kirjanpitolaissa kerrottuja pien- ja suuryrityksen raja-arvoja 20 prosentilla.