Lyhyt oppimäärä palkkojen jaksotukseen

Lomapalkkavelka

Lomapalkkavelka

Lomapalkkavelka voidaan laskea monella eri tavalla. Varsinkin suuremmissa työntekijämäärissä tilikauden kuluessa tehty lomapalkka-arvio on syytä varmistaa. Eli vaikka arvio olisi tehty oikein ja kaudelta kertyvä velka olisi oikein, on olemassa tapahtumia, jotka muuttavat noita summia. Näitä ovat esimerkiksi työsuhteen päättymiseen liittyvät muutokset, työsuhteen kestoon liittyvät summaoikaisut sekä esimerkiksi palkattomilta vapailta (vanhempainvapaat, sairauslomat) kertyvät palkat.

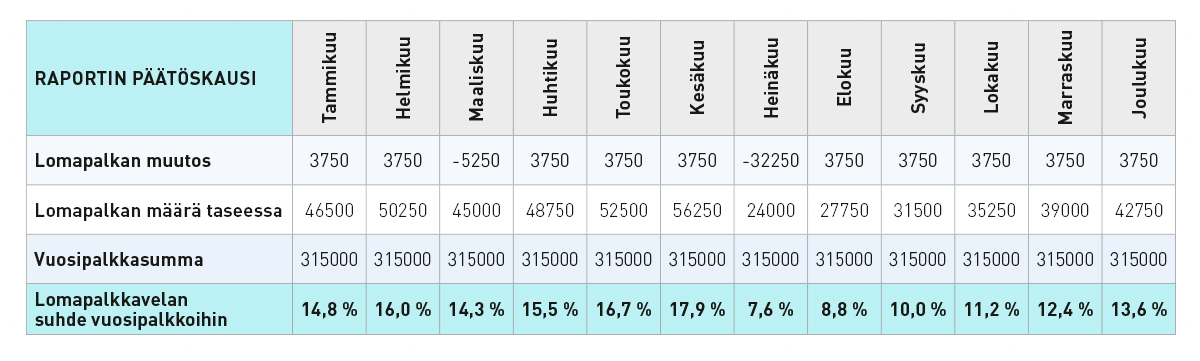

Lomapalkkavelan määrä verrattuna yrityksen normaaliin palkkasummaan tilinpäätöksessä voidaan tehdä usein tietynlaisella laskelmalla nimenomaan sen osalta, milloin yrityksen tilikausi päättyy. Oheisessa laskelmassa on kerrottu, kuinka paljon lomapalkkavelka voisi normaalitilanteissa olla. Taulukossa on verrattu kuukausittain sitä, minkä verran lomapalkkavelan määrä on verrattuna vuoden kokonaispalkkoihin. Henkilöstön talviloma on tässä tapauksessa maaliskuussa ja kesäloma heinäkuussa. Loma-ajan palkka ja lomaraha maksetaan lomakuukauden aikana. Esimerkissä on kokonaiskuukausipalkka 25 000 euroa. Esimerkin luvut ovat laskennallisia noilla summilla ja vain prosentti on se, jota käytetään vertailuun.

Seuraavalla tai edeltävällä kuukaudella maksettava palkka

Työehtosopimuksissa tai yrityksen muissa sopimuksissa voidaan sopia siitä, että palkka maksetaan joko etukäteen tai jälkikäteen verrattuna ansainta-aikaan. Myös osa lisistä voidaan maksaa jälkikäteen. Näiden palkkojen jaksotus on huolehdittava oikealle tilikaudelle. Niiden merkitys voi olla hyvinkin suuri.

Irtisanomisajan palkka

Mikäli yrityksessä on tapahtunut irtisanomisia ja työvelvoite on päättynyt, on irtisanomisajan palkka jaksotettava. Myös tilikauden jälkeen tapahtuneet irtisanomiset ilman työvelvoitetta on jaksotettava, mikäli ne ovat tiedossa tilinpäätöksen laatimishetkellä. Nämä on syytä selvittää yritykseltä ja johdolta.

Työaikapankissa oleva palkka

Työaikapankeissa, olivatpa ne sitten järjestelmässä tai ”ruutupapereilla”, voi yksittäisillä henkilöillä olla suuriakin määriä tunteja. Näitä voivat olla ihan tavalliset tunnit, joita pidetään sitten kesälomien yhteydessä tai sitten säästövapaat, joita halutaan pitää esimerkiksi eläkkeelle jäädessä. ikävä kyllä työaikapankkeihin saatetaan säilöä tunteja myös silloin, kun jonkun henkilön ansiotaso ei jonakin vuonna saa olla suuri esimerkiksi opinto- ja asumistukien takia.