Yrityksen veroilmoitus ja tilinpäätöksen rekisteröinti myöhässä

Toisinaan käy niin, että hyvistä aikeista huolimatta veroilmoitus ja tilinpäätöksen rekisteröinti ovat myöhässä ja valmistuvat vasta aikarajojensa jälkeen. Syynä voi olla asiakkaan toiminnassa olleet puutteet, joiden takia tilinpäätöksen laatimiseen tarvittavia tietoja ei ole ollut saatavilla tarvittavassa aikataulussa. Toisinaan taas tilinpäätöksen ja veroilmoituksen laatijan liiallinen työtaakka tai terveydentila voi viivästyttää prosessia. Ihan harvinaista ei liene sekään, että pienessä yrityksessä vain kerran vuodessa tehty kirjanpito ja tilinpäätös on jäänyt yrittäjältä täysin unholaan ja asiaan herätään vasta siinä kohtaa, kun verohallinto lähettää muistutustaan. Miten toimitaan, kun ilmoitukset on tehtävä myöhässä ja mitkä ovat niiden seuraamusmaksut?

Veroilmoitus

Eräpäivät Veroilmoituksen eräpäivät vaihtelevat yhtiömuodoittain. Lain verotusmenettelystä (VML) 8 § mukaan Verohallinto antaa tarkemmat määräykset veroilmoituksen antamisajankohdasta. Päivämäärät annetaan vuosittain ja ne löytyvät Verohallinnon päätös veroilmoituksen ja kiinteistötietojen ilmoituksen antamisesta -nimiseltä päätösjulkaisulta.

Toiminimen sekä henkilöyhtiöiden osalta murretut tilikaudet voivat aiheuttaa sekaannusta. Esimerkiksi avoimen yhtiön tilikauden päättyessä 31.1.2022, veroilmoitus jätetään vasta 3.4.2023 mennessä. Harmia veroilmoitusten osalta aiheuttavat myös lopetustilanteet kyseisissä yhtiömuodoissa. Esimerkiksi keväällä 2023 lopetettu toiminimi saadaan kyllä muuten pakettiin ja asiakassuhde päätökseen, mutta veroilmoitusta emme saa lähetettyä Verohallinnolle ennen kuin uusi veroilmoitus aukeaa tammikuussa 2024.

Verovelvollisella on mahdollisuus hakea jatkoaikaa veroilmoituksen jättöajalleen. Hakemus täytetään OmaVerossa. Kokemukset siitä, kuinka herkästi jatkoaikaa myönnetään milläkin perusteella vaihtelevat. Mikäli jatkoaika myönnetään, on se tyypillisesti muutamia viikkoja.

Myöhästymismaksu

Mikäli veroilmoitus annetaan myöhässä, mutta kuitenkin ennen verovelvollisen verotuksen päättymistä, Verohallinto määrää verovelvolliselle veronkorotuksen sijasta myöhästymismaksun. Sama pätee myös tilanteessa, jossa verovelvollinen oma-aloitteisesti korjaa puutteellisen tai virheellisen veroilmoituksen ennen verotuksen päättymistä. Myöhästymismaksua ei kuitenkaan pääsääntöisesti määrätä, mikäli verovelvollinen on jättänyt veroilmoituksessaan ilmoittamatta tiedon vähennyksestä tai jokin muun verotuksessa verovelvollisen hyväksi vaikuttavan tiedon.

Seuraamusmaksun määrä on liikkeen- ja ammatinharjoittajalle 50 euroa ja muille yhtiömuodoille 100 euroa. VML 33 § mukaan myöhästymismaksu jätetään määräämättä, jos veroilmoituksen antaminen on viivästynyt verovelvollisesta riippumattomasta syystä, laiminlyönti on vähäinen tai laiminlyönnille on pätevä syy tai muu erityinen syy. Pätevänä syynä voidaan pitää esimerkiksi äkillistä sairautta tai muuta ylivoimaista estettä. Työkiireitä tai lomaa ei ole katsottu päteväksi syyksi. Myöhästymismaksua ei saa vähentää tuloverotuksessa. Mikäli yhtiössä on käynnissä verotarkastus ja sen aikana havaitaan virheitä tai puutteita veroilmoituksella, katsotaan veroilmoituksen korjauksen olevan viranomaislähtöistä, vaikka korjaus tehtäisiin ennen verotuksen päättymistä. Tällöin määrätään veronkorotus.

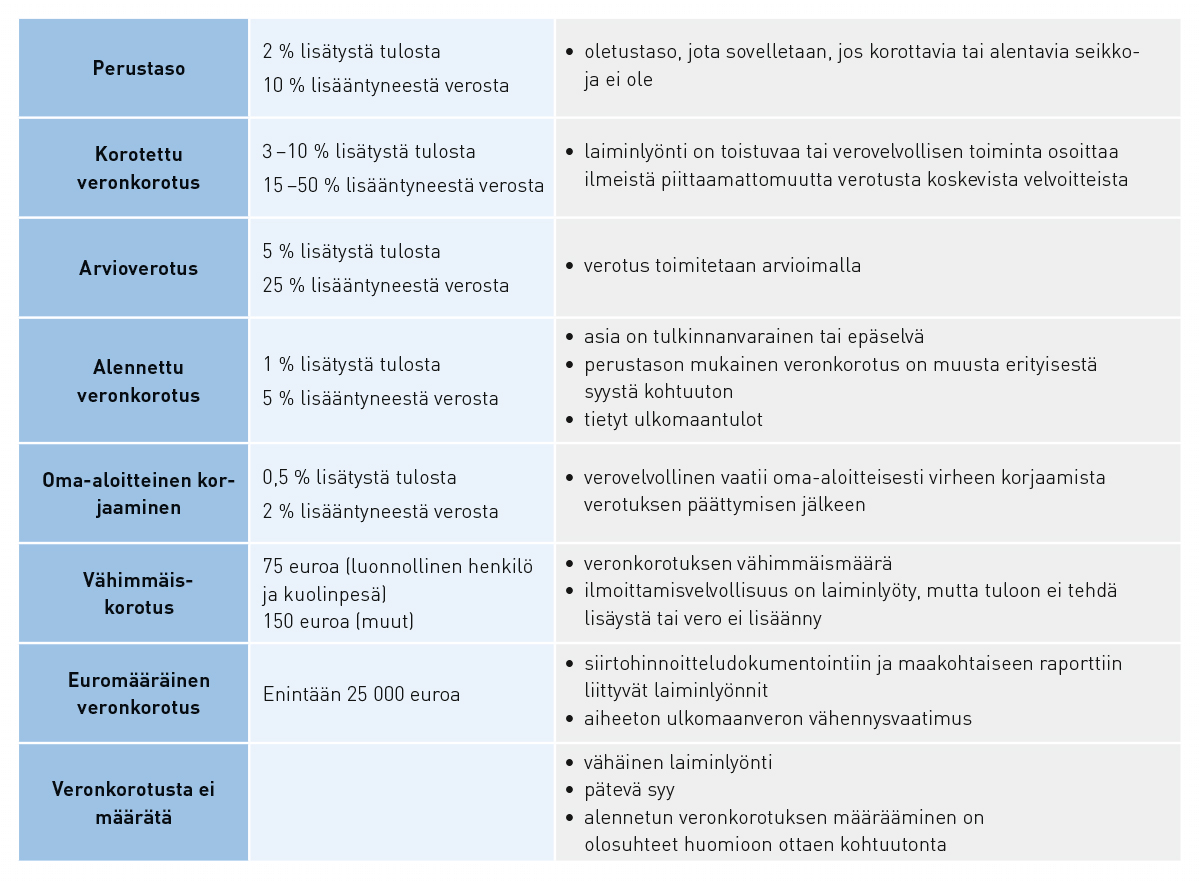

Seuraamusmaksut tuloverotuksesta. (Lähde: Verohallinnon ohje, kohta 3.2.1)

On tärkeää huomioida, että tässä asiayhteydessä veroilmoituksella tarkoitetaan paitsi itse päälomaketta, myös osaa liitelomakkeista. Esimerkiksi osakeyhtiön liitelomakkeella 7A annettava erittely yhteisön henkilökohtaisen tulolähteen tuloksesta katsotaan veroilmoitukseksi, mutta liitelomake 62 eli erittely varauksista, arvonmuutoksista ja kuluvan käyttöomaisuuden poistoista ei sitä ole. Tarkempia tietoja aiheesta löytyy Verohallinnon syventävästä ohjeesta Seuraamusmaksut tuloverotuksessa.

Veronkorotus ja arvioverotus

Mikäli veroilmoitus annetaan niin myöhään, että yhtiön verotus on jo päättynyt, määrätään tästä veronkorotus. Käytännössä tällaisessa tilanteessa verotus on toimitettu arvioverotuksella, jota voidaan kuitenkin oikaista antamalla veroilmoitus. Tällöin Verohallinto kumoaa aiemman arvioverotuksen ja toimittaa verotuksen annettujen tietojen pohjalta. Lisäksi aiemmin arvioverotuksen pohjalta laskettu veronkorotus kumoutuu ja veronkorotus määräytyy uudelleen lasketun tulon pohjalta.

Oikaisuvaatimuksen voi tehdä OmaVerossa ja se tulee tehdä viimeistään kolmen vuoden kuluessa verovuoden päättymistä seuraavan vuoden alusta. Esimerkiksi verovuoden 2022 oikaisuvaatimus pitää olla perillä viimeistään 31.12.2025. Oikaisuvaatimusten käsittelyaika on usein pitkähkö. Tätä kirjoitusta laatiessa Verohallinto ilmoittaa, että 90 prosenttia osakeyhtiöiden oikaisuvaatimuksista käsitellään 10 kuukauden aikarajan sisällä. Oikaisuvaateen laatiminen ei keskeytä aiemmin maksuunpantujen verojen erääntymistä. Tarvittaessa veroihin voi hakea maksujärjestelyä tai veron ulosoton kieltoa.

Toisinaan veroilmoitusta on tarpeen jälkikäteen korjata ja korjaustoimenpide saattaa laukaista veronkorotuksen. Veronkorotussääntelyn lähtökohtana on, että veronkorotuksen määrä perustuu laiminlyönnin taloudelliseen vakavuuteen. Näin ollen esimerkiksi tahaton inhimillinen virhe ei oikeuta sanktion keventämiseen. Veronkorotus määrätään lisääntyneen tulon tai veron pohjalta. VML 32 a§ säätelee lisättyyn tuloon ja VML 32 b§ lisääntyneen veroon sovellettavista veronkorotusprosenteista. Prosentit ovat samat kaikille yhtiömuodoille. Veronkorotuksille ei ole määritelty euromääräistä kattoa. Mikäli verovelvollinen korjaa oma-aloitteisesti aiempaa veroilmoitustaan verotuksen päättymisen jälkeen oikaisuvaatimuksen kautta, on veronkorotus alhaisempi.

Veronkorotus lasketaan ensisijaisesti lisätyn tulon perusteella. Lisätyllä tulolla tarkoitetaan veroilmoituksesta poikettaessa tai verotusta oikaistaessa verotettavaan tuloon lisättävää määrää. Tyypillisesti lisätty tulo muodostuu ilmoittamatta jääneestä tuloerästä tai aiheettomasta vähennyksestä.

Laskentapohjana käytetään lisääntyneen veron määrää, jos verovelvollisen tuloon ei tehdä lisäystä. Näin voi olla lähinnä silloin, kun verovelvolliselta evätään aiheeton verosta tehtävä vähennys, tai tulo on ilmoitettu vääränä tulolajina. Esimerkiksi henkilöverotuksessa aiheeton kotitalousvähennys tai pääomatulona ilmoitettu ansiotulo johtaisivat veronkorotuksen laskentaan lisääntyneen veron määrästä.

Verotuksen päättymisajankohta

Verotuksen päättymisajankohta on yksilöllinen ja se on merkitty verotuspäätökseen. Verotus päättyy kuitenkin viimeistään 10 kuukautta tilikauden viimeisen kalenterikuukauden päättymisen jälkeen. Jäännösveron eräpäivä on verotuksen päättymiskuukautta seuraavan toisen kuukauden 2. päivä.

Tilinpäätöksen rekisteröinti

Useimpien yritysten täytyy ilmoittaa tilinpäätöksensä kaupparekisteriin. Asunto-osakeyhtiö, asumisoikeusyhdistys, asunto-osuuskunta ja keskinäinen kiinteistöosakeyhtiö on kuitenkin vapautettu täysin ilmoittamisvelvollisuudesta. Toiminimen ja yhdistysten osalta ilmoitus on tehtävä vain, jos seuraavista raja-arvoista päättyneellä ja sitä välittömästi edeltäneenä tilikaudella täyttyy vähintään kaksi: liikevaihto 12 M€, tase 6 M€ ja palveluksessa keskimäärin 50 henkilöä. Henkilöyhtiöiden eli avoimen ja kommandiittiyhtiön osalta ilmoitus on tehtävä vain, kun joku kolmesta seuraavasta täyttyy:

1) avoimessa yhtiössä yhtiömiehenä tai kommandiittiyhtiössä vastuunalaisena yhtiömiehenä on osakeyhtiö

2) yhtiömiehenä tai vastuunalaisena yhtiömiehenä on avoin yhtiö tai kommandiittiyhtiö, jonka vastuunalainen yhtiömies osakeyhtiö

3) kun seuraavista raja-arvoista päättyneellä ja sitä välittömästi edeltäneenä tilikaudella täyttyy vähintään kaksi: liikevaihto 12 M€, tase 6 M€ ja palveluksessa keskimäärin 50 henkilöä.

Ilmoittaminen

Osakeyhtiö, osuuskunta, osuuspankki ja säästöpankki sekä keskinäinen vakuutusyhtiö voivat hoitaa tilinpäätöksen ilmoittamisvelvollisuutensa veroilmoittamisen yhteydessä antamalla julkaistavaksi tarkoitetun tilinpäätöksen veroilmoituksen liitteenä. Tällöin Verohallinto välittää noin viikossa edelleen tilinpäätöksen PRH:lle rekisteröintiä varten. Verohallinnon kautta tilinpäätöksen voi välittää PRH:lle veroilmoituksen annon jälkeenkin siihen saakka, kunnes verovuoden päättymisestä on kulunut 10 kuukautta.

Osakeyhtiö voi myös ilmoittaa tilinpäätöksensä IXBRL-muodossa. Tällöin osakeyhtiö voi ilmoittaa tilinpäätöksensä ensin kaupparekisteriin, josta se välitetään edelleen myös Verohallinnolle, mikäli veroilmoituksen määräaika ei ole vielä umpeutunut. Ilmoituksen voi tehdä myös YTJ:n nettipalvelussa tai paperilomakkeella. Tilinpäätöksen tulee olla vahvistettu. Ilmoitus tulee antaa kaupparekisteriin kahdeksan kuukauden kuluessa tilikauden päättymisestä.

Toiminimi ja yhdistys ilmoittavat tilinpäätöksensä YTJ:n nettipalvelun tai paperilomakkeen kautta. Aiemmin ilmoittaminen oli mahdollista myös sähköpostitse, mutta tämä vaihtoehto on poistunut 31.12.2022. Henkilöyhtiö voi lähtökohtaisesti myös käyttää YTJ:n nettipalvelua, mutta mikäli yhtiömies on yritys, yhteisö tai kuolinpesä, tulee ilmoittaminen tehdä paperilomakkeella. Ilmoitus tulee antaa kaupparekisteriin kuuden kuukauden kuluessa tilikauden päättymisestä.

PRH tekee tilinpäätöksen rekisteröinnistä merkinnän yrityksen kaupparekisteritietoihin.

Seuraamukset myöhässä olevasta ilmoituksesta

myöhässä olevasta ilmoituksesta

Tilinpäätöksen ilmoittaminen on maksutonta osakeyhtiöille ja osuuskunnille, kun se tehdään ajallaan ja muille yhtiömuodoille aina. Jos osakeyhtiön tai osuuskunnan ilmoitus on myöhässä, PRH lähettää yritykselle 85 euron käsittelymaksun. Tilinpäätös täytyy ilmoittaa myös silloin, kun yritystoiminta on keskeytetty.

Jos ilmoitusta ei huomauttamisesta huolimatta lähetetä, PRH voi velvoittaa yrityksen vastuuhenkilön ilmoittamaan tilinpäätöksen sakon uhalla. PRH voi myös määrätä osakeyhtiön tai osuuskunnan selvitystilaan tai poistaa sen kaupparekisteristä, mikäli tilinpäätöksen ilmoittaminen viivästyy yli vuoden tilikauden päättymisestä. Rekisteristä voidaan poistaa myös toimiva yritys, jolloin se ei enää voi harjoittaa yritystoimintaa.

Miten tilintarkastaja raportoi, kun a) veroilmoitus tehdään b) tilinpäätös laaditaan c) tilinpäätös rekisteröidään myöhässä?

Riitta Laine

Suomen Tilintarkastajat ry

a) Tilintarkastuksen kohteena ovat tilinpäätös, kirjanpito ja hallinto. Tarkastus kohdentuu tarkastettavalle tilikaudelle, joskin siinä huomioidaan jonkin verran alkaneen tilikaudenkin puolella tapahtuneita asioita. Huolimatta siitä, ehditäänkö tilintarkastuskertomus antaa ennen veroilmoituksen tekemistä vai ei, veroilmoitus ei ole tilintarkastuksen kohteena. Jotkut tilintarkastajat saattavat käydä veroilmoituksen läpi joko tuoreeltaan tai seuraavan tilikauden tarkastuksen yhteydessä, mutta veroilmoituksen oikeellisuudesta tai sen antamisen myöhästymisestä ei raportoida.

b) Tilintarkastuslain mukaan tilintarkastaja esittää tilintarkastuskertomuksessa huomautuksen, jos yhtiön vastuuvelvollinen on syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhtiötä kohtaan tai rikkonut yhtiötä koskevaa lakia taikka yhtiöjärjestystä tai yhtiösopimusta.

Jos tilinpäätös on laadittu myöhässä, tilintarkastaja antaa asiasta huomautuksen tilintarkastuskertomuksessa. Esimerkki huomautuksesta: Huomautuksena esitän, että tilinpäätös on laadittu ja allekirjoitettu 20.9.2022 eli kirjanpitolain 3:6 §:n mukaista tilinpäätöksen laatimisaikaa koskevaa säännöstä noudattamatta.

Teoriassa tilintarkastaja voi siis antaa huomautuksen, jos tilinpäätös on laadittu päivänkin liian myöhään. Käytännössä moni tilintarkastaja arvioi kuitenkin vallitsevia olosuhteita ja yhtiön ominaisuuksia sekä myöhästymisen pituutta ja tilinpäätöksen todennäköisiä käyttäjiä päättääkseen siitä, lisääkö tilintarkastuskertomukseen huomautuksen myöhässä laatimisesta.

c) Kunkin tilikauden tilintarkastus päättyy tilintarkastuskertomuksen laatimiseen ja kertomuksen luovuttamiseen yhtiölle. Tämän jälkeen tilinpäätös vahvistetaan yhtiökokouksessa ja rekisteröidään. Tarkastettavan tilikauden osalta tilintarkastajalla ei siis ole näkyvyyttä siihen, milloin tilinpäätös tullaan rekisteröimään.

Tilintarkastaja voi kuitenkin katsoa kaupparekisteriotteelta, milloin edellisen tilikauden tilinpäätös on rekisteröity, ja keskustella yhtiön johdon kanssa syistä rekisteröinnin mahdolliselle viivästymiselle. Tilintarkastaja ei kuitenkaan yleensä huomauta myöhästyneestä rekisteröinnistä tilintarkastuskertomuksellaan, ellei siihen ole erityisen painavaa syytä. Jos tilinpäätöksen rekisteröinti myöhästyy sen vuoksi, ettei yhtiökokousta ole pidetty yhtiöjärjestyksen mukaisesti, voi tilintarkastaja joissain tilanteissa antaa tilintarkastuskertomuksessa huomautuksen.

Sellaisista vähäisemmistä puutteista, jotka eivät nouse tilintarkastuskertomukseen, tilintarkastaja voi antaa tilintarkastuspöytäkirjan. Tilintarkastuspöytäkirja on tarkoitettu vain yhtiön johdon käyttöön eikä ole julkinen.