Uutta kirjanpitolakiin

Kirjanpitolainsäädännön uudistustyöryhmä luovutti mietintönsä työ- ja elinkeinoministeriölle 14.10.2014. Ministeriö on nyttemmin lähettänyt mietinnön laajalle lausuntokierrokselle, joka päättyy ensi tammikuun lopussa 2015. Työryhmän ehdotuksiin voi tutustua osoitteessa www.tem.fi/julkaisut. Uudet direktiiviperustaiset säännökset tulevat käyttöön 1.1.2016 ja sen jälkeen alkavilla tilikausilla.

Keskeinen osa työryhmän ehdotuksista liittyy EU:n parlamentin ja neuvoston 26.6.2013 antaman uuden tilinpäätösdirektiivin (2013/34/EU) voimaan saattamiseen. Direktiivi edellyttää, että sen mukaisia säännöksiä noudatetaan viimeistään 1.1.2016 alkavalla tilikaudella. Tämän mukaisesti työryhmä on tehnyt ehdotukset kirjanpitolain (1336/1997, jäljempänä KPL) sekä kirjanpitoasetuksen (1339/1997, jäljempänä KPA) ja muun KPL-liitännäisen lainsäädännön tarkistamisesta.

Pienten kirjanpitovelvollisten tilinpäätösvaatimukset erillisasetukseen

Merkittävä lakitekninen uudistusehdotus on, että pien- ja mikroyrityksiä koskevat säännökset tilinpäätöksen sisällöstä eli tuloslaskelman ja taseen nimikkeistä ja liitetiedoista erotettaisiin KPA:sta omaksi asetuksekseen. Uusi asetus kokoaisi yhteen kaikki ne seikat, joista on annettava tieto tällaisen yrityksen tilinpäätöksessä. Siten KPA ei enää koskisi näitä kirjanpitovelvollisia miltään osin. Tämä erottelu edesauttaisi työryhmän käsityksen mukaan tilinpäätösvaatimusten ymmärrettävyyttä pien- ja mikroyrityksissä.

Uusi erillisasetus kuvaisi osaltaan myös EU:n vaatimusta siitä, ettei jäsenvaltio saa asettaa kansallisesti muita kuin direktiivin sallimia velvoitteita pien- ja mikroyrityksen tilinpäätösinformaatiolle. Suomessa ne ilmenisivät mahdollisimman tyhjentävästi tästä asetuksesta ja vastaavasti nykyisen KPA:n soveltamisala supistuisi käsittämään muut kirjanpitovelvolliset kuin pien- ja mikroyritykset.

Ministeriöasetukset ehdotetaan kumottavaksi

Kirjanpitolainsäädännön rakennetta on tarkoitettu selkeyttämään myös työryhmän ehdotus siitä, että nykyiset ministeriöasetuksen tasoiset säännöstöt, jotka on annettu KPL:n valtuutussäännösten nojalla, kumotaan. Niiden kohteena olevia aihealueita koskevat säännökset siirrettäisiin päivitettyinä KPL:iin.

Direktiivin helpotukset laajasti käyttöön

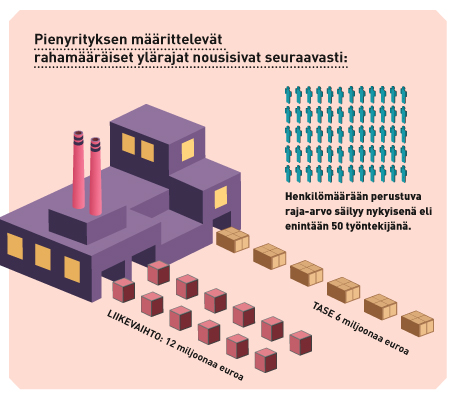

Tilinpäätöksen laadintaa pienyrityksessä helpotettaisiin ottamalla käyttöön direktiivin mahdollistamat poikkeukset mahdollisimman laajalti. Tämä tarkoittaa muun muassa, että pienyrityksen määrittelevät rahamääräiset ylärajat nousisivat seuraavasti:

- liikevaihto 12 miljoonaan euroon ja taseen loppusumma 6 miljoonaan euroon.

Toisaalta henkilömäärään perustuva raja-arvo säilyy nykyisenä eli enintään 50 työntekijänä.

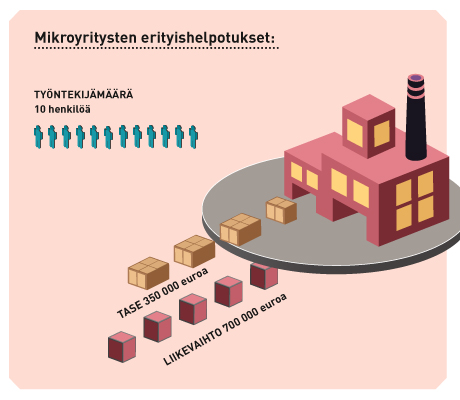

Niin ikään työryhmä esittää hyödynnettäväksi mahdollisuutta antaa erityisiä helpotuksia mikroyrityksille, jotka määrittelevät enimmäisrajat asetettaisiin direktiivin edellyttämällä tavalla seuraavasti:

- liikevaihto 700 000 euroa

- tase 350 000 euroa ja työntekijämäärä 50 henkilöä.

Direktiiviin perustuvan poikkeusäännöksen mukaisesti KPL 3:2 §:n yleissäännös lisätietojen antamisesta silloin, kun ne ovat tarpeen oikean ja riittävän kuvan turvaamiseksi, ei tulisi sovellettavaksi mikroyrityksissä. Uuden erillisasetuksen säännökset määrittelisivät direktiivin sallimalla tavalla tyhjentävästi mikroyrityksen tilinpäätösinformaatiota koskevat vaatimukset.

Lisäksi työryhmä ehdottaa uuteen pien- ja mikroyritysasetukseen lukuisia direktiiviperusteisia helpotuksia. Tilinpäätöksen laadintaa helpottamaan on tarkoitettu muun muassa se, ettei pien- ja mikroyritykseltä – toisin kuin suuremmilta kirjanpitovelvollisilta – vaadittaisi erittelyä pysyvien vastaavien muutoksista tilikauden aikana. Niin ikään erillisasetus sisältäisi tilinpäätöksen laatimisperiaatteista olettamasäännöksen, jonka myötä pien- ja mikroyrityksen olisi tarpeen eritellä liitetietona arvostus- ja jaksotusperiaatteensa vain silloin, kun ne poikkeavat tavanomaisesti noudatetuista.

Toisaalta oikean ja riittävän kuvan tavoite on perusteena sille, ettei tuloslaskelman julkistamisvelvoitteesta ole luovuttu työryhmäehdotuksessa, vaikka uusi direktiivi mahdollistaisikin tällaisen poikkeuksen tekemisen pien- ja mikroyritysten kohdalla. Kuitenkin niille sallittaisiin uusissakin säännöksissä nykyisen KPA:n tavoin tuloslaskelman ja taseen julkistaminen lyhennettyinä.

Liikkeenharjoittajan sekä mikroyhdistysten ja -säätiöiden erityishelpotukset

Vaikka suoriteperusteisuus kuuluu EU:n kirjanpito-oikeudessa osakeyhtiön keskeisiin tunnusmerkkeihin, ei ole estettä jo nyt KPL:ssa ammatinharjoittajille sallitun maksuperusteisuuden ulottamiselle myös liikkeenharjoittajiin. Ammatinharjoittajan tavoin liikkeenharjoittajan henkilökohtainen talous ei eriydy ansaintatoimintaan perustuvista vastuista. Siten liikkeestä tai ammatista laadittava tilinpäätös ei voi kuvata itsenäiseen erillisyhtiöön vertautuvaa taloudellisen kokonaisuuden varallisuusasemaa ja tulosta. Tällä perusteella työryhmä ehdottaa myös liikkeenharjoittajan vapauttamista tilinpäätöksen laatimisesta. Vapautuksen vastapainoksi liikkeenharjoittaja velvoitettaisiin pitämään kirjanpitoaan siten, että siitä on saatavissa verotusta varten tarpeelliset tiedot. Toisaalta on selvää, että liikkeenharjoittaja voisi tulevaisuudessakin laatia toiminnastaan täydellisen tilinpäätöksen silloin, kun hän pitää sitä tarkoituksenmukaisena esimerkiksi ulkopuolisen rahoituksen saamiseksi toimintaan.

Maksuperusteinen tilinpäätös tulisi työryhmäehdotuksen toteuttamisen myötä mahdolliseksi vaihtoehdoksi myös mikroluokkaan kuuluville säätiöille ja yhdistyksille. Toisin kuin liiketoiminnallisissa yrityksissä, on yhdistysten ja säätiöiden ansainta takasijaisessa asemassa niiden varsinaiseen toimintaan nähden. Mikroyhdistysten ja -säätiöiden kirjanpidollisen osaamisen ja resursseihin nähden mietinnössä pidetään perusteltuna sallia niille kirjanpitoteknisesti yksinkertaisen maksuperusteisen tilinpäätöksen laatiminen.

Olennaisuusperiaate täsmentämään oikean ja riittävän kuvan vaatimusta

Nykyiseen KPL:iin ei sisälly säännöstä olennaisuusperiaatteesta, se kuitenkin kuuluu kirjanpitokäytännön keskeisiin periaatteisiin ja siihen viitataan toistuvasti myös kirjanpitolautakunnan kannanotoissa. Olennaisuusperiaate on kuitenkin otettu uuteen direktiiviin tilinpäätösperiaatteeksi, joten KPL:ia on tarkistettava tältä osin.

Työryhmä korostaa periaatteen merkitystä asettamalla sen täydentämään KPL 3:2 §:n oikean ja riittävän kuvan antamisvelvoitetta. Siten tilinpäätöksen laatimisessa tulisi antaa erityistä painoarvoa sellaisten seikkojen esittämiselle, jotka ovat merkityksellisiä oikealle ja riittävälle kuvalle. On arvioitava, olisiko tietyllä tiedolla, joka on jäänyt esittämättä tai esitetty väärän sisältöisenä, ollut merkitystä tilinpäätösinformaatiota ymmärtävälle henkilölle.

Olennaisuusperiaate ei kuitenkaan tarkoita miltään osin poikkeusta kirjanpidon kattavuuteen. Kuten direktiivin johdannossakin korostetaan, olennaisuusperiaate ei saa vaikuttaa kansallisiin velvoitteisiin pitää liiketoimet ja taloudellisen aseman osoittavaa täydellistä kirjanpitoa. Kaikki kirjanpitovelvollista koskevat liiketapahtumat ja muut sen taloudellista tulosta ja asemaa koskevat seikat on siten merkittävä kirjanpitoon poikkeuksetta nykylaissakin edellytetyllä tavalla.

Työryhmän ehdottama uusi säännös olennaisuusperiaatteesta suhteutuu kirjanpitovelvollisen kokoon ja sen harjoittaman liiketoiminnan laajuuteen ja luonteeseen. Esimerkiksi ei ole yleispätevästi nimettävissä tiettyä euromääräistä rajaa, jota vähäarvoisemmat tapahtumat olisivat aina epäolennaisia kaikissa kirjanpitovelvollisissa. Myös tämä vastaa työryhmän käsityksen mukaan vallitsevaa tulkintaa hyvästä kirjanpitotavasta.

Vaatimukset kirjanpitomenetelmille teknologianeutraaleiksi

Työryhmä esittää, että kirjanpitoteknologisten ratkaisujen yksityiskohtaisesta sääntelystä tulisi luopua. Nykyiset ministeriöasetukset kirjanpitotekniikasta kumottaisiin ja tarpeelliset vaatimukset siirrettäisiin KPL:n 2 lukuun siten tarkistettuina, että ne pätevät kirjanpitojärjestelmän teknologiasta riippumatta.

Liitetiedolle tositteen kaltainen vaatimus todennettavuudesta

Uudeksi vaatimukseksi mietinnössä ehdotetaan, että tilinpäätöksen liitetietojen perustana olevia laskelmia ja asiakirjoja käsiteltäisiin ja säilytettäisiin tositteiden kaltaisina liitetietotositteina. Tällä tavalla varmistettaisiin tilinpäätösten tarkastettavuus ja kirjausketjun kattavuus myös liitetietojen osalta. Tämä on työryhmän mukaan tarpeen ottaen huomioon, että liitetietojen tehtävä oikean ja riittävän kuvan varmistamisessa on entisestään korostunut.

Audit trail -vaatimus nykyistä kattavammaksi

Kirjausketjun määrittelyä selkeytetään työryhmäehdotuksessa. Audit trail -vaatimus ulotettaisiin myös veroilmoituksiin ja muihin kirjanpidon perusteella säännöllisesti annettaviin viranomaisraportteihin.

Selkeämmällä ja tarkemmalla vaatimuksella kirjausketjusta korvattaisiin nykyiset yksityiskohtaiset säännökset kirjanpitojärjestelmän teknisestä toteutuksesta. Ulottamalla kirjausketjuvaatimus tilinpäätöksestä myös viranomaisilmoituksiin varmistettaisiin, että tarkastettavuus säilyy myös näiden osalta. Tällä tavalla vältettäisiin myös ongelmatilanteita, joissa kauden aikaisempien kirjausten muuttaminen vaikeuttaa tarkastettavuutta ja kirjausketjun seurantaa.

Ei enää pakollista tasekirjaa

Paperimuotoisen tasekirjan vaatimuksesta luovuttaisiin. Sen sijaan mietinnössä ehdotetaan säädettäväksi luettelosta kirjanpidoista ja aineistoista, johon ulotetaan itse tilinpäätöksen laatimisen kanssa samankaltainen laaja vastuu luotettavan säilyttämisen järjestämisestä. Tällä tavalla varmistettaisiin, että kirjanpito on tarkasteltavissa ja tarkastettavissa myös kauden jälkeen.

Työryhmä ehdottaa myös, että kirjanpitoaineistojen säilytykseen ja käsittelyyn liittyvistä teknisen muodon ja maantieteelliseen sijaintiin kytkeytyvistä yksityiskohtaisista velvoitteista luovutaan. Sen sijaan yritykset velvoitettaisiin siihen, että kirjanpitoja ja aineistoja pystytään tarkastelemaan selväkielisessä muodossa Suomesta käsin ilman aiheetonta viivettä.

Kirjausketjun säilymistä kaikissa olosuhteissa korostetaan työryhmäehdotuksissa, samoin kuin kirjanpitovelvollisen vastuuta kirjanpitojen ja aineistojen huolellisesta käsittelystä ja säilytyksestä. Tämä on tarpeen, jottei laki muodostaisi estettä automatisoidulle ja tehokkaalle tietojenkäsittelylle ja sähköiselle tiedonsiirrolle. Samalla kuitenkin kirjanpitoaineistojen tarkastettavuus ja tarkasteltavuus kohenisi, mikä edesauttaisi harmaan talouden torjuntaa.

Konsernitilinpäätösvelvoite poistuu pien- ja mikroyrityksiltä

Nykyisen OYL 8:9.2 §:n 2 momentin nojalla konsernitilinpäätös pitää laatia emoyhtiössä silloin, kun se jakaa varoja omistajilleen osinkoina tai muulla osakeyhtiölain 13 luvussa tarkoitetulla tavalla. Vaikkei konsernin taloustilanne olekaan muodollisesti varojenjaon kriteeri, voi sillä olla merkitystä niin jakopäätöstä tehtäessä kuin mahdollisessa päätöksen jälkikäteisessä arvioinnissa. Vastaava velvoite on säädetty emo-osuuskunnalle osuuskuntalaissa. Koska OYL on erityislaki, mainittu 8:9.2 § syrjäyttää KPL 6:1.3 §:n voimassaolevan huojennussäännöksen pienyrityksille.

Uusi direktiivi kuitenkin velvoittaa jäsenvaltiot vapauttamaan pienosakeyhtiöt konsernitilinpäätöksen laatimisvelvoitteesta, joten direktiiviä ankarampaa 8:9.2 §:ää ei ole työryhmän käsityksen mukaan mahdollista pysyttää OYL:ssa pienyhtiöiden osalta. Toisaalta – vaikka uusi tilinpäätösdirektiivi ei välittömästi koske osuuskuntia – konsernitilinpäätösvelvoite ehdotetaan poistettavaksi myös pienosuuskunnilta, jotteivät ne poikkeaisi tässä suhteessa pienosakeyhtiöistä.

IFRS-perustainen tilinpäätöskäsittely

Uuden direktiivin kohteena on erityisesti pienyritysten tilinpäätössääntelyn keventäminen. Niitä suurempien kirjanpitovelvollisten toimintaa puolestaan helpotetaan työryhmäehdotuksessa muun muassa sallimalla EU:n hyväksymien IFRS-standardien välitön soveltaminen pörssiarvopaperien ja muiden rahoitusvälineiden sekä sijoituskiinteistöjen arvostamisessa, vaikkei asianomainen kirjanpitovelvollinen muuten laatisi tilinpäätöstään KPL 7a luvun tarkoittamalla tavalla standardiperusteisesti. Vastaavanlaista helpotusta työryhmä esittää myös rahoitusleasingsopimusten tilinpäätöskäsittelyyn.

Uusi kirjanpitolaki puhuttaa

Taloushallintoliitto seuraa tiiviisti kirjapitolain uudistusta. Liitto tiedottaa aiheesta aktiivisesti verkkosivuilla ja uutiskirjeissä. Voit tilata uutiskirjeen liiton kotisivuilta.

Uudistuvasta kirjapitolainsäädännöstä on myös tulossa koulutusta sekä verkkokursseina että lähiopetuksena.

Lisätietoja löydät liiton verkkosivuilta www.taloushallintoliitto.fi.

Tilisanomat 6/14 printtilehden sivuille oli artikkelin yhteyteen päässyt virheellinen kirjoittajakuva. Toimitus pahoittelee tapahtunutta virhettä.