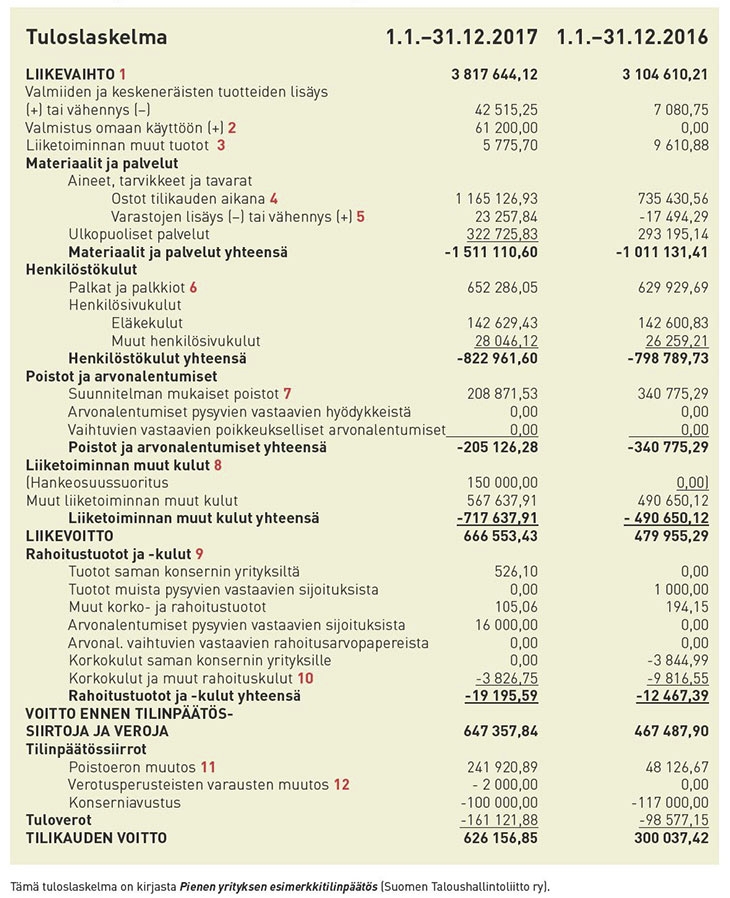

Tilinpäätöksen joustokohdat

1. Liikevaihto

a. Hyödykkeen toimituspäivä ratkaisee. Jos toimitat ennen tilinpäätöstä, kate tuloutuu. Jos et toimita ennen tilinpäätöstä, tuote on varastossa hankintamenoon. Huom. et saa kikkailla laskutuspäivällä.

b. Ns. osatuloutuksen käyttöönotto tai siitä luopuminen.

2. Valmistus omaan käyttöön

a. Kehittämismenojen aktivointi. Voit jättää kulut alkuperäisille kulutileille ja tehdä vastakirjauksen valmistus omaan käyttöön -tilille. Lue lisää: Tutkimus ja kehittämismenojen käsittely kirjanpidossa. Tilisanomat 3/2017

b. Omaan käyttöön valmistus. Voit harkita, otatko hankintamenoon välittömät kulut vai myös välilliset kulut ja mahdollisesti korot. Jos valmistat omaan käyttöösi tuotantokoneita tai muita laitteita, valmistuksen kustannukset on pakko aktivoida.

3. Liiketoiminnan muut tuotot

Sijoituskiinteistöjen käyvän arvon kirjaus. Huom. tästä ei synny verotettavaa tuloa. Kirjataan omalle riville Liiketoiminnan muut tuotot -rivin alle: Käyvän arvon muutos (KILA 1949 / 2016). Lue lisää: Sijoituskiinteistöjen käypään arvoon kirjaaminen. Tilisanomat 5/2016

4. Ostot tilikauden aikana

Oston ajankohta ei vaikuta. Myyntituotteiden ja raaka-aineiden oston ajankohta ei vaikuta tulokseen varaston muutoksen takia.

5. Varastojen lisäys tai vähennys

Arvostusperiaate FIFO, LIFO, keskihinta vai muu. Voit vaikuttaa tulokseen vaihtamalla arvostusperiaatetta, mutta tämän on oltava pitkän ajan ratkaisu. Voit vaikuttaa sillä, otatko hankintamenoon välittömät kulut, välilliset kulut ja korot. Huom. liitetiedot. Lue lisää: Miten tilinpäätökseen saadaan varastolle oikea arvo? Tilisanomat 1/2016

6. Palkat ja palkkiot

Omistajayrittäjän palkka. Jos omistajayrittäjä luopuu palkasta, kyseistä palkkaa ei voi enää maksaa seuraavalla tilikaudella. Lue lisää: Palkkaa vai osinkoa – veroseuraamusten näkökulmasta. Tilisanomat 6/2012

7. Suunnitelman mukaiset poistot

Poistoissa joustoa. Myös PMA-yrityksissä merkittävien hankintojen kohdalla kannattaa harkita suunnitelman mukaisten poistojen käyttöä, jos tulontuottamisaika on pitkä. Aina EVL-yhteensopivat maksimipoistot eivät ole järkevä valinta yrityksen kannalta. EVL-yhteensopivien poistojen kohdalla hankinta ja käyttöajankohta määrittävät sen, mistä tilikaudesta poistot alkavat. Käytettäessä hyödykekohtaisia poistoja, poisto määräytyy kuukausikohtaisesti. Lue lisää: Poistot kirjanpidossa ja verotuksessa: milloin täysiä poistoja on ja ei ole järkevää tehdä? Tilisanomat 4/2016

8. Liiketoiminnan muut kulut

a. Luottotappiokirjauskäytäntöjen perusteltu muutos. Voit esimerkiksi kirjata 6 kk myöhässä olleet maksut luottotappioiksi (huom. johdonmukaisuus ja erillisarvostaminen)

b. Aktivoinnit aineettomiin hyödykkeisiin. Näitä ovat esimerkiksi vuokratilat ja liikehuoneiston peruskorjaukset.

9. Rahoitustuotot ja kulut

Rahoitusvälineiden (esim. pörssiosakkeet ja rahasto-osuudet) arvostus hankintamenoa ylempään käypään arvoon. Huom. ei mikroyrityssäännöksiä soveltavalle. Mieti kuitenkin haluatko tulouttaa verottajalle, sillä kurssit voivat myös laskea.

10. Korkokulut ja muut rahoituskulut

Velkaa pääomaksi. Muuttamalla osakkaille oleva velka oman pääoman eräksi, voidaan säästää rahoituskuluissa.

11. Poistoeron muutos

Lisää postoja. Voit korottaa suunnitelman mukaisia poistoja EVL-maksimipoistoiksi.

12. Verotusperusteisten varausten muutos

Toimintavaraus. Kannattaa miettiä pitkällä tähtäimellä, milloin varauksesta on hyötyä ja milloin varaus kannattaa purkaa.