Myyntisaamisten ja muiden saamisten arvonalennukset kirjanpidossa

Tässä artikkelissa tarkastellaan, milloin pienten ja keskisuurten yritysten kirjanpidossa tulee tehdä arvonalennus myyntisaamisiin ja muihin saamisiin ja miltä tilinpäätös näyttäisi, jos alaskirjauksia ei tehtäisi. Verolainsäädäntö asettaa omat ehtonsa sille, milloin arvonalennus on verotuksessa vähennyskelpoinen. Verotuksen näkökulmaa tarkastellaan Tilisanomien seuraavassa numerossa.

Kirjanpitolain mukaan saamiset on arvostettava nimellisarvoonsa tai sitä alempaan todennäköiseen arvoon (KPL 5:2 §). Varovaisuuden periaate edellyttää arvioimaan saamisten realisoitumisen todennäköisyyttä kriittisesti. Sellaiset saamiset, joista ei enää odoteta tuloja, tulee alaskirjata. Saamisten arvostuksessa on noudatettava myös erillisarvostuksen periaatetta. Saamisia ei siis voi arvioida kokonaisuuksina, vaan jokainen saamiserä on arvioitava itsenäisesti. (KPL 3:3 § ja KILA 1869/2001)

Saamisen todennäköisyyden arviointi

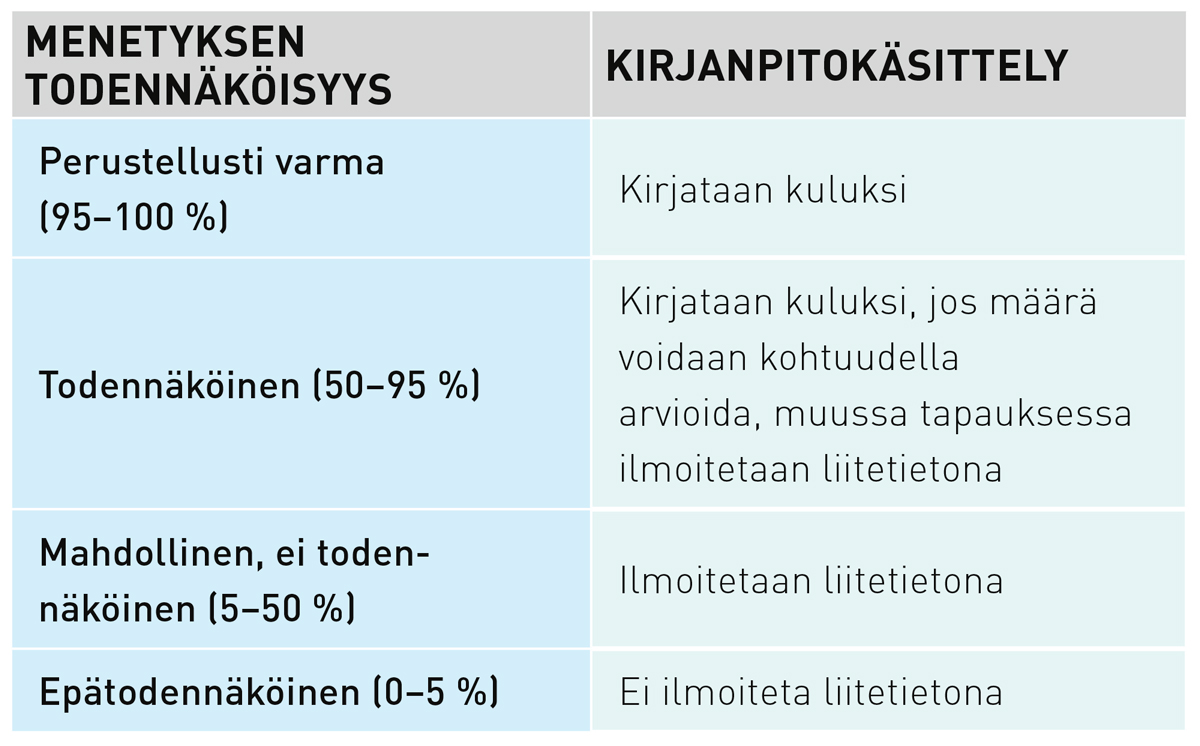

Lähes kaikkiin saamisiin liittyy jonkinasteista epävarmuutta, ja se kuuluu normaaliin yritystoimintaan. Hyvä kirjanpitotapa kuitenkin edellyttää varovaisuuden periaatteen noudattamista saamisia arvostettaessa. Kirjanpitolautakunta onkin antanut lausunnon (Kila 1827/2008) myyntisaamisten ja muiden saamisten arvonalentumisten kirjanpitokäsittelystä. Taulukossa on esitetty neljä saamisen menettämisen todennäköisyysvaihtoehtoa ja niille kirjanpitokäsittely.

Arvonalennus on tehtävä, jos todennäköisyys saamisen menettämiselle on yli 50 prosenttia. Jos todennäköisyys menettämiselle on alle 50 prosenttia, ilmoitetaan mahdollinen menetys liitetietona. Jos todennäköisyys menetykselle on vain enintään 5 prosenttia, ei siitä tarvitse ilmoittaa edes liitetiedoissa.

Todennäköisyyden arvioinnin tekee aina kirjanpitovelvollinen, eli käytännössä yhtiön hallitus ja toimitusjohtaja, ei kirjanpitäjä. Menetyksen todennäköisyys on arvioitava viimeistään tilinpäätöstä laadittaessa.

Myyntisaamisten arvonalennukset

Myyntisaamiset syntyvät yrityksen normaalin liiketoiminnan seurauksena, kun tavaraa tai palvelua on toimitettu asiakkaalle. Jos asiakas ei ole maksanut laskua ja perintätoimet ovat käynnissä tai epäonnistuneet tai muuten näyttää siltä, että saatavaa ei saada, saaminen ei ole enää todennäköinen, ja siitä on kirjattava luottotappio. Myyntisaamisen ollessa osittain epäkurantti siitä voidaan alaskirjata se osuus, jota ei tulla samaan. Tällainen tilanne voi tulla esimerkiksi asiakkaan ollessa yrityssaneerauksessa, muussa maksujärjestelyssä tai konkurssissa.

Arvonalennus on tehtävä, jos todennäköisyys saamisen menettämiselle on yli 50 prosenttia.

KILAn lausunnon 2072/2024 mukaan myyntisaamisen alaskirjaus ei edellytä perintätoimia. Näin ollen pelkkä maksusuorituksen pitkä viivästyminen tai muu syy siihen, että saatavaa ei todennäköisesti saada, velvoittaa luottotappion kirjaamiseen. Muita syitä voivat olla asiakkaan heikentynyt maksukyky esimerkiksi luottoluokituksen tai maksuhäiriömerkinnän perusteella, osoitteen muuttuminen tuntemattomaksi tai tieto siitä, että asiakas on maksuhaluton.

Luottotappion kirjaaminen kirjanpitoon ei tarkoita perintätoimien lopettamista, vaan perintää voi jatkaa niin pitkään kuin se katsotaan tarpeelliseksi. Sellaiset alaskirjatut saamiset, joiden perintää jatketaan, olisi hyvä listata näkyviin myös tase-erittelyihin.

Muiden saamisten arvonalennukset

Muiden saamisten, kuten lainasaamisten, siirtosaamisten tai konsernisaamisten velallisena on useimmiten joku muu kuin asiakas. Ne eivät synny varsinaisesta liiketoiminnasta, vaan niiden perusteena on yleensä jokin sopimus, ja niiden erääntymisaika voi olla hyvinkin pitkä. Niihin kohdistuu samankaltaisia riskejä kuin myyntisaamisiin, eli maksujen viivästymisiä, vastapuolen maksukyvyttömyyttä tai muuta epävarmuutta saamisen realisoitumisesta. Muut saamiset saattavat olla monitahoisempia, ja niiden saamisen todennäköisyyden arviointi vaatii syvempää harkintaa.

Kirjanpidossa muiden saamisten arvonalennus perustuu samoihin periaatteisiin kuin myyntisaamisten kohdalla, eli saaminen on arvostettava todennäköiseen arvoonsa varovaisuus huomioiden. Jos on perusteltua syytä epäillä, ettei saaminen realisoidu täysimääräisesti, arvonalennus on tehtävä. Tätä arvioitaessa on otettava huomioon muun muassa vastapuolen taloudellinen tilanne, sopimusehtojen toteutuminen ja takaisinmaksun todennäköisyys. Arvonalennus on tehtävä, vaikka maksukyvyttömyys ei olisi vielä lopullisesti todettu. Saamisen alaskirjaus ei päätä velallisen velkasuhdetta, ellei velkaa ole annettu anteeksi. Tase-erittelyissä kannattaa pitää nollasummaista saamista niin kauan kun velkasuhde säilyy. Jos saamisesta vain osa on alaskirjattu, merkitään tase-erittelyihin näkyviin myös alkuperäinen saamisen määrä.

Esimerkki muiden saamisten arvonalennuksen tilanteista voisi olla lainasaaminen tytäryhtiöltä, jonka taloudellinen tilanne on heikentynyt, tai siirtosaaminen, jonka peruste on epäselvä tai vanhentunut. Myös yhtiön antamaa lainaa osakkaalle on arvioitava samoin perustein kuin muita lainasaamisia. Siihen siis kohdistuu myös samanlainen alaskirjauksen tarve kuin muihin saamisiin.

Vaikka myyntisaamisten ja muiden saamisten arvonalennukset perustuvat samoihin kirjanpidollisiin periaatteisiin, niiden käytännön käsittelyssä on eroja. Myyntisaamiset ovat yleensä suoraviivaisempia: ne syntyvät liiketoiminnasta, ja niiden arvonalennus perustuu usein selkeisiin maksuhäiriöihin tai perintätoimien epäonnistumiseen. Muiden saamisten kohdalla tilanne on usein monimutkaisempi, jolloin arvonalennuksen perustelu vaatii enemmän harkintaa ja dokumentaatiota. Kirjanpitoa tehdessä on hyvä huomioida myös, että arvonalentumisten verokäsittely voi erota kirjanpidon käsittelystä.

Arvonalennuksen dokumentointi

Tilinpäätöksen tulee antaa oikea ja riittävä kuva yrityksen taloudellisesta asemasta varovaisuuden periaate huomioiden. Arvonalennuksen taustalla tuleekin olla selkeä ja todennettavissa oleva peruste, joka voidaan tarvittaessa osoittaa tilintarkastajalle tai muille sidosryhmille. Arvonalennuksen kirjaaminen ei siis ole pelkkä tekninen toimenpide, se vaatii yrityksen johdon huolellista harkintaa ja asianmukaista dokumentointia.

Arvonalennukselle voi olla erilaisia perusteita, joten myös dokumentointi voi koostua hyvinkin erilaisista aineistoista. Kun perusteena on viivästynyt maksusuoritus tai tuloksettomat perintätoimet, dokumentointi on selkeää ja koostuu erääntymistilanteen ja maksuhistorian raporteista tai perintätoimien raporteista, eli perintäkirjeistä, maksumuistutuksista, ulosottohakemuksista tai perintätoimiston raportista. Näyttönä voidaan käyttää myös asiakasviestintää, eli sähköposteja, puhelumuistioita tai muuta yhteydenpitodokumentointia, joka osoittaa maksuhaluttomuutta tai maksukyvyttömyyttä. Asiakkaan tai muun vastapuolen heikkoa taloustilannetta voidaan perustella myös tilinpäätöstiedoilla, maksuhäiriömerkinnöillä, velkajärjestelyn raportilla tai konkurssihakemuksella. Yritys voi myös tehdä oman riskiarvion, joka perustuu esimerkiksi luottoluokitukseen, toimialaan tai aiempaan maksukäyttäytymiseen.

Muiden saamisten kohdalla dokumentointi vaatii usein tarkempaa taustatyötä kuin myyntisaamisten alaskirjauksissa, erityisesti jos kyseessä on konsernisaaminen tai lainasaaminen. Tällöin dokumentointiin voi sisältyä esimerkiksi konserniraportteja, sopimuksia, hallituksen pöytäkirjoja tai selvityksiä vastapuolen taloudellisesta asemasta. Hyvin dokumentoitu arvonalennus ei ainoastaan täytä kirjanpidon vaatimuksia, se myös suojaa yritystä mahdollisilta jälkikäteisiltä tulkintaerimielisyyksiltä ja vahvistaa tilinpäätöksen uskottavuutta.

Miltä tilinpäätös näyttäisi, jos alaskirjauksia ei tehtäisi?

Arvonalennusten tekemättä jättäminen antaisi tilinpäätöksessä yrityksen taloudellisesta asemasta harhaanjohtavan ja ylioptimistisen kuvan, jolloin sidosryhmät, kuten omistajat ja rahoittajat eivät saisi realistista kuvaa yrityksen taloudellisesta tilanteesta.

Taseessa esitetyt saamiset olisivat nimellisarvoisia, vaikka osa niistä olisi jo erääntynyt, epävarmoja tai käytännössä menetettyjä. Tämä johtaisi siihen, että yrityksen varallisuus ja vakavaraisuus näyttäisivät paremmilta kuin ne todellisuudessa ovat. Tuloslaskelmassa tämä näkyisi liiketoiminnan muiden kulujen tai rahoituskulujen aliarviointina, koska luottotappiot ja muut arvonalennukset jäisivät kirjaamatta. Tilikauden tulos olisi siten keinotekoisesti parempi.

Jos on perusteltua syytä epäillä, ettei saaminen realisoidu täysimääräisesti, arvonalennus on tehtävä.

Jos tekemättä jääneet arvonalennukset ovat merkittäviä, yliarvostettu tilinpäätös voi johtaa vääriin investointipäätöksiin, liialliseen osingonjakoon tai siihen, ettei osata varautua mahdollisiin ongelmiin tulevaisuudessa. Pankit ja muut rahoittajat voivat myöntää lainaa tai muuta luottoa yritykselle, jonka todellinen taloudellinen tilanne ei sitä kestä. Tai tavarantoimittajat voivat solmia pitkiä toimitussopimuksia luottaen yrityksen maksukykyyn, joka ei todellisuudessa ole riittävä. Tällaiset virhepäätökset voivat pahimmillaan johtaa myös hallituksen jäsenet ja toimitusjohtajan vahingonkorvausvastuuseen tai jopa rikosoikeudelliseen vastuuseen.

Arvonalennusten palautukset

Tilinpäätöksessä tehty arvonalennus ei ole aina lopullinen. Jos saamisesta, jonka arvoa on aiemmin alennettu, saadaankin suoritus tai se palautuu myöhemmin korkeampaan todennäköiseen arvoon, voidaan arvonalennus osittain tai kokonaan peruuttaa. Kirjanpitolain (KPL 5:16 §) mukaan arvonalennuksen palautus tulee kirjata samaan tuloslaskelman erään, johon alkuperäinen arvonalennus on kohdistettu. Aiempia tilikausia ei oikaista, vaan kirjaus tehdään kulukirjauksen oikaisuna sille kaudelle, jolla palautuminen on todennettavissa.

Myyntisaamisen osalta palautus voi tapahtua, jos asiakas maksaa laskun, joka on aiemmin kirjattu luottotappioksi. Muiden saamisten kohdalla palautus voi liittyä esimerkiksi konserni- tai lainasaamiseen, jonka takaisinmaksu toteutuu vastoin aiempaa arviota.

Maksun saaminen on selkeä peruste arvonalennuksen palautumisen kirjaamiselle. Jos palautuminen kirjataan muulla perusteella, se on dokumentoitava erittäin huolella. Palautus parantaa tilikauden tulosta, ja siksi sen kirjaaminen edellyttää harkintaa ja varovaisuutta. Palautus tehdään vain, jos olosuhteet ovat aidosti muuttuneet ja arvon nousu on pysyvä. Tarvittaessa siitä annetaan erillinen liitetieto.