Kassavirtalaskelmien tulkinnan haasteita

Kassavirta täydentää tulosnäkökulmaa

Yritysjohdolla on suuremmissa yrityksissä niin monipuolinen keinovalikoima tulokseen vaikuttamiseen, että tuloslaskelmaa ei rohkene käyttää sijoituspäätöksen perustana ilman huolellista pohdintaa ja oikaisuja. Tämä taas vaatii sellaista ammattitaitoa, jota tavallisella osakesijoittajalla kuten minulla ei ole.

Rahavirtalaskelmat ovat paljon raaempia ja objektiivisempia mittareita, varsinkin kun tarkastelu ulotetaan pitemmälle aikajaksolle ja tutkitaan myös rahavirran kehitystä. Erityisen suosittu seurannan kohde on vapaa kassavirta, englanniksi Free cash flow. Se lasketaan yleensä yksinkertaisesti kaavalla operatiivinen rahavirta (Operating cash flow) miinus investoinnit (Capital Expenditure, usein myös CapEx). Alla esimerkkinä Lassila & Tikanojan vapaata kassavirtaa vuosien varrelta vuoteen 2020 asti.

Vapaa kassavirta kuvaa selkeästi paljonko operatiivisen rahavirran ja investointien jälkeen jää rahaa esimerkiksi yritysostoihin, lainanlyhennyksiin ja osingonmaksuun. On tärkeää muistaa, että vapaa kassavirta ei ole suoraan kassavirtalaskelman pääotsikkotasolta operatiivinen rahavirta miinus investointien rahavirta. Alla esimerkkinä Lassila & Tikanojan investointien rahavirta vuodelta 2020.

Esimerkiksi tytäryhtiöosakkeiden hankintameno ei ole mukana vapaan kassavirran laskennassa.

Käsittelen tässä kirjoituksessa kahta kassavirtalaskelmien tulkinnan erityistilannetta. Hätäinen lukija kuten minä tekee joskus kassavirtalaskelmien pohjalta vääriä johtopäätöksiä. Jos sinulle tulee mieleen omia havaintoja tai kokemuksia kirjanpitäjänä, tilintarkastajana tai sijoittajana, kirjoita ihmeessä näkemyksiä artikkelin kommenttikenttään.

Mitä haasteita leasing-maksujen käsittely tuo kassavirtaraporttien lukijalle?

Alla kuvattu koskee IFRS-tilinpäätöksen laativilla yrityksillä periaatteessa kaikkia leasing-sopimuksia, mutta Suomen kansallisen kirjanpitolain mukaan toimittaessa rahoitusleasing-sopimuksia.

Vuonna 2019 julkaistun IFRS 16 standardin jälkeen periaatteessa kaikki leasing-vastuut ja -maksut käsitellään yhdenmukaisesti IFRS-tilinpäätöksessä. Liisatun hyödykkeen aktivoitu arvo poistetaan tuloslaskelman kautta poistoina ja leasing-maksut käsitellään leasing-velan lyhennyksenä. Tämän johdosta leasing-maksut käsitellään rahoituslaskelmassa rahoituksen rahavirrassa. Alla IFRS.org sivustolta asia sofistikoituneemmin ja englanniksi:

Financial reporting for lessees under IFRS 16 Leases

IFRS 16 Leases came into effect on 1 January 2019

and requires companies to report all leases on the

balance sheet (except where exemptions apply). With

the new requirements, in many cases, the lessee will

recognise equal amounts of leased assets (also called

right of use or RoU assets) and lease liabilities at

initial recognition of the lease. The lease liability will

be calculated as the present value (PV) of the future

lease payments discounted using an appropriate rate.

This calculation resembles that for finance leases as

required in IAS 17 Leases, which IFRS 16 supersedes.

Käytetään esimerkkinä norjalaista Suomessakin toimivaa urheiluvälinekauppiasta XXL:ää. Yhtiön kassavirtalaskelmat ovat yleisesti ottaen varsin mielenkiintoista luettavaa. Viime talvien vaihteleva lumitilanne ja koronavirus ovat parin vuoden aikana aiheuttaneet urheiluvälinekauppiaiden myyntiin ja siten myös kassavirtaan huimia poukkoiluja.

Esimerkiksi (alla) käy vuosi 2019. Talvi 2019/2020 oli talviurheilulle ja siten myös urheiluvälinekauppiaalle säiden johdosta huono suurimmassa osassa Pohjoismaita. XXL:n varastot olivat paisuneet ylisuuriksi. Yritys myi todella agressiivisella hinnoittelulla ja isolla markkinointirummutuksella varastoaan pois ja kirjasi lisäksi alas alan varaston arvoa. Siitä hyvästä vuoden 2019 erinomainen operatiivinen rahavirta, mutta huono tulos. Osa myynnistä oli tappiollista, mutta tuotti silti rahavirtaa.

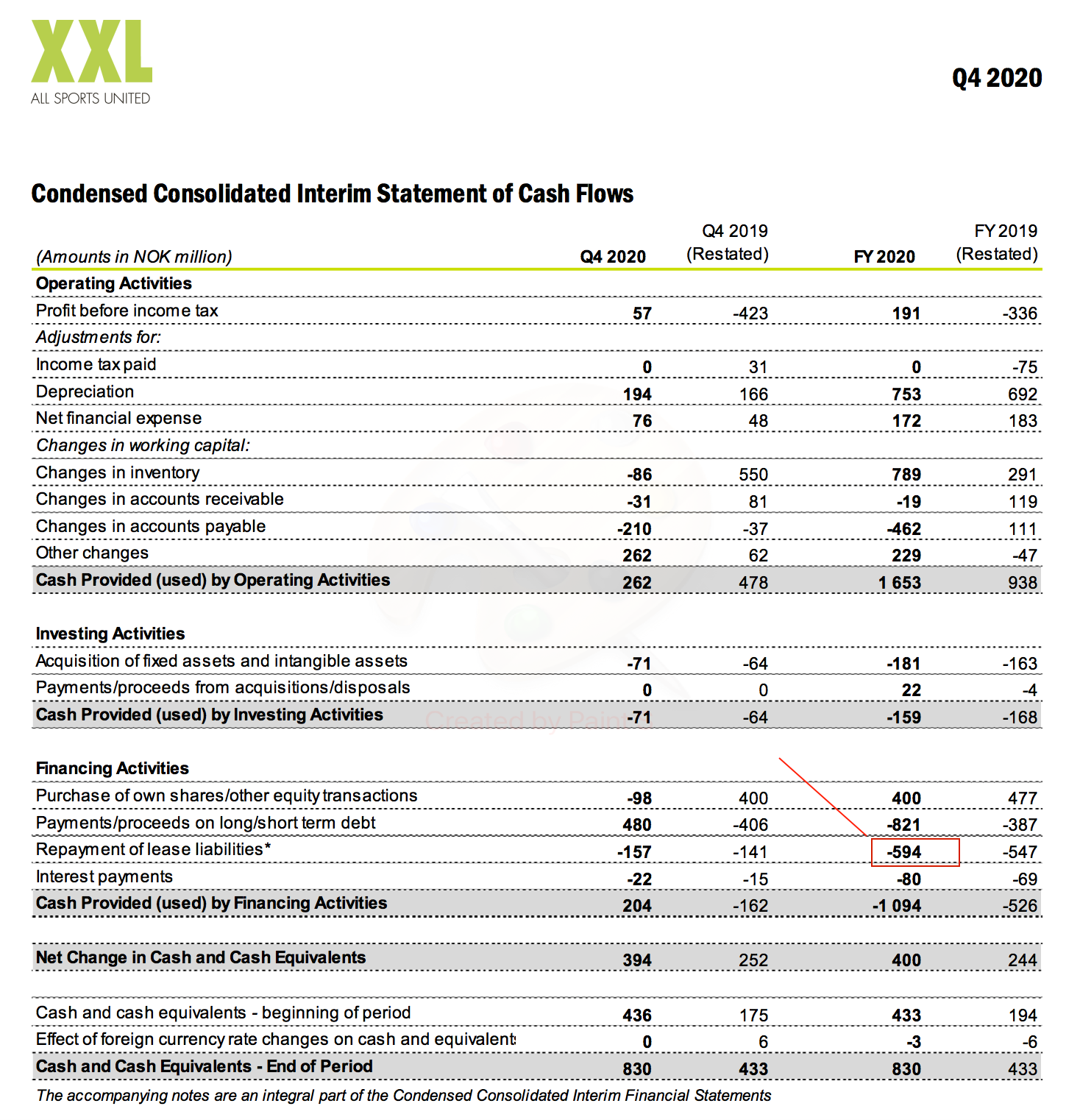

Tarkastellaan seuraavaksi XXL:n lukuja vuodelta 2020.

Huomaatte, että operatiivinen rahavirta on erinomainen 1.653 miljoonaa Norjan kruunua. Investoinnit ovat 181 miljoonaa kruunua, joten vapaa kassavirta on huima 1.472 miljoonaa kruunua. Mutta tarkemmalla katsannolla huomaa rahoituksen rahavirroissa erän ”Repayment of lease liabilities” 594 miljoonaa kruunua (kuvassa korostettu punaisella). XXL vuokraa kaikki liikekiinteistönsä, joten tuo summa on käytännössä mitä operatiivisinta rahavirtaa – myymälöiden vuokria. Niinpä tässä tapauksessa oikaistu vapaa kassavirta onkin ”vain” 878 miljoonaa.

Lisätietoa IFRS 16 standardin vaikutuksesta ja sen oikaisusta rahavirtalaskelmista löydät sivustolta IFRS.org. Sieltä löydät myös oikeaoppisen, mutta samalla monimutkaisemman kaavan vapaan kassavirran oikaisuun leasing-maksujen osalta. Oma esimerkkini oli hivenen yksinkertaistettu, mutta matalien korkojen aikana riittävän lähellä oikeaa.

Rahoitusliiketoiminta sekoittaa hätäisemmän sijoittajan

Monella teollisella suuryrityksellä on myös suurimittaista rahoitusliiketoimintaa. Esimerkiksi autovalmistajat ja kalliiden investointihyödykkeiden valmistajat joutuvat usein luotottamaan asiakkaitaan. Rahoitusliiketoiminnan erityispiirteet saattavat sekoittaa hätäisimmän pään!

Alla esimerkki hätäisistä ja vääristä johtopäätöksistä , jotka aluksi tein autovalmistaja BMW:n vapaasta kassavirrasta.

BMW:n Tulos hellii osakesijoittajan silmää. Alla vuodet 2015 – 2019. Tulos on pyörinyt viiden ja yhdeksän miljardin euron välillä.

Entäpä kassavirta? Ja millä vuosittainen noin viiden prosentin osinkotuotto on rahoitettu?

Aloitetaan operatiivisella rahavirralla. Operatiivinen toiminta tuo kassaan rahaa kohtuullisen mukavasti – yleensä muutamia miljardeja per vuosi.

Miltä näyttää vapaa kassavirta? Paljonko liiketoiminta tuottaa rahaa investointien jälkeen? Näyttää siltä, että BMW polttaa osakkeenomistajien rahaa kuin X5 bensiiniä.

Osasyynä ovat mittavat investoinnit, jotka ovat haaste koko autoalalla. Ala on aina ollut pääomasyöppö, mutta nyt investoinnit ovat räjähtäneet käsiin, koska polttomoottoriteknologian lisäksi investoidaan sähköautojen tuotantokapasiteettiin, akkuteknologiaan, sähköiseen voimansiirtolinjaan ja jopa polttokennoihin. Puhumattakaan autonomisesta ajamisesta.

Entäs miljardiluokan osingot? Mistä raha niihin? Siirrymme nyt rahoituksen rahavirran puolelle.

![]()

Rahoituksen rahavirrasta näemme, miten investoinnit ja osingot on rahoitettu. Pitkäaikainen velka kasvaa vuosi vuodelta. Lainaa saa!

![]()

Ja taseessa pitkäaikainen velka kasvaa.

Mikä tässä siis meni väärin? Vastaus löytyy segmenttikohtaisesta raportoinnista. BWM:n liiketoiminnan voi kiteyttää kolmeen osaan, jotka ovat myös yhtiön raportointisegmenttejä. Yhtiö

• valmistaa ja myy autoja

• valmistaa ja myy moottoripyöriä

• rahoittaa niiden ostoa

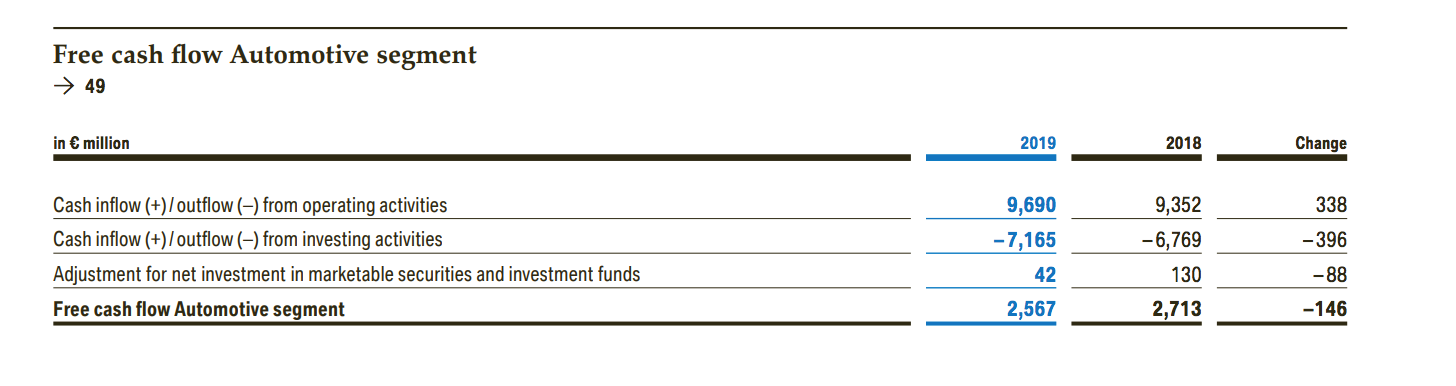

Autoliiketoiminta on tuloksen kannalta olennaisin osa sekä liikevaihdon että tuloksen näkökulmasta.

Autoliiketoiminnan kassavirta vuosilta 2019 ja 2018 on esitetty alla. Sen vapaa kassavirta onkin yli 2 miljardia plussalla!

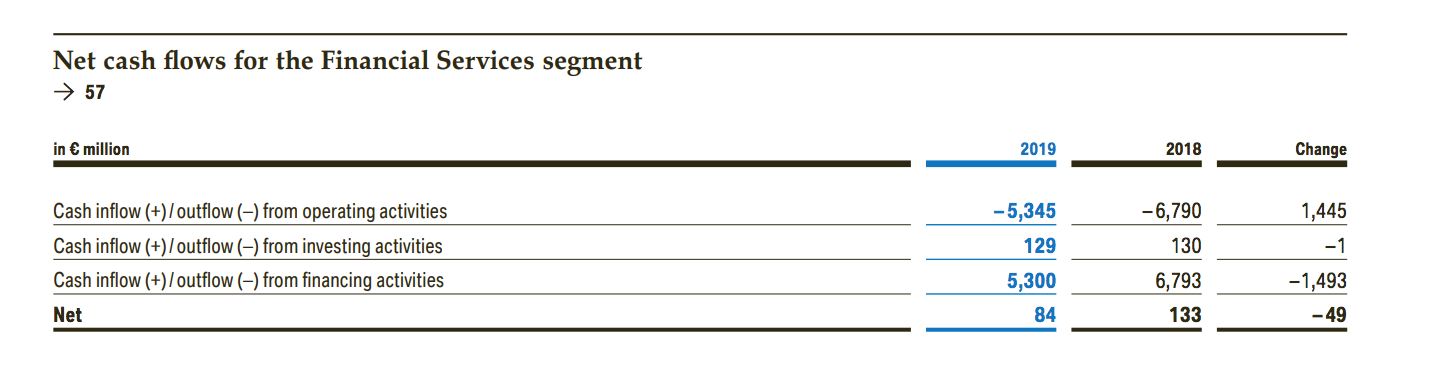

Syynä konsernitason negatiiviseen kassavirtaan löytyy rahoitusliiketoiminnasta (alla). Rahoitusliiketoiminnan asiakkaille annettu luototus esitetään operatiivisessa rahavirrassa. Tämän johdosta monien autovalmistajien ja investointihyödykkeitä valmistavien yritysten konsernitason vapaa kassavirta antaa turhan synkeän kuvan. Tarvittava tieto löytyy segmenttikohtaisesta raportoinnista ja onneksi useimmat yhtiöt julkaisevat vapaan kassavirran ilman rahoitusliiketoiminnan vaikutusta.

Taulukoiden lähde: Marketwatch, Nasdaq, Nordnet, BMW, XXL.