Kun tilaisuus tekee varkaan

Asiakkaiden varallisuuden hallinnointiin ja hoitoon liittyvät tehtävät eri muodoissaan ovat osa useita asiantuntipalveluita. Tilitoimistotoiminnan lisäksi tällaisia toimialoja ovat esimerkiksi asianajotoiminta, isännöinti ja varallisuuden hoitoon keskittyvät palvelut.

Vanha sanonta kuuluu, että tilaisuus tekee varkaan. Tämä pätee harmillisesti myös edellä mainituilla toimialoilla. Tiedossa on aivan viime vuosilta useita tapauksia, joissa asiantuntijapalveluita tarjoavan yrityksen työntekijä on esimerkiksi kavaltanut tai muulla tahallisella rikoksella siirtänyt hallinnassa olevaa asiakkaan varallisuutta omaan käyttöönsä. Näille tapauksille on tunnusomaista, että rikollinen toiminta on jatkunut jo jonkin aikaa, mahdollisesti jopa vuosia, ennen kuin väärinkäytös on huomattu.

Korvausvaatimuksen esittäminen työnantajalle voi houkutella

Vaikka varsinaisen vahingon tilanteessa kärsii se, jonka varallisuuteen rikollinen teko on kohdistunut, voi tilanne muodostua monella tapaa ongelmalliseksi myös rikolliseen tekoon syyllistyneen henkilön työnantajalle. Tilanne on omiaan vaikuttamaan negatiivisesti asiakassuhteisiin ja yrityksen maineeseen, minkä lisäksi vahinkoa kärsinyt sopimuskumppani voi kohdistaa vahingonkorvausvaatimuksia työnantajaan niin sanotun sopimusperusteisen isännänvastuun perusteella. Korvausvaatimuksen esittäminen työnantajalle voi olla vahinkoa kärsineelle jopa houkutteleva vaihtoehto, sillä tapausten taustalla on usein syyllisen ylivelkaantumista tai peliongelmia. Tämän seurauksena rikolliseen tekoon syyllistyneen henkilön oma takaisinmaksukyky voi olla heikko tai suorastaan olematon. Työnantajalla taas on tavanomaisesti huomattavasti parempi varallisuusasema ja siten kyky maksaa korvauksia.

Halukkuutta esittää korvausvaatimus työnantajaa kohtaan saattaa lisätä myös se, että sopimusehtojen vastuunrajoitukset eivät vakiintuneesti tule toimeksisaajan eduksi, jos kyseessä on tahallinen teko. Viimeksi asia on vahvistettu korkeimman oikeuden ennakkotapauksessa KKO 2025:3.

Työnantajan voi olla vaikeaa arvioida vastuutaan vahingoista, sillä vastuuasetelmaa ei tällaisessa tilanteessa sääntele mikään kirjoitettu laki, vaan arvioinnissa joudutaan turvautumaan oikeuskäytäntöön ja yleisiin sopimusoikeudellisiin periaatteisiin.

Tahallinen rikos vai taitovirhe?

Voimassa oleva oikeus lähtee siitä, että työnantaja vastaa asiantuntijapalvelusuoritusta koskevan sopimuksen perusteella työntekijän ja suoritusapulaisten, kuten alihankkijoiden, virheistä ja niistä aiheutuneista vahingoista kuin omistaan. Toisin sanoen vastuuta ”ei pääse pakoon” sillä perusteella, että työnantaja hyödyntää suoritusvelvollisuutensa täyttämiseen työntekijää tai alihankkijaa.

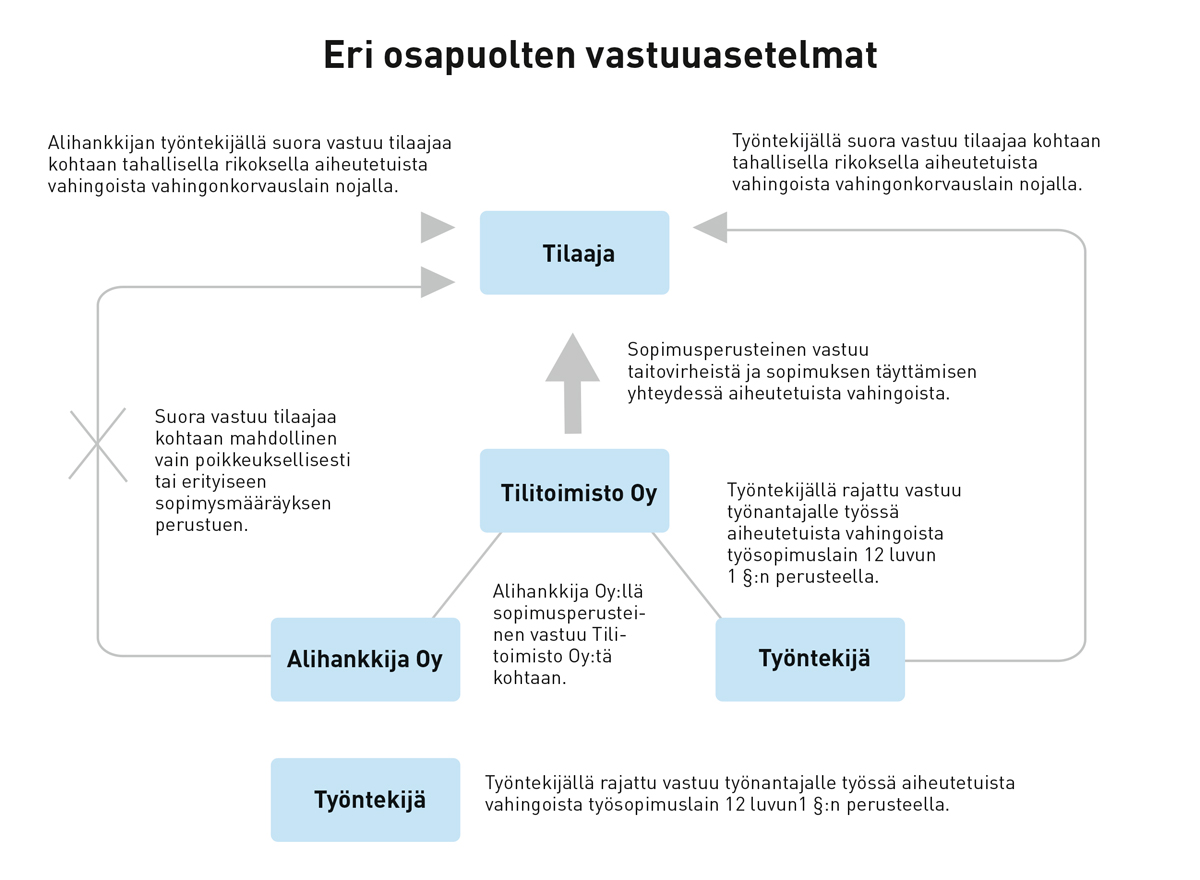

Sen sijaan työntekijä itse ei ole tavanomaisesti suorassa vastuussa työnantajan sopimuskumppanille aiheuttamistaan vahingoista. Tämä periaate on vahvistettu muun muassa korkeimman oikeuden ratkaisuissa 1992:165 ja 1992:166, joissa tällainen vastuu taitovirheistä yksiselitteisesti torjuttiin. Periaate on sittemmin vahvistettu myös useassa muussa tuomioistuimen ratkaisussa. Selvänä voidaan kuitenkin pitää sitä, että työntekijä vastaa asetelmassa vahingonkorvauslain nojalla tahallisella rikoksella työnantajan sopimuskumppanille aiheuttamastaan vahingosta, vaikkakin korkeimman oikeuden oikeuskäytäntö tältä osin on ollut jossakin määrin epäjohdonmukaista. On tapauksia, joissa työntekijän suora vastuu on torjuttu, jos vahinko on aiheutettu tuottamuksellisella rikoksella (rikos pääsääntöisesti edellyttää tahallisuutta). Kuten edellä todettiin, työntekijän vahingonkorvausvastuu jää kuitenkin usein merkityksettömäksi maksukyvyttömyyden takia. Oheinen kuvio selventää vastuuasetelmaa sopimussuhteessa.

Tahallisella rikoksella aiheutettu vahinko poikkeaa niin sanotuista ammatillisista taitovirheistä, joissa virhe ja virheestä seurannut vahinko ovat epäilemättä yhteydessä työnantajan ja tilaajan väliseen asiantuntijapalveluita koskevaan sopimukseen. Taitovirheessä kyse on siitä, että sovittuja asiantuntijatehtäviä on tehty sopimuksen vastaisesti eli virheellisesti.

Kun kyseessä on rikoksella aiheutettu vahinko, voidaan esittää näkemys, että asiakkaan varojen oikeudeton ohjaaminen työntekijän omaan käyttöön on sopimuksesta irrallinen tapahtuma, eikä työnantajan vastuuta sopimuskumppania kohtaan siten voida arvioida samojen oikeusperiaatteiden valossa kuin vastuuta ammatillisista taitovirheistä. Tämän näkemyksen mukaan tehty rikos ei siis olisi tapahtunut osana sovittua asiantuntijapalvelusopimusta, vaan se olisi siihen liittymätön tapahtuma, eikä työnantaja siten olisi sopimuksen perusteella vahingosta vastuussa.

Edellä kuvattu työnantajan mahdollisuus vapautua korvausvastuusta saa tukea myös oikeuskäytännöstä. Arviointi on kuitenkin hyvin tapaus- ja sopimuskohtaista. Esimerkiksi tapauksessa KKO 2005:135, jossa ei ollut kyse asiantuntijapalveluista, korkein oikeus arvioi työnantajan vastuuta vuokratyöntekijän työajalla tekemästä sopimuskumppanin varojen anastuksesta. Korkein oikeus totesi muun muassa, että sopimusperusteinen korvausvastuu voi syntyä, mikäli vuokrasopimuksen mukaisia velvollisuuksia ei ole täytetty asianmukaisesti. Tapauksessa työnantaja vapautettiin vastuusta pääosin työvoiman vuokrausta koskeviin sopimuksiin liittyvien erityispiirteiden takia, sillä rikos ja siitä seurannut vahinko eivät olleet aiheutuneet osana niitä suoritusvelvollisuuksia, joista vuokralle antaneen työnantajan ja vuokralle ottajan välillä oli sovittu. Sen sijaan ne velvoitteet, jotka oli sovittu, oli täytetty asianmukaisesti, joten kyse ei ollut vuokralle antaneen yrityksen sopimusrikkomuksesta. Rikoksella ei siis ollut tässä tapauksessa liitäntää sopimuksella perustettuihin velvoitteisiin, vaan kyseessä oli velvoitteisiin liittymätön irrallinen tapahtuma, joka johti vastuusta vapautumiseen.

Vetoaminen rikokseen sopimuksesta irrallisena tapahtumana

Eri oikeusasteissa on käsitelty vastaavan kaltaisia tilanteita myös asiantuntijapalveluissa. Oikeuskäytäntöä tarkastelemalla voidaan kuitenkin päätyä siihen, että asiantuntijapalveluissa vetoaminen rikokseen sopimuksesta irrallisena tapahtumana näyttää tulevan kyseeseen vain harvoin, jos lainkaan.

Tapauksessa KKO 2001:70 oli kysymys asianajan konkurssipesän hoitajan ominaisuudessa tekemästä kavalluksesta ja siihen liittyvästä korvausvastuusta. Vaikka asianajan määräys pesänhoitajaksi oli henkilökohtainen, korkein oikeus katsoi tästä huolimatta asianajan toimineen pesänhoitajan ominaisuudessa tämän työnantajana toimineen asianajoyhtiön lukuun ja katsoi asianajotoimiston ja konkurssipesän välillä vallinneen sopimuksenkaltainen suhde. Tämän perusteella myös asianajotoimisto oli korvausvastuussa asianajajan kavalluksella aiheuttamista vahingoista. Tapauksen lopputulokseen vaikutti ilmeisesti se, että kavallukseen syyllistynyt asianaja oli toiminut ensin asianajotoimiston vastuunalaisena yhtiömiehenä, sittemmin osakkaana, sekä asianajotoiminnan erityispiirteet, joten tapauksen oikeusohjetta ei voida täysin yleistää.

Tilitoimistotoimialan työnantajan vastuun määräytymisestä on saatavilla oikeuskäytäntöä etenkin hovioikeustasolta. Tuoreimmasta päästä voidaan mainita Vaasan hovioikeuden syyskuussa 2022 antama tuomio, jossa nimenomaisesti oli kyse osakeyhtiömuotoisen tilitoimiston korvausvastuusta tämän työntekijän sopimuskumppanille kavalluksella aiheuttamasta vahingosta. Vastuunsa torjumiseksi tilitoimisto vetosi nimenomaisesti siihen, ettei sillä kirjanpitoa ja myynti- ja ostolaskujen käsittelyä koskevan sopimuksen perusteella ollut velvollisuutta valvoa sopimuskumppanin tileiltä tapahtuvia tilisiirtoja tai muutenkaan sopimuskumppanin maksuliikennettä. Lisäksi tilitoimisto vetosi asiassa edukseen sopimukseen sisältyviin vastuunrajoituksiin.

Hovioikeus ei kuitenkaan hyväksynyt vastaajan väitteitä, vaan totesi, että tilitoimistolla on ollut korostettu huolellisuusvelvoite sopimuskumppanin varoja kohtaan, minkä lisäksi tämän työntekijän tekemillä virheillä ja oikeudettomilla varojen siirroilla on ollut kiinteä yhteys vastaajan sopimusvelvoitteisiin. Vastuunrajoituksiin vetoamisen hovioikeus katsoi asiassa kohtuuttomaksi ja jätti sen soveltamatta. Tilitoimisto tuomittiin maksamaan korvausta oikeudettomista tilisiirroista ja kirjanpidon uudelleen suorittamisesta aiheutuneina vahinkoina yli 80 000 euroa viivästyskorkoineen. Lisäksi tilitoimisto joutui maksamaan korvausta oikeudenkäyntikuluista.

Voiko asiantuntijapalveluita tarjoava työnantaja vapautua korvausvastuusta?

Edellisen esimerkin tuomion tekee mielenkiintoiseksi se, että hovioikeus varsin pitkällisesti pohti, olisiko työnantaja eli tilitoimistoyhtiö voinut vapautua vastuusta sillä perusteella, että yhtiö olisi kyennyt näyttämään toimineensa toimeksiannossa huolellisesti. Vaikka hovioikeuden mukaan valvonta ei ollut tässä tapauksessa riittävää, tällainen pohdinta antaa viitteitä siitä, että vastaavissa tapauksissa vapautuminen vastuusta voisi tulla kyseeseen, mikäli tilitoimisto olisi riittävällä tavalla valvonut työntekijöitään ja kyennyt myös näyttämään tämän toteen. Toisin sanoen vastuu ei olisi niin ankara kuin mitä edellä kuvattu oikeuskäytäntö antaa ymmärtää.

Vaikuttaa kuitenkin siltä, että tällainen pohdinta ei vastaa vakiintunutta käsitystä työnantajan vastuun syntymisestä. Sopimusoikeudessa sopimusosapuoli vastaa työntekijöidensä ja suoritusapulaisten virheistä kuin omistaan, ja tässä tapauksessa oli kiistatonta, että työntekijä oli syyllistynyt väärinkäytöksiin, jotka kiinteästi liittyivät kirjanpitoa sekä myynti- ja ostolaskujen käsittelyä koskevaan sopimukseen.

Huomioiden myös muu relevantti oikeuskäytäntö ja mitä oikeuskirjallisuudessa on esitetty, ei oman huolellisuuden arvioinnilla todennäköisesti ole merkitystä työnantajan vastuun määrittämisessä. Työntekijän virheellinen ja tässä tapauksessa tahallinen toiminta olisi jo itsessään ollut peruste vahingonkorvausvastuun syntymiselle, minkä jälkeen erillinen arviointi asiassa ei enää olisi ollut tarpeen. Tästä syystä hovioikeuden pohdinnalle ei tule antaa tältä osin kovin suurta painoarvoa. On myös muistettava, että hovioikeuden tuomioilla ei ole tavanomaisesti samanlaista oikeuslähdearvoa kuin korkeimman oikeuden ennakkopäätöksillä. Näin ollen on suhtauduttava varovasti ajatukseen siitä, että vastuusta vapautuminen voisi tulla asetelmassa kyseeseen työnantajan oman huolellisen toiminnan kautta.

Katse kulujen ja laskujen hyväksymisprosessiin

Tilitoimistoalan vastuu virheiden aiheuttamasta vahingosta on sangen laajaa, kuten edellisessä artikkelissani (Tilisanomat 3/2024) kirjoitin. Työntekijöiden tahallisten rikosvahinkojen osalta vastuuta voi olla hankalaa hallita juridisin keinoin. Sopimuksia tehtäessä olisikin tärkeää sopia, miten maksusuoritusten oikeellisuutta valvotaan ja kumman sopimusosapuolen vastuulle tällainen valvonta kuuluu. Myös kulujen ja laskujen hyväksymisprosessiin tulee kiinnittää huomiota (esimerkiksi kahden eri henkilön hyväksyntä, valtuustasot suoritteiden hyväksynnälle).

Lisäksi tilitoimiston itsensä kannalta on oleellista varautua riittävällä vakuutussuojalla. Työntekijöiden tahalliset teot eivät tavanomaisesti kuulu ammatillisten virheiden varalta otettaviin varallisuusvastuuvakuutuksiin, vaan näiden rinnalla tulee olla niin sanottu rikosvakuutus, joka kattaa myös työnantajan korvausvastuuta työntekijän tekemistä varallisuusrikoksista. Tärkeää on myös olla heti yhteydessä omaan vakuutusyhtiöön, kun tieto vahingosta tulee ilmi. Jollei vakuutusehdoissa ole toisin sanottu, korvausta tulee lain mukaan hakea vuoden kuluessa korvausoikeuden menettämisen uhalla laskettuna siitä hetkestä alkaen, kun vakuutuksenottaja tuli tietoiseksi vahingosta.