Miten kuntien verotulot kertyvät niiden kassaan?

Kuntien verotulojen osuudet verorahoituksesta (verotulot + valtionosuudet) vaihtelee kunnittain. Esimerkiksi pääkaupunkiseudun kuntien verotulojen osuudet ovat keskimäärin noin 90 prosenttia koko verorahoituksesta. Joidenkin Lapin kuntien osalta vastaavat osuudet ovat reilu 30 prosenttia. Kun valtionosuudet maksetaan tasasuuruisina kuukausierinä, kertyvät verotulot epätasaisemmin kalenterivuoden aikana.

Koko maan tasolla kunnallisveron osuus kaikista verotuloista on selvästi merkittävin, noin 84 prosenttia vuonna 2019. Yhteisöveron ja kiinteistöveron osuudet olivat molemmat noin 8 prosenttia. Vaihtelu kuntien kesken on tässäkin suurta. Ääriesimerkkeinä Pelkosenniemi, jossa on paljon vapaa-ajanasuntoja ja vesivoimalaitos sekä Eurajoki, jossa on ydinvoimalaitos. Molemmissa kunnissa kiinteistöverotulot muodostavat melkein 40 prosenttia kunnan kaikista verotuloista. Samalla löytyy kuntia, joiden yhteisöverotulot lähentelevät noin neljännestä kunnan kaikista verotuloista.

Kunnallisveron osuus on joka tapauksessa merkittävin kaikissa kunnissa. Seuraavassa tutustutaan lähemmin kunnallis- ja yhteisöveroon. Miten nämä verotulot muodostuvat ja kertyvät kunnille? Miksi näitä verotuloja on vaikea ennustaa? Lopuksi pohdintoja kuntien verojärjestelmän kehittämisestä.

Maksettavan kunnallisveron muodostuminen

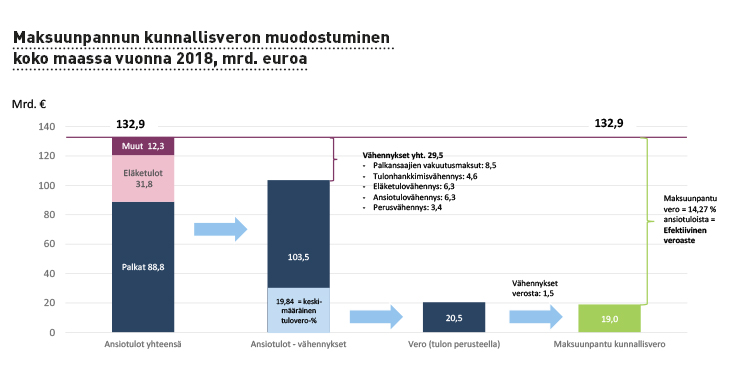

Maksettavan kunnallisveron määräytyminen riippuu kuntalaisten veronalaisista ansiotuloista sekä niistä tehtävistä vähennyksistä. Merkittävimmät ansiotulolajit ovat tietysti palkka- ja eläketulot. Tulosta tehtäviä vähennyksiä ovat muun muassa eläketulovähennys, matkakustannukset, tulonhankkimiskulut, ansiotulovähennys ja perusvähennys. Tulosta tehtävät vähennykset vähentämällä saadaan verotettava tulo, josta veron määrä lasketaan kunnan tuloveroprosentin mukaisesti. Näin saadaan vero tulon perusteella, josta vielä vähennetään kunnallisverosta suoraan tehtävät vähennykset. Näistä merkittävin on työtulovähennys.

Muita vähennyksiä kunnallisverosta ovat mm. kotitalousvähennys sekä asuntolainan koron alijäämähyvitys. Näiden vähennysten jälkeen saadaan verovuoden maksettava kunnallisvero.

Kunnallisverotuksessa tehtävien vähennysten määrä on riippuvainen veronmaksajan tulotasosta ja vähennykset painottuvat alemmille tulotasoille. Näin ollen voidaan sanoa, että kunnallisvero on progressiivinen vero, vaikka kunnan tuloveroprosentti on kaikille kuntalaisille sama. Samassa yhteydessä puhutaan usein efektiivisestä veroasteesta, joka on maksettavan kunnallisveron osuus ansiotuloista.

Kunnan ansiotuloveroprosentin (nimellinen veroaste) ja efektiivisen veroasteen erotus kertoo paljon kunnan ansiotulonsaajien tulotasosta. Mitä suurempi näiden erotus on kunnassa, sitä alhaisempi tulotaso. Pienin ero löytyi Kauniaisissa (2,7 prosenttiyksikköä) ja suurin Merijärvessä (9,2 prosenttiyksikköä). Verovuonna 2018 koko maan verotuloilla painotettu keskimääräinen tuloveroprosentti (nimellinen veroaste) oli 19,84 prosenttia ja efektiivinen veroaste 14,27 prosenttia, eli eroa on reilu 5,5 prosenttiyksikköä. Yllä oleva kuva kertoo, miten maksettava kunnallisvero ja efektiivinen veroaste muodostui koko maassa verovuonna 2018.

Maksettavan kunnallisveron kertyminen kunnan kassaan

Kuntien kassaan kertyy kuukausittain kunnallisveroja eri verovuosilta, pääosin kuitenkin kuluvan vuoden ennakonpidätyksiä ja täydennysmaksuja. Kun edellinen verovuosi valmistuu kesän jälkeen, kertyy kunnille henkilöasiakkaiden jäännösveroja (veromätkyt) ja samalla vähennetään ennakonpalautukset (veronpalautukset) kuukausitilitysten yhteydessä. Jos et tehnyt muutoksia esitäytettyyn veroilmoitukseesi, niin saatoit saada veronpalautuksia jo elokuussa. Tilillesi maksetut veronpalautukset vähennetään kuntien ja muiden veronsaajien tilityksistä seuraavassa kuussa. Veromätkyt ja -palautukset ovat osasyy siihen, että verotulot kertyvät epätasaisesti.

Perusteet veronsaajien verotilityksille määritetään verontilityslaissa. Ansioverotulojen saajat ovat kuntien lisäksi valtio, seurakunnat ja Kansaneläkelaitos. Valtio on pääomatuloveron ainoa veronsaaja. Ansio- ja pääomatuloverot kannetaan verovuoden aikana kootusti ennakkoperinnässä ennakonpidätyksinä, kannossa maksettavina ennakoina ja ennakon täydennysmaksuina. Verot jaetaan (tilitetään) veronsaajille arvioitujen osuuksien perusteella. Valtiovarainministeriö vahvistaa kutakin verovuotta varten heti verovuoden alussa veronsaajaryhmien jako-osuudet. Laskennan perusteena käytetään viimeksi valmistunutta verotusta sekä huomioidaan verovuotta koskevat veromuutokset ja eri verolajien kehitysarviot.

Veronsaajaryhmien jako-osuudet vahvistetaan tavoitellen lopullisen verotuksen maksuunpanosuhteita. Verovuoden jako-osuuksia tarkistetaan vähintään kerran ja viimeistään silloin, kun edellisen verovuoden verotus on valmistunut. Jos ja kun osuudet muuttuvat/osuuksia tarkistetaan, niin toisilta veronsaajilta peritään näille jo tilitettyjä veroja takaisin ja toisille veronsaajille niitä maksetaan lisää.

Pääomaverotulot ja niiden vaihtelut tekevät ennustamisesta haastavaa ja ovat yleensä vero-oikaisujen taustalla. Isot yksittäiset luovutusvoitot (yritysmyynnit) ovat usein syy ennalta arvaamattomiin heilahteluihin. Ansiotuloverojen arvioiminen on verrattain helpompaa. Viimeksi tämä nähtiin vuonna 2018, jolloin kunnallisveron osalta negatiivinen vero-oikaisu oli lopulta yli 350 miljoonaa euroa. Syynä tähän oli pääomatuloverojen ennakoimattoman voimakas kasvu verovuonna 2017. Samalla kunnallisverot laskivat odotettua voimakkaammin, lähinnä johtuen kilpailukykysopimuksesta. Jako-osuuksia määriteltäessä tätä kehitystä ei osattu arvioida.

Kuntaryhmän vero-osuudesta jaetaan sitten kuntakohtaiset osuudet. Myös yksittäisten kuntien jako-osuuksien laskentaperusteena käytetään viimeksi päättynyttä verotusta. Lisäksi laskennassa huomioidaan kunnan asukasluvun kehitys sekä kunnan tuloveroprosentin muutokset. Näitäkin osuuksia oikaistaan kuntaryhmän sisällä vastaamaan oikeita lopullisia maksuunpanosuhteita verotuksen päätyttyä. Näin ollen kunnallisverot ohjautuvat lopulta oikein kuntien kesken. Tilitysjärjestelmä aiheuttaa kuitenkin rytmihäiriön, jossa verotulot kertyvät maksettavaa veroa epätasaisemmin. Tilitysten rytmihäiriö tekee ennustamisesta ajoittain haastavaa.

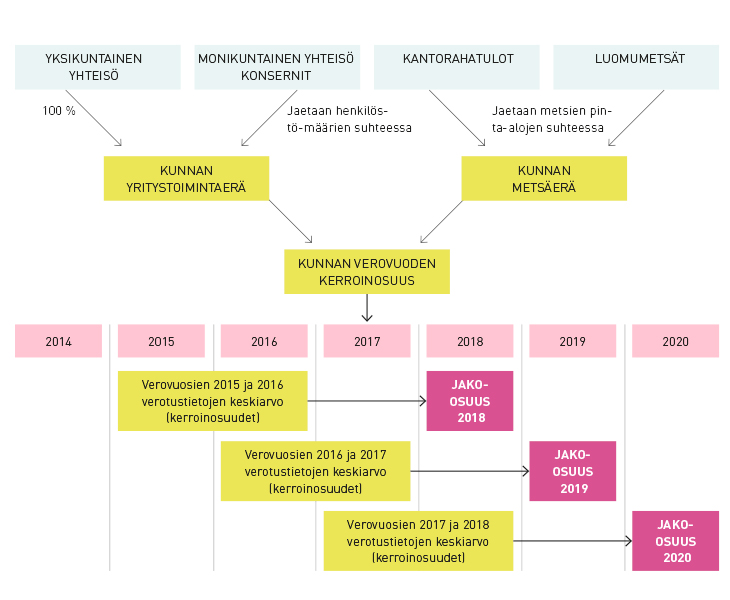

Yhteisöveron verovuoden jako-osuudessa huomioidaan kahden viimeksi valmistuneen verotuksen kerroinosuuksien keskiarvo. Verovuoden kerroinosuus on kunnan osuus Manner-Suomen kuntien yhteenlasketusta yritystoimintaerästä ja metsäerästä.

Maksettava ja tilitettävä yhteisövero

Verovuodesta 2016 asti valtio ja kunnat ovat yhteisöveron ainoat veronsaajat. Siitä ennen myös seurakunnat saivat pienen osuuden yhteisöveron tuotosta. Yhteisöt maksavat tuloveroa niiden veronalaisten tulojen ja vähennyskelpoisten menojen erotuksena laskettavasta voitosta 20 prosentin verokannan mukaan. Yhteisöveroa maksavia yhteisöjä ovat osakeyhtiöiden lisäksi osuuskunnat sekä tietyin edellytyksin liikelaitokset, julkisyhteisöt, yhdistykset, laitokset, säätiöt ja asunto-osakeyhtiöt.

Tänä vuonna kuntien osuus yhteisöveron tuotosta on reilu 32 prosenttia. Kuntien yhteisövero-osuutta muutetaan, kun poliittisilla päätöksillä on vaikutuksia yhteisöverotuottoon. Yhteisöverokantaa laskettiin vuoden 2014 alussa 4,5 prosenttiyksiköllä 20 prosenttiin. Veroprosentin laskemisella pyrittiin turvaamaan yritysverotuksen kansainvälistä kilpailukykyä, sillä vastaavia verokantoja oli alennettu monissa maissa. Tästä aiheutuva kuntien verotuottoa vähentävä vaikutus kompensoitiin korottamalla kuntien yhteisövero-osuutta 10 prosenttiyksiköllä.

Yhteisövero on myös toiminut valtion rahoituksen ohjausvälineenä. Vuonna 2009 osuutta nostettiin määräaikaisesti 10 prosenttiyksiköllä kompensoimaan rahoituskriisin negatiivisia vaikutuksia kuntatalouteen. Istuva hallitus on nyt myös esittänyt 10 prosenttiyksikön määräaikaista korotusta kuntien jako-osuuteen vuodelle 2020 kompensoidakseen koronapandemian aiheuttamaa talousahdinkoa.

Verontilityslain 3 kappaleessa määrätään perusteet yhteisöveron tilitykselle. Verovuoden yhteisöverotkin tilitetään ensin veronsaajaryhmien kesken. Toisin kuin kunnallisverossa, ovat yhteisöveron ryhmäjako-osuudet kiinteät ja otetaan käyttöön heti kalenterivuoden alussa. Ryhmäosuudet muuttuvat vain lainsäädännön kautta. Kuntaryhmän osuudesta tilitetään kuntakohtaiset osuudet, jonka laskenta perustuu verotilityslain 13 §:ään. Kunnan jako-osuus perustuu kahden viimeksi valmistuneen verotuksen keskiarvotietojen pohjalta. Yhteisöverojen kuntakohtaisten osuuksien laskennassa huomioidaan kunnassa toimivien yritysten maksamat yhteisöverot (yritystoimintaerä) ja alueelliset puun kantorahatulot (metsäerä). Monissa kunnissa toimivien yhteisöjen ja konsernien maksamat yhteisöverot jaetaan yritystoimintaerää laskettaessa eri kunnille yritysten henkilöstömäärän suhteessa. Osa yhteisöverosta jaetaan kunnittain metsästä saatavien kantorahatulojen suhteessa kompensoimaan sitä, että puunmyyntitulot eivät ole enää kunnallisverotuksen alaista tuloa. Metsävaltaisilla kunnilla pääosa saadusta yhteisöverosta voi perustua metsäerään eikä kunnassa toimivien yritysten maksamiin yhteisöveroihin. Metsäerän osalta jako kuntien kesken tehdään pinta-alojen suhteessa.

Yhteisöveron kuntakohtaisia jakoperusteita on aika ajoin kritisoitu siitä, etteivät ne kohdistu kuntakohtaisesti oikein. Niin tai näin, hyviä puolia laskennassa on ainakin se, että talouden heilahteluihin pystytään varautumaan ajoissa, kun laskenta perustuu kahden viimeksi valmistuneen verotuksen keskiarvotietoihin.

Yhteisövero on erittäin suhdanneherkkä ja ennuste voi muuttua hyvinkin nopeasti. Se huomattiin viimeksi rahoituskriisin ja nyt myös koronakriisin aikana. Vuoden 2020 yhteisöverot vaikuttavat siis osittain kunnan jako-osuuteen verovuonna 2022 ja osittain verovuonna 2023.

Miksi verotulojen ennustaminen on niin vaikeaa?

Viime vuosina kuntien verotulojen ennustaminen on ollut haastavaa. Erityisesti kunnallisveron ennustaminen on osoittautunut vaikeaksi. Haasteet voidaan jakaa kolmeen eri kokonaisuuteen. Yhtäältä verotilitysjärjestelmän aiheuttamat rytmi- tai ajoitusongelmat, joka siis viimeksi nähtiin vuonna 2018. Toiseksi kokonaisuudeksi voidaan laskea eri verotuksen uudistukset, joiden vaikutuksia verotuottoon ei ole osattu arvioida. Viime vuonna nähtiin verokorttiuudistus, joka johti siihen, että verovuoden ennakkoveroja kertyi aiempaa vähemmän. Toisaalta verovuoden 2019 ennakonpalautukset olisivat tänä vuonna vastaavasti pienempiä.

Verouudistus aiheutti kuitenkin pysyvän vajeen kunnallisverotuloihin. Erityismainintana vielä kilpailukykysopimuksen aiheuttama vähennysten kasvu, jota verovuonna 2017 ei osattu arvioida. Kolmanneksi kokonaisuudeksi voidaan laskea muut ulkoiset tekijät, eli lähinnä globaaliin talouden, yleisen korkotason ja viimeisimpänä koronaviruspandemian aiheuttamat ennustevirheet.

Eli haasteita löytyy. Kuntien verojärjestelmän toimivuutta onkin nyt valtioneuvoston yhteisellä selvitys- ja tutkimustoiminnalla tarkoitus kartoittaa. Ennustamisen haasteiden lisäksi pyritään muun muassa selvittämään mistä kuntien väliset erot verotuotoissa ja niiden kehityksissä johtuvat sekä millaisia kannustinvaikutuksia nykyiseen verojärjestelmään sisältyy. Suuri kysymys kunnallisveron osalta liittyy myös kansalaisten eriarvoisuuteen, joka ilmenee kuntien tuloveroprosenttien eroissa. Tällä hetkellä Manner-Suomen alin veroprosentti on 17,00 ja ylin 23,50. Kuntien voimakas erilaistuminen johtuen muun muassa väestön ikääntymisestä, kaupungistumisesta sekä alhaisesta syntyvyydestä aiheuttaa paineita myös verojärjestelmän kehittämiseen.

Veroennusteet viime vuosina varsin heikolla tasolla – ongelmatekijät ovat lisääntyneet

1. Verotilitysjärjestelmän aiheuttamat rytmihäiriöt

Verotilitysjärjestelmään liittyvät riskit aiheutuvat yleensä suurelta osin pääomatuloennusteen epävarmuudesta sekä jako-osuuksien oikaisuista.

Pääomatulojen kehitys on epätasaisempaa kuin ansiotulojen ja ne reagoivat talouden suhdanteisiin ansiotuloja voimakkaammin.

2. Verouudistusten vaikutukset

Kansallinen Tulorekisteri, verokorttiuudistus ja verotuksen joustava valmistuminen.

Uudistusten vaikutukset ovat olleet vaikeita arvioida kokonaisvaltaisesti sekä myös sen osalta, miten verotulot jaksottuvat kuukausittain/vuosittain.

3. Muut ulkoiset tekijät

Ennalta arvaamattomat tekijät jotka vaikuttavat negatiivisesti verotuottoihin. Viimeisimpänä koronaviruskriisi.

Muita ulkoisia tekijöitä: muutokset kansainvälisessä taloudessa; Brexit, Kiina/USA -kauppasota, yleinen korkotaso > kotimainen kysyntä, työllisyys.