Palkkojen ja sosiaalikulujen suoriteperusteinen kirjaaminen

Suoriteperusteisuudella tarkoitetaan hieman liioiteltuna sitä, että yrityksen lopettaessa tänään toimintansa tiedetään heti, kuinka paljon kenellekin pitää maksaa. Toisin sanoen kaikki työntekijöiden velat tulee olla huolellisesti kirjattuina yhtiön taseeseen.

Olen ollut hoitamassa tilannetta, jossa yrityksessä tapahtui usean henkilön samanaikainen irtisanoutuminen. Kertyneitä ylitöitä ei oltu laskettu eikä seurattu mitenkään – ei tuntien eikä eurojen osalta. Työaikakirjanpito paljasti, että ylitöitä oli tehty mittava määrä. Mitään ei ollut tehtävissä. Maksettava summa muodostui kaikkine kuluineen merkittävän suureksi.

Erilaiset siirtyvät erät

Viime vuosina yrityksissä on otettu käyttöön työaikapankkeja ja erilaisia työaikajoustojärjestelmiä. Nämä järjestelmät vaativat yrityksissä systemaattista seurantajärjestelmää. Tämän lisäksi tieto näiden pankkien saldoista pitää muuttaa euroiksi ja summa kirjata sosiaalikuluineen kuukausittain velaksi yhtiön työntekijöille ja kuluksi yhtiön tuloslaskelmaan.

Yksi suositeltava tapa on kirjausmenettely, jossa edellisen kuukauden kirjaus peruutetaan ja kirjataan uuden saldon mukainen uusi velka.

Muita muistettavia velkaeriä ovat muun muassa:

- työajanlyhennysvelka

- ylityövelka

- säästövapaavelka

- lomapalkkavelka

- vanhempainvapaalla olevan maksamaton lomapalkka

Siirtyvät palkat

Siirtyvillä palkoilla tarkoitetaan tilannetta, jossa tuntipalkkaisten työntekijöiden palkkajakso ei ole sama kuin kalenterikuukausi. Palkkajakso on esimerkiksi 25.1.–7.2.2016. Tästä palkkajaksosta tammikuulle 2016 kuuluva osuus pitää kirjata tammikuun tuloslaskelmaan kuluksi ja tammikuun 2016 kirjanpitoon velaksi. Suositeltavaa on, että näitä siirtyviä palkkoja varten kirjanpidossa on omat tilit ja näitä eriä ei käsitellä tilinpäätöksessäkään maksettujen palkkojen tileillä. Siirtyvien palkkojen osalta ei synny sosiaaliturvamaksun tilitysvelvollisuutta eikä ennakonpidätyksen maksuvelvollisuutta. Näiden maksaminen määräytyy palkkojen maksupäivän mukaan.

Tehty kirjaus peruutetaan vastaviennillä seuraavan kuukauden alussa.

Lomapalkkojen kirjaus tilikauden aikana

Me kaikki ansaitsemme lomaa vuosilomalain mukaisesti. Vuosiloman ansaintasäännöt vaihtelevat jokaisen oman työsopimuksen mukaan.

Lomapalkkavelka voidaan kirjata tilikauden aikana kertymisen perusteella kirjanpitoon kahta eri perustetta käyttäen. Lomapalkat voidaan jaksottaa joko kertymisperiaatteella tai ansaintaperiaatteella. Kertymisperiaatetta noudattaen lomapalkat jaksotetaan niille kuukausille, joilta lomapalkkaa on kertynyt. Lomapalkkajaksotus suoritetaan kertymisperusteella myös lomakuukausille, joilta myös kertyy uutta lomapalkkaa. Ansaintaperusteella kaikki lomapalkat jaksotetaan työajan palkkojen perusteella, loma-ajalta ei jaksoteta kertynyttä uutta lomapalkkaa.

Kumpikin tapa johtaa samaan lopputulokseen tilikauden aikana. Eri kuukausille jaksotettavat lomapalkat poikkeavat toisistaan vain hieman. Kertymisperusteella jaksotusprosentti on normaalisti kuukausipalkkojen osalta 15 %. Sen perusteena ovat sekä työajan kuukausipalkat että loma-ajan normaali kuukausipalkka ilman lomarahan osuutta. Ansaintaperusteella jaksotusprosentti on 16,667 % työajan kuukausipalkoista, eikä loma-ajan kuukausipalkasta tai lomarahasta suoriteta jaksotusta lainkaan.

Kummassakin jaksotustavassa jaksotusviennit ovat samat, summat vain eroavat edellä mainitun jaksotusprosenttien mukaisesti. Artikkelin esimerkeissä on käytetty jaksotusperusteena kertymisperustetta. Tämä tapa on yleisesti käytössä oleva tapa lomapalkkavelan laskennassa.

Lomapalkkojen seurannan edellytyksenä on yhteistyö asiakasyrityksen kanssa, jotta tilitoimisto saa tiedon pidetyistä lomista jokaisen kuukauden lopussa. Muutoin lomapalkkavelan muutosta ei pystytä kirjaamaan.

Kirjaukset

Kirjaukset voidaan – ja on suositeltavaa – tehdä palkkaohjelmassa automaattisesti, jos vain palkkaohjelma antaa tähän mahdollisuuden. Tässä artikkelissa kirjaukset on käsitelty tileillä havainnollisuuden vuoksi. Tilikarttana on käytetty Liikekirjurin perustilikarttaa, jota on täydennetty tarvittavilla tileillä.

Palkkayhteenveto (palkkaohjelmasta)

Palkkojen ja niiden sosiaalikulujen oikea kirjaaminen kirjanpitoon edellyttää, että palkkalistassa tai palkkojen kirjanpitoyhteenvedossa on eritelty vähintään:

- muuttuvat palkat

- kiinteät palkat

- maksetut lomapalkat, muuttuvat

- maksetut lomapalkat, kiinteät

Kuukausipalkkaisten henkilöiden osalta ongelmia aiheutuu usein siitä, että palkanlaskentaan ei ilmoiteta, milloin henkilö on pitänyt lomaa. Näin loma-ajan palkkavelkaa ei voida oikaista pidettyjen lomien osalta.

Vuosilomalain 29 § mukaan työnantajan on kuitenkin pidettävä vuosilomakirjanpitoa.

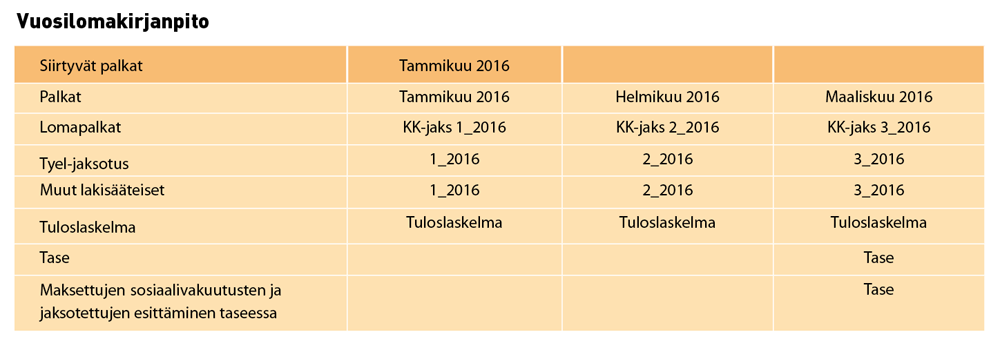

Vuosilomakirjanpito

Työnantajan on pidettävä kirjaa työntekijän vuosilomista ja säästövapaista sekä tämän lain perusteella määräytyvistä palkoista ja korvauksista (vuosilomakirjanpito). Vuosilomakirjanpidosta on käytävä ilmi vuosilomien pituudet ja ajankohdat sekä palkkojen ja korvausten suuruus ja niiden määräytymisen perusteet.

Vuosilomakirjanpito sekä työnantajan ja työntekijän tämän lain nojalla tekemä kirjallinen sopimus on vaadittaessa näytettävä työsuojelutarkastuksen toimittajalle sekä työntekijöiden luottamusmiehelle tai työsopimuslain 13 luvun 3 §:n mukaisesti valitulle luottamusvaltuutetulle taikka, jos kumpaakaan ei ole valittu, työsuojeluvaltuutetulle. Työntekijällä tai hänen valtuuttamallaan on pyynnöstä oikeus saada kirjallinen selvitys työntekijän vuosilomaa ja säästövapaita koskevista merkinnöistä.

Sopimalla tilitoimiston kanssa lomakertymien ajantasaisesta seuraamisesta palkkahallinnossa ja kirjanpidossa, työnantaja tulee samalla noudattaneeksi vuosilomalain vuosilomakirjanpidon määräystä.

Esimerkit:

- siirtyvien palkkojen kirjaus

- maksettujen palkkojen kirjaus

- lomapalkkojen kirjaukset kertymisperiaatteella

- lomapalkkojen sosiaalikulujen jaksotus

- kirjaukset tehdään kuukausittain

- maksettujen palkkojen sosiaalikulujen jaksotus

- kirjausten vaikutus tuloslaskelmaan ja taseeseen

- maksettujen sosiaalivakuutusten ja jaksotettujen

- esittäminen taseessa

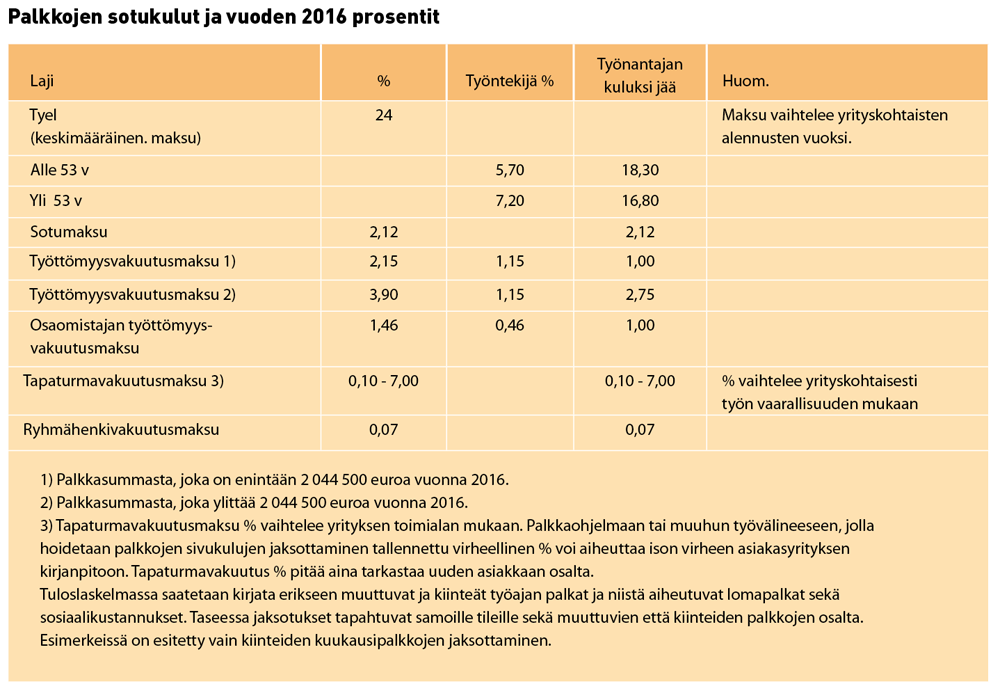

Usein on järkevintä ehdottaa asiakkaalle Tyel-maksujen maksamista eläkevakuutusyhtiöille kuukausittain maksettujen palkkojen perusteella. Jos tämä ei syystä tai toisesta ole mahdollista, on suositeltua käsitellä maksetut ja velaksi jaksotetut maksut yrityksen taseessa. Näin asiakas näkee suoraan tilikohtaisesta taseesta miten paljon Tyel-maksuja on maksettu ja miten paljon velkaa tai saatavaa on kertynyt.

Suoriteperusteinen, hyvä kirjanpito ei ole työlästä. Useimmiten lähes kaikki edellä esitetty voidaan tehdä automaattisesti palkkaohjelmassa.

Tässä artikkelissa ei ole käyty läpi tilikauden lopussa tehtäviä toimenpiteitä. Nämä toimenpiteet käsittävät:

- tilikaudelle kuuluvien sosiaalikulujen lopullisen

- jaksottamisen

- lasketun lomapalkkavelkakirjauksen ja sen

- sosiaalikulujen jaksottamisen

- siirtyvien palkkojen kirjauksen

- mahdollisten muiden palkkavelkojen kirjauksen.

Systeemin ollessa luotu jo tilikauden aikana edellä mainittujen kirjausten tekeminen sujuu joustavasti ja tilinpäätös valmistuu ilman suurempia hankaluuksia.

Kokemus on osoittanut, että meille kirjanpitäjille tuottaa hankaluuksia käsitellä jaksotuksia murretun tilikauden tilanteessa tai tilanteessa, jossa asiakas on vaihtanut vakuutusyhtiötä kesken tilikauden.