Linjausta huomiseen

1. Tilinpäätösmenettelyä muokataan yhä kansainvälisemmäksi. Miten verolainsäädäntö pysyy kansainvälisten uudistusten perässä?

Jyrki Katainen: Elinkeinoverolaki ei tukeudu lainsäädännöllisellä tasolla kirjanpitoon, vaan sisältää täydellisen tuloksenlaskentanormiston. Näin ollen kirjanpidossa ja tilinpäätöksessä tapahtuvat muutokset eivät automaattisesti tule sovellettavaksi verotuksessa. Hyvän verojärjestelmän ominaisuuksiin kuuluu mm. pysyvyys. Sen vuoksi verotuksessa pyritään löytämään sellaiset ratkaisut, jotka olisivat paitsi toimivia, myös kestäviä ajan kuluessa.

2. Uusi osakeyhtiölaki antaa mm. yritysjärjestelyihin uusia mahdollisuuksia. Miten näet näiden uusien menettelyjen sallivuuden verotuksen näkökulmasta. Mitkä ovat jatkosuunnitelmat poistouudistuksen osalta, miten verotuksen poistojärjestelmän uudistaminen aiotaan käytännössä toteuttaa?

J.K: Uuteen osakeyhtiölakiin liittyy verolainsäädännön kannalta haasteita. Muun muassa osakeyhtiön pääomarakennetta ja varojenjakoa koskeva sääntely on olennaisesti muuttunut. Verolainsäädäntö ei saisi muodostua esteeksi tarkoituksenmukaisten yhtiölainsäädännön mahdollistamien yritysjärjestelyjen ja muiden rakenteiden käyttämiselle. Samalla tulisi kuitenkin varmistaa yhtiöiden ja osakkaiden verotuksessa sovellettavien periaatteiden toteutuminen. Osakeyhtiölain aikaansaamia verolainsäädännön muutostarpeita on arvioitu muun muassa Yritysverotuksen kehittämistyöryhmän viime vuonna julkaistussa muistiossa. Työryhmämuistioon ja siitä saatuihin lausuntoihin perustuva verosäännösten valmistelu edellyttää vielä lisäselvityksiä, minkä jälkeen asiasta annetaan hallituksen esitys.

3. Hallitusohjelman mukaan yritysverotuksen sopeuttaminen kansainvälisiin tilinpäätösperiaatteisiin ja uuteen osakeyhtiölakiin toteutetaan pääosin asiaa selvitelleen työryhmän mukaisesti lukuun ottamatta poistouudistusta.

Mitkä ovat jatkosuunnitelmat poistouudistuksen osalta, miten verotuksen poistojärjestelmän uudistaminen aiotaan käytännössä toteuttaa?

J.K: Hallitus totesi ohjelmassaan, ettei työryhmän ehdotusta poistouudistuksesta toteuteta. Tällöin IFRS-tilinpäätösten tekijöille joudutaan miettimään muita ratkaisumalleja verotuksen sopeuttamiseksi kirjanpitoon. Tärkeää on, etteivät verotuksen kirjanpitoa suuremmat poistot johda verottamattomien varojen jakamiseen yhtiöstä ja että verotuksen toteutuminen yhtiön tasolla voidaan näin turvata.

4. Euroopan yhteisöjen komission suunnitelmien perusteella keskustellaan yhtenäisestä yritysveropohjasta EU:n alueella ja samaan aikaan maiden välillä on havaittavissa kilpailua yhteisöverokannoista. Mitkä ovat yritysverotuksen lähitulevaisuuden kehitysnäkymät EU-tasolla ja Suomen linjaukset tässä asiassa?

J.K: Komission hanke yhteiseksi, konsolidoiduksi yritysveropohjaksi on vielä teknisessä valmistelussa. Komissio on ilmoittanut selkeästi, ettei hankkeessa ole tarkoitus yhtenäistää verokantoja. Kilpailu yhteisöverokannoilla tulee näin jatkumaan myös yhteisen veropohjan käytössä ollessa. Hanke on kuitenkin hyvin kunnianhimoinen ja siihen sisältyy monia vaikeasti ratkaistavia kysymyksiä. Yhteisen yritysveropohjan vaihtoehtona on edetä yksittäisten toimien kautta eli pyrkiä yhtenäistämään jonkin tietyn tilanteen verotus jäsenvaltioissa. Näin on tehty esimerkiksi yritysjärjestelyiden kohdalla.

Euroopan yhteisöjen tuomioistuimen antamat ratkaisut ovat vaikuttaneet Suomessakin moniin asioihin, esimerkiksi yhtiöveron hyvitysjärjestelmä jouduttiin poistamaan. Jonkinasteinen koordinointi jäsenvaltioiden välillä erityisesti rajat ylittävien toimien osalta olisikin tarpeen toimivien, ja myös kansainvälisesti hyväksyttävien, käytäntöjen löytämiseksi.

5. VM julkaisi joulukuussa 2003 ns. Siva-työryhmän muistion keskenään kilpailevista säästötuotteista. Työryhmän lähtökohtana oli, että pitkäaikaissäästämiseen soveltuvien tuotteiden verotus tulisi yhtenäistää. Mietintö ei johtanut tuolloin lakiuudistukseen, mutta pitkäaikaissäästämisen verotuksen kehittäminen on nyt hallitusohjelmassa. Mitä kehittämistoimia on tarkoitus tehdä ja minkälaisia laskelmia on olemassa näiden toimien kustannusvaikutuksista?

J.K: Nykyistä vain vakuutusmuotoiseen eläkesäästämiseen kohdistuva verotukea on tarkoitus laajentaa myös muun tyyppisiin säästötuotteisiin. Siva-työryhmän lisäksi tämän suuntaisia aloitteita ovat tehneet esimerkiksi myös niin sanottu Arvelan työryhmä ja Finanssialan Keskusliitto. Valmistelun yhteydessä selvitetään meille parhaiten soveltuva malli. Tavoitteena on lisätä kilpailua ja alentaa pitkäaikaissäästämisen kuluja. Eläkepoliittisena tavoitteena on luonnollisesti parantaa omaehtoista varautumista eläkeiän menoihin. Kilpailutus tuo myös veronsaajille säästöä, kun suurempi osa eläkesäästöstä palautuu säästäjälle verotettavana eläkkeenä. Erilaisia vaikutuslaskelmia eri oletuksilla ovat laatineet mm. VATT ja ETLA. Kustannusvaikutukset riippuvat kuitenkin monista sellaisista seikoista, joihin voimme itse vaikuttaa ratkaisuillamme. Näihin arvioihin on syytä palata myöhemmin.

6. Perintöverouudistus on kirjattu hallitusohjelmaan ja sen tarkoituksena on ollut vauhdittaa yrittäjien sukupolvenvaihdosta. Minkälaiset suunnitelmat ovat uudistuksen aikataulusta ja miten uudistus sukupolvenvaihdoksen osalta käytännössä toteutetaan?

J.K: Tarkka aikataulutus on vielä auki, mutta hanke kuuluu ilman muuta hallituskauden alussa toteutettaviin. Tässä vaiheessa on kuitenkin vielä liian aikaista ennakoida yksityiskohtaisia sisällöllisiä ratkaisuja sen lisäksi, mitä hallitusohjelmassa asiasta on todettu. Tarkoitushan on poistaa perintö- ja lahjavero yritysten sekä maa- ja metsätilojen sukupolvenvaihdoksilta ja kohdistaa huojennus aitoon tuotannolliseen toimintaan liittyvään omaisuuteen. Pääosa kevennyksestä kohdennetaan kuitenkin pienten, tavanomaisten perintöjen verotuksen keventämiseen.

7. Hallituksen käytännön suunnitelmat ja aikataulu ansiotuloverotuksen kevennysten osalta?

J.K: Ansiotuloverokevennykset ajoitetaan suhdannetilanteesta johtuen hallituskauden loppupuolelle. Oikein ajoitetuilla verokevennyksillä pyritään tukemaan työllisyyttä ja talouskasvua. Ensi vuonna on tarkoitus tehdä pieni kevennys työn verotukseen.

Yleisten tuloverokevennysten lisäksi hallitusohjelmassa kiinnitetään huomiota työvoiman rakenteellisiin kysymyksiin. Työvoiman alueellista kohtaanto-ongelmaa helpotetaan ottamalla käyttöön ns. kakkosasuntovähennys. Nuorten työllisyyttä tuetaan laajentamalla työnantajille maksettavaa matalapalkkatukea.

8. Ruuan arvonlisäverotuksen keventämisestä on käyty vilkasta keskustelua puolesta ja vastaan. Mitkä ovat näkemyksesi tästä keskustelusta ja veron keventämisestä?

J.K: Hallitusohjelman eräänä keskeisenä tavoitteena on verotuksen oikeudenmukaisuuden lisääminen. Ohjelmassa on erityisinä toimenpiteinä mainittu eläkeläisten verotuksen alentaminen kaikilla tulotasoilla korkeintaan palkansaajan verotuksen tasolle, kunnallisverotuksen perusvähennyksen laajentaminen sekä elintarvikkeiden arvonlisäveron alentaminen 12 prosenttiin.

Elintarvikkeiden arvonlisäveron alentaminen ei ole ristiriidassa mainittujen toimenpiteiden kanssa, joiden tavoitteena on muun muassa varmistaa se, että talouskasvun hedelmät jakautuvat laajasti yhteiskunnassa. Sen lisäksi, että arvonlisäverohuojennus suosii nimenomaan pienituloisia, sillä on myös myönteisiä työllisyyttä edistäviä vaikutuksia.

Toimenpiteen valtiontaloudelliset vaikutukset ovat huomattavia, jonka johdosta sen toteuttamisaikataulua on kuitenkin tarkasteltava yhdessä tuloverotuksen mahdollisten kevennysten ja valtiontaloudelle vaalikaudeksi asetettujen tavoitteiden ja kokonaistaloudellisten suhdannenäkymien sekä työmarkkinaratkaisujen muovaamaa taustaa vasten.

9. Hallitus tavoittelee talousennusteita selvästi vahvempaa talouskasvua ja myös työllisyystavoite on haastava. Mitkä ovat hallituksen merkittävimmät toimet tavoitteen saavuttamiseksi?

J.K: Hallituksen tavoitteena on luoda edellytykset nopean talouskasvun jatkumiselle ylläpitämällä talouden hyvää kilpailukykyä, ottamalla työvoima täyskäyttöön ja panostamalla kasvua ja tuottavuutta parantavien innovaatioiden synnyttämiseen.

Erityisesti luomalla uutta, vanhaan osaamiseen pohjautuvaa ja tehokasta tuotantoa Suomi pystyy lisäämään työllisyyttä. Tuottavuuden kohoaminen perustuu uusien ideoiden hyödyntämiseen ja uuden teknologian luomiseen sekä nopeaan käyttöön ottamiseen, osaavaan työvoimaan ja työn viisaaseen organisointiin. Näitä edistääkseen hallitus kohdentaa erilaisiin toimiin osaamisen edistämiseksi yli 350 milj. euroon kohoavat menolisäykset. Tämä pitää sisällään niin opintotuen korotuksen kuin panostukset perus- ja yliopisto-opetukseen sekä tutkimuksen ja kehittämisen tukemiseen. Uuden menestyvän tuotannon luominen edellyttää myös vahvaa yrittäjyyttä, jota edistetään mm. käynnistyvällä työn, yrittämisen ja työelämän politiikkaohjelmalla.

Vastaus väestön ikääntymisestä aiheutuvaan työvoiman vähenemiseen on työvoiman tehokas kohdentaminen ja nuorten aktivointi sekä työurien pidentäminen. Työllisyysmäärärahoja suunnataan uudelleen siten, että niillä nykyistä paremmin tuetaan työttömien työllistymistä avoimille työmarkkinoille ja parannetaan työnhakijoiden ja työpaikkojen kohtaantoa. Tämä merkitsee mm. kotitalousvähennyksen parantamista, matalapalkkakokeilun laajentamista nuorille ja vammaisille, ensimmäisen työntekijän palkkaamisen helpottamista sekä oppisopimuskoulutuksen ja nuorten työpajatoiminnan lisäämistä.

Hallitus panostaa erityisesti kannustinloukkujen purkamiseen keventämällä verotusta ja uudistamalla sosiaaliturvaa. Ensimmäiset esitykset tuodaan eduskuntaan viimeistään syksyllä 2008. Työvoiman kohtaannon parantamiseksi luodaan edellytyksiä työvoiman suuremmalle ammatilliselle ja alueelliselle liikkuvuudelle, käynnistetään aikuiskoulutusjärjestelmän kokonaisuudistus, tehostetaan toimia asuntomarkkinoiden toimivuuden parantamiseksi, selvitetään työmatkakulujen verotusjärjestelmän yksinkertaistamista ja lisätään toisella asuinpaikkakunnalla olevan asunnon kulujen verovähennyskelpoisuutta. Rakennetyöttömyyden vähentämiseksi tehostetaan työttömien koulutusta ja tukityöllistämistä sekä työnvälitystä. Työllisyyden, työvoiman liikkuvuuden ja kohtaannon parantamiseksi hallitus tekee veronkevennyksiä yhteensä 100 miljoonaa euroa.

Lisäksi yrittäjyyden, osaamisen, kotimaisen omistajuuden ja säästämisen edistämiseen kohdennetaan yhteensä 280 miljoonan euron veronkevennykset hallitusohjelman mukaisesti kohdistuen mm. osinkotulojen verotukseen sekä perintö- ja lahjaverotukseen.

10. Mitkä ovat kotimaiseen ja kansainväliseen talouteen liittyvät suhdannenäkymät vaalikauden aikana?

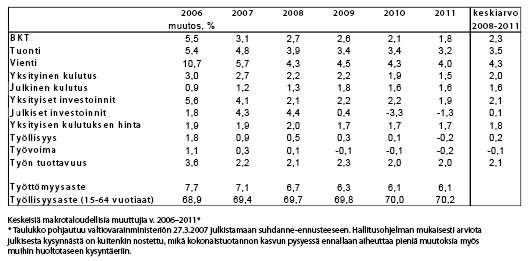

J.K: Talouskasvu jatkuu Suomessa lähiaikoina vahvana ja ylittää tänä vuonna neljä prosenttia ja ensi vuonnakin kolme prosenttia. Maailmantalouden vajaan viiden prosentin kasvuvauhdin arvioidaan jatkuvan vielä ensi vuonnakin, kuudetta vuotta peräkkäin. Lisäksi kotimaisen kysynnän pohja on vahva, kun tulonmuodostus on myönteistä ja luottamus talouteen on hyvä. Työllisyys kasvaa edelleen, mutta hidastuvasti. Työmarkkinat ovat kiristymässä, kun työvoiman tarjonnan kasvu vaimenee ja työttömyysaste lähenee arvioitua rakenteellisen työttömyyden tasoa. Keskipitkällä aikavälillä talouden kasvumahdollisuuksia heikentää erityisesti väestön ikääntymisestä johtuva työvoiman tarjonnan väheneminen. Tämä merkitsee suurta muutosta laman jälkeen pitkälle tämän vuosikymmenen puolelle vallinneeseen tilanteeseen, jolloin taloudellisen kasvun tahti oli lähinnä talouden kysyntätekijöiden säätelemää.

Sen lisäksi, että työpanoksen määrä kääntyy laskuun, tuotantokapasiteetin kasvun maltillisuus vähentää talouden kasvupotentiaalia. Kansainvälisen tuotannon uusjako merkitsee myös kotimaisen tuotannon sopeuttamista uusiin olosuhteisiin.

Poikkeuksellisen pitkän ja suhteellisen maltillisen työehtosopimuskauden jälkeen palkkapaineet ovat yleistyneet ja yritysten tulokset ovat kohentuneet. Asuntolainakannan kasvu jatkuu nopeana, vaikka eurooppalaista rahapolitiikkaa on kiristetty ripeässä tahdissa. Asuntojen reaalihinnat ovat jo saavuttaneet aiemman, 1980-luvun lopun ennätystason, ja pääkaupunkiseudulla jopa selvästi ylittäneet sen. Kotitalouksien kulutuskysyntä perustuukin yhä enemmän myös velkaantumiselle, joka on noussut jo ennätystasolle.

11. Mitkä ovat negatiiviset ja positiiviset valtiontalouden kehitykseen vaikuttavat seikat hallituskaudella?

J.K: Valtiontalous on pysynyt ylijäämäisenä 2000-luvulla, ja viime vuonna ylijäämä oli 0,9 % suhteessa kokonaistuotantoon. Viime vuosien suotuisa kehitys antaa hyvän lähtökohdan kuluvalle vuodelle ja myös koko tälle hallituskaudelle.

Hallitusohjelman mukaan veroja kevennetään ja kehysmenoja lisätään kehyskauden loppuun mennessä nettomääräisesti yhteensä 3,2 mrd. euroa verrattuna ennen vaaleja laadittuun maaliskuun 2007 tekniseen kehyspäätökseen. Tämän suuruinen finanssipolitiikan kevennys johtaa alijäämäiseen valtiontalouteen, jos talouskasvu ja työllisyyskehitys eivät kehity suotuisasti. Toisaalta hallitusohjelmassa tavoitteeksi on asetettu, että työllisyyttä tukevien rakenteellisten uudistusten ansiosta valtiontalouteen muodostuu yhtä prosenttia BKT:sta vastaava rakenteellinen ylijäämä vaalikauden lopussa. Tavoitteiden välinen jännite voidaan purkaa vain voimakkailla talouskasvulle tilaa luovilla toimilla, joita hallitusohjelmassa on mainittukin.

Työikäisten määrän kääntyminen laskuun vuosikymmenen taitteessa on keskeinen ellei keskeisin valtiontalouteen negatiivisesti vaikuttava seikka. Valtiontalouteen vaikuttaa luonnollisesti kielteisesti mahdollinen kansainvälinen laskusuhdanne, mikä heijastuisi kasvuun ja työllisyyskehitykseen myös Suomessa.

Ajankohtainen riski liittyy palkankorotuksiin. Suuret palkankorotukset lisäävät lyhyellä aikavälillä julkisen sektorin verotuloja, mutta globaalissa toimintaympäristössä yritysten kilpailukyky samalla heikkenee, mikä voi näkyä työttömyyden lisääntymisenä melko nopeastikin. Laskelmien mukaan korkeat palkankorotukset nyt heikentäisivätkin julkisen talouden rahoitusasemaa hallituskauden loppuvuosina verrattuna maltillisiin palkankorotuksiin.

Nykyisen korkeasuhdanteen pitäminen hallittuna edellyttää suurta malttia kaikilta talouden toimijoilta, erityisesti finanssipolitiikassa, työmarkkinoilla ja kotitalouksien keskuudessa. Hallitusohjelmassa asetettujen työllisyyttä ja julkista taloutta koskevien tavoitteiden saavuttaminen edellyttääkin työvoiman tarjontaa tukevia ja tuottavuutta vahvistavia toimenpiteitä. Hallitus on sitoutunut ajoittamaan menonlisäykset ja veronkevennykset siten, että vakaa suhdannekehitys ei vaarannu ja ylijäämätavoite saavutetaan.

Kehysmenettely vaikuttaa valtiontalouteen positiivisesti. Vastuullisen ja pitkäjänteisen menopolitiikan varmistamiseksi uusi hallitus jatkaa hyväksi osoittautunutta kehysmenettelyä. Samalla kehysjärjestelmää on uudistettu ja sen joustavuutta lisätty. Kehysmenettely varmistaa, että hyvien aikojen tuottamia lisätuloja ei hukata pysyviin menolisäyksiin vaan esim. valtion velan lyhentämiseen. Vastaavasti kehyksen ulkopuolella olevien, suhdanteista riippuvien menojen, kuten työttömyysmenojen on mahdollista kasvaa, jos ajat kääntyvät huonoiksi. Koko vaalikaudelle päätetty budjetin menojen kehys on olennainen osa hallituksen finanssipolitiikkaa. Julkisten menojen kasvua pyritään hillitsemään myös tuottavuuden parantamisella, jonka keskeisiä välineitä ovat kunta- ja palvelurakennehanke sekä valtion tuottavuusohjelma.